SOUS-SECTION 2 DISPOSITIF PRÉVU PAR L'ARTICLE 722 BIS DU CGI

SOUS-SECTION 2

Dispositif prévu par l'article 722 bis du CGI

1En application de l'article 722 bis du CGI, le taux de 3,80 % 1 du droit de mutation prévu à l'article 719 (cf. DB 7 D 23 ) est réduit à 0 % pour les acquisitions de fonds de commerce et de clientèle dans les communes, autres que celles classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver comportant plus de 2 500 lits touristiques, dont la population est inférieure à 5 000 habitants et qui sont situées dans les territoires ruraux de développement prioritaire définis par décret n° 94-1139 du 26 décembre 1994 (JO du 28).

2Cette réduction de taux est également applicable aux acquisitions de même nature réalisées dans les zones de redynamisation urbaine définies au I ter de l'article 1466 A du CGI et dans les zones franches urbaines définies au I quater de l'article 1466 A du même code.

3Pour bénéficier du taux réduit, l'acquéreur doit prendre, lors de la mutation, l'engagement de maintenir l'exploitation du bien acquis pendant une période minimale de cinq ans à compter de cette date. Lorsque cet engagement n'est pas respecté, l'acquéreur est tenu d'acquitter, à première réquisition, le complément d'imposition dont il avait été dispensé.

A. LES MUTATIONS CONCERNÉES

4Le dispositif de réduction du taux du droit d'enregistrement prévu par l'article 722 bis du CGI ne vise expressément que les acquisitions de fonds de commerce (cf. ci-avant DB 7 D 2111 ) et de clientèles (cf. ci-avant DB 7 D 2112 ) citées à l'article 719 du même code.

5Cela étant, il est susceptible de s'appliquer également aux conventions à titre onéreux ayant pour effet de permettre à une personne d'exercer une profession, une fonction ou un emploi occupé par un précédent titulaire, même lorsque ces conventions ne s'accompagnent pas d'une cession de clientèle ; en effet, l'article 720 du CGI prévoit que les dispositions fiscales applicables aux mutations de propriété à titre onéreux de fonds de commerce ou de clientèles sont étendues aux conventions de successeurs.

6En revanche, ce dispositif ne concerne pas les autres mutations qui sont soumises au barème des cessions de fonds de commerce et de clientèles prévu à l'article 719 du CGI. Par suite, demeurent assujetties au régime de droit commun de taxation (cf. ci-avant DB 7 D 23 ), outre celles ne remplissant pas les conditions pour bénéficier de la réduction du taux de 3,80 % 1 à 0 % et celles bénéficiant des régimes spéciaux prévus aux articles 721 et 722 du CGI (cf. ci-avant DB 7 D 2621 et ci-après DB 7 D 263 ), les cessions de droit à un bail ou du bénéfice d'une promesse de bail sur un immeuble (CGI, art. 725) [cf. ci-après DB 7 D 412 ] ainsi, qu'en principe, les cessions d'offices publics et ministériels et opérations assimilées à ces cessions d'offices (CGI, art. 724) [cf. ci-après DB 7 D 31 et 32 ].

7Toutefois, compte tenu du fait que les cessions d'offices publics et ministériels visées à l'article 724 du CGI (DB 7 D 3 ) impliquent la transmission de la clientèle et d'éléments permettant l'exercice de la profession et de la finalité de la mesure instituée par le II de l'article 44 de la loi d'orientation pour l'aménagement et le développement du territoire codifié à l'article 722 bis du CGI (maintien du service public, de l'activité économique et de l'emploi dans des zones particulièrement fragiles), il est admis que ces cessions sont susceptibles de bénéficier de la réduction de 3,80 % 1 à 0 % du taux du droit d'enregistrement sous réserve, bien entendu, que les conditions d'application de cette mesure soient satisfaites (cf. ci-dessous, n°s 8 à 17 ).

Cette solution est applicable aux transmissions à titre onéreux d'offices publics et ministériels proprement dites (DB 7 D 311 à 313) et aux opérations assimilées à des cessions d'offices (DB 7 D 321 et 322 ).

B. LES CONDITIONS D'APPLICATION DU TAUX RÉDUIT DE 3,80 % 2 À 0 %

8La réduction de taux prévue par l'article 722 bis du CGI est subordonnée à deux conditions :

- l'une est relative à la situation des biens acquis ;

- l'autre est liée à l'engagement d'exploitation que doit prendre l'acquéreur, lors de la mutation.

I. La situation des biens acquis

9Le bénéfice du taux réduit concerne les acquisitions de fonds de commerce et de clientèles ainsi que les conventions assimilées qui portent sur des biens situés dans :

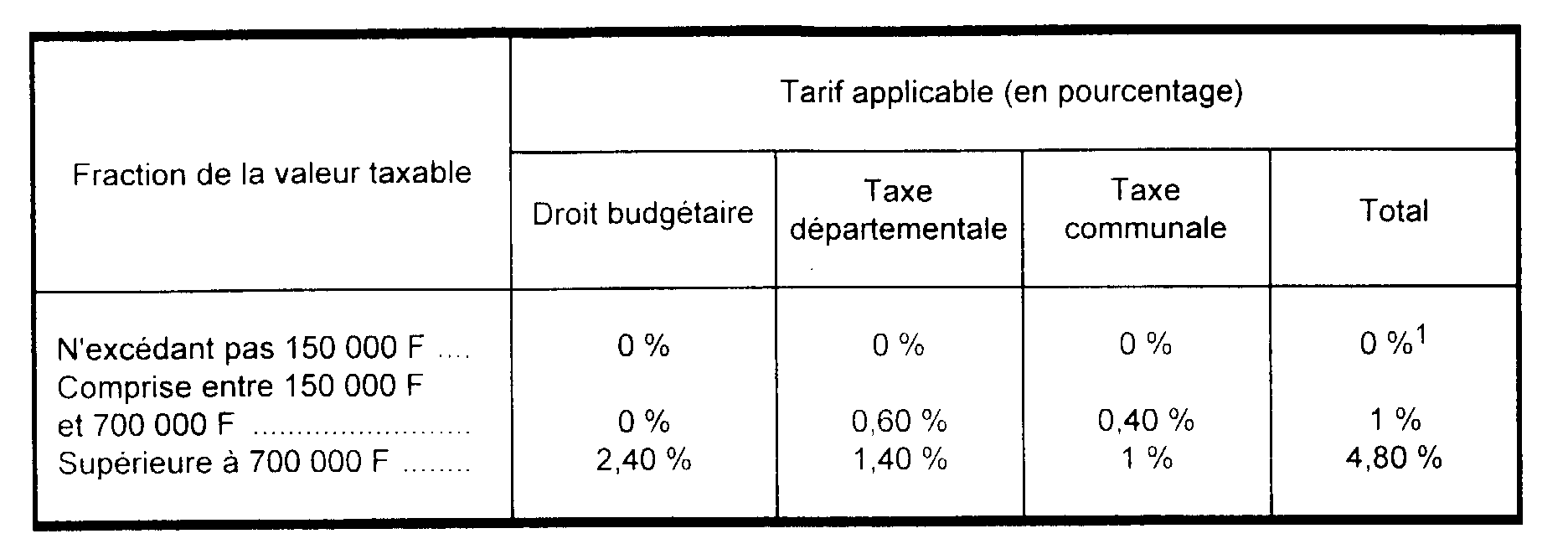

- certaines communes sises dans les territoires ruraux de développement prioritaire ;

- les zones de redynamisation urbaine définies au I ter de l'article 1466 A du CGI.

- les zones franches urbaines mentionnées au I quater de l'article 1466 A du CGI.

1. Communes situées dans les territoires ruraux de développement prioritaire.

a. Les communes concernées.

10Les biens acquis doivent être situés dans les communes :

- non classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, dont la population est inférieure à 5 000 habitants ;

- ou classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, dont la population est inférieure à 5 000 habitants et ne comportant pas plus de 2 500 lits touristiques.

Par suite, sont susceptibles de bénéficier de la mesure, les acquisitions de fonds de commerce ou de clientèles et les conventions assimilées, qui portent sur des biens situés sur le territoire :

- des communes dans lesquelles la taxe additionnelle aux droits de mutation à titre onéreux de meubles ou d'immeubles est perçue au profit du fonds de péréquation départemental, en application de l'article 1595 bis du CGI (cf. DB 7 J 111 n°s 2 et 3 ), dès lors qu'elles ont une population inférieure à 5 000 habitants et ne sont pas classées ;

- des communes classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver dont la population n'excède pas 5 000 habitants et qui sont visées au 1 de l'article 1584 du CGI (cf. DB 7 J 111 n°s 1 et 3 ) à condition, toutefois, que ces communes ne comportent pas plus de 2 500 lits touristiques 3 .

b. Les communes concernées doivent, de plus, être situées dans les territoires ruraux de développement prioritaire.

11Ces territoires sont définis au 2 de l'article 42 de la loi d'orientation pour l'aménagement et le développement du territoire (n° 95-115 du 4 février 1995). Ils recouvrent les zones défavorisées caractérisées par leur faible niveau de développement économique et comprennent les zones de revitalisation rurale confrontées à des difficultés particulières.

Ils sont délimités par le décret n° 94-1139 du 26 décembre 1994, modifié par l'article 4 du décret n° 96-119 du 14 février 1996.

2. Les zones de redynamisation urbaine.

13La liste de ces zones est actuellement fixée par les décrets n°s 96-1157 et 96-1158 du 26 décembre 1996 (cf. BO 6 E-5-97 et 7 A-2-97 ).

3. Les zones franches urbaines.

14Le deuxième alinéa de l'article 722 bis du CGI prévoit que le taux réduit de 3,80 % 4 à 0 % du droit de mutation est également applicable aux acquisitions de fonds de commerce et de clientèles qui sont réalisées dans les zones franches urbaines mentionnées au I quater de l'article 1466 A du CGI qui institue, sous certaines conditions, une exonération temporaire de taxe professionnelle en faveur des créations, extensions d'établissements, changement d'exploitant intervenues à compter du 1er janvier 1997, établissements existant à cette date, quelle que soit la date de création, dans ses zones.

Ces zones ont été définies par la loi relative à la mise en oeuvre du pacte de relance pour la ville, n° 96-987 du 14 novembre 1996, art. 2. Ces zones franches urbaines sont créées dans des quartiers de plus de 10 000 habitants particulièrement défavorisés au regard des critères pris en compte pour la détermination des zones de redynamisation urbaine. La liste de ces zones est annexée à la loi n° 96-987 du 14 novembre 1996, relative à la mise en oeuvre du pacte de relance pour la ville. Leur délimitation est opérée par décret en Conseil d'État, en tenant compte des éléments de nature à faciliter l'implantation d'entreprises ou le développement d'activités économiques.

Actuellement, cette délimitation est fixée par les décrets n°s 96-1154 et 96-1155 du 26 décembre 1996, modifiés par les décrets n°s 97-1322 et 97-1323 du 31 décembre 1997 (cf. BO 6 E-5-97 , 7 A-2-97 et 7 A-1-98 ).

II. L'engagement de l'acquéreur

15Le bénéfice du taux réduit est subordonné à l'engagement pris par l'acquéreur, dans l'acte d'acquisition, de maintenir l'exploitation du bien acquis pendant une période minimale de cinq ans à compter de la date de l'acquisition.

16Il est cependant admis que l'acquéreur qui a omis de prendre cet engagement puisse réparer cette omission dans un acte complémentaire déposé dans le délai de réclamation prévu à l'article R 196-1 du livre des procédures fiscales, courant à compter de la date de l'acte d'acquisition initial. Cet acte complémentaire est assujetti au droit de timbre de dimension ainsi qu'au droit fixe d'enregistrement prévu à l'article 680 du CGI (RM N° 32658 à M. Jean VALLEIX, député, JOAN 1er juillet 1996, P. 3535).

17En outre, il est précisé qu'il est indifférent que l'acquéreur exploite le bien lui-même ou non. Ainsi, en cas de mutations successives ou de mise en location du bien acquis, l'engagement d'exploitation pris lors de la mutation initiale doit être respecté 5 . À défaut, l'acquéreur est déchu du régime de faveur (voir ci-après, n° 21 ).

C. LA PORTÉE DE LA MESURE

18Les acquisitions de fonds de commerce et de clientèles et les conventions assimilées, qui sont réalisées dans les conditions de lieu de situation des biens acquis et d'engagement de maintien de l'activité prévues à l'article 722 bis du CGI, bénéficient d'une réduction à 0 % du taux du droit de mutation de l'article 719 du même code sur la fraction de la valeur taxable comprise entre 150 000 F et 700 000 F.

19Les taux des taxes additionnelles communale et départementale prévues respectivement aux articles 1584-1, 1595 bis et 1595 du CGI demeurent inchangés.

I. Taux applicables depuis le 15 septembre 1999

20Les actes passés et les conventions conclues depuis le 15 septembre 1999 sont soumis au barème suivant : 6

1 Taux applicable depuis le 15 septembre 1999 Antérieurement, il était de 6 %.

2 Taux applicable depuis le 15 septembre 1999. Antérieurement, il était de 6 %.

3 La liste de ces communes est publiée à la DB 7 A-255 , complétée par les BO 7 A-2-99 et 7 A-1-00 .

4 Taux applicable depuis le 15 septembre 1999. Antérieurement, il était de 6 %.

5 Exemple : M. X acquiert un fonds de commerce dans une commune non classée de moins de 5 000 habitants située dans un territoire rural de développement prioritaire par un acte en date du 20 mars 2000 dans lequel il prend l'engagement de maintenir l'exploitation durant une période minimale de cinq ans. En avril 2002, il cède le fonds à M. Y qui lui-même prend un engagement similaire dans l'acte de mutation. L'exploitation doit être maintenue par M. Y ou un successeur de celui-ci jusqu'en mars 2005 pour que l'engagement pris par M. X soit respecté et que ce dernier ne soit pas tenu d'acquitter, à première réquisition, le complément d'imposition dont il avait été dispensé. L'engagement de M Y expirera, quant à lui, en avril 2007.

6 L'ensemble des droits portant sur une mutation de fonds de commerce ou une convention ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.