SECTION 2 RÉGIME FISCAL

SECTION 2

Régime fiscal

1La cession du droit au bail d'un immeuble ou du bénéfice d'une promesse de bail portant sur un immeuble est soumise au droit de mutation prévu à l'article 725 du CGI ainsi qu'aux taxes additionnelles.

A. EXIGIBILITÉ

2S'agissant d'un droit de mutation, l'impôt est exigible que la convention soit écrite ou verbale.

À défaut d'acte de cession, l'impôt doit être perçu sur une déclaration souscrite par les parties à la recette des impôts de la situation de l'immeuble dans le mois de l'entrée en possession. C'est donc la mutation elle-même qui constitue le fait générateur de l'impôt.

L'existence d'une cession verbale peut être établie suivant les modes de preuve du droit commun compatibles avec la procédure écrite.

B. ASSIETTE

3Le droit est perçu sur le montant de la somme ou indemnité stipulée par le cédant à son profit ou sur la valeur vénale réelle du droit cédé, déterminé par une déclaration estimative des parties, si la convention ne contient aucune stipulation expresse d'une somme ou indemnité au profit du cédant ou si la somme ou indemnité stipulée est inférieure à la valeur vénale réelle du droit cédé.

C. TARIF

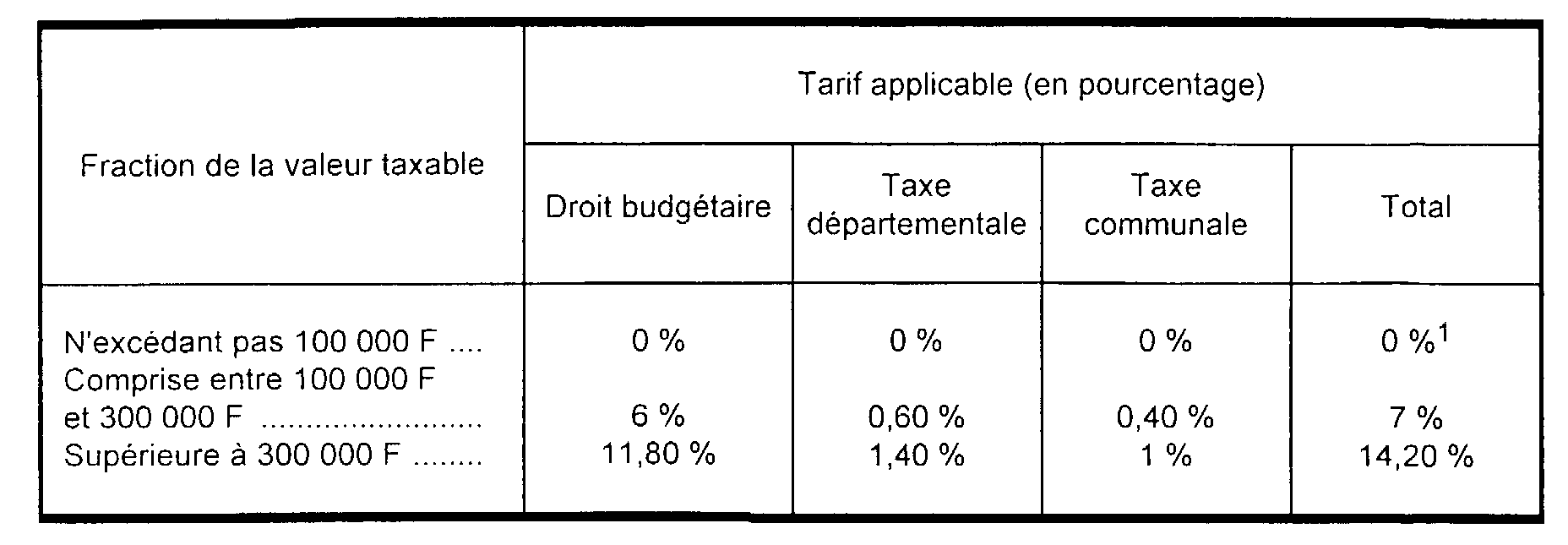

4Les actes passés et les conventions conclues depuis le 1er octobre 1989 portant cession à titre onéreux d'offices publics ou ministériels sont soumis à un droit d'enregistrement perçu au profit de l'État et aux taxes additionnelles selon le barème progressif suivant :

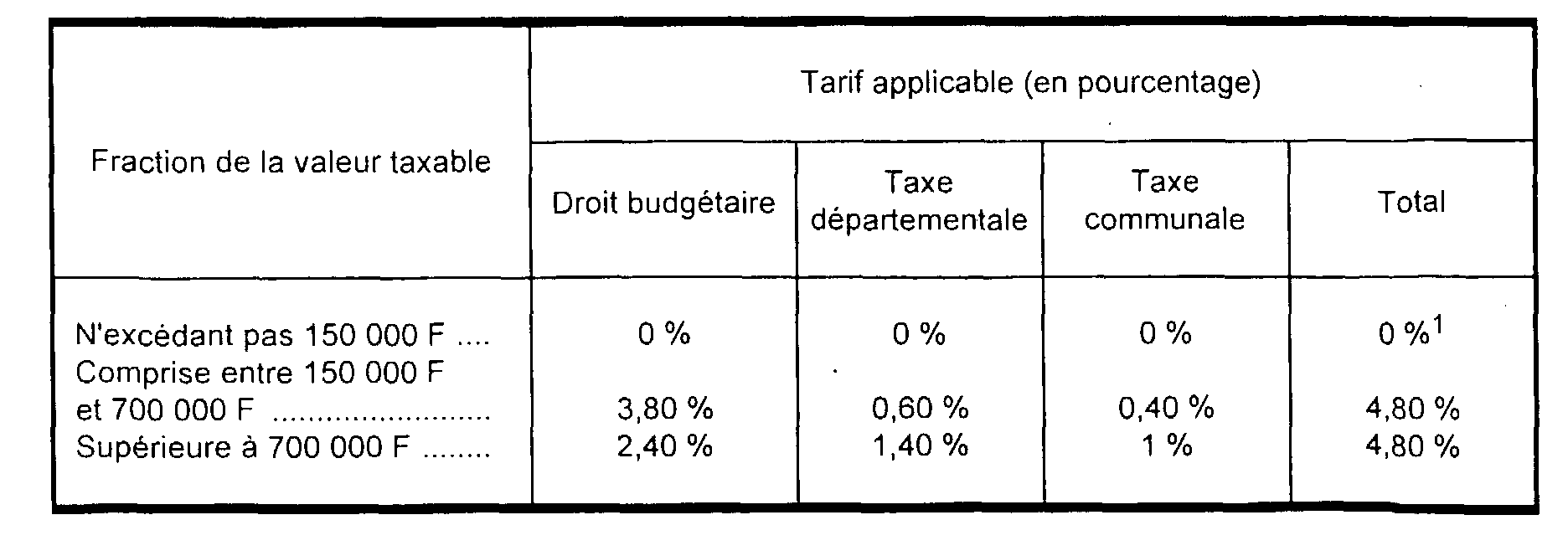

I. Tarif applicable aux actes passés et au convention conclues à compter du 15 septembre 1999

1

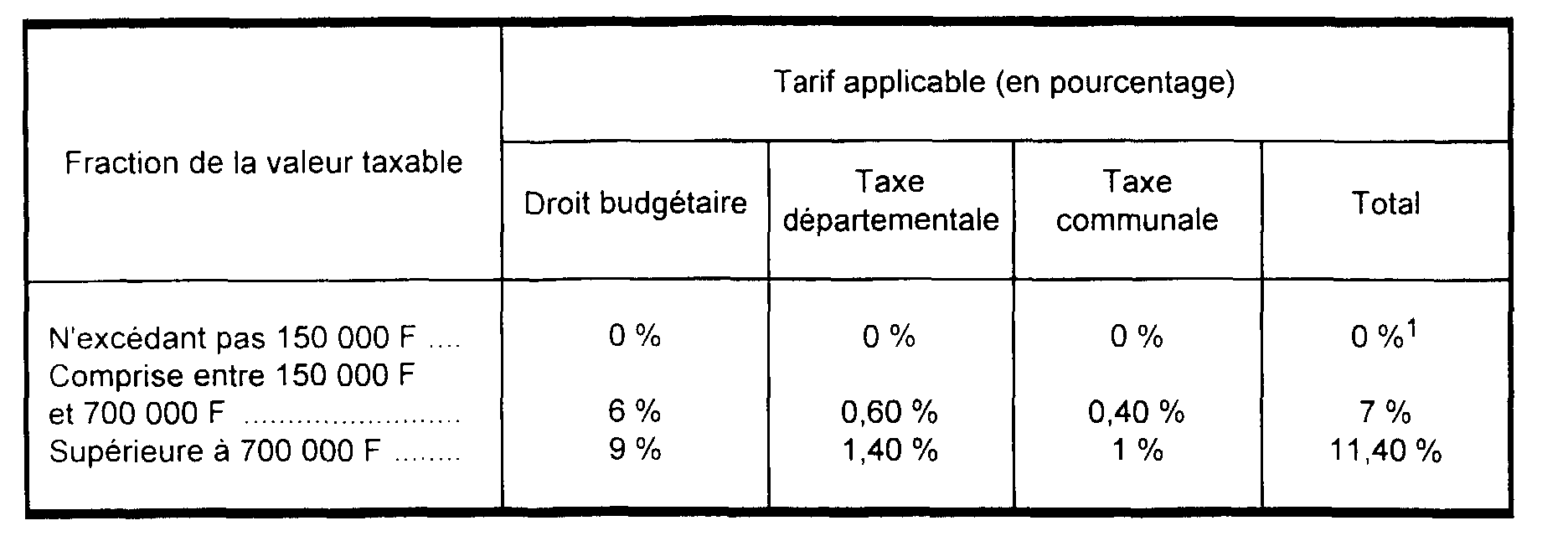

II. Tarif applicable aux actes passés et au convention conclues entre le 1er décembre 1995 et le 14 septembre 1999

2

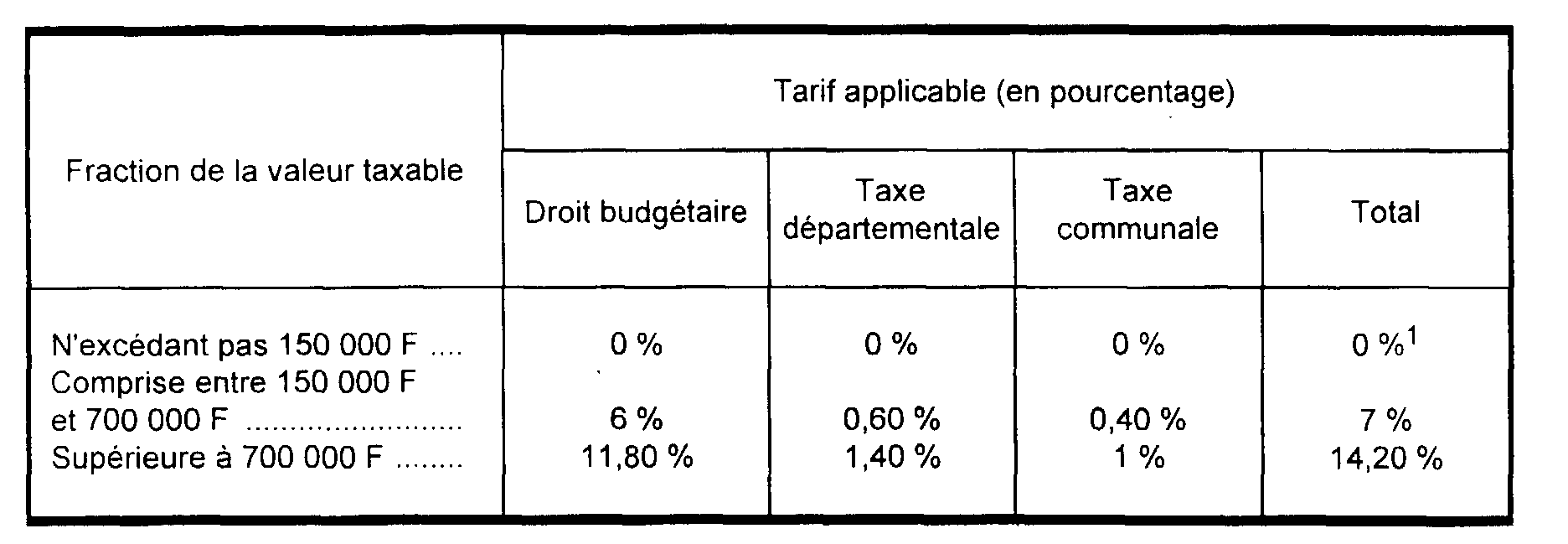

III. Tarif applicable aux actes passés et au convention conclues entre le 10 mai 1993 et le 30 novembre 1995

2

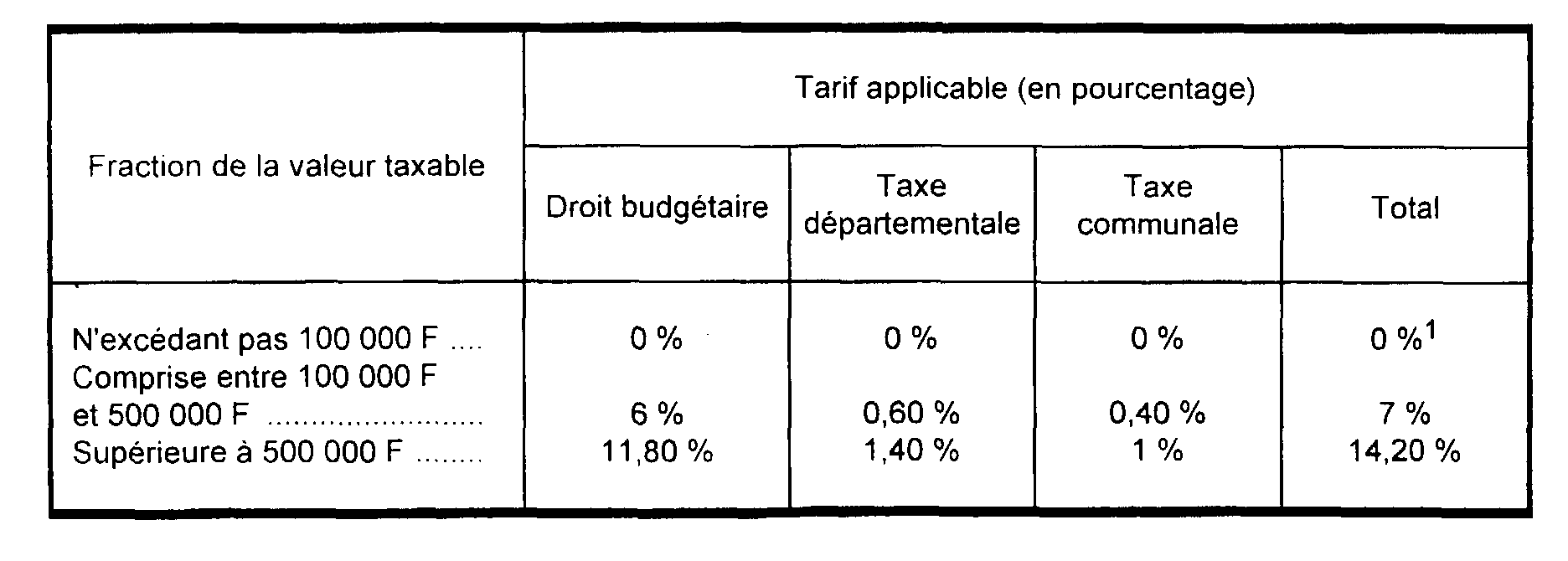

IV. Tarif applicable aux actes passés et au convention conclues entre le 1er octobre 1991 et le 9 mai 1993

2

V. Tarif applicable aux actes passés et au convention conclues entre le 1er octobre 1989 et le 30 septembre 1991

3

1 L'ensemble des droits ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.

2 L'ensemble des droits ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.

3 L'ensemble des droits ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.