CHAPITRE 3 TARIF

CHAPITRE 3

TARIF

CODE GÉNÉRAL DES IMPÔTS

(législation applicable au 31 mars 1999)

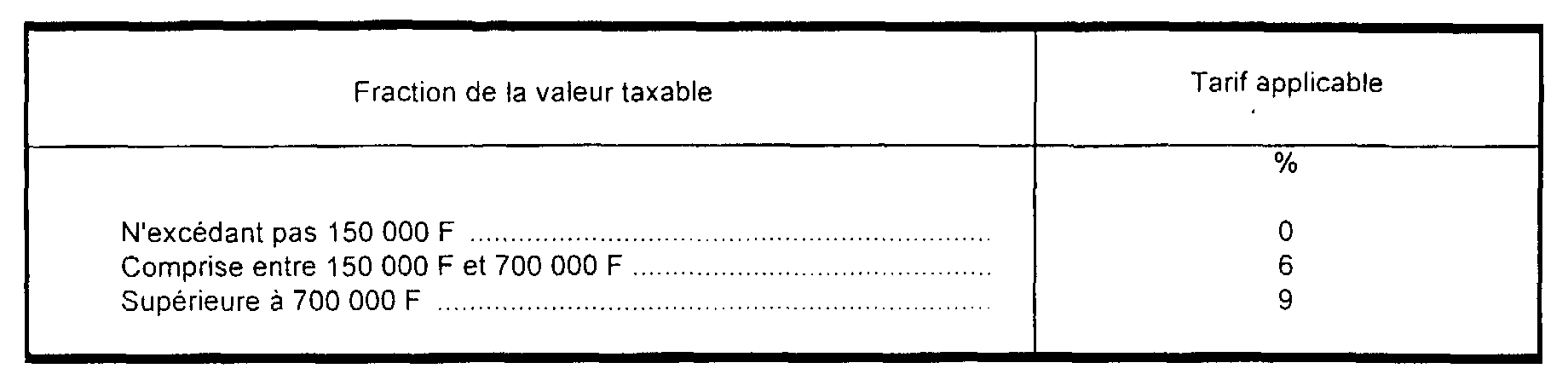

Art. 719. - Les mutations de propriété à titre onéreux de fonds de commerce ou de clientèles sont soumises à un droit d'enregistrement dont les taux sont fixés à :

[Ce tarif s'applique aux actes passés et conventions conclues à compter du 1er décembre 1995].

Le droit est perçu sur le prix de la vente de l'achalandage, de la cession du droit au bail et des objets mobiliers ou autres servant à l'exploitation du fonds. Ces objets doivent donner lieu à un inventaire, détaillé et estimatif, dans un état distinct dont trois exemplaires, rédigés sur des formules spéciales fournies par l'administration, doivent rester déposés à la recette où la formalité est requise.

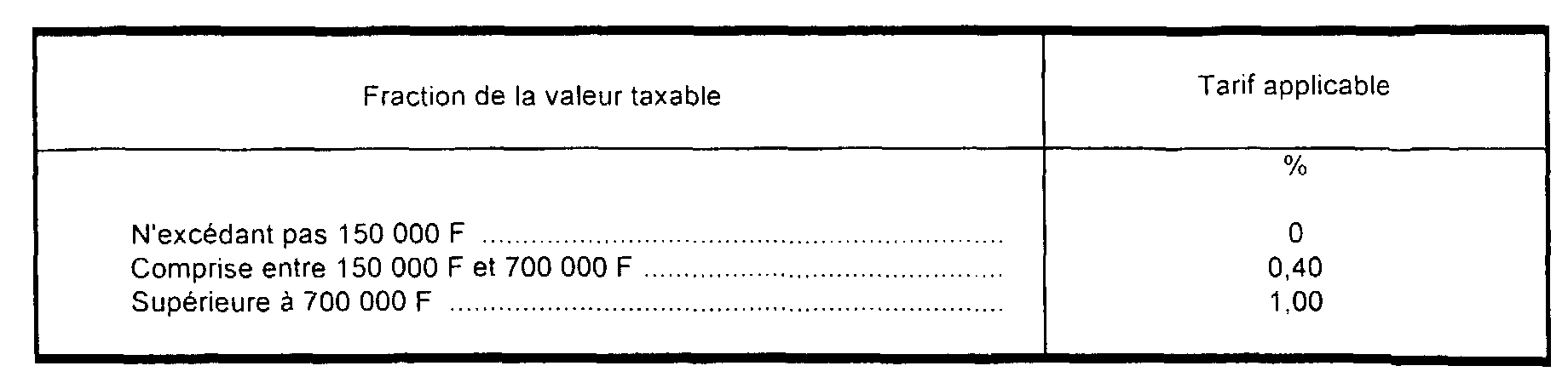

Art. 1584. - 1. Est perçue, au profit des communes de plus de 5 000 habitants, ainsi que de celles d'une population inférieure classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigibles sur les mutations à titre onéreux :

.....

4° de fonds de commerce ou de clientèle établis sur leur territoire et des marchandises neuves dépendant de ces fonds ;

.....

Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,20 %. Le taux est fixé à 0,40 % pour les mutations à titre onéreux visées au 2°. Pour les mutations visées aux 3°, 4° et 5° ci-dessus constatées par un acte passé ou une convention conclue à compter du 10 mai 1993, les taux de la taxe sont fixés à :

[Pour les actes passés ou les conventions conclues entre le 1er octobre 1991 et le 10 mai 1993, les limites de 150.000 F et de 700.000 F étaient respectivement de 100.000 et 500.000 F].

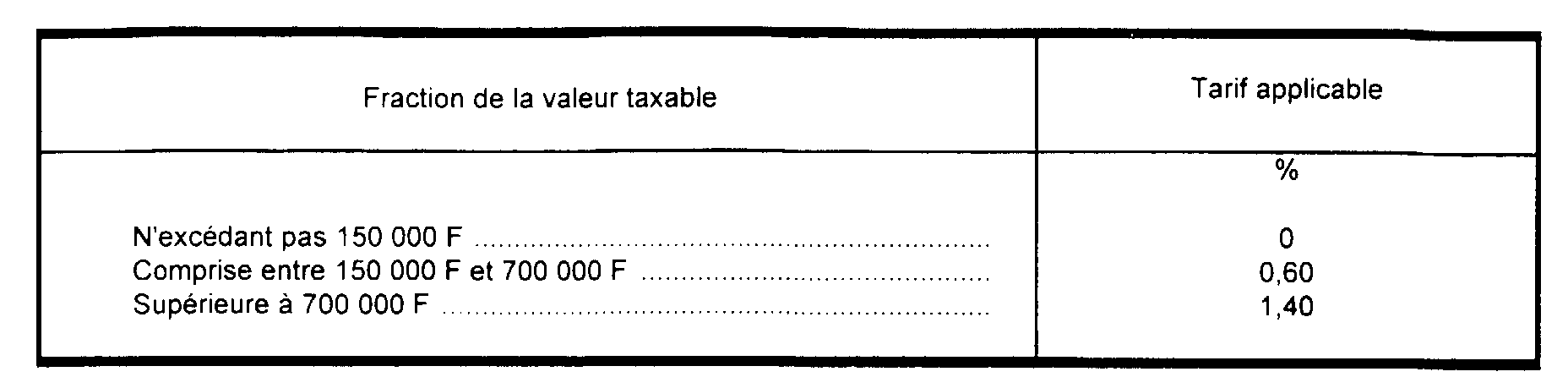

Art. 1595. - Est perçue au profit des départements une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigibles sur les mutations à titre onéreux :

1° à 3°

4° de fonds de commerce ou de clientèle établis sur leur territoire et de marchandises neuves dépendant de ces fonds ;

5°

Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,60 %. Le taux est fixé à 0,50 % pour les mutations à titre onéreux visées au 2°. Pour les mutations visées aux 3°, 4° et 5° ci-dessus constatées par un acte passé ou une convention conclue à compter du 10 mai 1993, les taux de la taxe sont fixés à :

[Pour les actes passés ou les conventions conclues entre le 1er octobre 1991 et le 10 mai 1993, les limites de 150.000 F et de 700.000 F étaient respectivement de 100.000 F et 500.000 F].

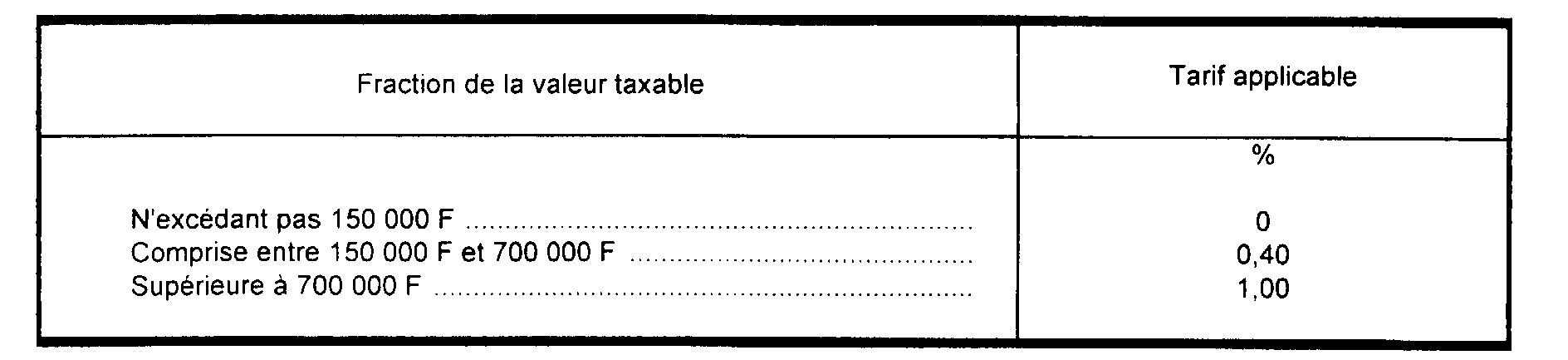

Art. 1595 bis. - Il est perçu au profit d'un fonds de péréquation départemental, dans toutes les communes d'une population inférieure à 5 000 habitants autres que les communes classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigible sur les mutations à titre onéreux :

1° à 3°

4° de fonds de commerce ou de clientèle établis sur leur territoire et de marchandises neuves dépendant de ces fonds ;

5°

Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,20 %. Le taux est fixé à 0,40 % pour les mutations à titre onéreux visées au 2°. Pour les mutations visées aux 3°, 4° et 5° ci-dessus constatées par un acte passé ou une convention conclue à compter du 10 mai 1993, les taux de la taxe sont fixés à :

[Pour les actes passés ou les conventions conclues entre le 1er octobre 1991 et le 10 mai 1993, les limites de 150.000 F et de 700.000 F étaient respectivement de 100.000 F et 500.000 F].