SOUS-SECTION 2 DISPOSITIF PRÉVU PAR L'ARTICLE 722 BIS DU CGI

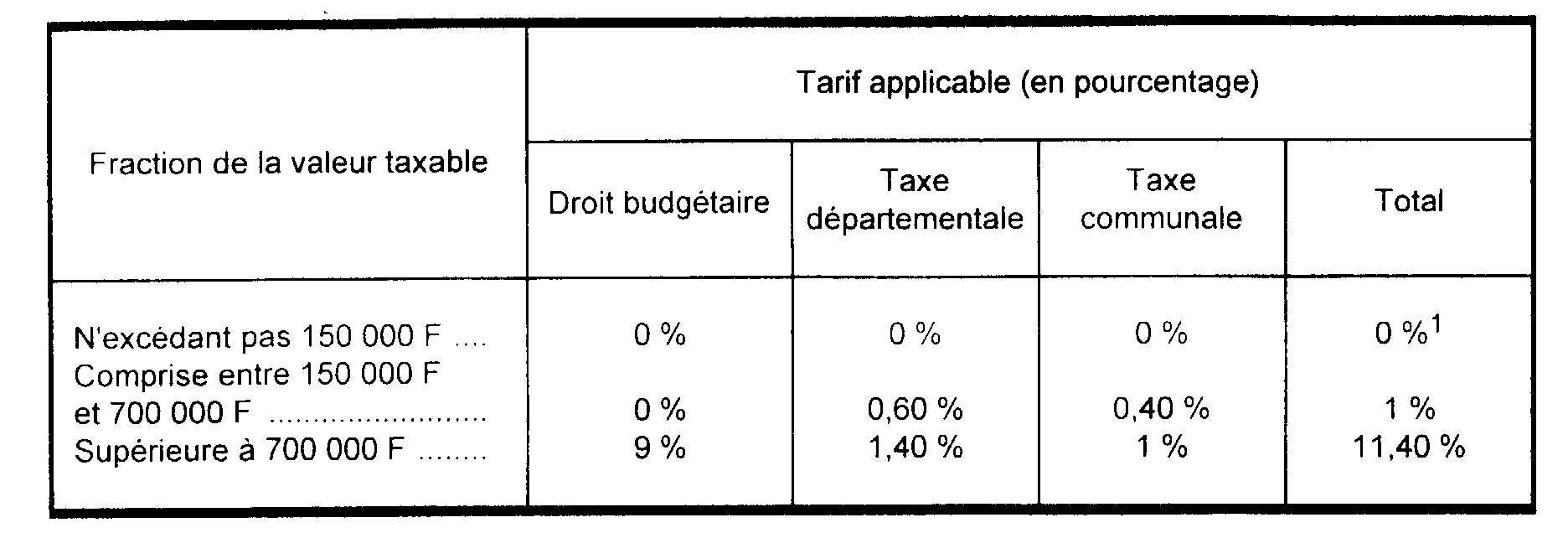

II. Taux applicables du 1 er décembre 1995 au 15 septembre 1999

1

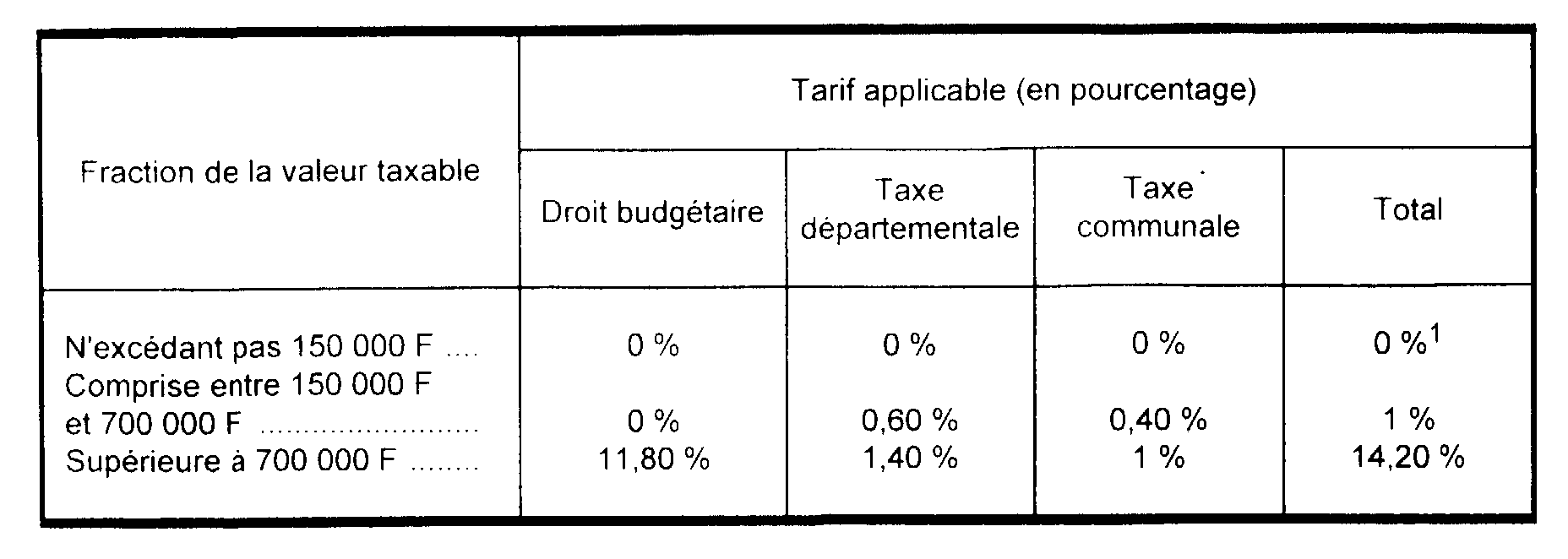

III. Taux applicables antérieurement

1

D. LA DÉCHÉANCE DU RÉGIME DE FAVEUR

21L'acquéreur doit prendre l'engagement, lors de la mutation, de maintenir l'exploitation du bien acquis pendant une période minimale de cinq ans à compter de cette date.

Lorsque cet engagement n'est pas respecté, l'acquéreur est tenu d'acquitter, à première réquisition, le complément d'imposition dont il avait été dispensé ; en l'occurrence, celui-ci est obtenu par l'application du droit budgétaire au taux de 3,80 % 2 (au lieu de 0 %) sur la fraction de la valeur taxable comprise entre 150 000 F et 700 000 F ; par ailleurs, il est majoré de l'intérêt de retard prévu à l'article 1727 du CGI.

22La déchéance est encourue si, au cours du délai de cinq ans à compter de la mutation de propriété, le bien acquis cesse d'être exploité.

Cela étant, la qualité de l'exploitant est indifférente ; il peut s'agir de l'acquéreur initial, d'un acquéreur ultérieur ou d'un locataire.

23En cas de transfert de propriété du bien acquis dans le délai de cinq ans, le nouvel acquéreur pourra également bénéficier du taux réduit prévu à l'article 722 bis du CGI, s'il prend lui-même l'engagement d'exploitation durant au moins cinq ans à compter de la date de sa propre acquisition.

24Si le bien acquis cesse d'être exploité avant l'expiration du délai quinquennal courant à compter de la première mutation, ou des mutations successives, la déchéance prévue au dernier alinéa de l'article 722 bis du CGI est encourue par l'acquéreur initial et par les sous-acquéreurs qui n'ont pas respecté leur engagement personnel.

1 L'ensemble des droits portant sur une mutation de fonds de commerce ou une convention ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.

2 Taux applicable depuis le 15 septembre 1999. Antérieurement, il était de 6 %.