SOUS-SECTION 2 CONTENU DE LA DÉCLARATION

SOUS-SECTION 2

Contenu de la déclaration

1En vertu de l'article 800-I du CGI, la déclaration doit être détaillée. Elle doit donc mentionner tous les renseignements nécessaires à la liquidation de l'impôt et au contrôle de ses énonciations. Les principales indications à fournir sont d'ailleurs précisées dans les formules mises à la disposition des redevables.

A. ÉNONCIATIONS PRÉLIMINAIRES

2La déclaration doit indiquer, notamment :

1°) L'identité du ou des déclarants ;

2°) les nom, prénoms, date et lieu de naissance, qualité, nationalité et domicile du défunt, ainsi que la date et le lieu du décès ;

3°) les nom, prénoms, domicile, date et lieu de naissance et degré de parenté avec le défunt, des héritiers, donataires et légataires.

Les nom, prénoms, date et lieu de naissance de chacun des enfants des héritiers, donataires ou légataires vivants au moment de l'ouverture de la succession doivent également figurer dans la déclaration si la réduction de droits prévue par l'article 780 du CGI en faveur des père et mère de trois enfants et plus est demandée (cf. supra 7 G 244 ).

Si la naissance est arrivée hors de France, il est en outre justifié de cette date avant l'enregistrement de la déclaration, à défaut de quoi il est perçu les droits les plus élevés qui pourraient être dus au Trésor, sauf restitution du trop-perçu sur présentation de l'acte de naissance (CGI, art. 801 ). La demande en restitution accompagnée de l'acte de naissance doit être présentée avant le 31 décembre de la deuxième année suivant celle du versement de l'impôt (LPF, art. R* 196-1).

4°) le cas échéant, les dispositions testamentaires du défunt ;

5°) s'il y a lieu, les dispositions de son contrat de mariage ou la mention qu'il n'a pas été passé de contrat ;

6°) les donations antérieures consenties par le défunt (cf. supra 7 G 245, n°s 8 et suiv. ) ;

7°) en cas de transmission en nue-propriété ou en usufruit (cf. supra 7 G 2312 n°s 25 et suiv. ), la date et le lieu de naissance de l'usufruitier.

Si la naissance est arrivée hors de France, il est, en outre, justifié de cette date avant l'enregistrement. À défaut, il est perçu les droits les plus élevés qui pourraient être dus au Trésor, sauf restitution du trop-perçu sur la présentation de l'acte de naissance (CGI, art. 763).

Pour être recevable, la demande en restitution doit être présentée dans le délai prévu à l'article R* 196-1 du LPF (CGI, art. 1965 C) ;

8°) les bijoux, pierreries, objets d'art ou de collection faisant l'objet d'un contrat d'assurance contre le vol ou l'incendie en cours au jour du décès.

La date de contrat, le nom ou la raison sociale et le domicile de l'assureur, ainsi que le montant des risques doivent être précisés (CGI, art. 798 ; cf. ci-après n° 10 ).

B. ÉNUMÉRATION ET ESTIMATION DES BIENS SUCCESSORAUX

I. Généralités

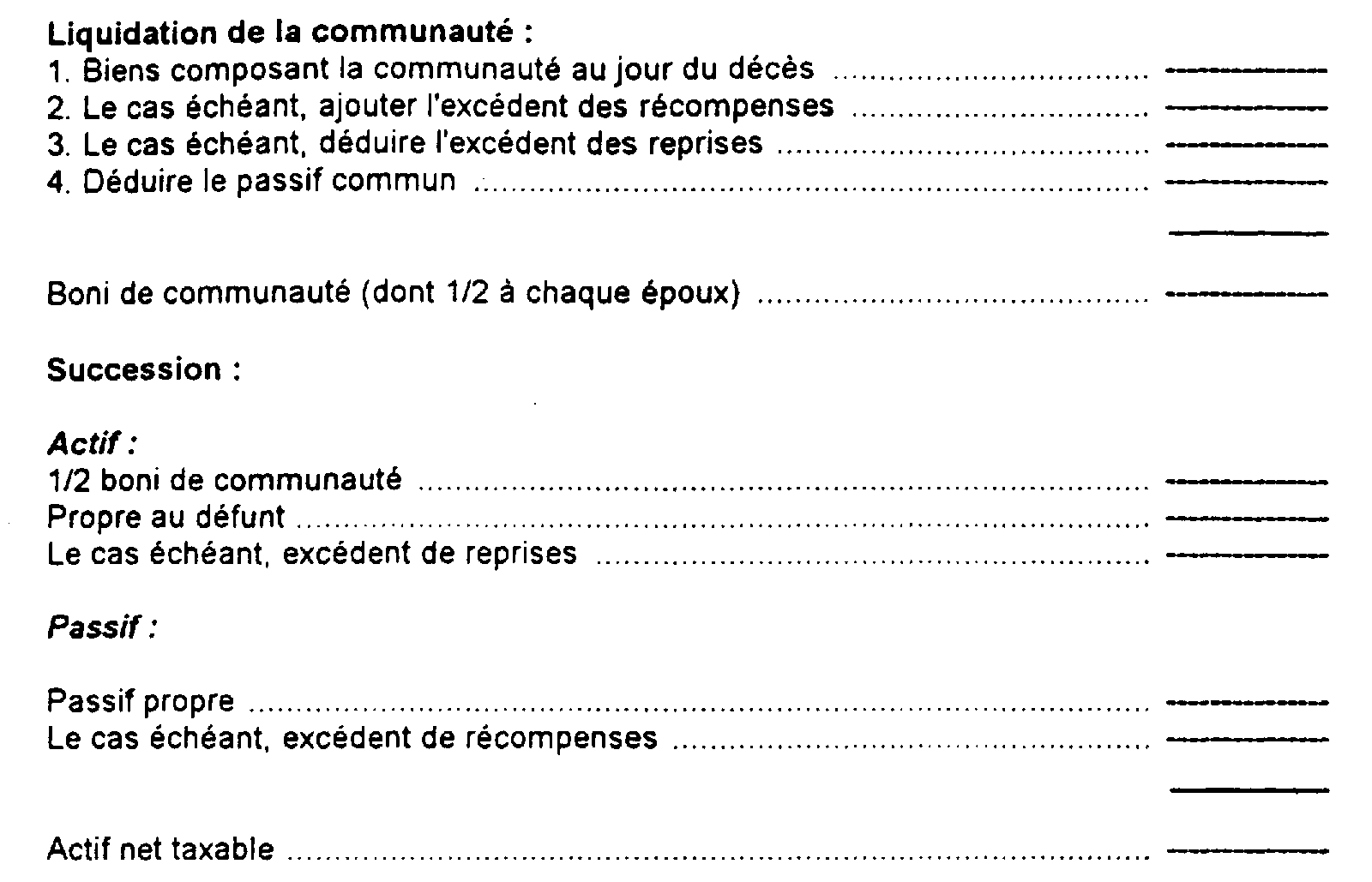

3La déclaration de succession doit indiquer l'énumération et l'estimation détaillée de la totalité 1 des biens successoraux dont la propriété apparente reposait sur la tête du défunt au jour de son décès, que ces biens soient ou non imposables (cf. supra 7 G 213, n° 1 ).

Elle doit distinguer les biens dépendant de la communauté s'il en existe une, et les biens propres au défunt.

Les biens légués passent directement du patrimoine du de cujus dans celui du légataire. L'héritier ou le légataire universel n'ayant jamais été investi d'un droit de propriété à l'égard des biens légués à titre particulier n'a pas à les comprendre dans la déclaration qu'il est tenu de souscrire.

Dans la pratique, les opérations à effectuer sont les suivantes :

II. Ordre d'énumération des biens

4Les redevables peuvent rédiger leur déclaration comme ils l'entendent.

Toutefois, il leur est recommandé d'énumérer les biens dans l'ordre suivant :

- rentes françaises et autres valeurs du Trésor ;

- rentes et effets publics des gouvernements étrangers ;

- actions des sociétés françaises et étrangères ;

- obligations négociables et non négociables des sociétés françaises et étrangères ;

- parts d'intérêts et commandites simples françaises et étrangères ;

- numéraire ;

- assurances sur la vie ;

- dépôts dans les banques et comptes courants ;

- livrets de caisse d'épargne ;

- créances chirographaires et hypothécaires ;

- rentes sur particuliers ;

- prix d'offices ;

- fonds de commerce et marchandises ;

- meubles corporels ;

- immeubles de toute nature.

III. Précisions sur les modalités de déclaration de certains biens

1. Immeubles.

5Les immeubles doivent être mentionnés avec toutes les indications de leur situation et de leur contenance permettant de les identifier.

Lorsque les immeubles forment une seule exploitation ou un corps de domaine connu sous un nom particulier, il suffit d'indiquer la contenance et la situation de chaque immeuble d'après sa nature (bâtiments ruraux, prés, terres, vignes, etc.).

Le détail article par article des immeubles non bâtis n'est exigé que pour les parcelles isolées ne formant pas un corps de domaine. Il est nécessaire de mentionner pour chacune d'elles, la nature, la situation, la contenance et la désignation cadastrale (section, numéro du plan et lieu-dit).

Lorsqu'il existe un cheptel, immeuble par destination, il doit être détaillé dans la déclaration. Mais une estimation distincte des immeubles par nature n'est pas obligatoire.

6Dans tous les cas où il a été établi une attestation notariée après le décès, les héritiers, légataires ou donataires peuvent se dispenser d'indiquer dans les formules de déclarations de succession le détail des immeubles transmis en annexant une copie de ladite attestation à laquelle ils se référent expressément.

7Lorsque la succession comprend des immeubles situés en dehors de la circonscription du bureau où est déposée la déclaration, le détail doit être présenté non dans cette déclaration, mais distinctement auprès de chaque bureau de la situation des biens, sur une formule spéciale n° 2709 (« formule foraine » reproduite en annexe II à la présente section) fournie par l'administration et signée par le déclarant (CGI, art. 800 -I, 2e al.). La déclaration souscrite au bureau du domicile du défunt rappelle simplement le total du capital imposable constaté par chacune de ces déclarations partielles.

8Lorsque la succession comprend un immeuble rural donné à bail à long terme au bénéficiaire de la transmission, à son conjoint, à un de leurs descendants, ou à une société contrôlée par une ou plusieurs de ces personnes, cf. infra 7 G 2622, n° 52 .

2. Meubles.

a. Meubles corporels.

9Les meubles corporels ne sont détaillés que si l'évaluation des parties constitue la base de perception de l'impôt ; ils ne le sont pas obligatoirement, lorsque leur valeur est déterminée d'après une des bases légales d'évaluation (cf. ci-dessus supra 7 G 2312, n°s 14 et suiv. ).

Quand le détail est obligatoire, il est donné dans la déclaration de succession elle-même. Mais les redevables ont la faculté de fournir l'énumération et l'évaluation des meubles corporels dans un état estimatif article par article établi sur papier libre, certifié par les déclarants et annexé à la déclaration.

Remarque. - Cas des bijoux, pierreries, objets d'art ou de collection.

10La plupart des contrats d'assurance contre l'incendie ou contre le vol du mobilier personnel contiennent une clause générale suivant laquelle, sauf stipulation contraire, les bijoux, pierreries et perles fines, dentelles, statues et tableaux de valeur, les collections d'objets rares et précieux sont compris dans l'assurance du mobilier personnel jusqu'à concurrence d'un pourcentage maximum (généralement 30 %) du capital assuré ; au-delà de cette proportion, l'assuré doit faire une déclaration spéciale et payer une surprime correspondant à l'excédent de valeur.

Les polices d'assurance du mobilier personnel ainsi que les contrats multirisques habitation qui ne contiennent aucune dérogation au pourcentage maximum fixé par la clause générale susvisée n'entrent pas dans les prévisions de l'article 798 du CGI (cf. ci-dessus n° 2 , 8 °).

Par contre, doivent être déclarés, dans les conditions prévues par cet article, les contrats d'assurance contre l'incendie ou contre le vol du mobilier personnel ou les contrats multirisques habitation qui renferment une déclaration spéciale fixant, pour les biens susvisés, une proportion supérieure à celle prévue par la clause générale.

Il en est de même des contrats qui excluent expressément du mobilier personnel les biens tels que les bijoux, pierreries, objets d'art ou de collection, mais contiennent une évaluation spéciale pour les biens de cette nature.

À plus forte raison en est-il ainsi des polices d'assurances qui portent, non sur l'ensemble du mobilier personnel, mais sur certains biens meubles déterminés parmi lesquels se trouvent des bijoux, pierreries, objets d'art ou de collection.

Le cas échéant, les intéressés doivent procéder à une ventilation.

b. Meubles incorporels.

11Les meubles incorporels (créances, valeurs mobilières, etc.) doivent être détaillés dans la déclaration, même si leur détail figure dans un inventaire notarié.

L'identification des valeurs mobilières au porteur 2 exige, en principe, l'indication pour chaque titre, de la valeur nominale, du numéro et, s'il y a lieu, de l'année de l'émission ou de la série. Lorsque les titres étaient, au jour du décès, en dépôt dans un établissement de crédit ou chez un officier ministériel, l'administration n'insiste pas pour que les numéros des titres déposés soient mentionnés dans la déclaration, à condition que cette dernière renferme tous les éléments de nature à les identifier, tels que le nom et la désignation de ces titres, ainsi que le nom et l'adresse du dépositaire.

Remarques :

- Titres non cotés :

12En ce qui concerne les titres non cotés, l'indication du siège de la société est obligatoire.

- Parts de fonds commun de placement :

13En ce qui concerne les parts de fonds commun de placement l'énumération et l'indication des cours des valeurs ou biens en nature compris dans le fonds sur lesquels les bénéficiaires à titre gratuit ont une vocation théorique sont remplacés par :

. la désignation de chaque fonds commun concerné ;

. le nombre de parts faisant l'objet de la mutation ;

. la valeur unitaire de rachat des parts soit au jour même de cette mutation, soit subsidiairement au jour le plus rapproché ;

. la valeur globale de rachat (CGI, art. 799 ).

14 - Parts de groupements fonciers agricoles : cf. infra 7 G 2623 n° 24 .

15 - Contrats d'assurances : cf. supra 7 G 252 n° 6 .

c. Fonds de commerce.

16La déclaration doit faire apparaître une évaluation distincte des éléments incorporels, du matériel servant à l'exploitation du fonds de commerce et des marchandises.

Il n'est pas nécessaire que le matériel et les marchandises fassent l'objet d'un inventaire ou état estimatif distinct si le détail de ces biens est fourni article par article dans le corps de la déclaration ; il en est de même si un inventaire a été dressé par un officier public.

Il est précisé qu'en ce qui concerne les stocks de marchandises, une certaine tolérance est admise et les produits ou objets peuvent être groupés par lots selon leur nature.

173. Biens situés à l'étranger, cf. supra 7 G 247, n° 9 .

184. Biens indisponibles hors de France par suite de mesures prises par un gouvernement étranger, cf. supra 7 G 2312, n°s 30 à 33 .

IV. Défaut d'estimation des biens

19Sauf pour les biens pour lesquels il existe des bases légales d'évaluation, les droits de mutation par décès sont assis sur une déclaration détaillée et estimative des redevables (cf. supra 7 G 231 ).

À défaut de déclaration estimative, la formalité est refusée (CGI, art. 851 , al. 3) et l'administration est fondée à procéder à une taxation d'office (cf. infra 7 G 255 n° 18 ). Il en est ainsi notamment, lorsque les biens ont été déclarés pour mémoire dans une déclaration de succession. L'infraction commise n'est pas une omission au sens de l'article L. 55 du LPF, mais un défaut de déclaration estimative.

V. Énumération et justification du passif

20L'énumération et la justification des dettes successorales font l'objet de dispositions spéciales étudiées supra 7 G 232 .

C. AFFIRMATION DE SINCÉRITÉ

21L'article 802 du CGI fait obligation aux héritiers, donataires et légataires, tuteurs, curateurs ou administrateurs légaux de terminer toute déclaration de mutation par décès par une affirmation de sincérité ainsi conçue : « ... Le déclarant affirme sincère et véritable la présente déclaration ; il affirme, en outre, sous les peines édictées par l'article 1837 du CGI, que cette déclaration comprend l'argent comptant, les créances et toutes autres valeurs mobilières françaises ou étrangères qui, à sa connaissance, appartenaient au défunt soit en totalité, soit en partie ».

L'affirmation de sincérité pouvait être soit écrite de la main du déclarant, soit dactylographiée, soit apposée à l'aide d'un cachet ; cette affirmation figure au pied de l'actuel formulaire n° 2706.

S'il y a plusieurs déclarants non solidaires (cf. supra 7 G 252, n° 1 ), chacun d'eux doit souscrire l'affirmation de sincérité.

Lorsqu'une succession échue à plusieurs héritiers solidaires est déclarée par un seul d'entre eux, celui-là seul est tenu de souscrire l'affirmation de sincérité.

Le légataire particulier n'est pas tenu de souscrire l'affirmation de sincérité.

Lorsque la déclaration de succession est souscrite par un mandataire, celui-ci n'a à formuler ou à signer l'affirmation de sincérité ni en son nom, ni au nom de son mandant. Ce dernier n'a pas non plus à porter une telle mention dans la procuration qu'il donne. Toutefois, la responsabilité du mandant se trouve engagée, en cas de fraude, dans les conditions prévues à l'article 1837 du CGI.

Les déclarants doivent mentionner le nombre de pages de leur déclaration ainsi que le nombre de mots rayés nuls.

Si l'affirmation de sincérité était omise ou est dorénavant non signée, le receveur doit refuser d'enregistrer la déclaration. Il est fondé à réclamer les droits dus et les pénalités de retard si une déclaration régulière n'est pas souscrite dans le délai légal.

Toutefois, si le déclarant affirme que la déclaration n'est que partielle, celle-ci est admise, même en l'absence de mention ou de signature de l'affirmation de sincérité, mais une autre déclaration contenant cette affirmation signée doit être souscrite.

1 En ce qui concerne les déclarations partielles, cf. supra 7 G 251, n° 5 .

2 Il est précisé que certaines actions doivent obligatoirement revêtir la forme nominative depuis le 1er octobre 1982.