SOUS-SECTION 2 BASES LÉGALES D'ÉVALUATION

F. AUTRES BIENS MEUBLES CORPORELS

22Les dispositions de l'article 764 du CGI s'appliquent également pour déterminer la valeur des meubles corporels, autres que les meubles et les bijoux, pierreries et oeuvres d'art ou de collection. Toutefois, la détermination de la valeur selon le forfait de 5 % et selon le minimum de l'évaluation faite dans des contrats d'assurances n'est pas applicable à ces autres meubles corporels.

En conséquence, la valeur de ces biens est déterminée :

- par le prix exprimé dans les actes de vente, lorsqu'elle a lieu publiquement dans un délai de deux ans ;

- à défaut d'acte de vente, par l'estimation contenue dans les inventaires et autres actes s'il en est passé dans un délai de cinq ans ;

- à défaut des bases d'évaluation établies aux 1er et 2ème tirets ci-dessus, par la déclaration détaillée et estimative des parties.

Cas particulier : Pièces et lingots d'or.

23Les pièces et lingots d'or, cotés au marché libre de l'or à Paris, sont imposés aux droits de mutation par décès d'après les cours pratiqués le jour de la transmission.

Pour les pièces et lingots d'or non susceptibles d'être traités au marché libre, c'est le cours de reprise de la Banque de France qui doit être retenu.

G. USUFRUIT ET NUE-PROPRIÉTÉ

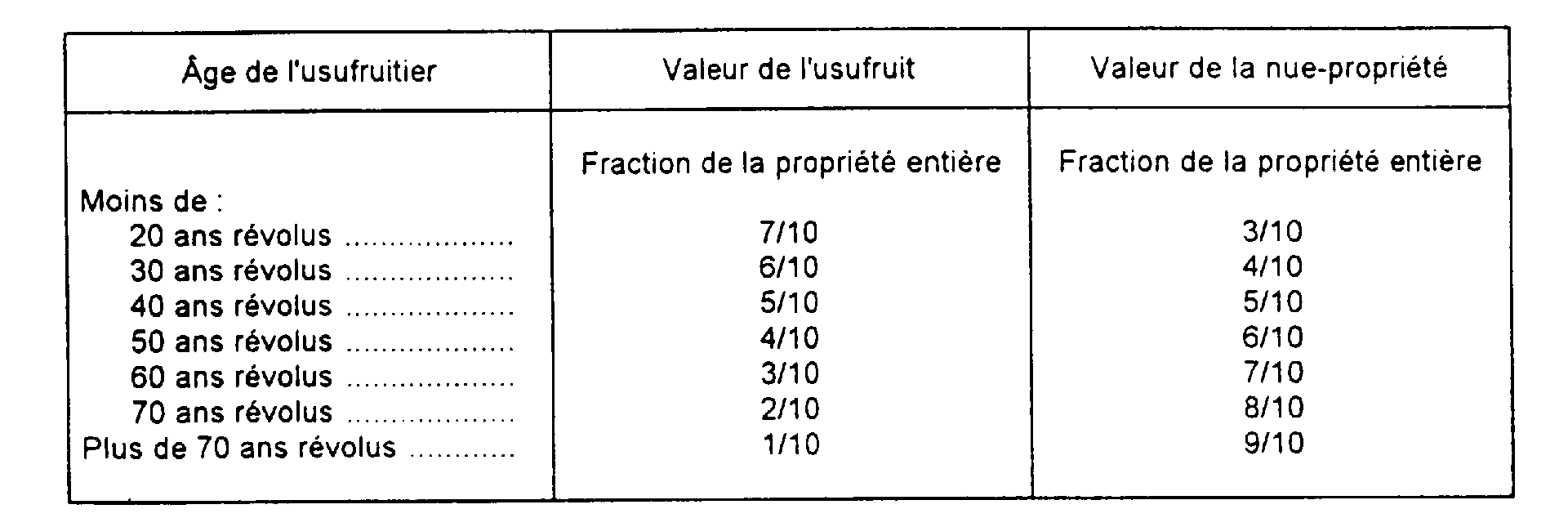

24 La valeur imposable de l'usufruit et de la nue-propriété des biens transmis par succession est constituée par une quote-part de la valeur de la toute propriété variable en fonction de l'âge de l'usufruitier lors de la transmission, ou de la durée de l'usufruit, s'il est à durée fixe.

La valeur du bien au jour où le nu-propriétaire retrouve la pleine propriété est sans incidence à ce titre.

I. Usufruit viager

1. Définition.

25 L'usufruit viager est celui qui ne s'éteint que par la mort du ou des bénéficiaires.

2. Évaluation.

26 La valeur imposable de l'usufruit et de la nue-propriété est fixée à une quotité de la valeur de la toute propriété, déterminée d'après les règles en vigueur pour les diverses catégories de biens meubles et immeubles, en fonction de l'age de l'usufruitier, conformément au barème résultant de l'article 762-I du CGI, quels que soient les droits réels transmis.

Pour déterminer la valeur de la nue-propriété d'un bien, il n'est tenu compte que des usufruits ouverts au jour de la mutation de cette nue-propriété.

3. Remarques.

a. Usufruits conjoints.

27 En cas d'usufruits conjoints sans stipulation de parts, il y a lieu de partager fictivement les biens en autant de parts qu'il y a de bénéficiaires de l'usufruit et d'appliquer le barème à chacune des parts.

Si l'usufruit conjoint comporte une clause d'accroissement, le survivant est censé tenir son droit directement du testateur ; il en résulte qu'il n'y a aucune transmission susceptible d'être taxée entre l'usufruitier prédécédé et le ou les bénéficiaires de l'accroissement.

En revanche, la perception initiale doit être révisée en fonction du nombre et de l'âge des usufruitiers survivants. Cette révision peut entraîner un complément de droit si l'usufruitier survivant est plus jeune ou d'un degré de parenté plus éloigné du constituant que le bénéficiaire prédécédé. Corrélativement, l'excédent de perception effectué sur la valeur de la nue-propriété est restituable au profit du nu-propriétaire (CGI, art. 1965 B).

b. Usufruits successifs ou éventuels.

28 Lorsque plusieurs personnes sont appelées jouir successivement de l'usufruit, les droits sont dus lors de l'ouverture de chaque nouvel usufruit en se plaçant à la date du décès de l'usufruitier précédent, tant en ce qui concerne la valeur des biens que la détermination de l'age du nouvel usufruitier ou le tarif des droits. Bien entendu, il ne peut être tenu compte que du lien de parenté existant entre le constituant de l'usufruit et le nouvel usufruitier.

Cette solution n'est que l'application de l'article 676 du CGI relatif aux mutations affectées d'une condition suspensive.

Lors de l'ouverture de l'usufruit éventuel, le nu-propriétaire a droit à la restitution d'une somme égale à ce qu'il aurait payé en moins si le droit acquitté par lui avait été calculé d'après l'age de l'usufruitier éventuel (CGI, art. 1965 B).

II. Usufruit à durée fixe

29 La valeur de cet usufruit est estimée à deux dixièmes de la valeur de la propriété entière pour chaque période de dix ans de la durée de l'usufruit, sans fraction et sans égard à l'age de l'usufruitier (CGI, art. 762-II ).

Toutefois, ces dispositions ne doivent pas avoir pour résultat de donner à l'usufruit une valeur supérieure à celle qu'il aurait s'il était viager. Ainsi, un usufruit de trente ans constitué au profit d'une personne de 42 ans ne saurait avoir une valeur supérieure à quatre dixièmes.

Les usufruits constitués au profit d'une personne morale ne peuvent avoir une durée supérieure à trente ans (Code civ., art. 619). Ces usufruits ont donc une valeur maximale de six dixièmes.

H. BIENS INDISPONIBLES HORS DE FRANCE PAR SUITE DE MESURES PRISES PAR UN GOUVERNEMENT ÉTRANGER

30L'article 766 du CGI prévoit que les modalités d'assiette et de paiement des droits de mutation par décès afférents aux titres, sommes, valeurs ou avoirs quelconques frappés d'indisponibilité hors de France par suite de mesures prises par un gouvernement étranger sont fixées par décret.

L'article 280 de l'annexe III au même code, analysé ci-après, répond à cet objet.

I. Biens soumis au régime spécial

1. Principe.

31Le régime spécial s'applique aux titres, sommes ou avoirs quelconques dépendant d'une succession. Cette énumération est très large et l'expression « avoirs quelconques », qui figure tant dans l'article 766 du CGI que dans l'article 280-I de l'annexe III au même code, permet d'admettre que tous les biens, quelle qu'en soit la nature, entrent dans le champ d'application de ces textes.

En fait, ce régime n'est toutefois susceptible de s'appliquer qu'aux biens imposables en France en application de l'article 750 ter du CGI (cf. supra 7 G 2141, n°s 16 et suiv. ).

Il faut, en outre, que ces biens soient frappés d'indisponibilité hors de France par suite de mesures prises par un gouvernement étranger.

2. Notion d'indisponibilité.

32L'indisponibilité s'entend de toute situation de fait ou de droit qui est de nature à priver le propriétaire du droit de disposer à son gré du bien qui lui appartient. Tel est le cas des mesures de séquestre, de blocage, de contrôle des changes, lorsqu'il en résulte une impossibilité pour le propriétaire de rapatrier les capitaux.

L'indisponibilité doit résulter d'une mesure prise par un gouvernement étranger, que celle-ci soit générale ou particulière.

Il appartient aux parties de justifier de l'existence de la mesure qui rend le bien indisponible.

II. Modalités du régime spécial

33Les biens susvisés, dont l'indisponibilité est justifiée, sont portés pour mémoire dans la déclaration souscrite en France en vue de la perception des droits de mutation par décès.

Ultérieurement, les successibles sont tenus de souscrire une déclaration complémentaire dans le délai de neuf mois à compter :

- ou bien, de la date à laquelle lesdits biens ou leur représentation, c'est-à-dire en cas de dépossession, l'indemnité ou la contrepartie reçue par eux, sont devenus disponibles ;

- ou bien, de la date à laquelle ces biens ont fait l'objet d'une vente, d'une cession ou d'un transfert volontaire ou forcé.

Les biens sont évalués à leur valeur au jour de la cessation de l'indisponibilité ou à la date de leur aliénation. Il est fait abstraction des fruits, intérêts, dividendes ou autres produits échus postérieurement à l'ouverture de la succession.

Lorsque les biens ou leur représentation ne deviennent disponibles ou ne font l'objet d'une vente, d'une cession ou d'un transfert que pour partie, seule cette partie fait l'objet de la déclaration complémentaire et les droits ne deviennent exigibles qu'à due concurrence.

Les droits sont liquidés selon le tarif et d'après les règles applicables à la date d'ouverture de la succession et doivent être acquittés au moment du dépôt de la déclaration complémentaire.