SECTION 2 OBLIGATIONS DES CONTRIBUABLES

SECTION 2

Obligations des contribuables

Les contribuables imposés d'après le régime de la déclaration contrôlée doivent produire la déclaration spéciale afférente aux bénéfices non commerciaux (CGI, art. 97 ; cf. DB 5 G 3121 ).

Par ailleurs, ils sont astreints à la tenue :

- d'une part, d'un livre-journal, servi dans les conditions exposées DB 5 G 3122 (CGI, art. 99 , al. 1) ;

- d'autre part, d'un document, appuyé des pièces justificatives, comportant la date d'acquisition ou de création et le prix de revient des éléments d'actif affectés à l'exercice de la profession, le montant des amortissements pratiqués et, le cas échéant, le prix et la date de cession desdits éléments (CGI, art. 99 , al. 2) [cf. DB 5 G 3123 ].

Les officiers publics et ministériels sont astreints, en sus des précédentes, à un certain nombre d'obligations particulières (CGI, art. 100 ) [cf. DB 5 G 3124 ].

SOUS-SECTION 1

Déclaration spéciale et annexes

1Conformément aux dispositions combinées des articles 97 , 172 et 175 du CGI, les contribuables soumis au régime de la déclaration contrôlée à titre obligatoire ou sur option (cf. DB 5 G 3111, n°s 1 et suiv. ), doivent, indépendamment de la déclaration d'ensemble de leurs revenus, produire au plus tard le 30 avril 1 de chaque année (cf. ci-après, n° 13 ), une déclaration n° 2035 dont le contenu est fixé par décret.

Par ailleurs, les sociétés et groupements visés ci-dessous n° 4 , placés sous le régime de la déclaration contrôlée, doivent souscrire une annexe n° 2035 AS à la déclaration n° 2035, destinée à faire apparaître la répartition des résultats entre les associés (cf. ci-après, n° 10 ).

Remarques :

1. La déclaration n° 2035 peut être éditée au moyen d'un procédé d'impression laser, sur agrément de l'administration (cf. DB 13 K 3122 et BOI 13 K-7-98 , 13 K-2-99 , 13 K-11-99 , 13 K-12-99 et 13 K-7-00 ).

2. Elle peut aussi, de même que les annexes 2035 A, 2035 B et 2035 AS, être transmise sur support magnétique ou par télétransmission lorsque le contribuable adhère à la procédure de transfert des données fiscales et comptables (TDFC) [cf. DB 13 K 3123 et BOI 13 K-3-99 et 13 K-8-00 ].

3. La déclaration n° 2035 et ses annexes 2035 A, 2035 B et 2035 AS sont également mises en ligne sur Internet (www.finances.gouv.fr/formulaires ou www.admifrance.gouv.fr) de certains formulaires déclaratifs, dont la déclaration n° 2035. Ces documents peuvent être soit remplis en ligne, soit téléchargés (cf. BOI 13 K-4-99 et 13 K-4-00 ).

A. PERSONNE TENUE DE SOUSCRIRE LA DÉCLARATION

I. Règles générales

1. Le titulaire des revenus est une personne physique.

2La déclaration n° 2035 (et les annexes 2035 A et 2035 B) est souscrite par le titulaire de revenus non commerciaux. Il s'ensuit que :

- dans le cas de contribuables mariés, la déclaration est souscrite par celui des époux qui exerce effectivement l'activité non commerciale ;

- les personnes considérées à charge au sens de l'article 196 A bis du CGI souscrivent elles-mêmes la déclaration n° 2035 (et les annexes 2035 A et 2035 B).

En ce qui concerne les enfants considérés comme étant à la charge du contribuable au sens de l'article 196 du CGI, la déclaration est souscrite par le père ou la mère - si les deux parents sont mariés - ou dans le cas contraire par celui d'entre eux qui en a la charge effective et exclusive. L'administration a cependant admis que la déclaration spéciale soit remplie et signée par l'enfant qui exerce effectivement l'activité.

3 Remarque : Lorsque, au sein d'une même famille, plusieurs personnes - faisant l'objet d'une imposition unique au sein du foyer fiscal - exercent séparément une profession non commerciale, une déclaration spéciale distincte doit être souscrite pour chacune de ces personnes.

2. Le titulaire des revenus est une personne morale.

4Les sociétés et groupements, non soumis à l'impôt sur les sociétés, doivent produire la même déclaration que les contribuables exerçant à titre individuel. C'est notamment le cas pour les groupements de membres d'une profession médicale ou paramédicale ayant conclu une convention d'exercice conjoint.

Cette déclaration doit être souscrite au nom de la société par le représentant légal de celle-ci et non par chacun de ses membres 2 , bien que l'imposition des résultats soit établie au nom de ceux-ci, chacun pour sa quote-part.

Cette déclaration doit être accompagnée de l'annexe 2035 AS.

II. Cas particuliers

1. Agents généraux et sous-agents d'assurances (cf. DB 5 G 41 ).

5Les agents généraux et sous-agents d'assurances, ayant opté pour le régime d'imposition de leurs revenus prévu à l'article 93-1 ter du CGI, n'ont pas à souscrire de déclaration spéciale. Il leur suffit de porter le montant brut de leurs commissions - dans la rubrique des traitements et salaires - sur la déclaration d'ensemble de leurs revenus n° 2042. Ils doivent, cependant, joindre à leur déclaration annuelle un état donnant la ventilation des sommes reçues suivant les parties versantes (CGI, art. 93-1 ter, dernier al.).

En principe, ils demeurent tenus de souscrire une déclaration spéciale à raison des plus-values et moins-values provenant de la réalisation d'éléments d'actif affectés à l'exercice de leur profession. Toutefois, il a paru possible d'admettre - dans un souci de simplification - que la déclaration de ces plus-values et moins-values fasse seulement l'objet d'une note jointe à l'état détaillé de recettes et comportant toutes les précisions nécessaires à leur détermination.

Par ailleurs, ils doivent produire une déclaration spéciale de bénéfices industriels et commerciaux pour les courtages et rémunérations accessoires qu'ils perçoivent.

2. Écrivains et compositeurs (cf. DB 5 G 42 ).

6Les écrivains et compositeurs, soumis au régime spécial d'imposition prévu à l'article 93-1 quater du CGI, n'ont pas à souscrire de déclaration n° 2035 pour l'établissement de leur bénéfice professionnel. Ils doivent seulement indiquer, dans le cadre de la déclaration n° 2042 réservé à la catégorie des traitements et salaires, le montant de leurs droits d'auteur, diminué du montant des cotisations de sécurité sociale, en joignant à leur déclaration une note fournissant le détail de ces cotisations.

Lorsque les écrivains et compositeurs perçoivent d'autres revenus, non soumis au régime spécial, taxables selon les règles applicables en matière de bénéfices non commerciaux, ils sont, en tout état de cause, tenus de se conformer pour ces revenus aux obligations qui leur incombent à ce titre et de souscrire la déclaration spéciale destinée à permettre le contrôle du bénéfice correspondant.

3. Contribuables ayant opté pour la détermination de leur bénéfice non commercial en faisant état des créances acquises et des dépenses engagées (CGI, art. 93 A).

7Ces contribuables sont soumis à des obligations spécifiques et doivent fournir chaque année un état de leurs créances et de leurs dettes (cf. DB 5 G 221, n°s 30 et suivants ).

4. Imposition des plus-values sur valeurs mobilières et gains fiscalement assimilés réalisés jusqu'au 31 décembre 1999 (cf. DB 5 G 45 ).

8Les contribuables réalisant des opérations imposables sont tenus de produire, au plus tard le 1er mars de chaque année, une déclaration spéciale n° 2074 et, le cas échéant, une ou plusieurs annexes.

Sur le contenu de la déclaration et des annexes (cf. DB 5 G 4541 ).

Remarque : Les gains nets de cessions de valeurs mobilières ou de droits sociaux visés aux anciens articles 92 B et 92 J du CGI (cf. DB 5 G 45 ) ne sont plus considérés comme des bénéfices non commerciaux à compter du 1er janvier 2000 (loi de finances pour 2000, art. 94).

B. CONTENU DE LA DÉCLARATION SPÉCIALE ET DES ANNEXES

1. Déclaration spéciale n° 2035 et annexes n°s 2035 A et 2035 B.

9Outre leurs noms, prénoms, date et lieu de naissance, lieu d'exercice de la profession ou du principal établissement, les contribuables soumis au régime de la déclaration contrôlée doivent, conformément aux dispositions de l'article 40 A de l'annexe III au CGI, produire une déclaration indiquant :

a. La nature de l'activité qu'ils exercent ;

b. Le cas échéant, la dénomination et l'adresse de la société (ou du groupement) au sein de laquelle ils exercent leur activité, ainsi que la société civile de moyens dont ils font partie ;

c. La nature et le montant des services assurés de façon régulière et rémunérés par des salaires ;

d. Le nombre total des salariés qu'ils emploient et le montant des salaires versés, sous déduction des rémunérations payées à des apprentis ou handicapés ;

e. Le nom et l'adresse du comptable ou du conseil dont ils utilisent éventuellement les services ;

f. Le montant des plus-values nettes ;

g. Le tableau des immobilisations 31 affectées à l'exercice de la profession et des amortissements correspondants ;

h. La nature et le montant des recettes concourant à la détermination du résultat ainsi que le montant des recettes nettes soumises aux contributions mentionnées aux articles 234 bis et 234 nonies du CGI 4 ;

i. La nature et le montant de leurs dépenses professionnelles ;

j. Le montant du bénéfice imposable ou du déficit ;

k. Le montant de la TVA incluse dans les recettes ;

l. En ce qui concerne les adhérents à une association agréée : le nom et l'adresse de l'association.

m. La valeur ajoutée définie à l'article 1647 B sexies du code précité, à l'aide d'un tableau dont le modèle est établi par l'administration, lorsqu'il sont soumis à l'obligation prévue à l'article 1647 E du même code 5 .

Par ailleurs, les personnes morales doivent également joindre :

1° La liste, suivant modèle fourni par l'administration, des personnes détenant au moins 10 % de leur capital, en précisant pour chacune d'entre elles le nombre de parts ou d'actions et le taux de détention et, pour les personnes morales, leur dénomination, adresse et numéro d'identification au répertoire national des établissements (numéro SIRET), pour les personnes physiques leurs nom, prénoms, adresse, date et lieu de naissance ;

2° La liste, suivant modèle fourni par l'administration, de leurs filiales et de leur participations, en précisant pour chacune d'entre elles le taux de détention et son numéro d'identification au répertoire national des établissements (numéro SIRET).

2. Annexe n° 2035 AS.

10Les sociétés et groupements visés DB 5 G 3112, n° 2 , doivent fournir, en même temps que la déclaration annuelle de résultats, les renseignements relatifs à l'identité des associés et à la part des bénéfices correspondant aux droits de chacun d'eux 6 .

La part de chaque associé dans les résultats sociaux doit être indiquée à la fois en pourcentage et pour son montant chiffré.

Par ailleurs, la répartition doit être faite, d'une part, pour le résultat fiscal proprement dit et, d'autre part, pour le montant net des plus-values à long terme, éventuellement dégagées.

3. Remarque commune à la déclaration 2035 et à ses annexes.

11À compter du 1er janvier 1999, les déclarations ou annexes n°s 2035, 2035 A, 2035 B, 2035 AS peuvent être souscrites, sous certaines conditions, en euros (cf. DB 13 K 31 ). Les contribuables soumis aux obligations déclaratives susvisées doivent donc indiquer, sur chacun de ces imprimés, l'unité monétaire dans laquelle ils souscrivent ces documents.

C. DISTRIBUTION DES FORMULAIRES DE DÉCLARATION ET DES ANNEXES

12Le service des impôts adresse, dans le courant du mois de janvier, aux contribuables réalisant des bénéfices non commerciaux et relevant du régime de la déclaration contrôlée, la formule de déclaration n° 2035, en double exemplaire 7 .

Les contribuables qui disposent de revenus non commerciaux et qui désirent opter pour le régime de la déclaration contrôlée ont la possibilité de se procurer auprès des centres des impôts des imprimés n° 2035.

L'annexe n° 2035 AS est, en principe, adressée dans les mêmes conditions que la déclaration n° 2035.

13Sur la possibilité d'utilisation de procédés informatiques, électroniques ou télématiques pour éditer ou remplir les déclarations et annexes, cf. supra n° 1 « remarques ».

D. DÉLAI ET LIEU DE PRODUCTION DE LA DÉCLARATION SPÉCIALE ET DES ANNEXES

14En vertu des dispositions de l'article 97 du CGI, les contribuables soumis au régime de la déclaration contrôlée doivent souscrire, chaque année, dans les conditions et délais prévus aux articles 172 et 175 du même code une déclaration spéciale de résultats n° 2035 (et les annexes 2035 A et 2035 B).

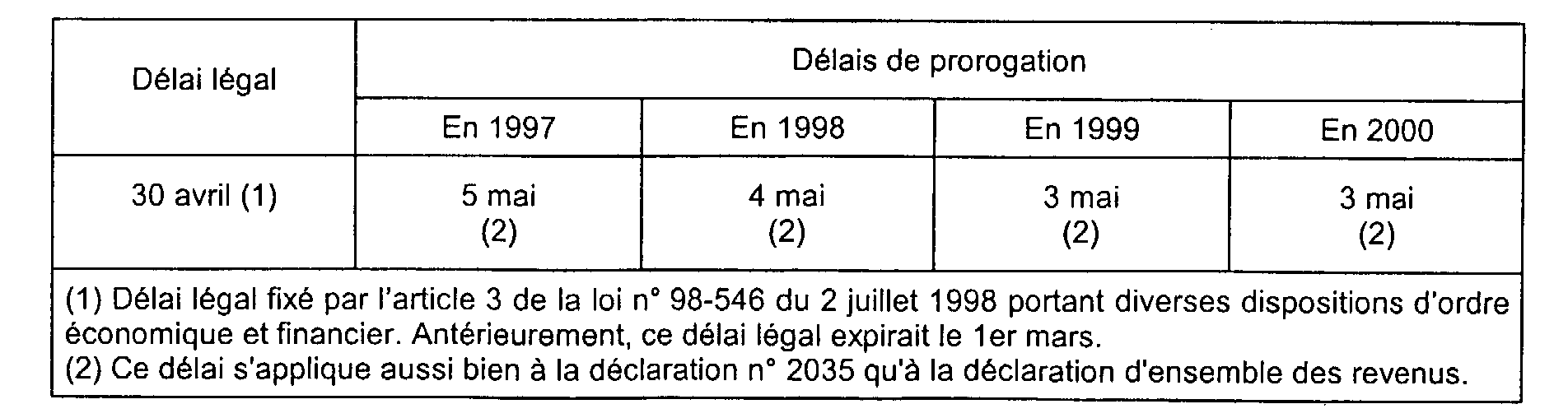

Cette déclaration doit parvenir à l'administration au plus tard le 30 avril 8 .

15Toutefois, ce délai légal de souscription est susceptible d'être prorogé. À titre d'information, le tableau ci-après présente les prorogations de délai accordées entre 1997 et 2000.

16La déclaration spéciale n° 2035 doit être souscrite en un seul exemplaire et adressée au centre des Impôts du lieu où le contribuable exerce sa profession ou du lieu de son principal établissement. Toutefois, les contribuables dont le lieu d'exercice de l'activité change fréquemment doivent envoyer leur déclaration spéciale au service des impôts destinataire de la déclaration d'ensemble de leurs revenus.

17Les annexes à la déclaration n° 2035 (2035 A, 2035 B et, le cas échéant, 2035 AS) doivent parvenir à l'administration dans les mêmes conditions et sous les mêmes délais que la déclaration elle-même.

18Remarques.

1. En cas de cession, cessation, décès de l'exploitant, cf. DB 5 G 5 .

2. Sur la possibilité d'utilisation de procédés informatiques, électroniques ou télématiques pour éditer ou remplir les déclarations et annexes, cf. supra n° 1 « remarques ».

E. DÉFAUT OU RETARD DE PRODUCTION DE LA DÉCLARATION SPÉCIALE ET DES ANNEXES

19Conformément aux dispositions de l'article L. 73-2° du LPF, le bénéfice imposable de tout contribuable qui, percevant des revenus non commerciaux, n'a pas souscrit, dans les délais légaux, la déclaration prévue à l'article 97 du CGI est, si la situation n'a pas été régularisée dans les trente jours de la notification d'une première mise en demeure, évalué d'office, sauf possibilité de réclamation après établissement du rôle (cf. ci-après DB 5 G 3413 ).

De plus, l'intéressé est passible de sanctions fiscales (cf. ci-après DB 5 G 3413, n° 13 ).

20La non-production ou la production tardive de l'annexe n° 2035 AS par les sociétés ou groupements non soumis à l'impôt sur les sociétés entraîne l'application des sanctions prévues à l'article 1725 du CGI (cf. DB 13 N 1411).

Lorsque ces documents comportent des omissions ou inexactitudes, il est fait application de l'article 1726 du CGI (cf. DB 13 N 1421).

1 Délai légal fixé par l'article 3 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier. Antérieurement, ce délai légal expirait le 1er mars.

2 Toutefois, lorsqu'un contribuable exerce à titre individuel et sous le couvert d'une société ou d'un groupement, soumis au régime de l'évaluation administrative, il est tenu de souscrire deux déclarations n° 2035 :

- l'une à l'adresse du lieu d'exercice de la profession à titre individuel, en y indiquant les recettes et les dépenses afférentes à cette activité ;

- l'autre à l'adresse du lieu d'exercice de l'activité de la société ou du groupement, en y mentionnant sa part de recettes et de dépenses dans la société ou le groupement.

3 Ce document doit faire apparaître l'ensemble des éléments affectés par nature à l'activité professionnelle ainsi que des autres éléments utilisés dans le cadre de la profession et que le contribuable entend comprendre dans son patrimoine professionnel (cf. DB 5 G 2112 ).

4 Il s'agit de la contribution représentative du droit de bail et de la contribution additionnelle.

5 La liasse fiscale BNC n'ayant pas été modifiée, les contribuables concernés par cette obligation pourront se procurer le tableau n° 2059 E ou n° 2033 E auprès du centre des impôts et le joindre à leur déclaration de résultats (cf. BOI 13 K-4-00 ).

6 Le montant des bénéfices distribués aux commanditaires, dans les sociétés en commandite simple, doit être également indiqué distinctement.

7 Toutefois les contribuables qui transmettent leurs déclarations au moyen de le procédure TDFC ne sont plus destinataires de ces documents l'année suivante (cf. DB 13 K 3123, n° 21 ).

8 Délai légal fixé par l'article 3 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier. Antérieurement, ce délai légal expirait le 1er mars.