SECTION 2 REDISTRIBUTION DES PRODUITS DE FILIALES À DES ACTIONNAIRES N'AYANT PAS LEUR DOMICILE FISCAL OU LEUR SIÈGE EN FRANCE

SECTION 2

Redistribution des produits de filiales à des actionnaires n'ayant pas

leur domicile fiscal ou leur siège en France

1En vertu de l'article 119 bis -2 du CGI et sous réserve de l'application des conventions internationales, les revenus distribués par les sociétés dont le siège social est fixé en France 1 font l'objet d'une retenue à la source égale à 25 % de leur montant brut lorsqu'ils bénéficient à des personnes qui n'ont pas leur domicile fiscal ou leur siège en France.

2Les dispositions relatives au champ d'application de la retenue à la source, à son assiette, son taux, aux modalités de déclarations et de recouvrement sont exposées dans la division J de la présente série (cf. 4 J 133 ) à laquelle il convient de se reporter.

3Bien entendu, la retenue à la source s'applique, notamment, aux revenus distribués par les sociétés mères à ceux de leurs actionnaires qui n'ont pas leur domicile fiscal ou leur siège en France.

4Dans cette hypothèse, il y a lieu, en principe, d'imputer sur cette retenue :

- les crédits d'impôt trouvant leur origine dans la taxe forfaitaire de 15 % acquittée, le cas échéant, par les filiales françaises à raison de la distribution des plus-values et réserves effectuées dans le cadre d'une liquidation ou d'une transformation agréée ;

- les crédits d'impôt attachés aux produits des filiales qui ont été encaissés par la société mère au titre des exercices clos depuis cinq ans au plus (cf. ci-avant 4 K 1112 ).

5Dans le cas où les produits distribués par la société mère bénéficient à des personnes résidentes d'un État lié à la France par une convention fiscale, il y a lieu de tenir compte des dispositions de cette convention prévoyant l'exonération totale ou partielle de la retenue à la source.

6Par ailleurs, le précompte afférent aux dividendes distribués par la société mère à des résidents de certains pays liés à la France par une convention fiscale est restitué à ces personnes lorsqu'elles ne sont pas susceptibles de bénéficier de l'avoir fiscal (cf. ci-dessous 4 K 1122 ).

SOUS-SECTION 1

Retenue à la source

1Les revenus distribués par les sociétés mères à ceux de leurs actionnaires qui n'ont pas leur domicile fiscal ou leur siège en France sont normalement soumis à la retenue à la source de 25 % opérée par l'établissement payeur (CGI, art. 119 bis -2).

2Il y a lieu d'imputer sur cette retenue 2 les crédits d'impôt qui trouvent leur origine dans les impositions suivantes :

- taxe forfaitaire de 15 % acquittée, le cas échéant, par les filiales françaises du chef de la distribution des plus-values et réserves effectuée dans le cadre d'une liquidation ou d'une transformation agréée (cf. ci-dessous 4 K 21 et 13 D 224 ) ;

- impositions établies à l'étranger, dans les conditions et limites fixées par les conventions internationales sur les doubles impositions sur les produits mis en paiement par les filiales étrangères, de même que sur les bénéfices réalisés par les sociétés mères dans leurs succursales étrangères.

3En revanche, l'avoir fiscal attaché aux produits mis en paiement par les filiales françaises ne peut, en ce cas, s'imputer sur la retenue à la source de 25 % puisque celle-ci frappe, par définition, les revenus versés à des personnes qui, selon le droit interne ne peuvent prétendre au bénéfice de l'avoir fiscal, faute d'avoir leur domicile réel ou leur siège social en France (CGI, art. 158 ter ).

4En d'autres termes, il est possible d'imputer sur la retenue à la source de 25 % exigible lors de la redistribution de dividendes à des personnes qui n'ont pas leur domicile fiscal ou leur siège en France l'ensemble des crédits d'impôt attachés aux produits ainsi redistribués que ces crédits correspondent exceptionnellement à des perceptions effectuées en France 3 ou, plus généralement, à la prise en compte d'impôts étrangers.

5Le fait que ces mêmes crédits d'impôt aient été imputés globalement une première fois sur le précompte exigible de la société mère, du chef de la redistribution des produits de ses filiales (cf. ci-dessus 4 K 111 ), ne fait pas obstacle à cette deuxième imputation sur la retenue à la source.

A. ASSIETTE DE LA RETENUE À LA SOURCE

6La somme à imputer correspondant au crédit d'impôt ou à la décote qui en tient lieu 45 doit être ajoutée au montant brut des revenus distribués pour la liquidation de la retenue soit au taux de 25 %, soit au taux prévu par les conventions internationales.

Les conditions de remboursement de l'excédent éventuel du crédit d'impôt sur la retenue calculée dans le cadre des conventions internationales sont exposées ci-dessous 4 K 1122 .

B. EXERCICE D'IMPUTATION DES CRÉDITS D'IMPÔT SUR LA RETENUE À LA SOURCE EXIGIBLE

7L'imputation des crédits d'impôt sur la retenue à la source applicable aux dividendes distribués aux actionnaires, dont le domicile fiscal ou le siège est situé hors de France, peut être effectuée dans les mêmes conditions que l'imputation sur le précompte 6 , aussi bien s'il s'agit de produits de filiale étrangère que de bénéfices provenant d'une activité exercée dans un territoire d'outre-mer ou un État de l'ancienne Communauté à l'exclusion toutefois de toute prise en compte d'une décote forfaitaire.

En d'autres termes, l'imputation des crédits d'impôt attachés aux produits de participation, à la fois sur le précompte et sur la retenue à la source exigible lors de la redistribution de ces mêmes produits, est possible dès lors que cette opération a lieu au cours de l'un des cinq exercices suivant celui de l'encaissement desdits produits par la société mère.

C. MONTANT DU DROIT À IMPUTATION

8Le droit à imputation de chaque actionnaire non domicilié en France, par rapport au total des crédits d'impôt, est proportionnel à sa part dans les bénéfices distribués au titre du même exercice. Ce droit ne peut excéder 25/75 du montant brut des produits distribués.

D. REDISTRIBUTION PORTANT SUR DES PRODUITS DE FILIALES AYANT LEUR SIÈGE DANS UN TOM OU DANS L'UN DES ÉTATS DE L'EX-COMMUNAUTÉ ET ASSIMILÉS

I. Filiales ayant leur siège social dans un territoire d'outre-mer, une collectivité territoriale ou dans l'un des Etats de l'ancienne Communauté et assimilés

9En principe, les crédits d'impôt imputables sur la retenue à la source et ceux imputables sur le précompte sont calculés d'après les mêmes pourcentages.

Toutefois, il n'en est pas ainsi lorsque la redistribution porte sur des produits de filiales ayant leur siège social dans un territoire d'outre-mer ou un État de l'ancienne Communauté et assimilé ; dans ce cas, la somme à ajouter au montant brut des revenus pour la liquidation de la retenue, avant d'être déduite du résultat de cette liquidation, doit correspondre à l'impôt de distribution réellement perçu dans ledit État ou territoire, à l'exclusion de toute prise en compte de la décote spéciale utilisée pour le calcul du précompte (cf. ci-dessus 4 K 1113, n°s 16 et suiv. ).

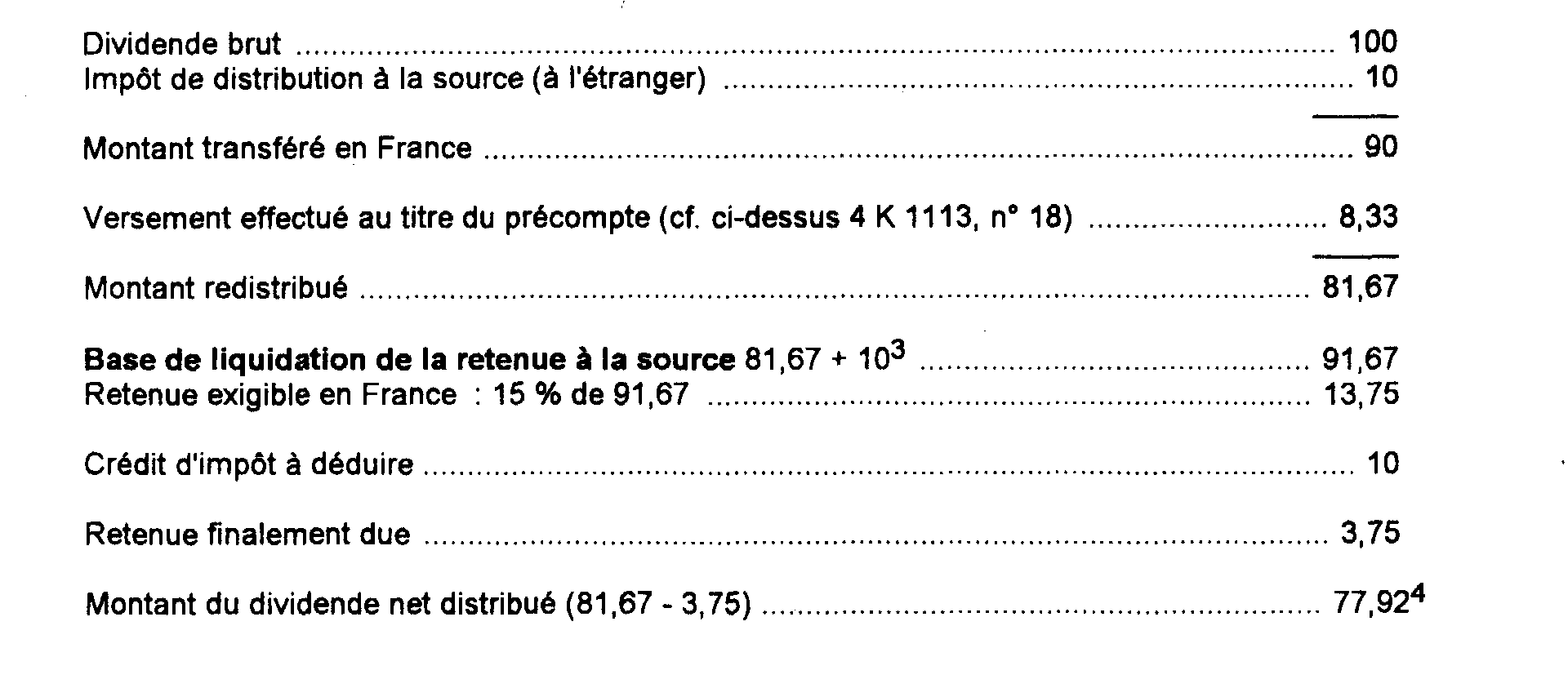

10 Exemple. - Soit un dividende de 100 provenant d'une filiale ayant son siège dans un État de l'ancienne Communauté et redistribué par la société mère française à un résident américain 7 : 89

II. Cas d'une filiale ayant son siège social dans un État et une activité dans un autre État de l'ancienne Communauté

11Lorsque les dividendes distribués par une société française à des actionnaires ayant leur siège ou leur domicile fiscal hors de France proviennent de produits d'une filiale ayant son siège dans un État de l'ancienne Communauté, la retenue de 25 % exigible lors de cette distribution, doit être liquidée en tenant compte de l'impôt de distribution effectivement prélevé dans cet État seulement.

En effet, les conventions conclues par la France avec chacun des États de l'ancienne Communauté ont un caractère bilatéral de sorte qu'il n'est pas possible de prendre en considération l'impôt éventuellement perçu sur les mêmes produits dans un autre État, sur le territoire duquel la société concernée exerce également son activité. Il en est ainsi même s'il existe une convention entre l'État de la filiale et l'État où celle-ci exerce une activité.

E. CONDITION D'EXIGIBILITÉ ET MODE DE PAIEMENT DE LA RETENUE À LA SOURCE

12Il est rappelé que la retenue à la source est exigible lors de l'encaissement effectif des revenus par le bénéficiaire. Elle est, par la suite, calculée et versée au Trésor par la personne ou l'établissement qui assure le paiement effectif de ces revenus (cf. 4 J 1334 ).

Les sociétés distributrices qui n'assurent pas elles-mêmes le paiement de leurs dividendes doivent, dès lors, fournir à l'établissement qui en est chargé tous les renseignements nécessaires pour que ce dernier puisse procéder, le cas échéant, à une imputation des crédits d'impôt.

1 Métropole et DOM.

2 Voir toutefois ci-dessous 4 K 1122, n° 17 , le cas où l'actionnaire étranger bénéficie de l'extension de ravoir fiscal.

3 En fait, il s'agit uniquement de la taxe forfaitaire de 15 % prévue par l'article 239 bis- B du CGI, en cas de liquidation agréée de sociétés inactives ou, le cas échéant, de transformation également agréée de sociétés inadaptées (cf. ci-dessous 4 K 21 et 13 D 224 ).

4 Il est rappelé que lorsque les produits de filiales proviennent d'un État ayant conclu avec la France une convention prévoyant l'imputation forfaitaire ou réelle de l'impôt étranger sur l'impôt français, ils donnent droit à un crédit d'impôt correspondant à l'impôt étranger ainsi déductible ou à la décote qui en tient lieu.

5 Voir toutefois ci-dessous n° 9 le régime particulier de la décote spéciale attachée aux produits de filiales ayant leur siège social dans un TOM ou un État de rex-Communauté et assimilé.

6 Cf. ci-dessus 4 K 1112 (CGI, art. 146-2 ).

7 Au cas particulier, la convention fiscale passée entre la France et les États-Unis d'Amérique limite -dans certains cas- le taux de la retenue à la source prélevée en France à 15 % du montant des dividendes effectivement distribués à des « résidents » américains.

8 Et non 32,50 F montant de la « décote » applicable au précompte (cf. ci dessus 4 K 1113, n° 18 ).

9 En outre, dans le cas général, le bénéficiaire résident des États Unis a droit au remboursement du précompte effectivement versé au Trésor français sous déduction de la retenue à la source au taux réduit de 15 % prévu par la convention franco-américaine de sorte que le montant global du dividende qui lui est payé s'élève en définitive à 77,91 + (8,33 - 15 % de 8,33) = 85.