SOUS-SECTION 3 APPLICATION DES CONVENTIONS INTERNATIONALES

SOUS-SECTION 3

Application des conventions Internationales

A. PRODUITS DE FILIALES AYANT LEUR SIÈGE SOCIAL HORS DE FRANCE 1

1La plupart des conventions internationales conclues par la France en vue d'éviter à ses « résidents » les doubles impositions prévoient, en faveur des bénéficiaires de revenus de valeurs mobilières étrangères ayant en France leur domicile fiscal ou leur siège social, l'imputation sur l'impôt français (impôt sur le revenu ou impôt sur les sociétés), exigible à raison de ces revenus, d'un crédit d'impôt correspondant à l'impôt retenu à la source à l'étranger ou à la décote en tenant lieu (cf. CGI, art. 199 ter- I-b et 220-1-b).

Les principes applicables pour la détermination des crédits d'impôt imputables sur l'impôt français sont exposés dans la série 14 AI (division B) où sont également regroupées les dispositions propres à chaque convention internationale.

On rappellera simplement les grandes règles suivantes :

- l'imputation d'un impôt étranger sur l'impôt français doit être, en principe, prévue par une convention fiscale conclue par la France en vue d'éviter la double imposition ;

- la possibilité d'imputer les impôts étrangers n'est accordée par les conventions qu'aux contribuables « résidents de France », au sens conventionnel du terme ;

- l'imputation doit être faite sur l'impôt français dans la base duquel les revenus correspondants se trouvent compris ;

- le montant des sommes imputables est, soit égal au montant de l'impôt que l'État étranger a effectivement prélevé et qu'il était autorisé par la convention à prélever, soit fixé d'une manière forfaitaire ;

- le montant du crédit d'impôt qui peut être effectivement imputé ne peut excéder l'impôt français correspondant aux revenus donnant lieu à imputation ;

- le crédit d'impôt effectivement imputable constitue un revenu imposable au même titre que le produit y ouvrant droit, et qui, par conséquent, doit être ajouté à ce produit.

2Pour la détermination du montant du crédit d'impôt imputable, il y a lieu de se reporter aux conventions internationales applicables pour déterminer les crédits d'impôt attachés aux produits de filiales perçus par les sociétés mères et que ces dernières peuvent imputer sur le précompte dont elles sont redevables.

En pratique, on peut se référer au tableau qui figure chaque année au verso de l'imprimé n° 2066 -imprimé annexe à la déclaration de résultats modèle n° 2065 N- et qui fait une synthèse des dispositions des conventions internationales applicables.

À cet égard, il importe de noter que, pour les produits de filiales des pays énumérés dans ledit tableau, le crédit d'impôt est toujours calculé en appliquant le taux indiqué au montant brut des revenus, avant prélèvement de l'impôt étranger.

Bien entendu, les produits provenant de pays non mentionnés dans ce tableau n'ouvrent droit à aucun crédit d'impôt.

3 Remarque. - Les limitations particulières prévues dans des conventions conclues par la France avec certains pays, applicables aux crédits d'impôt attachés aux dividendes qui rémunèrent une participation importante dans le capital d'une société étrangère distributrice, ne concernent pas les produits de participations ouvrant droit au régime des sociétés mères.

4 Exemple. - Société mère française ayant une filiale dans un pays lié à la France par une convention.

Soit une distribution d'un montant brut de 1 000 F effectuée par la filiale belge d'une société mère française,

Prélèvement effectué en Belgique : 10 % de 1 000 = 100 2 .

Montant du dividende transféré en France : 900.

Le produit reçu en France étant, par hypothèse, entièrement redistribué, le calcul du précompte s'effectue de la façon suivante :

Précompte théoriquement dû : ((900 + 100) / 3) = 333,33 (soit 50 % de la somme nette redistribuée par la société mère.

Précompte à verser par la société française, après déduction du crédit d'impôt :

Somme nette pouvant être redistribuée :

5Par ailleurs, les sociétés mères, qui ne redistribuent pas l'intégralité des produits encaissés de leurs filiales au cours du dernier exercice clos, ne peuvent imputer sur le précompte dont elles sont redevables que les crédits d'impôt attachés à des produits de même origine.

Pour l'application de cette mesure, il convient donc de prendre en considération, d'une part, la masse des produits de filiales ayant leur siège dans un même État et encaissés au cours d'un même exercice et, d'autre part, le montant global des crédits d'impôt 3 attachés à ces produits.

6Si lesdits produits ne sont pas entièrement utilisés au cours de l'exercice suivant leur encaissement pour des distributions ouvrant droit à l'avoir fiscal, le précompte exigible peut fort bien ne pas excéder le montant global du crédit d'impôt 3 imputable. Dans ce cas, la mesure susvisée permet à la société mère de n'acquitter aucun précompte à raison desdites distributions.

7Si, au contraire, un excédent de crédit d'impôt ou de décote est dégagé par l'opération en cause, il ne peut pas être imputé sur le précompte exigible à raison de distributions prélevées, soit sur des produits de filiales du même État encaissés au cours d'un exercice différent, soit sur des produits de filiales d'un autre État, soit enfin, sur d'autres postes de résultats.

Cet excédent ne peut pas non plus être restitué. Il ne peut qu'être reporté et, en ce cas, il doit être utilisé au cours des quatre exercices suivants, toujours par imputation sur le précompte exigible à raison des distributions prélevées sur la même masse de produits à laquelle le crédit d'impôt global était attaché.

Dès que cette masse est entièrement distribuée, l'excédent de crédit d'impôt constaté tombe en non-valeur. Il en est de même si la redistribution n'est pas intervenue avant l'expiration du délai de cinq ans prévu à l'article 146-2 du CGI.

B. PRODUITS DE FILIALES AYANT LEUR SIEGE SOCIAL DANS UN TERRITOIRE D'OUTRE-MER, UNE COLLECTIVITÉ TERRITORIALE FRANÇAISE OU DANS L'UN DES ÉTATS DE L'ANCIENNE COMMUNAUTÉ ET ASSIMILÉS

I. Territoires d'outre-mer, collectivités territoriales et États de l'ancienne Communauté avec lesquels une convention a été signée 4

1. Territoires d'outre-mer.

8Ces territoires regroupent :

La Nouvelle-Calédonie et les dépendances, la Polynésie française, les îles Wallis et Futuna et les Terres australes et antarctiques françaises.

a. Nouvelle-Calédonie.

9La France et la Nouvelle-Calédonie ont signé une convention fiscale les 31 mars et 5 mai 1983 (JO des 27 juillet et 6 octobre 1983).

Cette convention prévoit que le crédit d'impôt applicable aux dividendes provenant de Nouvelle-Calédonie est fixé forfaitairement à 35 % du montant brut des revenus.

b. Autres Territoires d'outre-mer.

10Le crédit d'impôt imputable est donné par la formule : (100 - (t + 25) / 2) (cf. ci-après n°s 16 et suiv. ) ou est égal au montant de l'impôt étranger s'il est supérieur.

2. Collectivités territoriales françaises.

11Mayotte (loi n° 76-1212 du 24 décembre 1976) et Saint-Pierre-et-Miquelon (loi n° 85-595 du 11 juin 1985) ont été érigées en collectivités territoriales à statut spécial. Elles bénéficient sur le plan fiscal de leur autonomie. La législation en ce domaine ne leur est applicable que sur dispositions expresses.

a. Mayotte.

12Le régime des dividendes provenant de Mayotte est régi par la convention fiscale entre la France et les Comores (cf. ci-après n° 16 ).

b. Saint-Pierre-et-Miquelon.

13Une convention fiscale a été conclue entre la France et Saint-Pierre-et-Miquelon le 30 mai 1988 (JO des 4 janvier et 14 janvier 1989).

Cette convention prévoit que le crédit d'impôt applicable aux dividendes provenant de Saint-Pierre-et-Miquelon est égal au montant de l'impôt dans cette collectivité.

3. États de l'ancienne Communauté et États assimilés.

14Ces États regroupent : l'Algérie, le Bénin, le Burkina-Faso, le Cameroun, les Comores (autres que Mayotte), le Congo, la Côte-d'Ivoire, le Gabon, Madagascar, le Mali, la Mauritanie, le Niger, la République centrafricaine, le Sénégal, le Tchad 4 , le Togo, la Tunisie.

a. Algérie, Cameroun, Congo, Madagascar.

15La France a signé une convention fiscale avec l'Algérie le 17 mai 1982 (JO du 23 février 1984). Cette convention ne prévoit pas l'attribution de crédit d'impôt pour les dividendes de source algérienne à l'exception des dividendes prélevés sur des bénéfices provenant d'une activité pétrolière exercée en Algérie pour lesquels le crédit d'impôt est de 50 %.

En ce qui concerne le Cameroun, la convention fiscale signée le 21 octobre 1976 (JO du 11 septembre 1979) prévoit un crédit d'impôt fixé forfaitairement à 25 % du montant brut des revenus.

La France et Madagascar ont signé une convention fiscale le 22 juillet 1983 (JO du 11 décembre 1984). Cette convention prévoit un crédit d'impôt de 25 %. En outre, des limitations particulières sont applicables aux crédits d'impôt attachés aux dividendes qui rémunèrent une participation minimale de 25 % dans le capital de la société distributrice : le crédit d'impôt maximum est égal à 15 % du dividende brut.

La France et le Congo ont signé une convention fiscale le 27 novembre 1987 (JO du 15 septembre 1989). Cette convention prévoit un crédit d'impôt de 20 %. Toutefois en ce qui concerne les sociétés françaises détenant des participations dans une société étrangère, le crédit d'impôt est de :

-10 % du montant brut pour les produits recueillis par une société détenant au moins 10 % du capital d'une société congolaise ;

- 15 % du montant brut pour les produits recueillis par une société détenant 25 % du capital d'une société congolaise.

Ces taux sont applicables aux produits mis en paiement à compter du 1er septembre 1989.

Pour les produits mis en paiement avant cette date, il était fait application de la formule prévue pour les autres pays de l'ancienne Communauté (cf. ci-après n° 17 ).

b. Autres pays.

16Il s'agit des pays suivants : Bénin, Burkina-Faso, Comores, Côte-d'Ivoire, Gabon, Mali, Mauritanie, Niger, République centrafricaine, Sénégal, Tchad 5 , Togo, Tunisie.

La distribution par les sociétés mères françaises de produits de filiales dont le siège social est situé dans les territoires et États susvisés entraîne l'exigibilité du précompte prévu à l'article 223 sexies du CGI.

Toutefois, pour tenir compte de l'imposition à laquelle ont donné lieu lesdits produits dans un territoire ou État considéré, la perception du précompte est effectuée sous déduction d'une décote fixée forfaitairement à 25 % du montant brut du dividende 6 , de manière à limiter la somme finalement due par la société mère au titre du précompte exigible en cas de redistribution intégrale de la fraction disponible des produits considérés à 8,33 % (= 33,33 - 25) de ce même montant 7 .

L'imputation de cette décote s'effectue globalement sur le précompte exigible au titre des mêmes produits.

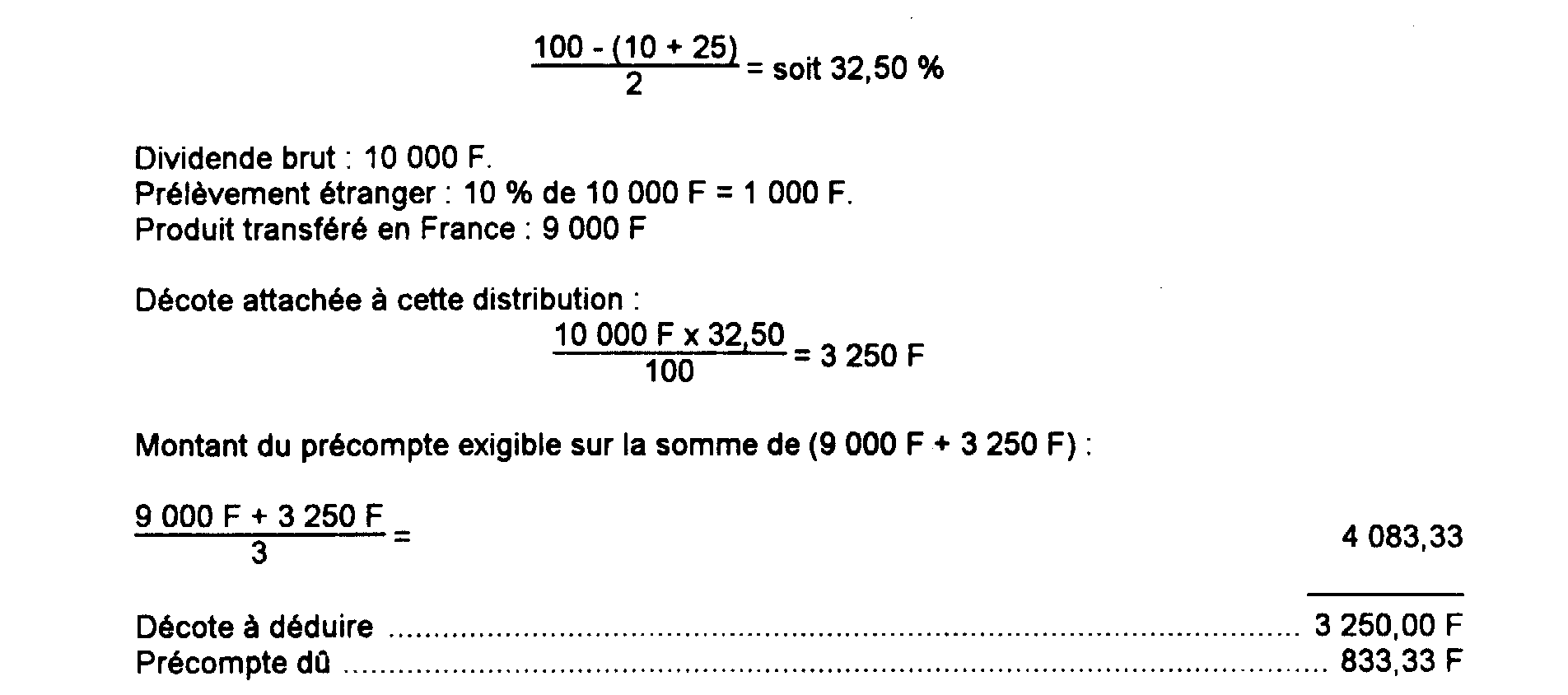

17Dans la pratique, le calcul du précompte s'effectuant sur la base de 50 % des sommes effectivement versées par la société, c'est-à-dire du tiers de la somme globale dont la distribution donne ouverture au précompte, cette mesure conduit à déterminer le pourcentage de la décote applicable au montant brut réel des produits en utilisant la formule suivante :

dans laquelle d représente le taux réel de la décote applicable au

dividende brut et t le taux de l'impôt de distribution prélevé localement.

Le crédit d'impôt est toutefois égal au montant de l'impôt étranger s'il est supérieur.

Remarque. - Pour les dividendes ayant bénéficié en Tunisie du taux réduit sur les revenus de valeurs mobilières prévu par le paragraphe 4 de l'article 4 de la loi tunisienne 72-38 du 27 avril 1972, le crédit est égal à la moitié du résultat de la formule : 100 - (t + 20).

18 Exemple. - Une société française reçoit de sa filiale dans un pays de l'ex-Communauté un dividende de 10 000 F qu'elle veut redistribuer entièrement dans les limites permises par la législation française. Le taux de l'impôt étranger sur les revenus distribués est de 10 %. Le pourcentage de la décote calculée à partir du dividende brut est de :

Le dividende effectivement disponible s'établit à : 9 000 F - 833,33 F = 8 166,67 F.

Le précompte exigible (4 083,33 F) correspond bien à 50 % de cette somme nette redistribuée.

Dans le cas où la société mère décide de ne redistribuer réellement qu'une somme de 7 000 F prélevée sur les produits de sa filiale étrangère, alors que pour le même exercice, la fraction de la distribution soumise à l'impôt à la source dans cet État demeurerait égale à 10 000 F, on aboutit à la liquidation suivante :

Si le montant de la décote était supérieur à celui du précompte exigible, il ne pourrait pas être restitué mais simplement reporté. En ce cas, il doit être utilisé au cours des quatre exercices suivants, toujours par imputation sur le précompte exigible à raison de distributions prélevées sur les mêmes produits que ceux auxquels la décote était attachée (cf. ci-dessus n° 5 ).

1 À rexception des TOM et des États de l'ex-Communauté et assimilés (cf. ci-après n°s 8 et suiv. ).

2 Conformément aux dispositions du paragraphe 2 de l'article 15 de la convention franco-belge du 10 mars 1964, modifiée par un avenant en date du 15 février 1971, les taux limites d'imposition à la source des dividendes de source belge versés à des bénéficiaires résidents de France sont actuellement :

- de 15 % dans le cas général ;

- de 10 % en faveur des sociétés françaises qui ont la propriété exclusive d'au moins 10 % du capital de la société belge distributrice depuis au moins le début du dernier exercice social clos précédant la distribution imposable.

Bien entendu, c'est ce dernier taux qui a été retenu dans l'exemple ci-dessus, mais il va de soi que le mécanisme d'imputation est le même dans le cas général où le crédit d'impôt attaché aux dividendes de source beige est égal à la retenue à la source effectuée au taux de 15 % sur le montant brut desdits dividendes.

3 Pour les pays visés aux n°s 8 et suiv. ci-après, il conviendrait d'ailleurs d'y ajouter la décote.

4 Bien qu'aucune convention fiscale n'ait été conclue entre la France et le Tchad, il est admis que les produits de filiales dont le siège social est situé au Tchad puissent bénéficier de la décote de 25 % (cf. ci-dessous n°s 16 et 17 ). Dans ce cas, il appartient au contribuable de présenter toutes les justifications nécessaires pour la détermination du taux de l'impôt prélevé localement.

5 Bien qu'aucune convention fiscale n'ait été conclue entre la France et le Tchad, il est admis que les produits de filiales dont le siège social est situé au Tchad puissent bénéficier de la décote de 25 % (cf. ci-dessous n° 17 ). Dans ce cas, il appartient au contribuable de présenter toutes les justifications nécessaires pour la détermination du taux de l'impôt prélevé localement.

6 C'est-à-dire avant déduction de l'impôt de distribution prélevé localement, le cas échéant.

7 Dans le cas de la Tunisie, la décote est fixée à 20 % lorsque les dividendes ont bénéficié dans ce pays du taux réduit sur les revenus de valeurs mobilières prévu par le paragraphe 4 de l'article 4 de la loi n° 72-38 du 27 avril 1972.