SECTION 2 OBLIGATIONS PARTICULIÈRES

SECTION 2

Obligations particulières

A. CONTRIBUABLES QUI OPTENT POUR LA DÉDUCTION AU TITRE DE L'AMORTISSEMENT VISEE À L'ARTICLE 31-I-1° f DU CGI (AMORTISSEMENT DIT « PÉRISSOL »)

I. Obligations générales

1Les obligations des contribuables qui entendent bénéficier de la déduction au titre de l'amortissement (cf. 5 D 2226 ) et des sociétés dont les titres ouvrent droit à cet avantage ont été définies par le décret n° 96-632 du 16 juillet 1996. Elles sont codifiées sous les articles 1 à 1 D de l'annexe II au CGI.

1. Investissement direct.

a. Documents à fournir quelle que soit la nature de l'investissement.

1 ° Déclaration d'option.

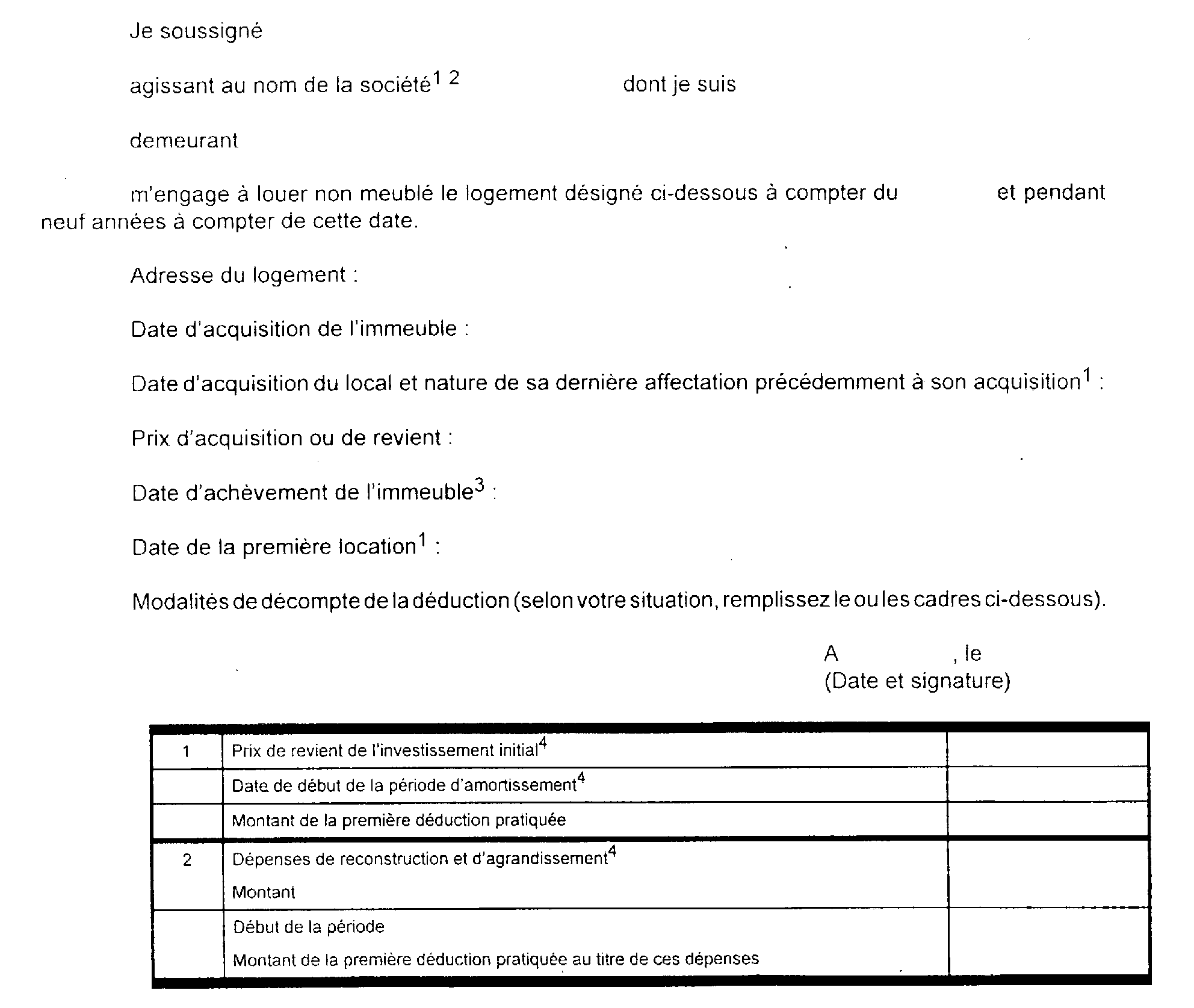

2Le contribuable qui entend bénéficier de la déduction au titre de l'amortissement est tenu de joindre à la déclaration des revenus de la première année au titre de laquelle la déduction est pratiquée une note établie selon le modèle figurant en annexe I à la présente section comportant outre l'engagement de location les éléments suivants :

- identité et adresse du contribuable ;

- adresse de l'immeuble concerné ;

- date d'acquisition ou d'achèvement de l'immeuble et de sa première location le cas échéant ;

- prix d'acquisition ou de revient ;

- modalités de décompte de la déduction au titre de l'amortissement accompagnées des justificatifs (factures des entrepreneurs, copies des actes authentiques, factures d'honoraires du notaire...).

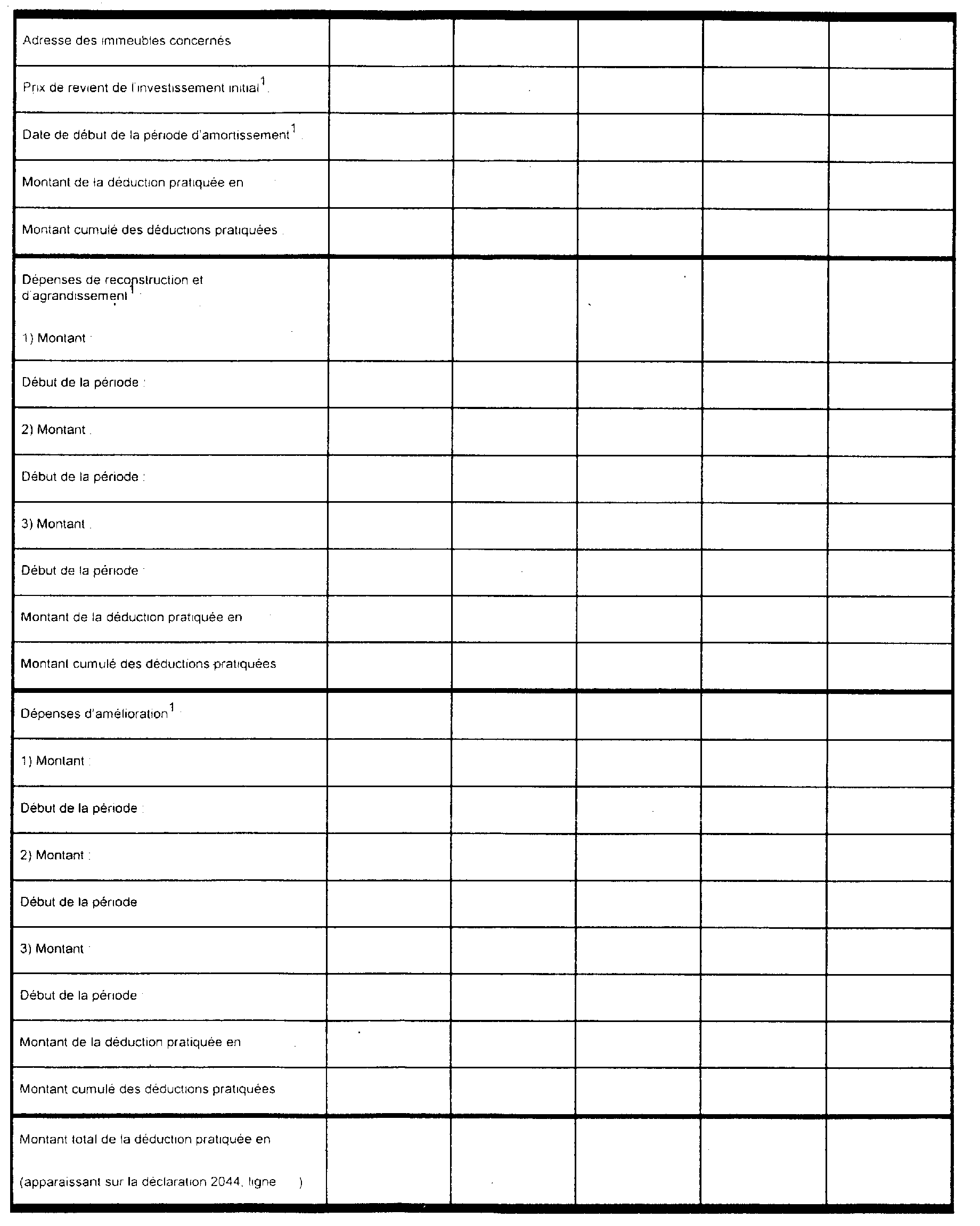

2° Tableau d'amortissement.

3Chaque année, le contribuable joint à la déclaration de ses revenus un état établi conformément à un modèle fixé par l'administration (voir annexe II) et faisant apparaître pour chaque logement le détail du calcul du montant de la déduction pratiquée au titre de l'amortissement. En pratique, ce tableau constitue le cadre F de la déclaration 2044 « spéciale ».

b. Documents à fournir pour certains types d'investissement.

4Le document mentionné au n° 2 doit, le cas échéant, être accompagné des justificatifs suivants :

- pour les immeubles que le contribuable fait construire, une copie de la déclaration d'ouverture de chantier prévue à l'article R. 421-40 du code de l'urbanisme et de la déclaration d'achèvement des travaux accompagnées des pièces attestant de leur réception en mairie ;

- pour les locaux que le contribuable transforme en logement, une copie de la déclaration d'achèvement des travaux 1 , accompagnée d'une pièce attestant de sa réception en mairie et d'une note précisant la nature de l'affectation précédente des locaux ;

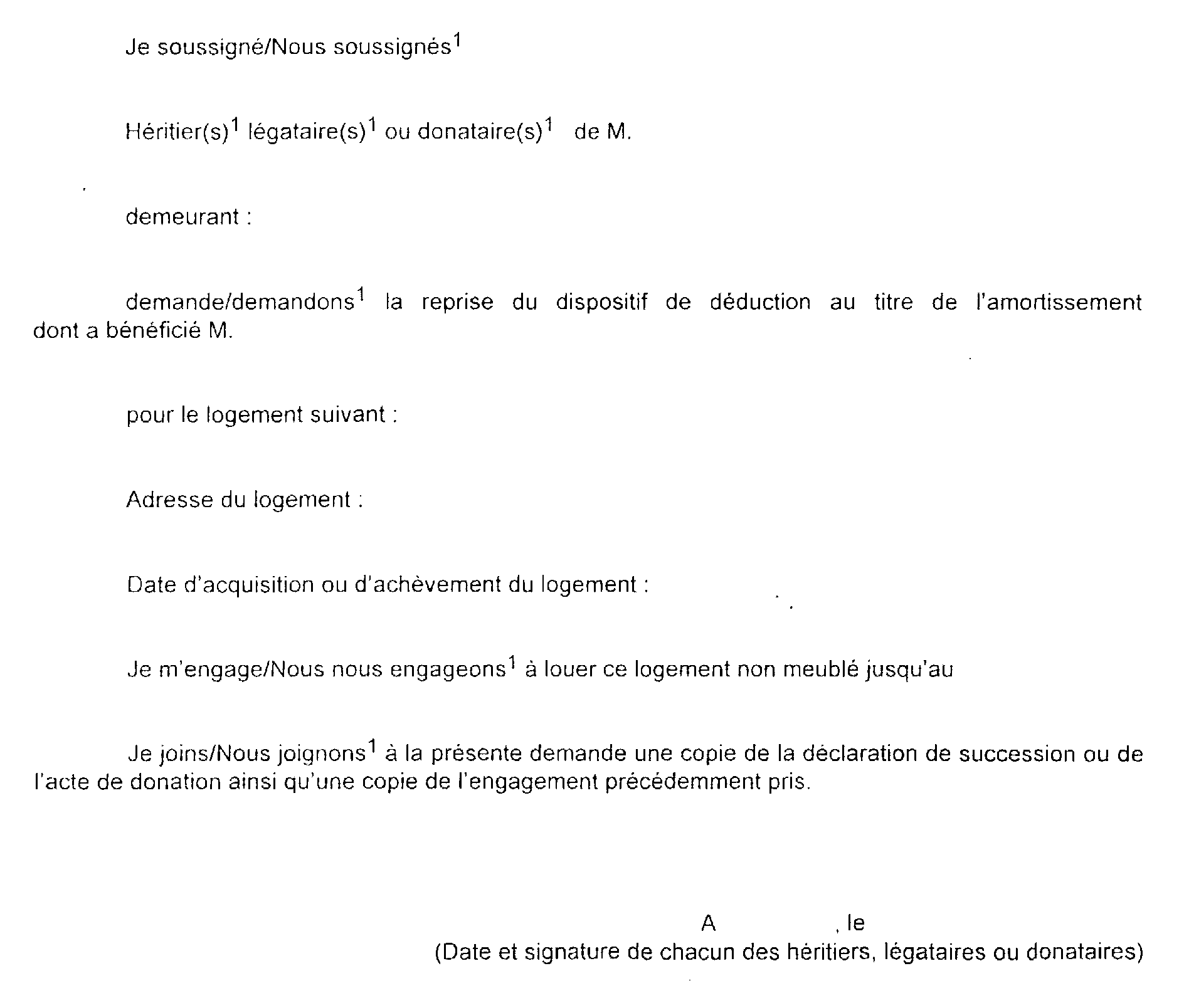

Pour les immeubles transmis à titre gratuit, l'option des héritiers, légataires ou donataires pour la reprise à leur profit du dispositif de l'amortissement est établie selon le modèle figurant à l'annexe III. Elle doit notamment comporter la date d'acquisition de l'immeuble par le précédent propriétaire, ainsi que l'identité et l'adresse de ce dernier.

2. Investissement par une société.

a. Obligations des sociétés.

1° Obligations déclaratives à l'égard de l'administration.

5Lorsque l'investissement est réalisé par une société, les obligations déclaratives prévues aux n°s 2 à 4 incombent à la société. Les documents énumérés aux n°s 2 et 4 , qui comportent l'engagement de la société de louer les logements nus pendant une durée de neuf ans, sont joints à sa déclaration de résultat de l'année de l'achèvement du logement 2 ou de son acquisition si elle est postérieure.

Chaque année, la société joint à sa déclaration de résultat un exemplaire de l'attestation fournie aux associés (voir n° 6 ) ainsi que le tableau d'amortissement prévu au n° 3 sur lequel elle indique en outre l'identité et l'adresse des associés ainsi que la part des revenus des immeubles de la société correspondant aux droits de l'associé.

2° Obligations à l'égard des associés.

* Fourniture d'une attestation annuelle.

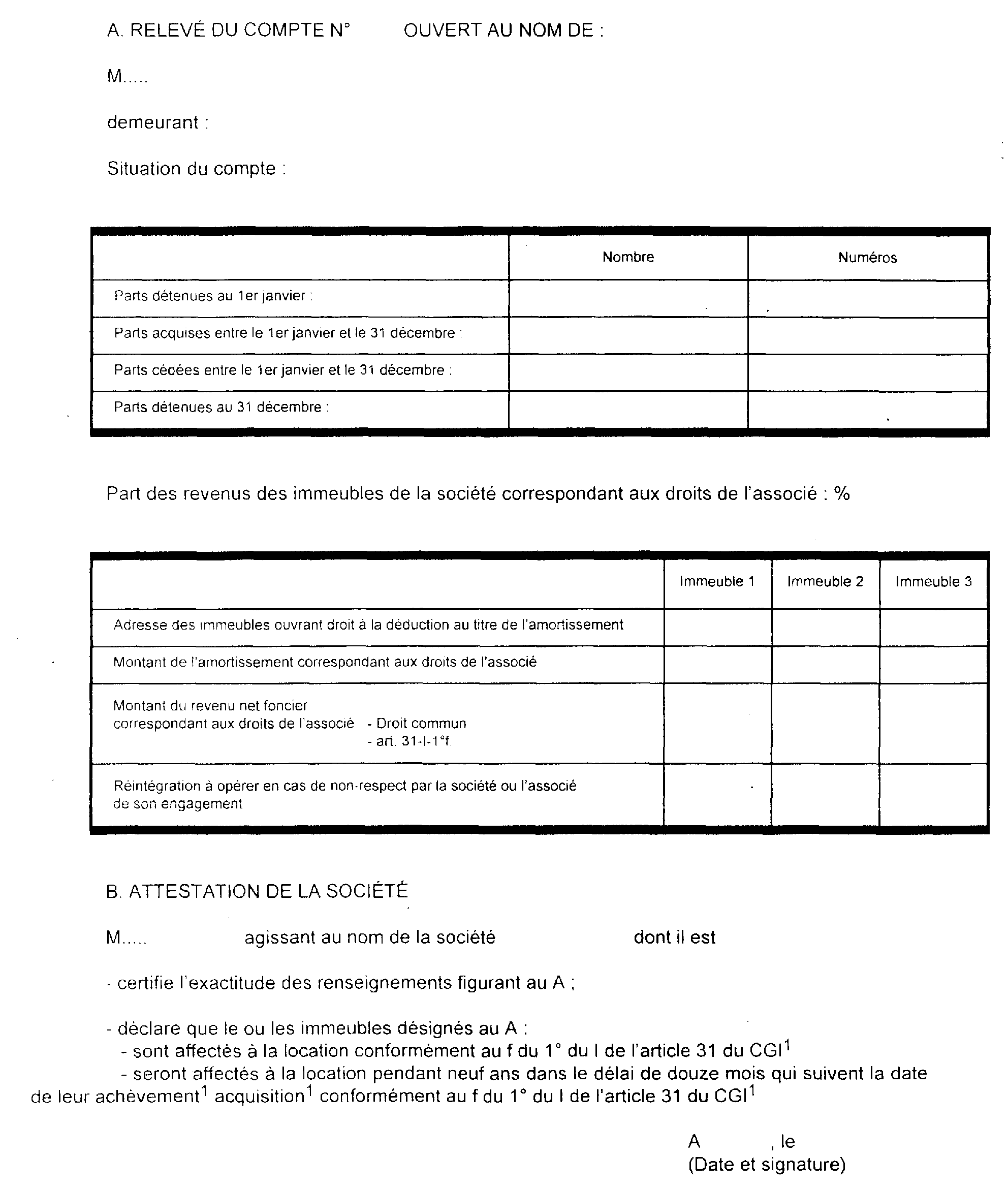

6Avant le 16 février de chaque année, la société doit fournir à chacun de ses associés une attestation (voir modèle en annexe IV) en double exemplaire justifiant, pour l'année précédente, de l'existence à son actif de logements répondant aux conditions prévues aux premier et deuxième alinéas du fdu 1° du I de l'article 31 du CGI. Ce document doit comporter les éléments suivants :

- identité et adresse de l'associé ;

- nombre et numéros des parts détenues au 1er janvier et au 31 décembre et, le cas échéant, des parts souscrites, acquises ou transmises au cours de l'année ainsi que la date de ces opérations ;

- montant de l'amortissement correspondant aux droits de l'associé ;

- montant du revenu net foncier correspondant aux droits de l'associé déterminé dans les conditions de droit commun et montant de ce revenu déterminé compte tenu de la déduction au titre de l'amortissement ; ces informations permettent à l'associé de choisir, pour la première année, entre le régime de droit commun et le dispositif de l'amortissement. Un tel choix est irrévocable. En outre, pour que l'associé puisse déclarer ses revenus fonciers sur l'imprimé n° 2044, la société doit lui faire connaître la quote-part correspondant à ses droits du revenu brut, des intérêts d'emprunt et des autres charges foncières parmi lesquelles figure la déduction au titre de l'amortissement ;

- en cas de non respect par la société ou l'associé de leurs engagements, la quote-part des déductions que l'associé doit ajouter au revenu foncier de l'année au cours de laquelle la rupture est intervenue.

* Dépôt des titres.

7Les parts détenues par les contribuables qui pratiquent la déduction au titre de l'amortissement doivent être déposées dans un compte ouvert au nom du contribuable par la société dans les trente jours suivant la date limite de dépôt de la déclaration de revenus de la première année au titre de laquelle la déduction est pratiquée. Les documents relatifs aux opérations ayant affecté ce compte sont conservés jusqu'à la fin de la troisième année suivant celle de l'expiration de l'engagement de conservation des parts mentionné au n° 8 .

b. Obligations des associés.

1 ° Engagement de conservation des titres.

8Les porteurs de parts de sociétés non soumises à l'impôt sur les sociétés qui entendent bénéficier de la déduction au titre de l'amortissement doivent s'engager à conserver lesdites parts jusqu'à l'expiration de la durée mentionnée supra 5 D 2226, n°s 35 ou 36. Cet engagement, établi selon le modèle figurant en annexe V, doit être joint à la déclaration des revenus de l'année au titre de laquelle les parts ont été souscrites ou acquises ou, si elle est postérieure, de l'année de l'acquisition ou de l'achèvement de l'immeuble.

9Si la société procède à un nouvel investissement éligible au dispositif de l'amortissement (nouvelle acquisition, dépenses de reconstruction, d'agrandissement ou d'amélioration), les porteurs de parts doivent renouveler cette formalité pour bénéficier de l'amortissement correspondant.

2° Justifications à produire les années suivantes.

10Pendant la durée d'application de la déduction, les associés joignent à chacune de leurs déclarations des revenus un exemplaire de l'attestation mentionnée au n° 6 .

c. Renouvellement des engagements en cas de fusion de SCPI présentant un caractère intercalaire (BOI 8 M-1-98 ).

11Le bénéfice de la mesure de tempérament évoquée 5 D 2226, n° 77 est subordonné, d'une part, à l'engagement par la société absorbante ou nouvelle de respecter l'engagement initial pris par la société absorbée et, d'autre part, à l'engagement par l'associé de la société absorbée de conserver les parts de la société absorbante ou nouvelle jusqu'à l'expiration de la période couverte par son engagement initial.

II. Obligations complémentaires des bénéficiaires de la prorogation du dispositif

12Les obligations des contribuables qui entendent bénéficier de la déduction au titre de l'amortissement et des sociétés dont les titres ouvrent droit à cet avantage, décrites ci-dessus n°s 1 à 10 doivent être remplies dans les mêmes conditions pour les investissements réalisés entre le 1er janvier 1999 et le 31 août 1999, entrant dans le champ d'application de la mesure de prorogation temporaire de ce dispositif (cf. 5 D 2226, n°s 72 et suiv. ). En outre, les contribuables doivent joindre à la déclaration des revenus de l'année d'achèvement de l'immeuble ou de son acquisition si elle est postérieure :

- une copie de la notification de l'arrêté délivrant le permis de construire ou, si le permis de construire a été accordé tacitement, une attestation établie, à la demande du bénéficiaire, par l'autorité compétente pour statuer mentionnant la date à laquelle cet accord est intervenu ;

- une copie de la déclaration d'achèvement des travaux accompagnée des pièces attestant de sa réception en mairie.

B. CONTRIBUABLES QUI REALISENT DES OPÉRATIONS DE RÉAMÉNAGEMENT D'IMMEUBLES SITUES DANS LES ZONES FRANCHES URBAINES

13Les obligations des contribuables qui réalisent des opérations de réaménagement d'immeubles situés dans les zones franches urbaines ont été fixées par le décret n° 96-1134 du 23 décembre 1996. Elles sont codifiées aux articles 41 DP à 41 DR de l'annexe III au CGI.

I. Opérations réalisées par des personnes physiques

14Les contribuables qui entendent bénéficier des dispositions du b quater du 1° du I de l'article 31 du CGI (cf. 5 D 2225, n°s 19 et s. ) ou du cinquième alinéa du 3° du I de l'article 156 du même code (cf. 5 D 3122, n°s 105 et s. ) doivent joindre à la déclaration des revenus de la première année au titre de laquelle ils demandent le bénéfice de la déduction des charges visées supra 5 D 2225, n°s 22 et 23 ou l'imputation d'un déficit foncier sur le revenu global :

- une note établie sur papier libre, comportant l'identité et l'adresse du contribuable, l'adresse du logement concerné et l'engagement de le louer non meublé dans les douze mois de l'achèvement des travaux à usage de résidence principale du locataire pendant une durée de six ans ;

- une copie de la convention ou de l'engagement mentionné supra 5 D 3122, n° 114 approuvé par le représentant de l'Etat dans le département. Ce document doit, lorsque le ou les propriétaires entendent bénéficier de la déduction des dépenses visées supra 5 D 2225, n°s 22 et 23 comporter la description des travaux de démolition rendus nécessaires par le réaménagement d'un ou plusieurs immeubles ainsi que des travaux de reconstitution de toiture ou de murs extérieurs d'immeubles existants rendus nécessaires par ces démolitions.

II. Opérations réalisées par des sociétés

1. Obligations des sociétés.

15Lorsque l'immeuble appartient à une société, les obligations fixées au n° 13 incombent à cette société. Les documents mentionnés au n° 11 sont joints à sa déclaration de résultat de la première année au titre de laquelle ont été payées des charges visées supra 5 D 2225, n°s 22 et 23 ou a été dégagé un déficit foncier résultant, au moins en partie, du réaménagement d'un immeuble.

2. Obligations des associés.

16Les porteurs de parts de sociétés non soumises à l'impôt sur les sociétés qui entendent bénéficier des dispositions du b quater du 1° du I de l'article 31 du CGI ou du cinquième alinéa du 3° du I de l'article 156 du même code doivent s'engager à conserver lesdites parts jusqu'au 31 décembre de la sixième année qui suit celle au titre de laquelle ont été payées des charges visées supra 5 D 2225, n°s 22 et 23 ou a été dégagé un déficit foncier résultant, au moins pour partie, du réaménagement d'un immeuble.

Cet engagement, établi sur papier libre, doit être joint à la déclaration des revenus de la première année au titre de laquelle le contribuable demande le bénéfice de la déduction d'une quote-part des charges visées supra 5 D 2225, n°s 22 et 23 ou de l'imputation d'un déficit foncier sur le revenu global en application de ce dispositif.

3. Renouvellement des engagements en cas de fusion de SCPI présentant un caractère intercalaire (BOI 8 M-1-98 )

17Le bénéfice de la mesure de tempérament évoquée 5 D 3122, n° 132 est subordonné, d'une part, à l'engagement par la société absorbante ou nouvelle de respecter l'engagement initial pris par la société absorbée et, d'autre part, à l'engagement par l'associé de la société absorbée de conserver les parts de la société absorbante ou nouvelle jusqu'à l'expiration de la période couverte par son engagement initial.

ANNEXE I

Modèle d'option à produire par les propriétaires de logements

3

4

5

6

ANNEXE II

Modèle d'état faisant apparaître le montant de la déduction

pratiquée au titre de l'amortissement

7

ANNEXE III

Modèle d'engagement à fournir par les acquéreurs de logements à titre gratuit

8

ANNEXE IV

Modèle d'attestation annuelle fournie par les sociétés

non passibles de l'impôt sur les sociétés

9

ANNEXE V

Modèle d'engagement à produire par les porteurs de parts

1 Les travaux soumis à permis de construire font obligatoirement l'objet d'une déclaration d'achèvement de travaux par le bénéficiaire du permis de construire dans les 30 jours de cet achèvement (art. R. 460-I, al. 1er du code de l'urbanisme). Il est rappelé que dès lors qu'il y a changement d'affectation d'un local, un permis de construire est exigé quelles que soient la nature et l'importance des travaux.

2 Ou l'année d'achèvement des travaux de transformation.

3 Le cas échéant.

4 Indiquer la raison sociale de la société et l'adresse de son siège social.

5 S'il s'agit d'un logement que vous avez fait construire, joindre une copie de la déclaration d'ouverture de chantier prévue à l'article R 421-40 du code de l'urbanisme et de la déclaration d'achèvement des travaux ainsi que les pièces attestant de leur réception en mairie. S'il s'agit d'un local que vous avez transformé en logement, joindre une copie de la déclaration d'achèvement des travaux ainsi qu'une pièce attestant de sa réception en mairie et une note précisant la nature de l'affectation précédente des locaux.

6 Joindre les pièces justificatives (copie des actes authentiques, factures d'honoraires du notaire, factures des entrepreneurs...).

7 Justificatifs à fournir la première année où l'amortissement est pratiqué.

8 Rayer la mention inutile.

9 Rayer la mention inutile