SOUS-SECTION 2 RÉGIME FISCAL DES OPÉRATIONS DE CRÉDIT-BAIL MOBILIER

SOUS-SECTION 2

Régime fiscal des opérations de crédit-bail mobilier

A. RÈGLES APPLICABLES EN COURS DE CONTRAT

I. Situation du preneur

1. Déductibilité des loyers.

1Le dispositif ne modifie pas le régime fiscal applicable aux loyers versés pendant la durée d'un contrat de crédit-bail. Les principes exposés dans la DB 4 C 421 (n°s 12 et suivants ) conservent leur portée.

Il est rappelé que, sous réserve de la limitation prévue à l'article 39-4 du code général des impôts relative aux opérations portant sur des voitures particulières, les loyers de crédit-bail versés en cours de contrat sont. normalement déductibles dans leur intégralité des résultats imposables de l'entreprise locataire. Conformément aux principes qui régissent la détermination du bénéfice imposable, les loyers versés doivent satisfaire les conditions générales de déductibilité des charges (cf. DB 4 C 1 ).

Ils doivent par conséquent :

- être exposés dans l'intérêt direct de l'exploitation ou se rattacher à la gestion normale de l'entreprise. Tel n'est pas le cas notamment lorsqu'en raison de leur montant les loyers de crédit-bail traduisent des avantages commerciaux anormaux ou déguisent des transferts de bénéfices au profit du bailleur ;

- correspondre à une charge effective et être appuyés de justifications suffisantes ;

- se traduire par une diminution de l'actif net de l'entreprise. En particulier, cette condition n'est pas remplie lorsque, à l'échéance d'un contrat de crédit-bail mobilier, la levée d'option s'opère moyennant un prix anormalement bas compte tenu de la durée normale d'utilisation du bien concerné et de la période de location écoulée. En effet, cette circonstance ne peut que faire présumer qu'une fraction des loyers versés a trouvé sa contrepartie dans un accroissement de l'actif du locataire. Dès lors, la fraction des loyers concernée ne peut être déduite des résultats imposables de ce dernier ;

- être compris dans les charges de l'exercice auquel ils se rapportent. En application de ce principe, le loyer est compris parmi les charges déductibles d'un exercice à concurrence de sa fraction courue au titre de cet exercice.

2. Cession d'un contrat de crédit-bail mobilier

2L'article 39 duodecies A du code général des impôts prévoit que :

- la plus-value réalisée lors de la cession d'un contrat de crédit-bail conclu dans les conditions prévues aux 1° de l'article 1er de la loi n° 66-455 du 2 juillet 1966 relative aux entreprises pratiquant le crédit-bail est soumise au régime défini aux articles 39 duodecies et suivants du même code.

Elle est considérée comme une plus-value à court terme à concurrence de la fraction des loyers qui correspond aux amortissements que l'entreprise cédante aurait pu pratiquer selon le mode linéaire si elle avait été propriétaire du bien qui fait l'objet du contrat ; ces amortissements sont calculés sur le prix d'acquisition du bien par le bailleur diminué du prix prévu au contrat pour l'acceptation de la promesse unilatérale de vente en retenant une durée d'utilisation égale à celle du contrat (C.G.I., art. 39 duodecies A-1).

- le prix d'acquisition des droits mentionnés ci-dessus est amorti selon le mode linéaire sur la durée normale d'utilisation du bien à cette date. Si ces droits sont à nouveau cédés, la fraction de la plus-value réalisée qui correspond aux amortissements ainsi pratiqués est également considérée comme une plus-value à court terme (C.G.I., art. 39 duodecies A-2).

Toutefois, pour les exercices ouverts depuis le 1er janvier 1997, les plus-values réalisées par les entreprises soumises à l'impôt sur les sociétés lors de la cession de contrats de crédit-bail sont prises en compte dans le résultat imposable dans les conditions et au taux de droit commun. En effet, l'article 219-Ia quater du CGI exclut du régime des plus-values à long terme, pour les exercices ouverts depuis le 1er janvier 1997, les plus-values réalisées par les entreprises soumises à l'impôt sur les sociétés provenant de la cession de l'ensemble des éléments de l'actif immobilisé à l'exception des parts ou actions visées aux premier et troisième alinéas du a ter de ce même article.

Le régime fiscal applicable en cas de cession d'un contrat de crédit - bail mobilier est étudié dans la DB 4 B 2411 .

a. Situation du cédant.

3Les modalités de détermination de la plus-value de cession ainsi que le régime fiscal applicable sont exposés dans la DB 4 B 2411 n°s 14 et suiv. à laquelle il conviendra de se reporter.

b. Situation du cessionnaire.

4En application de l'article 39 duodecies A-2 du code général des impôts, le prix d'acquisition des droits attachés à un contrat de crédit-bail mobilier est amorti selon le mode linéaire sur la durée normale d'utilisation du bien à cette date.

Sous réserve des particularités mentionnées ci-après, les droits attachés à un contrat de crédit-bail acquis auprès d'un précédent utilisateur sont amortis dans les conditions prévues par l'article 39-1-2° du code général des impôts.

1° Base de calcul de l'amortissement.

5Elle est constituée par le prix d'acquisition de ces droits, lequel est représenté, dans la généralité des cas, par la somme effectivement déboursée par l'entreprise pour devenir propriétaire du contrat.

2° Régime d'amortissement.

6Les droits acquis sont amortis selon le mode linéaire.

3° Durée d'amortissement.

7La durée d'amortissement des droits acquis est fixée par référence à la durée normale d'utilisation du bien, objet du contrat, appréciée à la date de rachat des droits correspondants.

À cet égard, il est fait application des règles générales qui régissent la détermination des durées d'amortissement des éléments de l'actif immobilisé (cf. DB 4 D 14 ). En l'occurrence, la durée normale d'utilisation du bien sur lequel porte le contrat est déterminée en fonction des usages professionnels et des circonstances particulières propres à l'entreprise utilisatrice qui fixe sous sa responsabilité le taux d'amortissement qui lui paraît devoir être appliqué.

Bien entendu, la durée d'amortissement retenue est indépendante de la durée restant à courir du contrat de crédit-bail à la date du transfert et de la durée d'amortissement résiduelle du bien qui résulte du plan d'amortissement technique établi par l'entreprise bailleresse.

4° Obligation de comptabiliser l'amortissement (cf. DB 4 D 15 ).

8L'amortissement des droits acquis doit, pour être admis en déduction des résultats imposables, être réellement pratiqué dans les écritures comptables de l'entreprise cessionnaire.

En outre, l'entreprise est soumise à l'obligation de constater un amortissement minimal au sens de l'article 39 B du code général des impôts. Cet amortissement minimal est calculé, conformément à la règle mentionnée à l'article 39 duodecies A-2 du même code, en fonction de la durée normale d'utilisation du bien à la date de rachat du contrat.

Bien entendu, l'amortissement des droits est admis au régime des amortissements réputés différés en période déficitaire et peut dès lors faire l'objet du report illimité prévu dans le cadre de ce régime.

5° Entrée en vigueur.

9Ces dispositions sont applicables pour la détermination des résultats imposables des exercices clos à compter du 1 er janvier 1989 en ce qui concerne les entreprises soumises à l'impôt sur le revenu et du 31 décembre 1989 pour les entreprises passibles de l'impôt sur les sociétés, quelle que soit la date d'acquisition du contrat de crédit-bail.

Les droits acquis avant l'entrée en vigueur de ces dispositions font donc l'objet d'un amortissement pour la détermination des résultats imposables de ces exercices. Cet amortissement est pratiqué dans les conditions indiquées ci-avant n°s 5 à 8 sans qu'il soit posssible pour l'entreprise de rattraper, sous quelque forme que ce soit, l'amortissement qui correspond à la période écoulée entre l'acquisition des droits et la date d'ouverture du premier exercice d'application de cette mesure (en effet, avant l'entrée en vigueur du dispositif, le prix d'acquisition d'un contrat de crédit-bail ne pouvait pas faire l'objet d'un amortissement sur le plan fiscal).

En pratique, l'annuité d'amortissement déductible est obtenue en appliquant au prix d'acquisition des droits le taux d'amortissement linéaire correspondant à la durée normale d'utilisation du bien appréciée à la date d'acquisition des droits.

6° Exemple d'application.

10 Hypothèses

Une entreprise dont l'exercice coïncide avec l'année civile a acquis le 15 juin 1987 un contrat de crédit-bail portant sur un bien d'équipement. Le prix d'acquisition des droits correspondants est de 70 000 F. La durée normale d'utilisation du bien d'équipement compte tenu des conditions d'exploitation propres à l'entreprise est de 5 ans à la date de rachat du contrat.

Solution

- Montant de la première annuité d'amortissement (1989) : 70 000 F x 20 % = 14 000 F.

- Montant des annuités suivantes :

. annuité 1990 : 14 000 F ;

. annuité 1991 : 14 000 F ;

.annuité 1992 : 6 417 F.

Les amortissements correspondant aux années 1987 et 1988, soit 7 583 F et 14000 F, ne peuvent pas être rattrapés.

II. Situation du bailleur

1. Imposition des loyers attachés au contrat de crédit-bail.

11De même qu'en ce qui concerne les règles de déduction des loyers afférents à un contrat de crédit-bail mobilier ou immobilier (cf. ci-dessus n° 1 ), le nouveau dispositif ne modifie pas le principe d'imposition des loyers reçus par le bailleur au titre d'un contrat de cette nature.

Sous réserve du cas particulier des SICOMI et des SOFERGIE, les loyers en cause constituent donc un produit d'exploitation, qui est retenu pour la détermination du résultat imposable du bailleur, dans les conditions de l'article 38-2 bis du code général des impôts, en ce qu'elles concernent des prestations continues (cf. DB 4 A 212, n° 21 )

2. Modalités d'amortissement des biens loués en crédit-bail, constitution de provisions.

a. Amortissement.

12L'amortissement des biens donnés en location dans le cadre d'un contrat de crédit-bail mobilier est pratiqué dans les conditions de droit commun 1 .

Conformément aux dispositions du 1er alinéa de l'article 39 C du code général des impôts, cet amortissement est réparti sur la durée normale d'utilisation du bien, quelle que soit la durée du contrat. La durée normale d'utilisation est déterminée selon les règles habituelles, c'est-à-dire d'après les usages professionnels en vigueur dans le secteur auquel appartient l'entreprise utilisatrice (cf. DB 4 D 262 ), compte tenu, le cas échéant, des circonstances particulières qui peuvent l'influencer.

13À compter du 1er janvier 2000, par dérogation aux dispositions du premier alinéa de l'article 39 C, les entreprises donnant en location des biens dans le cadre d'un contrat de crédit-bail mobilier ou immobilier peuvent, sur option, répartir l'amortissement de ces biens sur la durée des contrats de crédit-bail correspondants. La dotation à l'amortissement de chaque exercice est alors égale à la fraction du loyer acquise au titre de cet exercice, qui correspond à l'amortissement du capital engagé pour l'acquisition des biens donnés à bail.

Si l'option est exercée, elle s'applique à l'ensemble des biens affectés à des opérations de crédit-bail. Toutefois, les sociétés mentionnées à l'article 30 de la loi n° 80-531 du 15 juillet 1980 relative aux économies d'énergie et à l'utilisation de la chaleur (SOFERGIE) pourront exercer cette option contrat par contrat (CGI, art. 39 C-4è et 5é.alinéas issus de l'article 29 de la loi de finances rectificative pour 1999).

Ces dispositions, applicables en matière de crédit-bail mobilier et immobilier, sont développées dans la DB 4 A 2173 (n°s 50 et suiv) à laquelle il convient de se reporter.

14Lorsque le crédit-bail est consenti par une personne physique, par une société soumise au régime prévu à l'article 8, par une copropriété visée à l'article 8 quater ou 8 quinquies, ou par un groupement au sens des articles 239 quater, 239 quater B ou 239 quater C, l'amortissement financier du bien objet du contrat est soumis à la limitation prévue par le deuxième alinéa de l'article 39 C (cf. BO 4 D- 3-99 ).

b. Constitution de provision

15En matière de crédit-bail mobilier, les dispositions du quatrième alinéa de l'article 39 C, dans leur rédaction antérieure à l'article 29 de la loi de finances rectificative pour 1999, interdisaient aux entreprises crédit-bailleresses de constituer en franchise d'impôt une provision destinée à faire face de manière échelonnée à la perte qu'elles devaient constater au moment de l'option d'achat lorsque le montant prévu pour celle-ci était inférieur à la valeur nette comptable du bien.

En revanche, les dispositions de l'article 39 quinquies I permettaient, pour les contrats conclu à compter du 1er janvier 1996, la constitution de telles provisions en matière de crédit-bail immobilier.

16Les nouvelles dispositions de l'article 39 quinquies I, dans leur rédaction issue de l'article 29 de la loi de finances rectificative pour 1999, étendent dorénavant cette possibilité au domaine du crédit-bail mobilier, sauf pour les entreprises qui ont opté pour l'amortissement financier.

Toutefois, même en cas d'option pour l'amortissement financier, la possibilité de constituer les provisions en cause reste ouverte aux entreprises pratiquant le crédit-bail mobilier, pour les contrats au titre desquels elles cèdent leurs créances futures de crédit-bail à un fonds commun de créances.

Cette possibilité est également ouverte aux entreprises pratiquant le crédit-bail immobilier sur le terrain, partie non-amortissable de l'investissement objet du contrat.

La possibilité de constituer une provision spéciale en matière de crédit-bail mobilier dans les conditions prévues par les nouvelles dispositions de l'article 39 quinquies I est ouverte à compter du 1 er janvier 2000. En pratique, la provision pourra être constituée au titre des exercices clos à compter du le' janvier 2000 quelle que soit la date à laquelle a été conclu le contrat de crédit-bail.

1° Aménagement du régime des provisions en matière de crédit-bail mobilier.

Extension du champ d'application de la provision spéciale au crédit-bail mobilier

17Les entreprises de crédit-bail immobilier peuvent constituer en franchise d'impôt une provision destinée à anticiper et à répartir la perte qu'elles auront à supporter en fin de contrat du fait d'un prix de levée d'option plus faible que la valeur nette comptable de l'immeuble.

Cette provision est déterminée, à la clôture de chaque exercice, au titre de chaque immeuble faisant l'objet d'un contrat de crédit-bail immobilier.

Elle est égale à l'excédent du montant cumulé de la quote-part des loyers déjà acquis prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat sur le total des amortissements pratiqués et des frais supportés par le crédit-preneur lors de l'acquisition de l'immeuble.

18Le champ d'application de cette provision spéciale, prévue à l'article 39 quinquies I, est désormais étendu aux opérations de crédit-bail mobilier. Cette possibilité n'est pas ouverte aux opérations réalisées par des entreprises qui ont opté pour l'amortissement financier, sauf pour les contrats au titre desquels elles cèdent leurs créances à un fonds commun de créances (cf. n°s 25. et suivants ).

19Les crédit-bailleurs de biens meubles pourront donc constituer en franchise d'impôt une provision destinée à étaler la perte supportée en fin de contrat du fait d'une levée d'option plus faible que la valeur nette comptable du bien loué (sur la normalité des paramètres retenus, cf. DB 4 A 2173, n° 54 ).

20Le crédit-bailleur pourra justifier rapidement du montant provisionné à la clôture d'un exercice en conservant durant toute la période de location un tableau tenu selon le modèle figurant DB 4 A 2175 et faisant apparaître, pour chaque échéance, le montant de la provision déductible.

Modalités de calcul et de reprise de la provision spéciale

21La provision spéciale, déterminée au titre de chaque bien faisant l'objet d'un contrat de crédit-bail mobilier, est calculée à la clôture de chaque exercice. Elle est égale à l'excédent du montant cumulé de la quote-part des loyers déjà acquis prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle du bien à l'issue du contrat sur le total des amortissements pratiqués.

22La provision est rapportée en totalité au résultat imposable de l'exercice au cours duquel le crédit-preneur lève l'option d'achat du bien. En effet, lorsque la perte qui résulte d'un prix de levée d'option d'achat inférieur à la valeur nette comptable du bien donné en crédit-bail se réalise, la provision utilisée conformément à son objet doit être reprise.

23Lorsque l'option d'achat n'est pas levée, la provision est rapportée sur la durée résiduelle d'amortissement, au rythme de cet amortissement, et, au plus tard, au résultat imposable de l'exercice au cours duquel le bien est cédé.

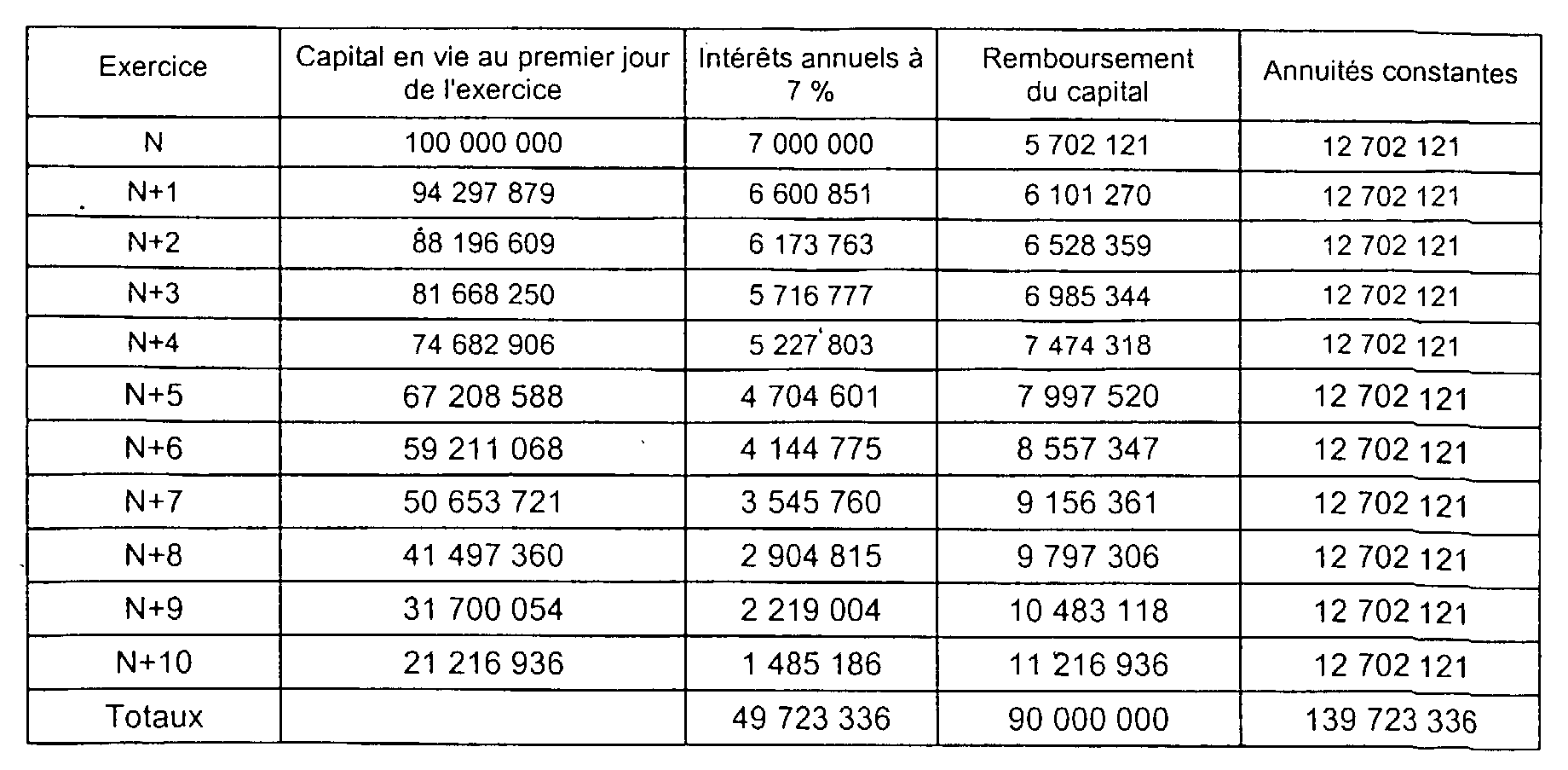

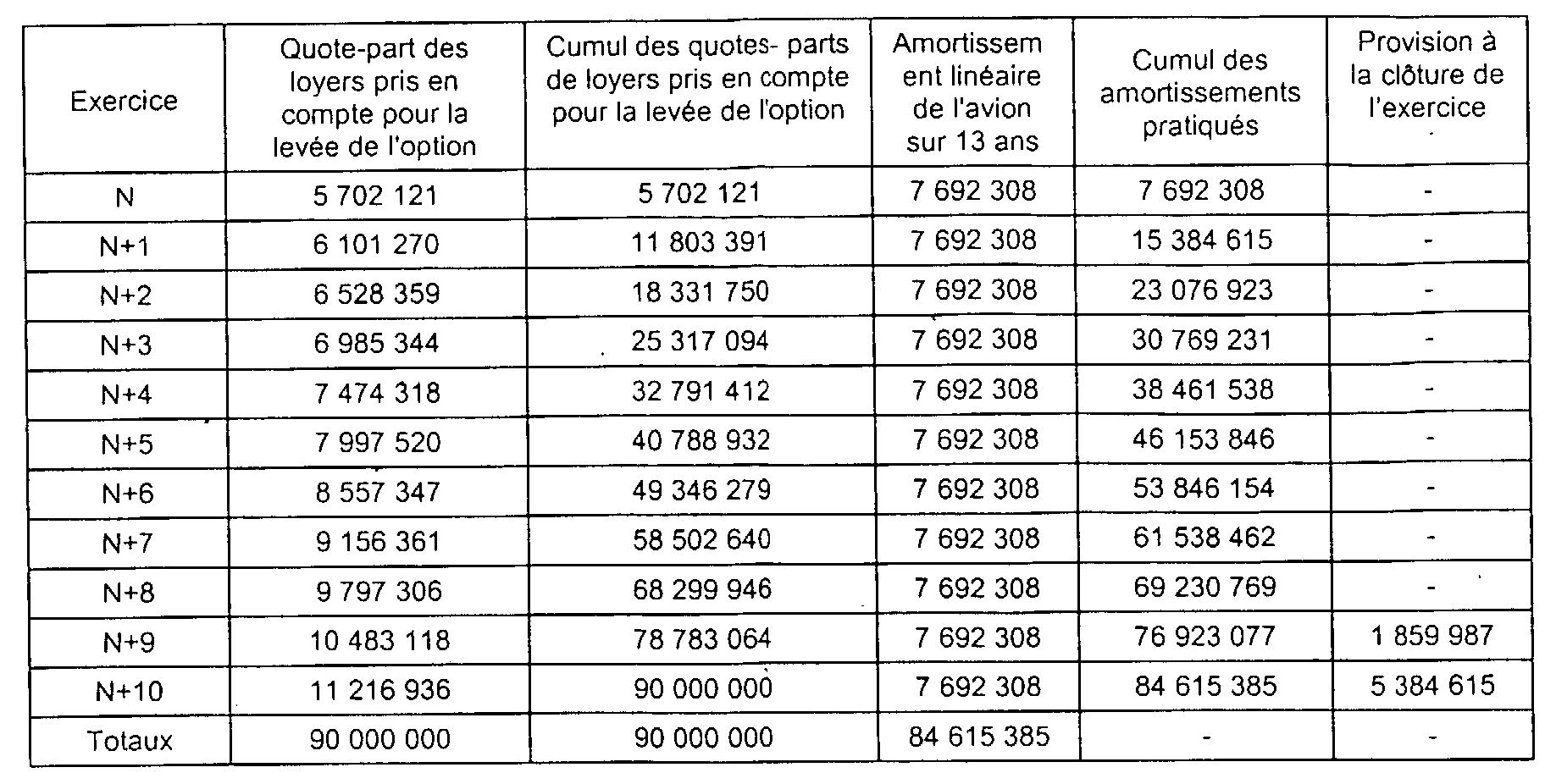

24Exemple :

Le premier jour de l'exercice N, une entreprise A acquiert un avion d'occasion (mis en service un mois plus tôt) pour le redonner immédiatement en crédit-bail sur 11 ans à une entreprise B. La valeur d'inscription de l'avion à l'actif du bilan de l'entreprise A est de 100 000 000 F. A l'expiration du contrat, une option d'achat est prévue pour un montant de 10 000 000 F.

L'entreprise A répercute au preneur l'investissement de 100 000 000 F sur 11 ans au taux de 7 % l'an. Le contrat prévoit la facturation d'annuités constantes égales à 12 702 121 F.

Le tableau d'amortissement de l'emprunt est le suivant :

L'avion est amorti linéairement sur une période de 13 années. Une provision spéciale peut-être constituée en franchise d'impôt dans les conditions suivantes :

1 L'entreprise bailleresse peut notamment amortir selon le mode dégressif les biens qui entrent dans l'une des catégories énumérées à l'article 22 de l'annexe II au CGI.