SECTION 2 AMORTISSEMENT DES BIENS DONNÉS EN LOCATION

SECTION 2

Amortissement des biens donnés en location

1Aux termes de l'article 25 de la loi n° 65-566 du 12 juillet 1965 (CGI, art. 39 C ), l'amortissement des biens donnés en location est réparti sur la durée normale d'utilisation, suivant des modalités fixées par décret en Conseil d'État.

L'objet de cet article est de remédier à un certain nombre d'anomalies auxquelles peuvent donner lieu des locations industrielles. L'exposé des motifs qui accompagnait l'article 25 de la loi du 12 juillet 1965 en donnait trois séries d'exemples :

- lorsque la location est fixée pour un délai très bref et prévoit qu'à son terme le bien loué est acquis par le locataire à un prix minime, les loyers compris dans les charges de l'entreprise locataire excédent sensiblement l'amortissement que l'entreprise aurait été en droit de constater si elle avait acquis d'emblée l'élément considéré. Tout se passe donc comme si le bien avait été amorti dans un temps inférieur à la durée normale ;

- si le bien loué est amortissable suivant le système dégressif, le montant de l'amortissement pratiqué en début de période par le propriétaire excède parfois le montant du loyer et fait apparaître des déficits fictifs déductibles des bénéfices imposables ;

2- il arrive enfin, que le bien soit loué pour un prix anormalement bas, cependant que les charges afférentes à ce bien sont admises en déduction des bénéfices, créant de ce fait un transfert de revenu en nature qui échappe à toute imposition.

3Le décret n° 65-1101 du 15 décembre 1965 pris pour l'application de ce texte met obstacle à la réalisation de tels abus.

Il comporte deux séries de mesures qui figurent sous les articles 30 et 32 de l'annexe II au CGI :

- dispositions d'application générale : l'article 30 reprend le principe posé par la loi suivant lequel l'amortissement des biens donnés en location doit être réparti sur la durée normale d'utilisation, quelle que soit la durée de la location ;

-dispositions particulières s'ajoutant aux précédentes : elles s'appliquent d'une part, aux locations consenties directement ou indirectement, par une personne physique (art. 31) ; d'autre part, aux biens mis par une entreprise à la disposition de l'un de ses dirigeants ou d'un membre de son personnel (art. 32).

A. DISPOSITIONS APPLICABLES À L'ENSEMBLE DES BIENS DONNÉS EN LOCATION (CGI, ann. II, art. 30)

La nature et la portée de l'obligation que ces dispositions imposent aux entreprises donnant des biens en location appellent les précisions suivantes.

I. Nature de l'obligation

4L'objet essentiel de l'article 39 C du CGI, et de l'article 30 de l'annexe II audit code, est d'assurer la neutralité de l'impôt entre :

- d'une part, les entreprises qui utilisent des biens dont elles sont propriétaires et pratiquent, à ce titre, un amortissement direct proportionnel au prix d'acquisition ;

- d'autre part, celles qui utilisent des biens pris en location et pour lesquelles l'amortissement est indirectement déduit sous la forme d'une quote-part du loyer acquitté.

5À cet effet, les entreprises donnant des biens en location doivent les amortir dans les mêmes conditions que les entreprises exploitant directement des biens de même nature dont elles sont propriétaires. Ainsi, l'amortissement doit être calculé en fonction de la durée normale d'utilisation, même si le bien en cause est donné en location pour une période plus courte.

C'est donc en fonction des usages suivis dans la nature d'industrie, de commerce ou d'exploitation à laquelle appartient l'entreprise utilisatrice et non d'après les usages suivis par l'entreprise bailleresse qu'il convient d'apprécier la durée normale d'utilisation de chaque bien donné en location.

Bien entendu, les entreprises bailleresses peuvent utiliser le système dégressif pour l'amortissement des biens d'équipement qui ouvrent droit à ce régime.

II. Portée de l'obligation

6La portée de la règle posée à l'article 30 de l'annexe II au CGI et visant à répartir l'amortissement sur la durée normale d'utilisation est absolument générale. Elle affecte tous les biens meubles et immeubles donnés en location par des entreprises relevant de l'impôt sur les sociétés ou de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux.

Ces dispositions se sont appliquées pour la première fois aux annuités d'amortissement afférentes aux exercices ouverts à compter du 1er septembre 1965. À partir de ces exercices, il n'est plus possible de faire état de la durée de la location, de la nature des conventions arrêtées pour fixer en fin de bail le sort des biens loués, ou des usages suivis par les entreprises spécialisées dans les locations industrielles, pour justifier un amortissement plus rapide que celui résultant de la durée normale d'utilisation des biens loués.

B. LIMITATION DE L'AMORTISSEMENT DE BIENS LOUÉS DIRECTEMENT OU INDIRECTEMENT PAR UNE PERSONNE PHYSIQUE

(CGI, ann. II, art. 31)

I. Champ d'application de la limitation.

7L'objet de l'article 31 de l'annexe II au CGI est de mettre un terme à la constitution par le biais d'une annuité d'amortissement supérieure au loyer diminué des charges de gestion, d'entretien et de réparation, de déficits fictifs dont le montant pouvait, par application des dispositions combinées des articles 13 et 156-I du CGI, s'imputer sur les revenus de toute nature passibles de l'impôt sur le revenu.

Il vise donc exclusivement les particuliers relevant de l'impôt sur le revenu qui, directement ou par l'intermédiaire d'associations ou d'organismes de diverses natures, donnent en location des biens qu'ils sont autorisés à amortir. Ces dispositions sont applicables à l'amortissement des biens donnés en location par :

- les entreprises industrielles, commerciales ou artisanales ne relevant pas de l'impôt sur les sociétés et dont les produits sont soumis à l'impôt sur le revenu selon un régime de bénéfice réel ;

- les sociétés en participation, les sociétés civiles non passibles de l'impôt sur les sociétés, les associations de copropriétaires indivis dont les produits sont repris dans la déclaration fiscale de leurs associés ou participants, personnes physiques.

8En revanche, les dispositions de l'article 39 C du CGI et de l'article 31 déjà cité concernent toutes les locations de biens meubles ou immeubles consenties directement ou indirectement par une personne physique. Elles s'appliquent donc de plein droit pour la détermination des résultats imposables des opérations de crédit-bail ou de locations en meublé saisonnières à raison desquelles les bailleurs sont soumis au régime d'imposition d'après le bénéfice réel.

II. Portée de la limitation

9L'amortissement des biens entrant dans le champ d'application du texte réglementaire doit, le cas échéant, être obligatoirement limité au montant du loyer perçu 1 diminué du montant des charges afférentes aux biens donnés en location, tels que frais d'entretien, de réparation, d'assurance, intérêts, impôts et taxes supportés par le propriétaire.

10En cas de location de biens amortissables et non amortissables, il convient pour l'appréciation du plafonnement de l'annuité d'amortissement, prévue par l'article 31 de l'annexe II au CGI de ne retenir que la part du loyer correspondant aux seuls biens amortissables (CE, arrêt du 8 décembre 1986, req. n° 58763).

11Il n'y a pas lieu, cependant, d'appliquer la limitation ainsi prévue en considérant isolément chacun des biens loués. C'est, en effet, l'ensemble des loyers et des charges afférents aux biens loués qu'il convient de comparer pour apprécier si l'annuité d'amortissement relative à ces biens peut être admise en déduction en totalité ou se trouve soumise à la limitation.

La fraction d'annuité d'amortissement dont la déduction se trouve écartée dans les conditions indiquées ci-dessus ne peut pas être librement imputée aux biens pour lesquels la charge d'amortissement excède la différence entre le loyer et les autres charges mais doit faire l'objet d'une répartition proportionnelle entre ces biens avec en numérateur l'excédent ainsi défini constaté pour chacun d'eux et en dénominateur la somme de tous ces excédents.

12Le loyer à considérer est augmenté, le cas échéant, des dépenses incombant au propriétaire et mises par contrat à la charge du locataire.

Les dépenses à prendre en compte sont celles qui ont été supportées en vue de l'acquisition ou de la conservation du revenu locatif, notamment :

- dans le cas d'immeubles : les dépenses de gestion, d'entretien, de réparation, d'assurance ; les charges afférentes aux emprunts contractés pour l'acquisition, la construction, la réparation ou l'amélioration des immeubles ; les frais de gérance et de rémunération des gardes ou concierges ; les taxes foncières et les taxes annexes à ces impôts ; la taxe additionnelle de 2,50 % au droit de bail au profit de l'Agence nationale pour l'amélioration de l'habitat, etc. Toutefois, en raison de leur caractère exceptionnel, il a été décidé de faire abstraction des dépenses relatives aux réparations affectant le gros oeuvre, des dépenses de ravalement et de grosses réparations de toitures ;

-dans le cas de biens meubles : les charges financières correspondant aux emprunts contractés pour leur acquisition ; les dépenses de gestion, d'entretien et de réparation effectivement supportées par le propriétaire et, d'une façon générale, toute charge subie par ce dernier pour l'acquisition ou la conservation du revenu locatif.

13Le Conseil d'État a jugé que cette limitation s'applique aux locations de brevets. Dès lors, une personne physique qui donne en location des brevets, dont il n'est pas l'inventeur, et qui perçoit une redevance proportionnelle aux recettes tirées de la vente des appareils fabriqués ne peut déduire d'amortissements afférents à ces brevets au titre de l'année durant laquelle il n'a perçu aucune redevance (CE, arrêt du 8 février 1984, req. n° 43931).

14 Cas particulier. - Application combinée des dispositions de l'article 39-4 du CGI et de l'article 31 de l'annexe II audit code. Véhicules immatriculés dans la catégorie des voitures particulières d'un prix supérieur à 100 000 F.

La limitation instituée par l'article 31 s'applique exclusivement à la fraction d'amortissement déductible, abstraction faite par conséquent de la partie d'annuité exclue des charges déductibles en vertu de l'article 39-4 du CGI. Cette fraction d'amortissement doit être limitée à l'excédent du loyer perçu sur le montant des autres charges afférentes au bien donné en location.

Toutefois, la quote-part d'amortissement non admise en déduction des bénéfices imposables en application de l'article 31 peut, dans la limite impartie par ce texte, être déduite des résultats des exercices ultérieurs. En cas de cession, en outre, cette même quote-part n'a pas à être prise en considération pour le calcul des plus-values ou moins-values à court terme.

III. Conséquences de la limitation. - Combinaison des règles applicables à la déduction des amortissements

15La limitation édictée par l'article 31 de l'annexe II au CGI se superpose aux obligations qui résultent, d'une part, de l'article 30 de l'annexe II audit code (cf. ci-dessus, n°s 5 et 6 ) et, d'autre part, de l'article 39 B du même code (cf. 4 D 153 ). Les entreprises auxquelles s'appliquent ces trois dispositions combinées sont donc soumises aux règles suivantes :

- elles doivent calculer l'amortissement des biens qu'elles donnent en location sur leur durée normale d'utilisation ;

- elles sont tenues de constater en écritures des amortissements tels que leur somme à la clôture de chaque exercice ne soit pas inférieure au montant cumulé des amortissements calculés selon le mode linéaire ;

- elles ne peuvent, cependant, déduire des bases de l'impôt l'annuité d'amortissement pratiquée que dans la mesure où elle n'excède pas la limite définie à l'article 31 de l'annexe II au CGI (cf. ci-dessus, n°s 7 et suiv. ).

La fraction de l'amortissement régulièrement comptabilisée, dont la déduction en franchise d'impôt est écartée en application de cette dernière limitation, peut néanmoins être admise en déduction ultérieurement, en sus de l'annuité normale ou, à défaut, après l'expiration de la durée normale d'utilisation, à la condition que l'ensemble des amortissements déduits au titre d'un exercice déterminé demeurent dans la limite impartie par l'article 31 de l'annexe II au CGI, (cf. ci-dessous, n° 19 ).

16Lorsque les biens loués directement ou indirectement par une personne physique ont été réévalués dans les conditions définies à l'article 238 bis J du CGI (cf. 4 D 1331, n°s 11 et suiv. ), la limitation du droit à déduction prévue par l'article 31 de l'annexe II au code précité s'applique au montant de l'amortissement pratiqué sur les valeurs réévaluées après déduction de la reprise de la provision spéciale pour réévaluation correspondante.

Par ailleurs, la partie de l'annuité comptabilisée non admise en application de cette limitation constitue, par analogie avec les dispositions de l'article 171 J de l'annexe II au CGI, un excédent d'amortissement qui vient en déduction des résultats imposables des exercices arrêtés postérieurement à la réévaluation suivant les modalités prévues pour l'application de l'article 31 susvisé (cf. ci-dessus, n° 15 ).

IV. Exemples d'application de la limitation

1. Premier exemple.

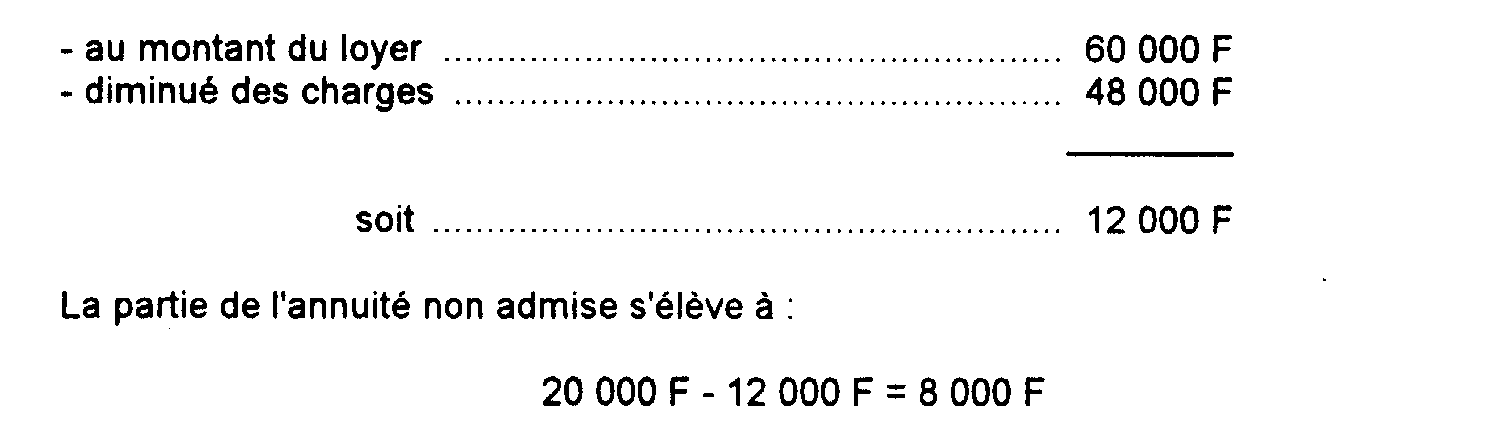

17Soit un immeuble d'un prix de revient de 1 000 000 F, dont la durée normale d'utilisation est de cinquante ans, donné en location par une entreprise individuelle, moyennant un loyer annuel de 60 000 F. Au cours de l'exercice 1995, l'entreprise a supporté des charges d'entretien, de réparation, des frais de gérance et des impôts d'un montant global de 48 000 F.

L'annuité d'amortissement calculée d'après la durée normale d'utilisation, selon la règle posée à l'article 39 C du CGI, se monte à 20 000 F. On suppose que cette annuité a été comptabilisée à la clôture de l'exercice considéré.

Elle ne peut, toutefois, être admise en déduction que dans la limite définie à l'article 31 de l'annexe II audit code, égale :

Si, toutes choses égales par ailleurs, l'entreprise possédait un second immeuble d'un prix de revient de 1 800 000 F, amortissable également au taux de 2 %, loué 120 000 F, et dont les charges d'entretien et de réparation n'auraient pas excédé 80 000 F, l'entreprise serait à même de déduire une annuité globale de :

Par suite, la fraction de l'annuité normale dont la déduction aurait été écartée ne serait plus que de :

Dans ce dernier cas, en effet, le bénéfice net retiré de l'exploitation du deuxième immeuble, soit :

réduit à due concurrence le déficit résultant de l'exploitation du premier

immeuble. Ce bénéfice permet, corrélativement d'admettre en déduction, une part

plus élevée (16 000 F au lieu de 12 000 F) de l'amortissement comptabilisé,

relatif au premier immeuble.

1 Il est admis que le loyer couru soit substitué au loyer perçu. Mais l'option pour l'une ou l'autre de ces deux méthodes doit être exprimée dans la déclaration des premiers résultats affectés par l'exécution du contrat de location. Cette option est définitive.