CHAPITRE 5 COMPTABILISATION DES AMORTISSEMENTS

CHAPITRE 5

COMPTABILISATION DES AMORTISSEMENTS

1Pour pouvoir être admis en déduction des bénéfices imposables, les amortissements doivent, aux termes de l'article 39-1-2° du CGI, avoir été réellement effectués dans les écritures de l'entreprise. Dès lors, dans le cas où l'annuité d'amortissement passée en comptabilité est inférieure à l'annuité normale, aucun complément d'amortissement ne peut être admis en déduction au titre de l'exercice même.

2Par ailleurs, l'article 39 B du code déjà cité fait obligation aux entreprises de constater en comptabilité un amortissement minimal égal à l'amortissement linéaire.

Tout manquement à cette obligation entraîne la perte définitive du droit à déduction des amortissements différés en infraction aux dispositions de l'article 39 B.

3En revanche, les amortissements pratiqués en période déficitaire et réputés différés, du point de vue fiscal, bénéficient d'un régime de report privilégié.

4Ainsi, la comptabilisation des amortissements pose des problèmes de forme et de fond qui seront examinés successivement dans le présent chapitre, lequel fait l'objet de sections suivantes :

- Section 1 : Nécessité de pratiquer effectivement l'amortissement en comptabilité ;

- Section 2 : Relevé des amortissements ;

- Section 3 : Obligation de constater un amortissement minimal ;

- Section 4 : Régime fiscal des amortissements « différés ».

SECTION 1

Nécessité de pratiquer effectivement l'amortissement en comptabilité

A. PRINCIPES

I. Règles comptables

1L'application de la règle posée par l'article 39-1-2° du CGI conduisait avant l'introduction du nouveau plan comptable, à enregistrer, en diminution des valeurs d'actif, des amortissements qui dépassaient la dépréciation effective du bien, faussant ainsi l'information donnée par les bilans.

Pour remédier à cet inconvénient tout en permettant aux entreprises de continuer à bénéficier des avantages fiscaux liés aux amortissements, le plan comptable général 1982 1 opère une distinction entre l'amortissement technique (ou pour dépréciation) et l'amortissement dérogatoire (cf. définitions de ces termes au 4 D 111).

2L'amortissement technique (ou amortissement pour dépréciation) est comptabilisé selon les règles habituelles : les dotations pratiquées constituent, sauf exception, des charges d'exploitation qui sont portées à l'actif du bilan, en diminution de la valeur d'origine des éléments correspondants. L'amortissement technique est pris en compte pour la détermination de la valeur résiduelle comptable.

3Pour ce qui concerne l'amortissement dérogatoire, lorsque l'annuité d'amortissement fiscal excède l'annuité d'amortissement technique (amortissement exceptionnel pratiqué dans le seul but de bénéficier d'une réduction temporaire d'impôt, part d'amortissement jugée par l'entreprise excédentaire par rapport à l'amortissement économiquement justifié), la différence est comptabilisée à un compte de provision pour amortissement dérogatoire.

4Lorsque ultérieurement l'annuité d'amortissement technique devient supérieure à l'annuité fiscale, la différence est compensée par une reprise de même montant opérée sur la provision pour amortissement dérogatoire initialement constituée.

5Les dotations à la provision pour amortissement dérogatoire et les reprises opérées sur cette provision constituent des charges exceptionnelles et des produits exceptionnels.

La provision pour amortissement dérogatoire figure au passif du bilan sous le titre « Provisions réglementées » ; elle n'affecte pas la valeur résiduelle comptable des éléments d'actif correspondants et est totalement apurée (par les reprises ultérieures) au terme du plan d'amortissement.

II. Règles fiscales

6En application des dispositions de l'article 39-1-2° du CGI, seuls peuvent être pris en considération les « amortissements réellement effectués par l'entreprise ».

7 Le Conseil d'État a tendance à faire une application stricte de la notion d'amortissements réellement effectués. Il a notamment refusé ce caractère :

- à des amortissements mentionnés dans la déclaration des résultats et dans le bilan y annexé, mais non encore comptabilisés à l'expiration du délai de déclaration, et ne figurant pas au bilan de clôture de l'exercice, tel qu'il était transcrit dans les écritures de l'entreprise (CE, arrêts du 9 décembre 1957, req. n° 33989, RO, p. 476 et du 1er juillet 1966, req. n° 60980, RO, p. 209) ;

- à des amortissements portés au bilan annexé à la déclaration et sur le relevé joint, mais non comptabilisés, à l'expiration du délai de déclaration : les sommes litigieuses avaient été inscrites non au compte « amortissement » lui-même, mais à un compte « Provision pour amortissements » (CE, arrêts du 1er février 1965, req. n° 57996 et du 28 octobre 1966, req. n° 68628). Dans chacune des espèces jugées, la Haute Assemblée a considéré que l'entreprise avait pris une décision de gestion non susceptible d'être remise en cause après l'expiration du délai qui lui était imparti pour souscrire sa déclaration.

En revanche, le Conseil d'État a considéré que devaient être regardés comme « réellement effectués » au sens de l'article 39-1-2° du CGI bien qu'ils n'aient pas figuré au journal des opérations diverses et au journal centralisateur, les amortissements :

- qui sont inscrits au débit du compte d'exploitation générale ainsi qu'à l'actif du bilan de clôture ;

- et qui sont portés, préalablement à l'expiration du délai de déclaration des résultats, au livre d'inventaire coté et paraphé (CE, arrêt du 24 juillet 1981, req. n° 16598).

Bien entendu, à défaut d'inscription en comptabilité avant l'expiration du délai de déclaration, des amortissements ne peuvent être regardés comme ayant été réellement effectués et ne sont, par suite, pas déductibles (CE, arrêt du 1er février 1984, req. n° 37960).

8Pour les loueurs de matériels (wagons, roulottes de chantiers, containers), qui ne peuvent en aucun cas être imposés au forfait, qui confient la gestion de ces biens à une entreprise spécialisée et pour lesquels, de ce fait, l'exploitation se limite à l'acquisition des matériels et à la perception des produits reversés par la société de gestion, il est admis que, lorsque les intéressés sont placés sous le régime simplifié d'imposition pour cette activité, sans que leur chiffre d'affaires n'excède les limites d'application du régime du forfait, la constatation de l'amortissement des matériels sur la déclaration n° 2031 satisfait à l'obligation découlant de l'article 39-1-2° du CGI, à la condition que chaque élément amortissable soit isolé sur une ligne distincte du relevé des immobilisations (par exemple, le propriétaire de deux wagons devra servir deux lignes distinctes, même si ces matériels ont été acquis la même année, ceci afin de faciliter le calcul des amortissements et des plus-values de cession).

9Les règles fiscales relatives à la comptabilisation des amortissements ne sont pas modifiées par l'intervention du plan comptable général 1982 2 . Deux principes doivent, à cet égard, être rappelés :

1° La déduction fiscale de l'amortissement est subordonnée à son enregistrement comptable.

L'obligation de comptabiliser l'amortissement, prévue à l'article 39-1-2° du CGI, est réputée satisfaite dès lors que celui-ci est constaté en charges par le débit des comptes « Dotation aux amortissements » et « Dotation aux amortissements dérogatoires ».

102° Le montant de l'amortissement fiscalement admis en déduction au titre de chaque exercice ou année n'est pas fonction de celui de la dotation comptable pour amortissement technique.

Le calcul de la déduction fiscale résulte toujours de l'application des seules règles fiscales :

- s'il y a coïncidence entre le plan d'amortissement retenu (amortissement technique) et l'amortissement fiscal, la déduction fiscale est constituée par la dotation aux amortissements ;

- en revanche, si les annuités du plan d'amortissement technique différent de celles qui résultent de l'application des règles fiscales, le montant de la déduction fiscale, au titre d'un exercice donné est égal :

a. Pour un élément d'actif déterminé, à l'annuité d'amortissement technique majorée de la dotation à la provision pour amortissement dérogatoire, ou diminuée de la reprise opérée sur cette provision, selon le degré d'exécution du plan d'amortissement de l'élément ;

b. Pour l'ensemble des éléments amortissables, à la somme des dotations (amortissements techniques et dérogatoires) diminuée des reprises opérées sur la provision pour amortissement dérogatoire.

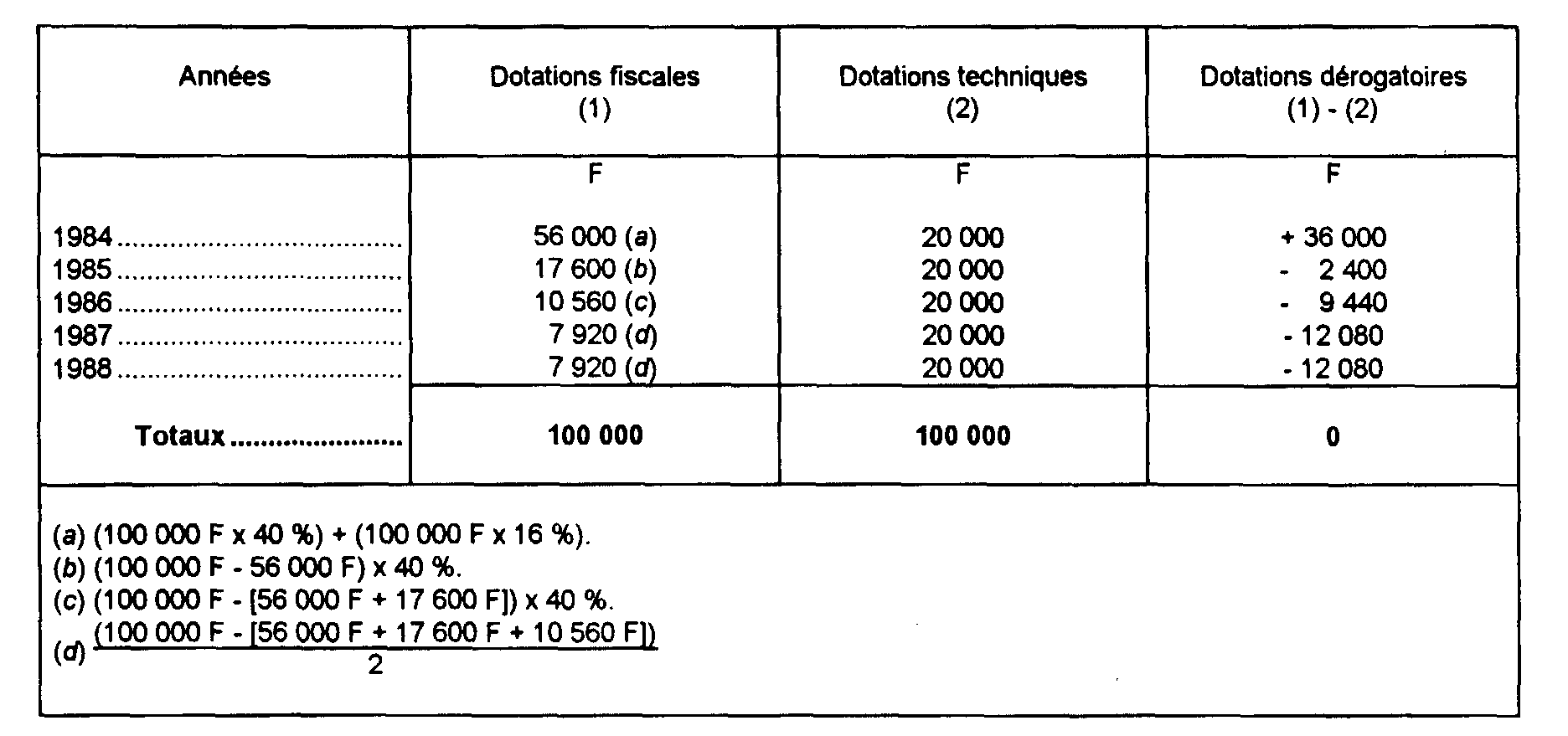

11Les règles décrites ci-dessus sont illustrées par l'exemple suivant :

Soit un matériel amortissable normalement selon le mode dégressif prévu à l'article 39 A-1 du CGI, acquis dans le courant du mois de janvier de l'année 1984 pour le prix de 100 000 F (HT).

On suppose que la dépréciation du matériel est répartie linéairement sur sa durée normale d'utilisation qui est de cinq ans.

L'amortissement dégressif est calculé au taux de 40 % (20 % x 2) : la dotation d'amortissement exceptionnel visée à l'article 39 quinquies FB du CGI est calculée en appliquant à la première annuité dégressive le taux de 16 % (40 % x 40 %).

12Le tableau ci-dessous indique le montant des différentes dotations.

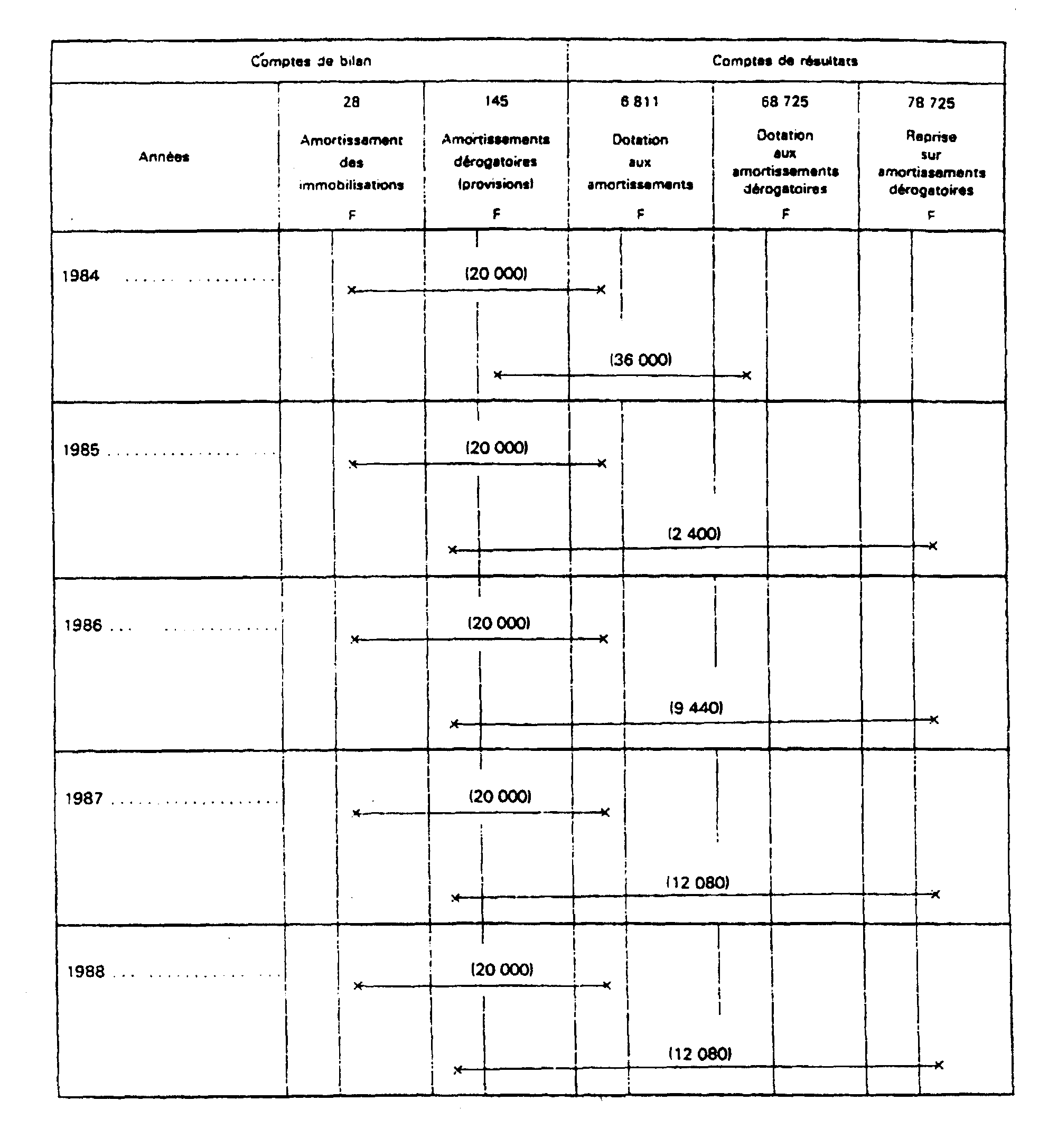

La comptabilisation des opérations peut être schématisée selon le tableau ci-après :

B. OBJET DE L'OBLIGATION DE COMPTABILISER LES AMORTISSEMENTS

13La règle ainsi posée a pour but -indépendamment de toute considération relative à la sincérité du bilan- d'empêcher qu'une même somme puisse être regardée comme une charge du point de vue fiscal, tout en constituant un bénéfice disponible pour l'entreprise. Elle exige que, pour un élément déterminé, les amortissements cumulés susceptibles d'être admis pour l'assiette de l'impôt ne puissent à aucun moment dépasser le total de ceux qui ont été réellement passés en comptabilité, au titre de cet élément.

C. CONSÉQUENCES DE L'OBLIGATION DE COMPTABILISER LES AMORTISSEMENTS

14L'obligation de comptabiliser en tant que tel l'amortissement dont la déduction est demandée comporte diverses conséquences dont les plus importantes sont examinées ci-dessous.

I. Éléments passés à tort par frais généraux lors de leur acquisition.

15Si cette acquisition a pris place au cours d'un exercice non prescrit, le service a le droit d'opérer un redressement égal au montant des sommes portées en frais généraux (cf. à cet égard , 4 D 122, n° 7 et 4 D 153, n° 7). En effet, l'inscription en frais généraux ne peut pas être assimilée à la dotation à un compte d'amortissements et la société ne peut prétendre postérieurement à un amortissement qu'elle n'a pas réellement effectué (CE, arrêt du 27 octobre 1982, req. n° 24741).

II. Éléments inscrits à l'actif pour une valeur insuffisante.

16La rectification opérée par l'Administration ne saurait avoir pour conséquence une augmentation rétroactive des amortissements antérieurement admis en déduction, qui ont été les seuls réellement effectués.

Tel est le cas par exemple lorsque à la suite d'un contrôle fiscal, la TVA grevant une immobilisation n'a pas été admise en déduction de la TVA due par un redevable ; la valeur d'actif de cette immobilisation augmentée de la TVA déduite à tort constitue la nouvelle base de calcul des amortissements lorsque le redressement est devenu définitif : mais les amortissements qui ont été différés en contravention aux dispositions de l'article 39 B du CGI (cf. 4 D 153 ) sont définitivement exclus des charges déductibles.

III. Impossibilité pour un contribuable de majorer le taux d'amortissement porté en comptabilité.

17Le fait par un contribuable d'avoir pratiqué sur un ensemble immobilier comprenant des terrains et des constructions un amortissement au taux de 2 % constitue une décision de gestion qui s'oppose à ce que l'intéressé demande, à l'occasion de la réintégration dans ses bénéfices des amortissements effectués à tort sur les terrains, que le taux d'amortissement des bâtiments soit, à titre de compensation, porté de 2 à 5 % (CE, arrêt du 28 juin 1967, req. n° 68593, RJCD, 1re partie, p. 183).

IV. Éléments amortis sur une base inférieure au prix de revient mais d'après un taux excessif.

18Jugé que l'amortissement pratiqué par l'entreprise ne pouvait donner lieu à réintégration que dans la mesure où il excédait l'annuité obtenue en appliquant le taux normal au prix de revient effectif des éléments considérés (CE, arrêt du 31 mars 1971, req. n°s 73813 à 73815, RJ II, p. 60).

V. Imputation des amortissements régulièrement différés en période déficitaire.

19Une société ne peut être autorisée à déduire des résultats d'un exercice devenu bénéficiaire à la suite de redressements, les amortissements non pratiqués au cours des exercices antérieurs qui étaient déficitaires, dès lors que ces derniers amortissements n'avaient pas été comptabilisés dans le bilan de clôture de l'exercice devenu bénéficiaire (CE, arrêt du 19 novembre 1975, req. n° 93025) 3 .

1 Mis à jour par un arrêté du 9 décembre 1986.

2 Mis à jour par un arrêté du 9 décembre 1986.

3 Sur le régime des amortissements régulièrement différés en période déficitaire, cf. ci-après 4 D 153 .