B.O.I. N° 29 du 19 FEVRIER 2007

INTRODUCTION

1.Engagé par l'ordonnance n° 2004-281 du 25 mars 2004, qui a supprimé une vingtaine de pénalités devenues sans objet ou obsolètes (cf. BOI 13 N-2-04 ), le processus d'aménagement des pénalités s'est poursuivi avec les articles 12 à 25 de l'ordonnance n° 2005-1512 du 7 décembre 2005 qui ont procédé à la refonte complète de la partie du code général des impôts (CGI) consacrée aux pénalités fiscales, à l'exception des passages relatifs aux contributions indirectes et aux sanctions pénales.

Cet aménagement se traduit par une réduction significative du nombre d'articles du code général des impôts consacrés aux pénalités fiscales et par une profonde réorganisation du chapitre II du livre II de ce code, et plus particulièrement de la première section consacrée aux dispositions communes à tous les impôts.

La présente instruction commente cette refonte du régime des pénalités fiscales :

- en présentant les aménagements apportés par l'ordonnance, en précisant les modalités d'entrée en vigueur de ces dispositions et en exposant quelques aménagements doctrinaux indépendants de l'ordonnance (première partie) ;

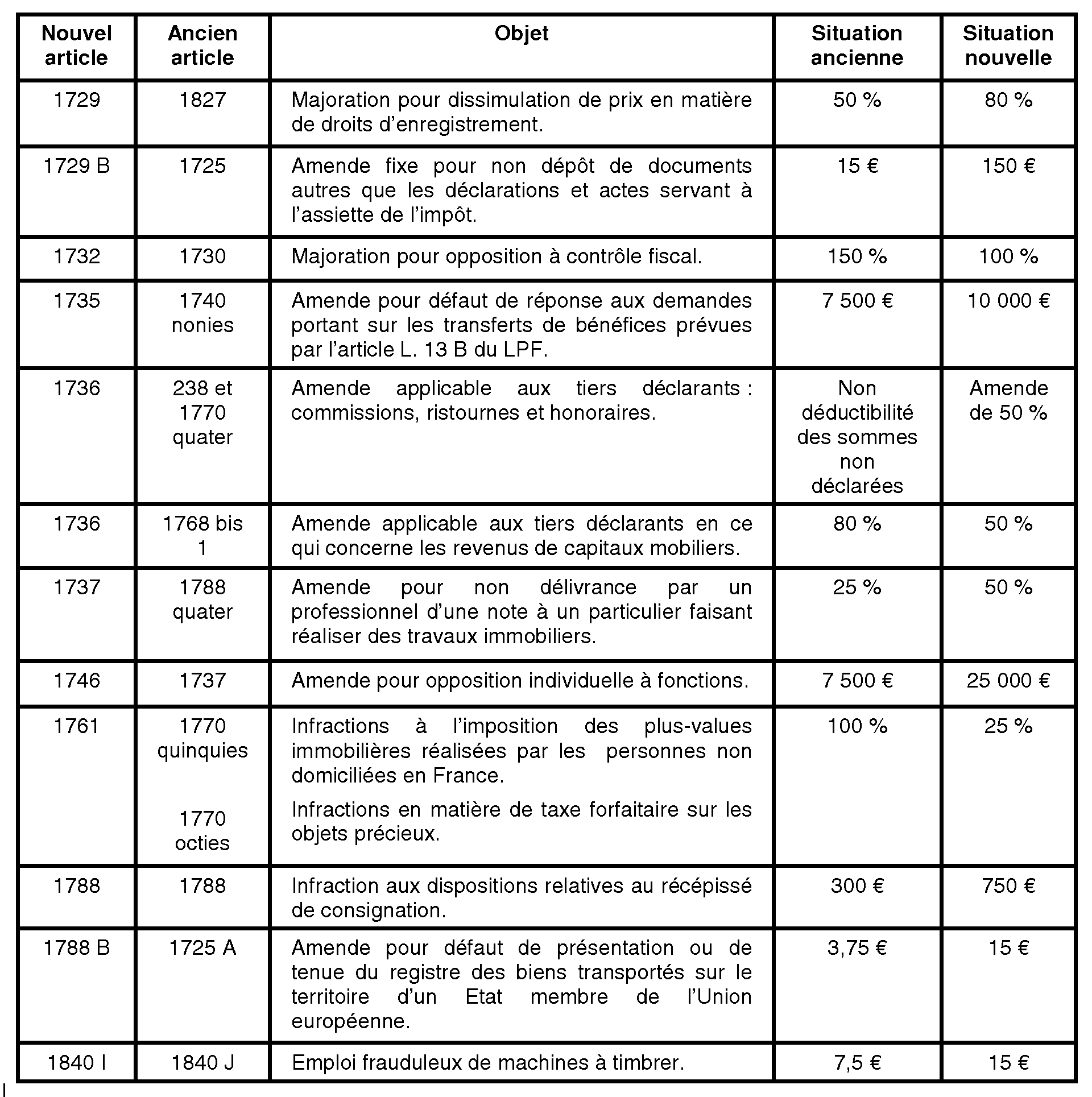

- en exposant l'ensemble du nouveau dispositif des pénalités fiscales tel qu'il résulte de l'ordonnance (deuxième partie).

Le plan du chapitre II du livre II du code général des impôts tel que réorganisé par l'ordonnance figure en annexe 1.

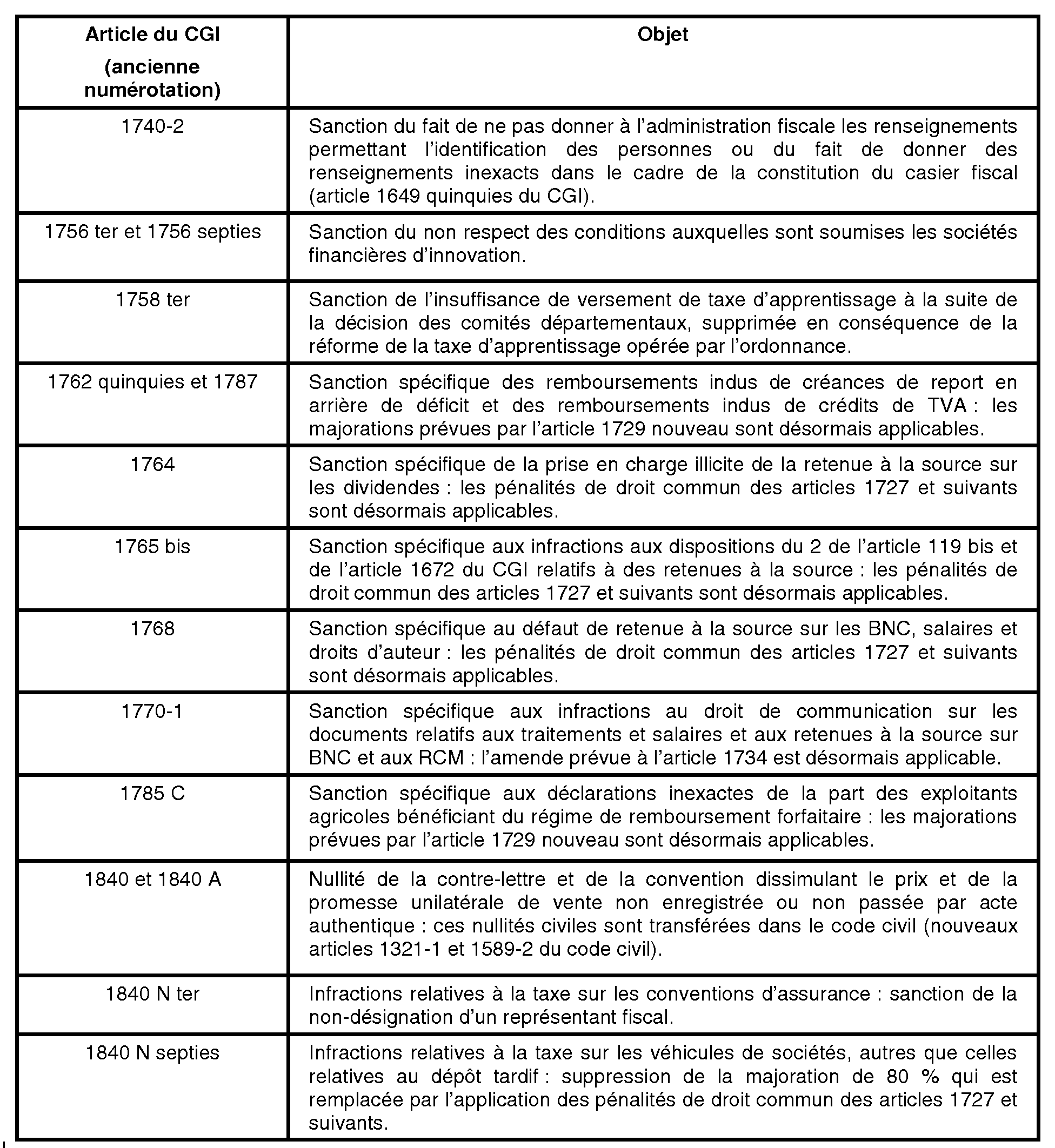

Une table de correspondance entre les anciens articles du code général des impôts et les articles nouveaux issus de l'ordonnance constitue l'annexe 2.

Les articles cités dans la présente instruction sont, en l'absence de mention contraire, issus du code général des impôts.

PREMIERE PARTIE :

NOUVEAUTES APPORTEES AU REGIME DES PENALITES FISCALES

La première partie est consacrée à la présentation des modifications affectant le régime des pénalités fiscales :

- modifications résultant de l'ordonnance n° 2005-1512 du 7 décembre 2005 (chapitre 1) ;

- autres modifications doctrinales (chapitre 2).

CHAPITRE 1 :

MODIFICATIONS RESULTANT DE L'ORDONNANCE N° 2005-1512 DU 7 DECEMBRE 2005

Section 1 :

Nouvelle organisation du chapitre II du livre II du CGI

2.Les articles 12 à 25 de l'ordonnance n° 2005-1512 du 7 décembre 2005 réorganisent les parties du chapitre II du livre II du CGI consacrées aux pénalités fiscales. Cette réorganisation porte essentiellement sur la première section de ce chapitre consacrée aux dispositions communes à tous les impôts (cf. annexe 1 : plan du chapitre II du livre II du CGI). Cette section est réorganisée de la façon suivante :

- les règles relatives à l'intérêt de retard sont placées en tête des dispositions communes de façon à le distinguer des sanctions fiscales (cf. section 1, A) ;

- les sanctions fiscales communes sont réparties en neuf catégories, clairement identifiées par des titres dans le corps même du texte afin d'en améliorer la lisibilité (cf. section 1, B) ;

- enfin, les règles relatives à la constatation, au recouvrement et au contentieux des pénalités, ainsi que celles relatives à la solidarité en matière de pénalités fiscales sont regroupées dans une nouvelle partie (cf. section 1, D).

Par ailleurs, les mentions relatives à l'assiette de l'impôt qui figuraient dans des articles consacrés aux pénalités ont été transférées dans les articles d'assiette correspondants (remise en cause d'allégements, etc.).

Section 2 :

Harmonisation terminologique

A. PRECISIONS CONCERNANT LA DEFINITION DES TERMES « PENALITES », « SANCTIONS », « MAJORATIONS » ET « AMENDES »

3.Les dispositions relatives aux pénalités ont été réécrites de façon à harmoniser la terminologie employée.

Ainsi, le terme « pénalités » revêt un caractère générique et correspond à l'ensemble constitué des majorations, des amendes et de l'intérêt de retard qui n'est pas une sanction.

Les sanctions comprennent les majorations et les amendes.

Les majorations sont des sanctions proportionnelles appliquées sur des droits.

Les amendes sont des sanctions forfaitaires ou proportionnelles à un élément autre que les droits.

B. ABANDON DES TERMES « MAUVAISE FOI »

4.L'expression « mauvaise foi » est remplacée par l'expression « manquement délibéré ».

Il s'agit d'une simple modification formelle qui n'emporte aucune conséquence juridique, notamment sur les éléments constitutifs des infractions.

Section 3 :

Modifications concernant le montant des pénalités

A. ECHELLE DES SANCTIONS

5.L'éventail des majorations est réduit : le taux maximum est de 100 % au lieu de 150 %.

De même, les amendes forfaitaires comprennent désormais six quotités au lieu de onze (15 €, 150 €, 750 €, 1 500 €, 10 000 € et 25 000 € ).

B. MODIFICATION DES QUOTITES

6.Le tableau ci-dessous présente les modifications apportées par l'ordonnance aux montants des pénalités.

Section 4 :

Autres modifications

7.- 1 de l'article 1728 : suppression de la majoration de 80 % encourue en cas de non dépôt d'une déclaration dans les trente jours d'une deuxième mise en demeure (cf. n° 69 ) ;

8.- 4 de l'article 1728 : consolidation de la doctrine définissant les règles de calcul des majorations pour retard ou défaut de déclaration en matière d'impôt sur le revenu en cas de dépôt tardif de la déclaration d'ensemble des revenus et d'une ou plusieurs déclarations catégorielles (cf. n° 78 et 79 ) ;

9.- article 1729 : application des majorations pour manquement délibéré et manoeuvres frauduleuses aux restitutions de créances fiscales indûment obtenues (cf. n° 81 ) ;

10.- 1 de l'article 1729 A : règles à suivre lorsque des rehaussements sont passibles de pénalités différentes (cf. n° 104 et annexe 3) ;

11.- 2 de l'article 1729 A : nouvelles règles de calcul des pénalités applicables aux rehaussements effectués sur une déclaration tardive (cf. n° 97 à 100 ) ;

12.- article 1729 B : suppression des aggravations à la suite de mises en demeure en cas de non dépôt de documents ne servant pas à l'assiette ou à la liquidation de l'impôt (cf. n° 133 ) et création d'un plafond de 10 000 € en cas d'omission ou d'inexactitude dans ces documents (cf. n° 135 ) ;

13.- 5 du nouvel article 1730 : report des dates limites de paiement pour les contribuables particuliers qui utilisent le télérèglement des impôts recouvrés par les comptables du Trésor (cf. n° 123 ) ;

14.- articles 1730 et 1731 : suppression de la règle dérogatoire prévue en cas de retard dans le paiement de la retenue à la source mentionnée à l'article 1671 B du CGI : application du droit commun, c'est-à-dire de la majoration de 10 % pour retard de paiement des impôts recouvrés par les comptables du Trésor (au lieu de l'intérêt de retard et de la majoration de 5 %) (cf. n° 111 ) ;

15.- article 1734 : infractions au droit de communication : suppression de la mise en demeure et de l'aggravation correspondante (cf. n° 141 ) ;

16.- 1 de l'article 1738 : création d'un minimum pour la majoration de 0,2 % applicable en cas de non respect de l'obligation de télédéclarer, de télépayer ou de payer par virement et création d'une amende forfaitaire pour les déclarations déposées sous forme papier ne faisant pas apparaître d'impôt à payer alors que la loi exige le dépôt par voie électronique (cf. n° 170 ) ;

17.- 2 de l'article 1738 : création d'une sanction générale applicable à l'ensemble des tiers déclarants qui ne respectent pas l'obligation de souscrire certaines déclarations selon un procédé informatique (cf. n° 174 ) ;

18.- article 1740 A : généralisation de l'amende pour délivrance irrégulière de documents permettant l'obtention d'une déduction du revenu imposable, d'un crédit d'impôt ou d'une réduction d'impôt (cf. n° 177 à 180 ) ;

19.- 4 de l' article 1788 A : lorsqu'au titre d'une opération donnée, le redevable de la taxe sur la valeur ajoutée est autorisé à la déduire, le défaut de mention de la taxe exigible sur la déclaration des opérations de la période concernée ne donne plus lieu au rappel de la taxe en cause mais à l'application d'une amende égale à 5 % de la somme déductible (cf. n° 214 ) ;

20.- article 1826 : suppression du minimum de 1,5 € en cas d'inobservation des obligations imposées aux dépositaires de titres après ouverture d'une succession (cf. n° 218 ) ;

21.- nouvel article 1829 : substitution à la remise en cause du régime des marchands de biens d'amendes en cas d'infractions aux obligations prévues au 2° de l'article 852 du CGI relatives à la tenue d'un registre spécifique : amende de 1 % en cas d'omission d'une transaction, de 150 € en cas d'omission d'une promesse ou d'un mandat, de 15 € pour les autres infractions formelles (blancs, ratures, non respect de l'ordre chronologique, etc.) (cf. n° 221 ) ;

22.- nouvel article 1754 : définition de règles générales de recouvrement, de contentieux et de solidarité dans le paiement des pénalités fiscales (cf. n° 270 à 294 ).

Section 5 :

Suppressions de pénalités

23.L'ordonnance 1 supprime les pénalités fiscales suivantes :

L'amende fiscale mentionnée à l'article L. 312-3 du code monétaire et financier à la charge des établissements financiers qui rémunèrent les dépôts à vue à un niveau supérieur à celui autorisé est retirée du CGI (ancien article 1756 bis).

Section 6 :

Application dans le temps des règles nouvelles

24.Aux termes de l'article 25 de l'ordonnance du 7 décembre 2005, les dispositions du chapitre II portant simplification, harmonisation et aménagement du régime des pénalités entrent en vigueur le 1 er janvier 2006.

Conformément aux principes généraux d'application dans le temps des lois et des principes de non rétroactivité de la loi pénale plus sévère et de rétroactivité de la loi pénale plus douce, applicables aux sanctions fiscales (avis du Conseil d'Etat n° 176 611 du 5 avril 1996) :

- les infractions commises à compter du 1 er janvier 2006 sont dans tous les cas sanctionnées sur le fondement des dispositions issues de l'ordonnance ;

- les nouvelles dispositions issues de l'ordonnance s'appliquent rétroactivement aux infractions commises avant le 1 er janvier 2006 n'ayant pas fait l'objet d'une sanction définitive lorsqu'elles prévoient une sanction inférieure à celle antérieurement applicable (par exemple, réduction de 150 à 100 % de la majoration pour opposition à contrôle prévue par l'article 1732 nouveau) ou lorsqu'une sanction est supprimée ;

- les anciens textes demeurent applicables aux infractions commises antérieurement à l'entrée en vigueur de l'ordonnance lorsque le nouveau texte prévoit une sanction supérieure à celle jusqu'alors encourue (exemples : augmentation de 50 à 80 % de l'amende pour dissimulation de prix prévue par l'ancien article 1827 du CGI et transférée à l'article 1729 nouveau, ou augmentation de 25 à 50 % de l'amende pour non délivrance d'une note à un particulier en matière de travaux immobiliers prévue par l'ancien article 1788 quater et reprise sous l'article 1737 nouveau) ;

- lorsqu'une sanction est créée ou étendue (exemple : pénalisation des remboursements obtenus indûment par manquement délibéré ou au moyen de manoeuvres frauduleuses autres que ceux déjà pénalisables en application des textes antérieurs), les infractions en cause qui ne pouvaient pas être sanctionnées en application des textes antérieurs ne peuvent l'être sur le fondement des nouvelles dispositions que lorsqu'elles sont commises postérieurement à l'entrée en vigueur de l'ordonnance, soit le 1 er janvier 2006.

CHAPITRE 2 :

MODIFICATIONS DOCTRINALES INDEPENDANTES DE L'ORDONNANCE DU 7 DECEMBRE 2005

A l'occasion de la refonte globale du régime des pénalités fiscales opérée par les articles 12 à 25 de l'ordonnance n° 2005-1512 du 7 décembre 2005, la doctrine administrative est précisée sur les points suivants.

Section 1 :

Prise en compte des acomptes dans la base de calcul de l'intérêt de retard dus en cas de défaut ou de retard dans le dépôt d'une déclaration comportant l'indication d'éléments à retenir pour l'assiette ou la liquidation de l'impôt

25.En cas de défaut ou de retard dans le dépôt d'une déclaration comportant l'indication d'éléments à retenir pour l'assiette ou la liquidation de l'impôt, les acomptes versés dans les délais sont déduits de la base de calcul de l'intérêt de retard (cf. n° 54 ) ; les acomptes même versés tardivement sont également déduits de la base de calcul de l'intérêt de retard lorsqu'ils ont déjà donné lieu à l'application de l'intérêt de retard.