B.O.I. N° 29 du 19 FEVRIER 2007

Section 3 :

Règles communes aux pénalités prévues par les articles 1728 et 1729

A. DEPOT HORS DELAI DE DECLARATIONS COMPLEMENTAIRES OU RECTIFICATIVES

94.Lorsqu'une déclaration a été souscrite dans le délai légal, le dépôt, après l'expiration du délai légal, de toute déclaration complémentaire ou rectificative doit être considéré comme révélant une insuffisance, une omission ou une inexactitude et donner lieu à l'application de l'intérêt de retard et, le cas échéant, à l'application des majorations prévues par l'article 1729 du CGI. Il n'y a alors pas lieu de distinguer suivant que la déclaration complémentaire ou rectificative a été déposée spontanément par le contribuable ou après une intervention du service.

95.Lorsqu'une déclaration déposée tardivement fait elle même l'objet d'une rectification ou d'un complément, les compléments de droits qui en résultent sont assortis de l'intérêt de retard et des majorations prévues par l'article 1728 du CGI, sous réserve des exceptions prévues au 2 de l'article 1729 A du CGI (cf. n° 97 et suivants ).

B. DECLARATION NON SOUSCRITE

96.Les majorations prévues par l'article 1729 du CGI ne sont applicables qu'aux contribuables qui ont sciemment déclaré ou fait apparaître une base ou des éléments d'imposition inexacts, incomplets ou insuffisants. En conséquence, elles ne sont pas applicables à un contribuable qui n'a pas souscrit de déclaration, même si les circonstances de ce défaut de déclaration révèlent le caractère délibéré du manquement.

En revanche, ces majorations sont susceptibles d'être appliquées aux inexactitudes, insuffisances ou omissions pour lesquelles le manquement délibéré est établi et qui sont constatées dans des déclarations souscrites tardivement (cf. n° 97 et suivants ).

C. RECTIFICATIONS EFFECTUEES SUR UNE DECLARATION SOUSCRITE OU UN ACTE ENREGISTRE HORS DELAIS

97.Le 2 de l'article 1729 A du CGI précise les règles à suivre en cas de rehaussements effectués sur une déclaration tardive :

- principe : la majoration pour retard prévue par l'article 1728 s'applique tant aux droits résultant de la déclaration tardive qu'aux droits résultant des rehaussements apportés à la déclaration ;

- exception : lorsque le taux des majorations pour insuffisance prévues par l'article 1729 est supérieur, ces majorations se substituent à la majoration pour retard sur la fraction des droits résultant des rehaussements.

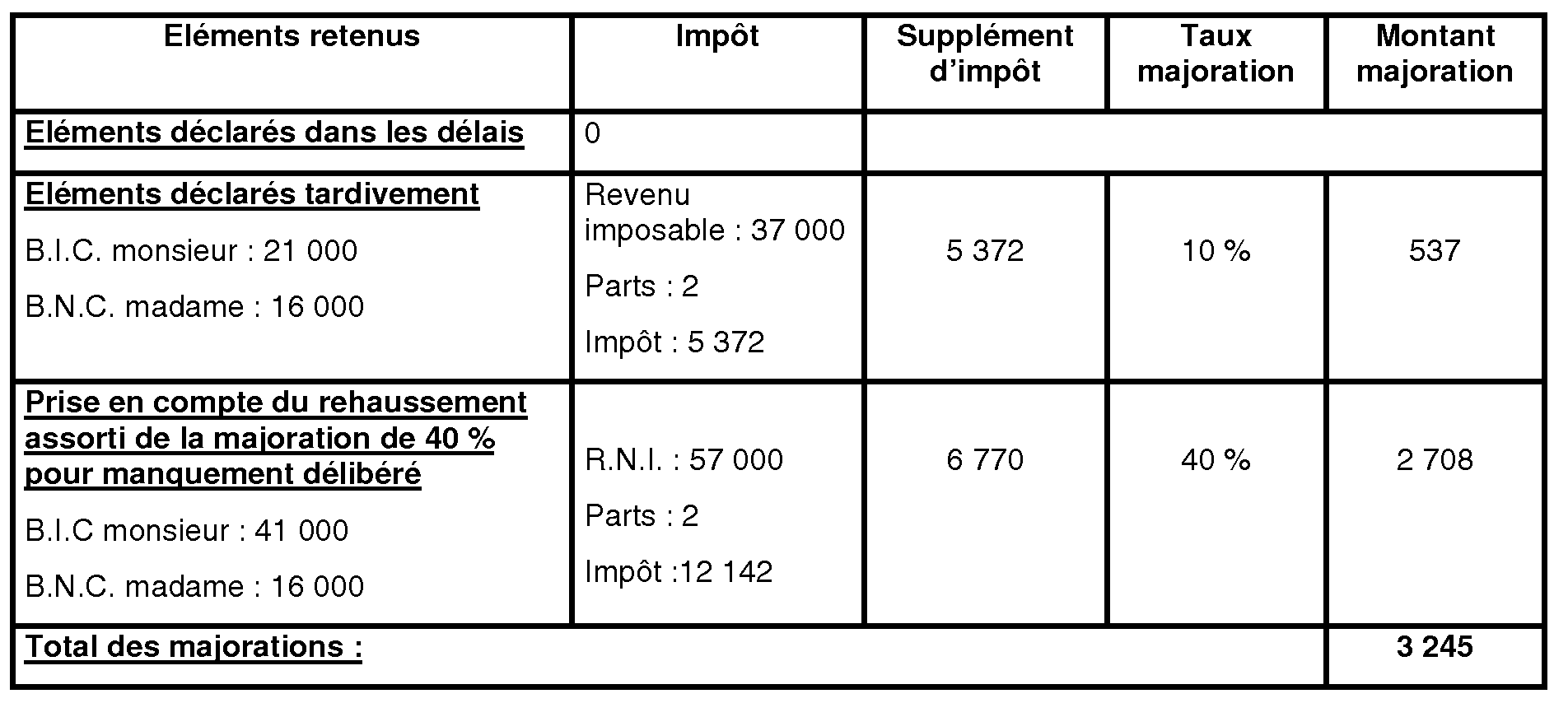

98. Exemple n° 1 :

Déclaration d'ensemble des revenus déposée hors délai spontanément passible de la majoration de 10 % prévue par l'article 1728.

Contribuables mariés sans enfants à charge.

B.I.C. monsieur déclarés : 21 000 €.

B.N.C. madame déclarés : 16 000 €.

Rehaussement des revenus B.I.C. de monsieur pour un montant de 20 000 € assorti de la majoration de 40 % pour manquement délibéré prévue par l'article 1729 du CGI.

Détermination des majorations :

99. Exemple n° 2 :

Les données sont les mêmes que dans l'exemple n° 1 mais le caractère délibéré du manquement n'est pas établi en ce qui concerne le rehaussement des BIC de monsieur.

Dans ce cas, les rehaussements opérés sur la déclaration tardive n'étant pas passibles d'une majoration pour insuffisance prévue par l'article 1729, la totalité de l'impôt (soit 12 142 €, correspondant à l'impôt afférent à la déclaration tardive à concurrence de 5 372 €, et à l'impôt afférent au rehaussement à concurrence de 6 770 €) est passible de la majoration pour retard de 10 % prévue par l'article 1728, soit une majoration de 1 214 €.

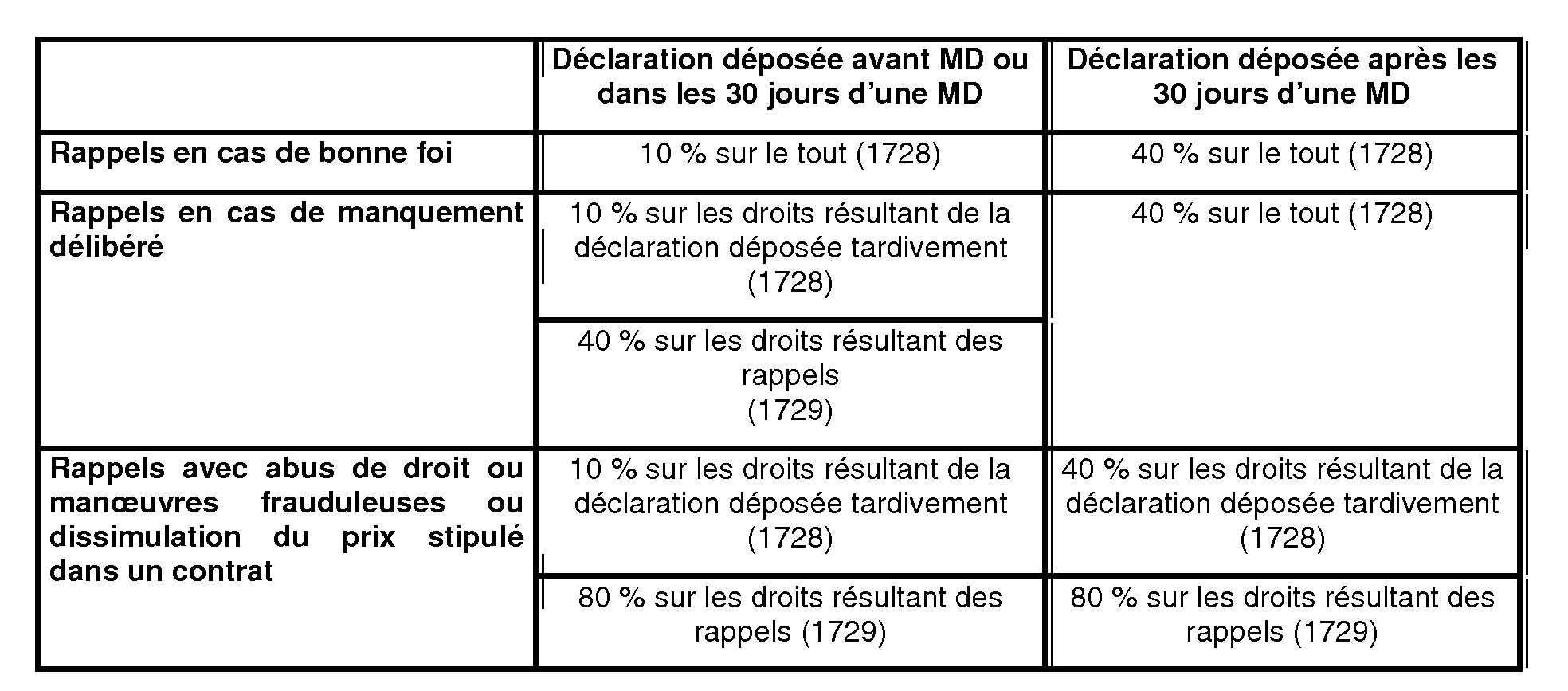

100.Le tableau suivant résume les différentes situations susceptibles d'être rencontrées en pratique.

Remarques :

- MD = mise en demeure ;

- les numéros inscrits entre parenthèses correspondent aux numéros des articles du CGI prévoyant les sanctions.

D. REGLES COMMUNES PARTICULIERES A CERTAINS IMPOTS

1. Impôts sur les revenus - Evaluation forfaitaire du revenu imposable d'après les éléments du train de vie (CGI, art. 168)

101.Lorsque le contribuable a souscrit sa déclaration de revenu global, dans les délais ou hors délai, il n'y a lieu de réclamer ni l'intérêt de retard ni la majoration pour insuffisances prévue par l'article 1729 du CGI dès lors que l'article 168 du CGI institue un régime particulier d'imposition qui n'implique pas nécessairement l'insuffisance du revenu déclaré.

Par ailleurs, l'article 168 du CGI est applicable aux contribuables qui n'ont pas souscrit de déclaration de revenu global. Les droits correspondant à l'application du barème forfaitaire peuvent alors être assortis de l'intérêt de retard et de la majoration pour défaut de déclaration prévue par l'article 1728 du même code.

2. Contribution sociale sur l'impôt sur les sociétés (CGI, art. 235 ter ZC )

102.Aux termes du V de l'article 235 ter ZC du CGI, la contribution sociale sur l'impôt sur les sociétés est établie et contrôlée comme l'impôt sur les sociétés et sous les mêmes garanties et sanctions. En conséquence, les défauts ou retards de déclaration ainsi que les inexactitudes ou omissions relevées dans les déclarations entraînent l'application de l'intérêt de retard prévu à l'article 1727 et, le cas échéant, des majorations prévues aux articles 1728, 1729 ou 1732. Les indications contraires données dans l'instruction du 26 juin 2002 publiée au BOI 4 L-2-02 sont rapportées pour les contributions dues au titre des exercices clos à compter du 31 décembre 2005. Par ailleurs, la tolérance légale prévue au 4 du II de l'article 1727 du CGI en matière d'intérêt de retard s'applique à la contribution.

3. Droits d'enregistrement et taxe de publicité foncière : cas de modification de la ventilation du prix

103.Lorsque, en l'absence de toute insuffisance, la ventilation du prix entre les fractions d'un immeuble (ou entre les différents éléments d'un fonds de commerce) cédé relevant de régimes fiscaux distincts est modifiée par les parties ou par une décision de justice et que cette modification entraîne un supplément de droits, il y a lieu d'appliquer au supplément de droits rappelé par le service ou acquitté spontanément par les parties les intérêts de retard et, le cas échéant, les majorations prévues par le CGI.

Les mêmes pénalités s'appliquent quand la ventilation du prix est remise en cause par le service.

E. MODALITES DE CALCUL DES PENALITES EN CAS D'INFRACTIONS DISTINCTES

104.Le 1 de l'article 1729 A du CGI dispose que lorsque des rehaussements opérés sur une déclaration souscrite dans les délais sont passibles de pénalités n'ayant pas le même taux, les pénalités sont calculées en ajoutant les rehaussements aux éléments déclarés en suivant l'ordre décroissant des différents taux applicables (calcul par strate) ; cette règle s'applique également lorsque des rehaussements réduisent un déficit ou un crédit et que des pénalités sont appliquées au titre de l'année ou de l'exercice d'imputation.

Ainsi, lorsqu'un contrôle donne lieu à l'application de la majoration de 80 % pour manoeuvres frauduleuses et de la majoration de 40 % en cas de manquement délibéré prévues par l'article 1729 du code général des impôts, il convient de commencer par déterminer le supplément d'impôt qui résulte des rehaussements assortis de la majoration de 80 % et d'appliquer cette majoration à ce supplément, puis d'ajouter le rehaussement assorti de la majoration de 40 % pour déterminer le supplément d'impôt correspondant et lui appliquer la majoration de 40 %.

Des exemples de calcul figurent en annexe 3.

F. CUMUL DES SANCTIONS FISCALES ET DES SANCTIONS PENALES

105.Dans un avis n° 183 658 du 4 avril 1997, le Conseil d'Etat a jugé que l'article 14, paragraphe 7, du Pacte international relatif aux droits civils et politiques (Pacte de New York) ne fait pas obstacle à ce que le contribuable qui, ayant fait l'objet de poursuites du chef de fraude fiscale sur le fondement de l'article 1741 du CGI, a été, soit définitivement relaxé des fins de cette poursuite, soit reconnu coupable du délit reproché et condamné définitivement par le tribunal correctionnel ou par la cour d'appel, à l'une des peines prévues par cet article, assortie, le cas échéant, en application de !'article 1745 du même code, d'une obligation de paiement solidaire de l'impôt fraudé, se voie appliquer, s'il y a lieu, par l'administration, les sanctions fiscales que constituent les majorations prévues par les dispositions du 1 de l'article 1728 ou de l'article 1729 du CGI.

L'article 14, paragraphe 7, du Pacte de New-York ne fait, dès lors, pas obligation au juge de l'impôt, saisi d'une contestation portant sur la régularité ou le bien-fondé de ces majorations, d'en prononcer, en pareil cas, la décharge.

CHAPITRE 3 :

INFRACTIONS RELATIVES AU RECOUVREMENT DE L'IMPOT

Il s'agit des infractions prévues aux articles 1730 et 1731 du CGI :

- retard de paiement des impôts recouvrés par les comptables du Trésor (section 2) ;

- retard de paiement des impôts recouvrés par les comptables de la DGI (section 3).

Avant d'examiner ces deux catégories de pénalités, il convient de qualifier les infractions correspondantes (section 1).

Les règles relatives aux infractions à l'obligation de paiement par virement, télérèglement ou prélèvement opéré à l'initiative du Trésor public sont exposées pour leur part dans la section 5 du chapitre 4 (cf. n° 170 et suivants ).

Section 1 :

Qualification de l'infraction

A. DEFINITION

106.L'infraction de défaut de paiement ou de paiement tardif des impôts est commise lorsqu'une dette fiscale n'est pas acquittée dans le délai légal. Il s'agit d'une infraction qui se produit au stade du recouvrement qu'il convient donc de distinguer de celles relatives à l'assiette de l'impôt (cf. chapitre 2).

Par « retard de paiement des impôts », il faut entendre :

- le défaut de paiement ;

- le paiement partiel ;

- le paiement tardif ; de toute créance fiscale, quels que soient sa dénomination et l'impôt auquel elle se rapporte, qui est le fait du débiteur.

Le retard de paiement s'apprécie à la date limite de paiement déterminée par la loi.

B. DETERMINATION DE LA DATE DE PAIEMENT

La détermination de la date de paiement ne pose pas de problème lorsque le règlement se fait en numéraire.

En revanche, pour les autres moyens de paiement, il convient d'apporter les précisions suivantes.

I. Paiement par chèque

107.La date de paiement est soit la date de la remise du chèque par le contribuable au comptable, soit la date d'envoi du chèque par la poste, date qui est authentifiée par le cachet postal apposé sur l'enveloppe.

II. Paiement par mandat-lettre ou mandat-cash

108.La date de paiement à prendre en compte est la date de dépôt à la poste de l'enveloppe contenant le mandat (cette date figure sur le cachet postal apposé sur l'enveloppe).

III. Paiement par virement bancaire

109.La date de paiement est celle du règlement interbancaire qui figure sur la copie d'avis de virement transmise par la Banque de France.

IV. Paiement par télérèglement

110.La date de paiement est celle du jour au cours duquel est effectuée l'opération de télérèglement.

Section 2 :

Retard de paiement des impôts recouvrés par les comptables du Trésor

111.L'article 1730 du CGI prévoit que tout retard dans le paiement de tout ou partie des impositions qui doivent être versées aux comptables du Trésor donne lieu à l'application d'une majoration de 10 %.

Cette majoration s'applique principalement à l'impôt sur le revenu et aux impôts directs locaux.

Elle s'applique également aux sommes dues au titre de la retenue à la source mentionnée à l'article 1671 B du CGI (retenue prévue par l'article 182 C du CGI applicable, sur demande du bénéficiaire, aux salaires, droits d'auteur et rémunérations versés à compter du 1er janvier 1990, par les personnes passibles de l'impôt sur les sociétés ou de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ainsi que les personnes morales de droit public et les sociétés civiles de perception et de répartition des droits d'auteur et des droits des artistes interprètes, aux sportifs, artistes du spectacle, auteurs des oeuvres de l'esprit désignés à l'article L. 112-2 du code de la propriété intellectuelle ainsi qu'aux interprètes de ces oeuvres, qui ont leur domicile fiscal en France, à l'exception des architectes et des auteurs de logiciels) . 11

En revanche, la majoration de 10 % ne s'applique pas à la taxe sur les bureaux, les locaux commerciaux et de stockage, pourtant recouvrée par les comptables du Trésor. En effet, en vertu des dispositions du VIII de l'article 231 ter du CGI, le retard de paiement de cette taxe est passible de l'intérêt de retard et de la majoration de 5 % prévue par l'article 1731 du CGI.

A. PRINCIPE

112.La majoration de 10 % s'applique :

a) aux sommes comprises dans un rôle qui n'ont pas été acquittées dans les 45 jours suivant la date de mise en recouvrement du rôle ;

b) aux acomptes qui n'ont pas été versés le 15 du mois suivant celui au cours duquel ils sont devenus exigibles, ou le 15 décembre de l'année d'imposition pour l'acompte prévu à l'article 1679 septies du CGI ainsi qu'au solde du supplément d'imposition prévu au troisième alinéa du même article (cotisation minimum de taxe professionnelle).

Les dispositions du a ne s'appliquent pas aux sommes déjà majorées en application du b.