B.O.I. N° 29 du 19 FEVRIER 2007

Section 5 :

Non respect des obligations de déclaration ou paiement par voie électronique

Sous-section 1 :

Règle générale

A. TELEDECLARATION

170.En application des dispositions du premier alinéa du 1 de l'article 1738 du CGI, le non respect de l'obligation de souscrire par voie électronique une déclaration et ses annexes entraîne l'application d'une majoration de 0,2 % du montant des droits correspondant aux déclarations déposées selon un autre procédé.

Le montant de la majoration ne peut être inférieur à 60 €.

Ces dispositions s'appliquent à tous les documents comportant l'indication d'éléments à retenir pour l'assiette ou la liquidation d'un impôt pour lesquels la souscription par voie électronique est rendue obligatoire par une disposition législative ou réglementaire (déclaration de résultat d'impôt sur les sociétés, déclaration de TVA ... souscrites par certaines entreprises). Les documents visés sont aussi bien la déclaration proprement dite que ses annexes (cas par exemple de la déclaration de résultat d'impôt sur les sociétés et des annexes qui doivent être jointes : compte de résultat, bilan, tableau des amortissements ...). L'amende est applicable en cas de défaut total (déclaration et toutes annexes) ou en cas de défaut partiel de dépôt par voie électronique (défaut de dépôt de la déclaration seule ou de tout ou partie des annexes).

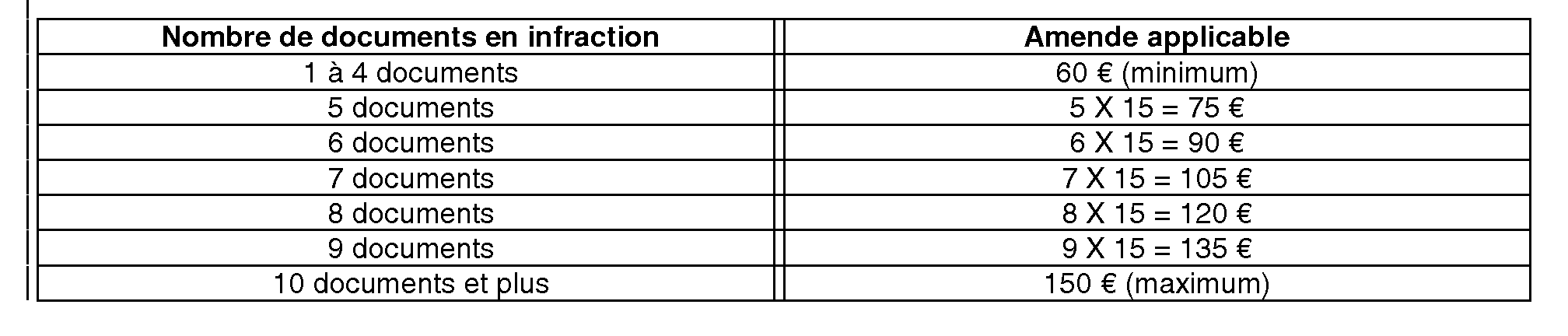

171.Aux termes du deuxième alinéa du 1 de l'article 1738 du CGI, le non respect de l'obligation de souscrire par voie électronique une déclaration et ses annexes est passible, en l'absence de droits, d'une amende de 15 € par document. Le total des amendes applicables aux documents à produire simultanément est au minimum de 60 € et au maximum de 150 €.

Pour déterminer le montant de l'amende encourue, il faut commencer par déterminer le nombre de documents sur lesquels porte l'infraction. Il y a autant de documents que de déclarations et d'annexes. Ainsi, la déclaration de TVA CA3 3310 et l'annexe 3310 A constituent deux documents pour l'application de l'article 1738 du CGI.

Ensuite, il faut vérifier si le minimum ou le maximum trouvent à s'appliquer. Ils s'apprécient :

- échéance par échéance ;

- globalement pour l'ensemble des documents qui doivent être déposés à la même date.

Exemples :

- Une déclaration mensuelle de TVA et son annexe 3310 A ne sont pas déposées par voie électronique. La déclaration et son annexe correspondent à deux documents. Il est donc dû deux amendes de 15 € mais le minimum de 60 € s'applique. L'amende à notifier et à mettre en recouvrement est donc de 60 €.

- Quatre déclarations mensuelles de TVA et leur annexe 3310 A ne sont pas déposées par voie électronique. A chaque échéance, deux documents sont en infraction, soit deux amendes de 15 € par échéance. Mais l'amende due pour chaque échéance étant au minimum de 60 €, l'amende à motiver et à recouvrer s'élève dans cette situation à 4 fois 60 € soit 240 €.

- Une déclaration assortie de quatre annexes n'est pas déposée par voie électronique. L'infraction porte sur cinq documents. Il est donc dû cinq amendes de 15 € soit au total 75 €.En pratique, l'amende due pour chaque échéance déclarative est la suivante :

B. TELEPAIEMENT, PAIEMENT PAR VIREMENT OU PAR PRELEVEMENT OPERE PAR LE TRESOR PUBLIC

172.En application des dispositions du premier alinéa du 1 de l'article 1738 du CGI, le non respect de l'obligation de payer par virement, télérèglement ou prélèvement opéré à l'initiative du Trésor public entraîne l'application d'une majoration de 0,2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement.

Le montant de la majoration ne peut être inférieur à 60 €.

Ces dispositions s'appliquent à toutes les infractions à l'obligation de télépaiement ou de paiement par virement ou par prélèvement, quel que soit l'impôt en cause.

C. REGLES DE CUMUL DES PENALITES

173.Les dispositions du 1 de l'article 1738 du CGI sanctionnent le non respect de plusieurs obligations :

- le non respect de l'obligation de souscrire une déclaration par voie électronique ;

- le non respect de l'obligation d'acquitter l'impôt selon un moyen de paiement déterminé.

Il s'agit de deux obligations distinctes. Dès lors, si le redevable a à la fois enfreint son obligation de télédéclaration et son obligation de télépaiement (dépôt d'une déclaration papier et paiement par chèque par exemple), il a commis deux infractions distinctes et encourt donc une majoration au titre de chaque infraction, soit deux majorations de 0,2 %.

Lorsque le redevable dépose tardivement sa déclaration selon un autre moyen que celui requis, il commet deux infractions distinctes et encourt donc en principe :

- outre l'intérêt de retard, la majoration pour retard de déclaration prévue par l'article 1728 du CGI (10 % ou 40 %) ;

- la majoration de 0,2 % pour non respect de l'obligation de télédéclaration.

De même, le contribuable qui acquitte tardivement un impôt selon un autre mode de paiement que celui requis encourt en principe :

- outre l'intérêt de retard, la majoration pour retard de paiement prévue par l'article 1731 ou, s'agissant des impôts devant être acquittés auprès des comptables du Trésor, la majoration prévue par l'article 1730 ;

- la majoration de 0,2 % pour non respect de l'obligation de paiement selon un mode déterminé.

Toutefois, par mesure de tempérament, en cas de dépôt tardif d'une déclaration selon un autre procédé que celui requis, seuls sont appliqués l'intérêt de retard et la majoration pour retard prévue par l'article 1728 du CGI.

De même, en cas de paiement tardif effectué selon un autre moyen que celui requis, seuls sont appliqués l'intérêt de retard et la majoration pour retard de paiement prévue par l'article 1731 du CGI ou la majoration prévue par l'article 1730 du CGI.

Sous-section 2 :

Cas des tiers déclarants

174.En application des dispositions du 2 de l'article 1738 du CGI, le non respect de l'obligation de souscrire selon un procédé électronique une déclaration de sommes versées à un tiers entraîne l'application d'une amende de 15 € par bénéficiaire de ces sommes.

Ces dispositions s'appliquent notamment aux déclarations de revenus de capitaux mobiliers prévues à l'article 242 ter du CGI (déclarant ayant souscrit au mois trente mille déclarations au cours de l'année précédente).

Section 6 :

Non respect des conditions auxquelles sont subordonnés des avantages fiscaux

Sous-section 1 :

Ouverture ou maintien irrégulier de comptes bénéficiant d'une aide publique

175.Les dispositions du I de l'article 1739 du CGI interdisent à tout établissement de crédit qui reçoit du public des fonds à vue ou à moins de cinq ans, et par quelque moyen que ce soit, d'ouvrir ou de maintenir ouverts dans des conditions irrégulières des comptes bénéficiant d'une aide publique, notamment sous forme d'exonération fiscale, ou d'accepter sur ces comptes des sommes excédant les plafonds autorisés.

Sans préjudice des sanctions disciplinaires qui peuvent être infligées par la commission bancaire (Code monétaire et financier -CMF- , art. L. 613-1 et suivants), les infractions aux dispositions de cet article sont punies d'une amende fiscale dont le taux est égal au montant des intérêts payés, sans que cette amende puisse être inférieure à 75 €.

Un décret pris sur le rapport du ministre de l'économie et des finances fixe les modalités d'application de cette disposition et notamment les conditions dans lesquelles sont constatées et poursuivies les infractions.

Les articles L. 351-2 et L. 351-3 du CMF précisent que ces infractions sont constatées comme en matière de timbre, par procès-verbaux dressés à la requête du ministre chargé de l'économie, par les personnes suivantes :

• les comptables du Trésor ;

• les agents des administrations financières ;

• les inspecteurs de la Banque de France spécialement habilités à cet effet par le gouverneur de la banque de France ;

Ces amendes sont recouvrées comme en matière de timbre (CMF, art. D. 351-1) ;

L'action du Trésor pour la constatation de ces infractions est prescrite à l'expiration du délai prévu au deuxième alinéa de l'article L. 188 du LPF, soit à la fin de la quatrième année suivant celle au cours de laquelle les infractions ont été commises (CMF, art. D. 351-2) ;

Le pouvoir de statuer sur les demandes formées par les contrevenants à l'effet d'obtenir la remise des amendes encourues est réservé à l'autorité administrative compétente, qui est le ministre chargé de l'économie au cas particulier ; ce dernier statue sur demande transmise conjointement par le directeur général des impôts et le directeur général du Trésor et de la politique économique (CMF, art. D. 351-3 et D. 351-4).

Le II de l'article 1739 du CGI précise que ces dispositions s'appliquent, quels que soient les entreprises, établissements ou organismes dépositaires, au régime de l'épargne populaire créé par la loi n° 82-357 du 27 avril 1982 portant création d'un régime d'épargne populaire.

Sous-section 2 :

Infractions relatives à certains avantages fiscaux accordés au titre des investissements réalisés outre-mer

176.En application des dispositions de l'article 1740 du CGI, lorsqu'il est établi qu'une personne a fourni volontairement de fausses informations ou n'a pas respecté les engagements qu'elle avait pris envers l'administration permettant d'obtenir pour autrui les avantages fiscaux prévus par les articles 199 undecies A, 199 undecies B, 217 undecies et 217 duodecies, elle est redevable d'une amende égale au montant de l'avantage fiscal indûment obtenu, sans préjudice des sanctions de droit commun. Il en est de même, dans le cas où un agrément n'est pas exigé, pour la personne qui s'est livrée à des agissements, manoeuvres ou dissimulations ayant conduit à la remise en cause de ces aides pour autrui.

Section 7 :

Délivrance irrégulière de documents permettant à un tiers de bénéficier d'un avantage fiscal

177.Conformément aux dispositions de l'article 1740 A du CGI, la délivrance irrégulière de documents, tels que certificats, reçus, états, factures ou attestations, permettant à un contribuable d'obtenir une déduction du revenu ou du bénéfice imposables, un crédit d'impôt ou une réduction d'impôt, entraîne l'application d'une amende égale à 25 % des sommes indûment mentionnées sur ces documents ou, à défaut d'une telle mention, d'une amende égale au montant de la déduction, du crédit ou de la réduction d'impôt indûment obtenu.

A. REDEVABLES DE L'AMENDE

178.La formulation très large du texte rend passibles de l'amende, lorsque les conditions sont remplies, toutes les personnes physiques ou morales délivrant à des tiers des pièces justificatives leur permettant de bénéficier d'un avantage fiscal.

Sont notamment visées les entreprises exerçant une activité à caractère commercial ou financier, les organismes d'assurance, les associations ou les syndicats.

Toutefois, l'amende prévue à l'article 1740 A du CGI ne s'applique pas dans les situations de délivrance de factures comportant des indications fictives ou mensongères dans le cadre de relations entre professionnels, couvertes par les dispositions du I de l'article 1737 du CGI.

B. NATURE DES DOCUMENTS DELIVRES

179.Les documents délivrés peuvent prendre la forme d'un certificat, d'un reçu, d'un état, d'une facture ou d'une attestation.

Sont ainsi concernés les documents devant être joints à la déclaration des revenus ou des résultats afin de justifier le bénéfice, soit d'une déduction de ces revenus ou résultats, soit d'une réduction d'impôt.

Exemples :

- certificats délivrés par les assureurs auprès desquels ont été souscrits des contrats d'assurance sur la vie, des contrats de rente-survie ou d'épargne handicap (CGI, art.199 septies et CGI, annexe IV, art. 17 E) ;

- pièces justificatives établies par les organismes et associations dans le cadre de la réduction d'impôt accordée au titre des dons faits par les particuliers ( CGI, art. 200) ;

- états individuels délivrés par les sociétés, au titre de la réduction d'impôt en cas de souscription au capital des petites et moyennes entreprises (CGI, art.199 terdecies-0 A et CGI, annexe III, art. 46 Al bis) ou reçus de la souscription en numéraire en cas de déduction des pertes en capital de sociétés nouvelles ou de sociétés en difficultés en état de cessation des paiements (CGI, art.163 octodecies A et CGI, annexe II, art. 75-0 Y) ;

- reçus émis par les syndicats au titre de la réduction d'impôt pour cotisations syndicales (CGI, art.199 quater C) ;

- attestations délivrées par les sociétés nouvelles ou, selon le cas, documents remis par les organismes prêteurs, dans le cadre de la réduction d'impôt au titre du rachat d'une entreprise par ses salariés (CGI, art. 83 ter et 199 terdecies A et CGI, annexe III, art. 38 septdecies H et 46 AM) ;

- attestations délivrées par les organismes, oeuvres ou fondations en vue d'autoriser les déductions prévues aux articles 238 bis et 238 bis A du CGI ;

- factures ou attestations relatives à des travaux, équipements ou appareils visés aux articles 200 quater et 200 quater A du CGI.

C. INFRACTIONS CONCERNEES

180.Les pénalités prévues par l'article 1740 A du CGI s'appliquent lorsque les documents justificatifs sont délivrés dans des conditions irrégulières. L'irrégularité peut résulter :

• d'infractions concernant le document lui-même :

Exemple :

- non respect des conditions de forme (omission de la date du versement ou du mode de règlement par exemple) ;

- mentions fausses ou de complaisance (montants ne correspondant pas aux versements effectifs, dissimulation de l'identité du destinataire, mentions antidatées...) ;

- montants correspondant à des versements non éligibles à un avantage fiscal (ex : certificats établis par des organismes d'assurance au titre de contrats d'assurance sur la vie ne répondant pas aux critères prévus par les textes...) ;

• de la situation de la personne, de l'organisme ou du groupement émetteur.

Exemple : personnes, organismes ou groupements ne répondant pas aux conditions requises par le CGI pour délivrer les documents justificatifs (ex : associations sorties du cadre de la non lucrativité).