B.O.I. N° 29 du 19 FEVRIER 2007

2. Formalité fusionnée (CGI, art. 1728-3)

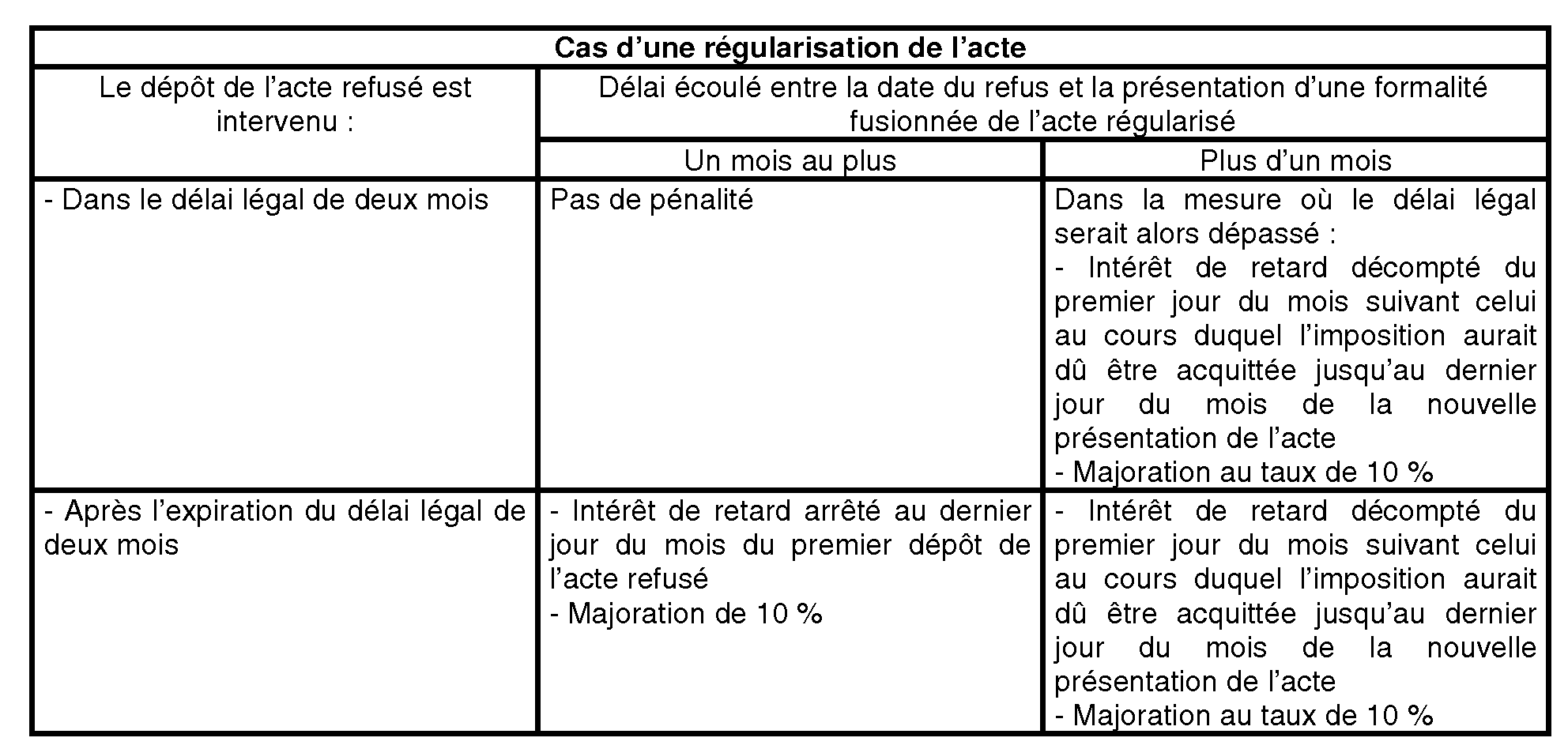

76.En cas de rejet de la formalité de publicité foncière, les actes soumis à la formalité fusionnée sont néanmoins réputés enregistrés à la date de leur dépôt (CGI, art. 647, IV).

En revanche, les actes de même nature qui font l'objet d'un refus de dépôt ne peuvent être considérés comme enregistrés et toutes les pièces présentées doivent être rendues au déposant ainsi que la provision versée (CGI, art. 647, II).

Le retard résultant de ce refus devrait en principe être sanctionné dans les conditions de droit commun.

Toutefois, le 3 de l'article 1728 CGI dispose qu'en cas de retard dans l'exécution de la formalité fusionnée prévue à l'article 647, il n'est pas tenu compte de la période comprise entre le dépôt de l'acte refusé et la nouvelle présentation à la formalité si celle-ci intervient dans le mois de la notification du refus

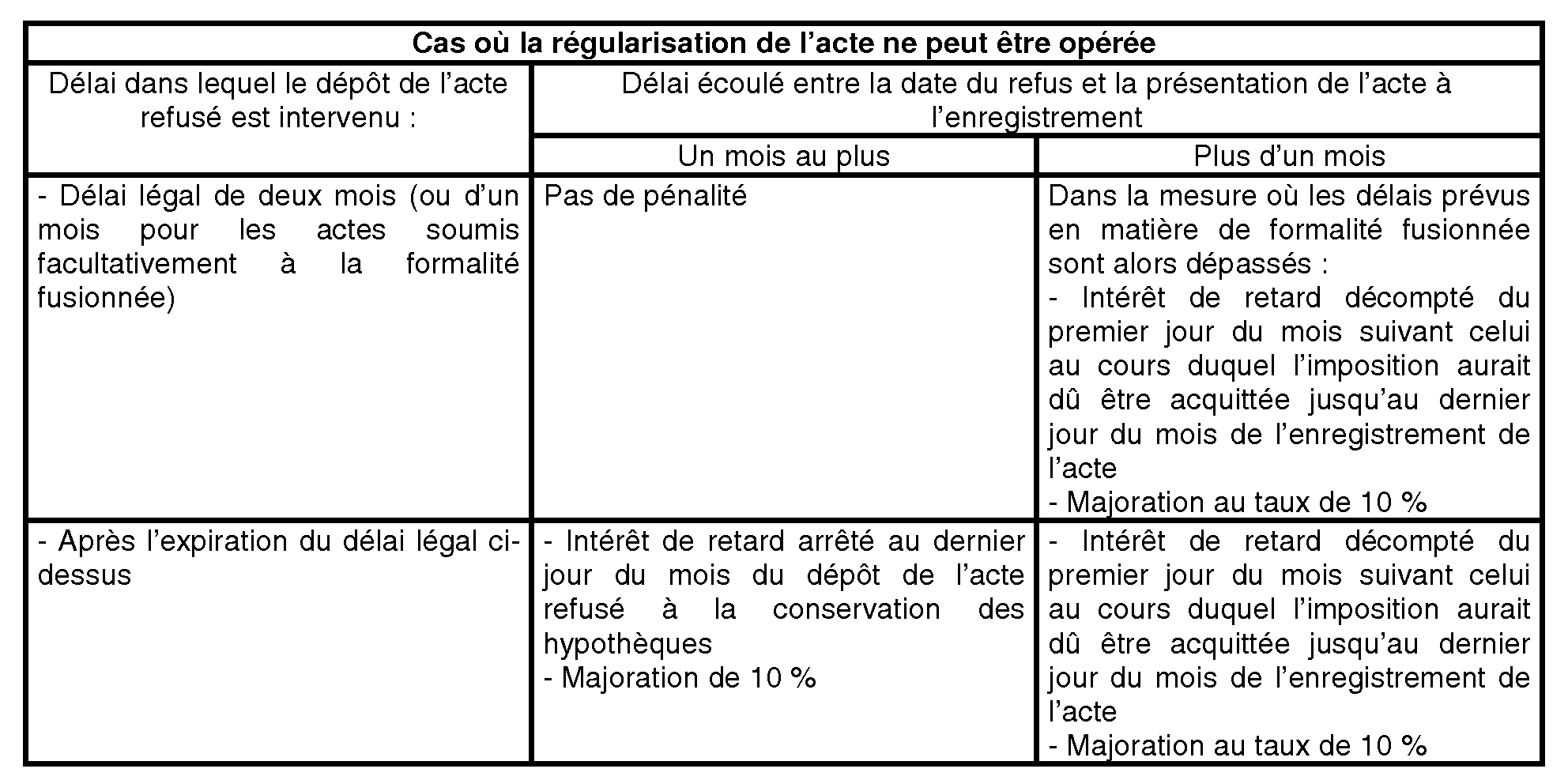

S'il s'agit d'actes dont la régularisation ne peut être opérée, la formalité fusionnée cesse d'être applicable, le 2° de l'article 249 de l'annexe III au CGI maintenant expressément, dans cette hypothèse, le principe de la dualité des formalités.

Mais, le plus souvent, quand l'enregistrement est demandé, le délai légal pour l'exécution de cette formalité est expiré. Aussi, pour éviter dans cette situation une application généralisée des pénalités de retard, l'article 406 A 27 de la même annexe transpose en matière d'enregistrement les règles applicables à la formalité fusionnée en cas de régularisation de l'acte après notification d'une cause de refus.

77.Les conséquences de ces dispositions sont résumées dans les deux tableaux ci-après.

IV. Cas particulier à l'impôt sur le revenu : cumul d'infractions au niveau de la déclaration d'ensemble et des déclarations catégorielles (CGI, art. 1728-4)

78.L'impôt sur le revenu présente la particularité d'être assis et liquidé à partir de plusieurs déclarations (déclaration d'ensemble des revenus et déclarations des revenus catégoriels : BIC, BNC, BA ; etc.).

En cas de défaut ou de retard dans la souscription des seules déclarations de revenus catégoriels, il existe autant d'infractions distinctes que de déclarations non déposées ou déposées tardivement, d'où l'application concomitante de chaque majoration encourue à concurrence de la part relative de chaque revenu catégoriel dans le revenu global.

Lorsque le défaut ou le retard de souscription porte à la fois sur la déclaration d'ensemble du revenu global et sur une ou plusieurs déclarations catégorielles, les pénalités sont calculées de la façon suivante.

Deux cas sont à distinguer :

- lorsque le taux de la majoration encourue pour défaut ou retard dans la souscription de la déclaration d'ensemble est supérieur ou égal à celui des majorations relatives aux déclarations catégorielles, le premier taux est appliqué à la totalité de l'impôt ;

- dans le cas contraire (taux de la majoration encoure au titre d'une ou plusieurs déclarations catégorielles supérieur à celui de la majoration due au titre de la déclaration d'ensemble), les majorations encourues au titre de ces déclarations catégorielles sont appliquées aux droits mis à la charge du contribuable au prorata des revenus catégoriels concernés.

Le taux correspondant à la déclaration d'ensemble est appliqué à la fraction des droits afférente aux autres revenus.

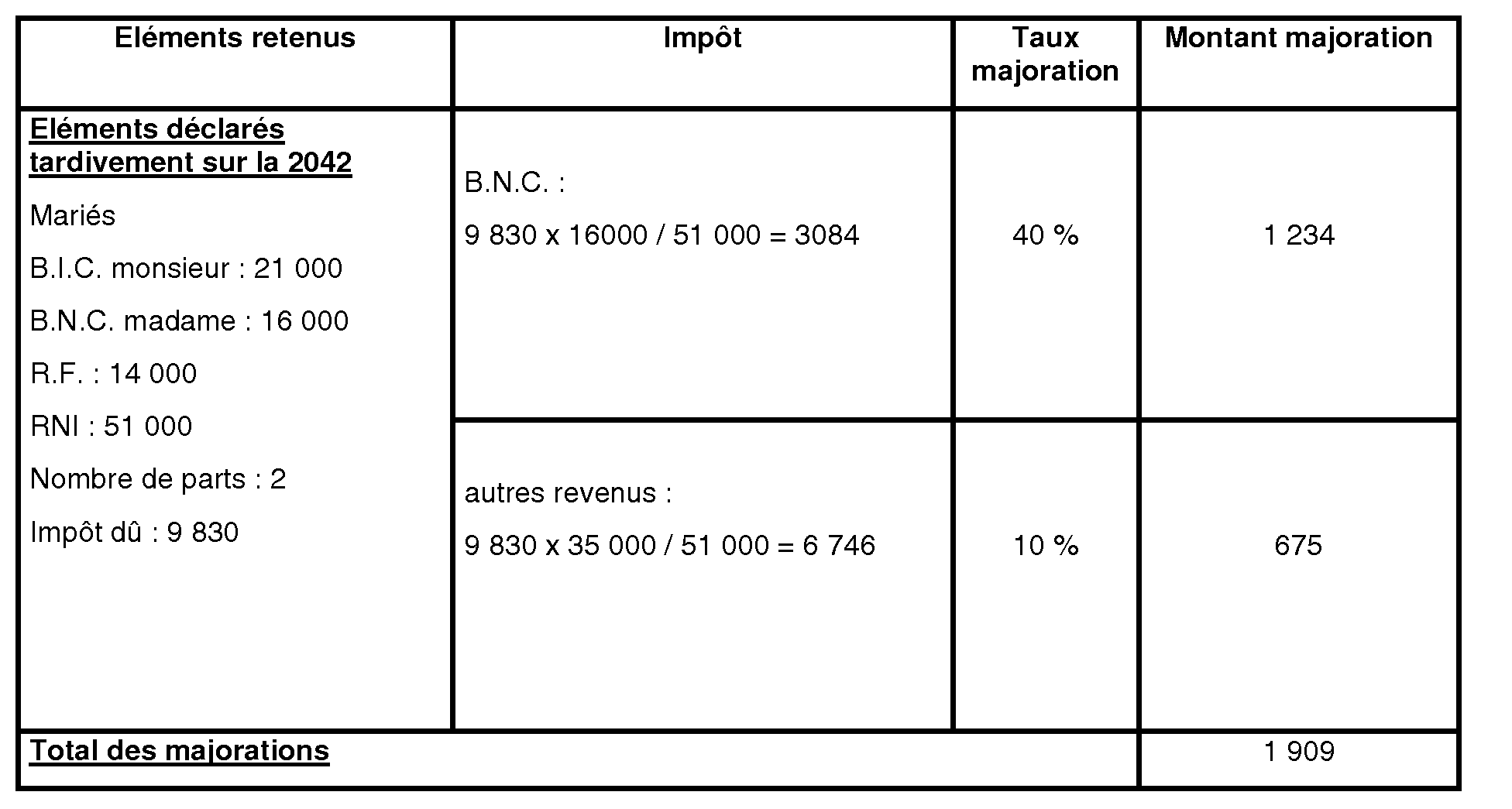

79. Exemple :

La déclaration n° 2042 de l'année 2002 a été souscrite tardivement avant mise en demeure (majoration de 10 %).

La déclaration n°2035 relative au bénéfice non commercial du conjoint a été déposée plus de trente jours après une mise en demeure (majoration de 40%).

Contribuables mariés sans enfant à charge.

B.I.C. monsieur : 21 000 €.

B.N.C. madame : 16 000 €.

R.F : 14 000 €.

Détermination des majorations :

V. Remarques relatives aux majorations appliquées en matière de droits d'enregistrement, d'impôt de solidarité sur la fortune, de droits de timbre et taxes assimilées

80.La majoration de 40 % prévue au 1 de l'article l'article 1728 du CGI en cas de défaut de souscription d'une déclaration ou de présentation d'un acte à la formalité dans les trente jours d'une mise en demeure est considérée par la Cour de cassation comme constituant une sanction ayant le caractère d'une punition (arrêts Cour de cassation, Com. 22 février 2000, n° 488 P et 27 juin 2000, n° 1469 FS-D).

La Cour en déduit que celle-ci revêt le caractère d'une « accusation en matière pénale » au sens de l'article 6-1 de la convention européenne des droits de l'Homme (CEDH).

Il s'ensuit, selon la Cour de cassation, que la mise en oeuvre des dispositions du 1 de l'article 1728 du CGI n'est conciliable avec les dispositions de l'article 6-1 de la CEDH relatives au procès équitable que dans la mesure où le juge saisi de la contestation portant sur la sanction appliquée exerce, sur le fondement de ce dernier texte, un contrôle de pleine juridiction lui permettant de se prononcer sur le principe et le montant de cette sanction.

Le juge judiciaire 8 , investi d'un tel pouvoir de modulation, est cependant tenu de l'exercer dans le cadre d'une appréciation concrète, dans les circonstances de l'espèce, de la proportionnalité de la sanction au regard du comportement du contribuable (arrêt Cour de cassation, Com. 22 février 2000, n° 479 P).

A cet égard, il découle de l'article 12 du nouveau code de procédure civile que les juridictions ne peuvent statuer en équité. Une réduction de la sanction appliquée justifiée par une motivation abstraite ou par des considérations d'équité ne satisferait nullement aux exigences précitées.

Ainsi, la réitération d'une même infraction (par exemple, défaut répété de souscription d'une déclaration périodique), son caractère intentionnel (par opposition au cas fortuit ou de force majeure) sont autant de circonstances s'opposant à toute modulation de la sanction (arrêt Cour de cassation, Com. 14 juin 2000, n° 1309 FS-P, Bull. IV, n° 124).

La charge de la preuve des faits et circonstances invoqués par le redevable à l'appui de sa requête incombe à ce dernier.