SOUS-SECTION 2 ÉDITION LASER D'IMPRIMÉS FISCAUX

3. Qualification de l'agrément - Utilisation du logiciel agréé.

21L'agrément délivré par l'administration fiscale est personnel à chaque bénéficiaire de l'agrément. Il est attaché au logiciel qui permet l'édition informatisée des annexes à la déclaration ISF.

En ce qui concerne l'exploitation du logiciel agréé, deux hypothèses sont envisageables selon la nature de l'activité du bénéficiaire :

• Activités industrielles et commerciales :

Lorsque le bénéficiaire de l'agrément a pour activité la conception et la vente de logiciels (ex. : CEGID Informatique), le logiciel agréé peut faire l'objet d'une cession à un tiers. En effet, l'objet de la société est de créer et de commercialiser le produit.

L'acquéreur du logiciel agréé peut donc, à partir de ce dernier, remplir, éditer et souscrire les annexes à la déclaration ISF.

En revanche :

- l'agrément est personnel, les acquéreurs n'étant qu'utilisateurs ;

- en cas d'évolution législative ou d'aménagement de l'imprimé, seul le concepteur de logiciel peut apporter des modifications aux modèles d'annexes agréés, après un nouvel agrément.

• Professions non commerciales :

Lorsque le bénéficiaire de l'agrément exerce une profession autre que celle de concepteurs de logiciels (profession libérale, comptable, avocat, cabinet juridique,...), le logiciel agréé ne peut pas être commercialisé par celui-ci.

En effet, l'administration fiscale a agréé le logiciel créé par le professionnel en cause uniquement pour les besoins particuliers de sa profession.

4. Dépôt des demandes d'agrément - Délais.

22 Pour bénéficier de l'agrément dès la campagne ISF de l'année n, le requérant doit déposer sa demande au Bureau III B 2 de la DGI - 92, allée de Bercy - Télédoc 971 - 75012 PARIS ; tél. 01 53 18 10 91 ; fax 01 53 18 95 01 au plus tard le 28 février de l'année en cause.

Les demandes reçues après cette date prendront effet à compter de la campagne ISF de l'année n+1.

D. SOCIÉTÉS CIVILES IMMOBILIÈRES

23La possibilité de reproduire par procédés informatiques la déclaration des sociétés immobilières non soumises à l'impôt sur les sociétés et non dotées de la transparence fiscale concerne l'imprimé n° 2072, son annexe le feuillet intercalaire n° 2072-I et les bulletins individuels par associés.

Cette faculté est subordonnée à l'obtention préalable d'un agrément accordé par l'administration au concepteur du logiciel d'édition.

À compter des imprimés qui sont déposés en 1998, relatifs à la déclaration des résultats de 1997, l'agrément doit être demandé aux Directions Régionales des Impôts.

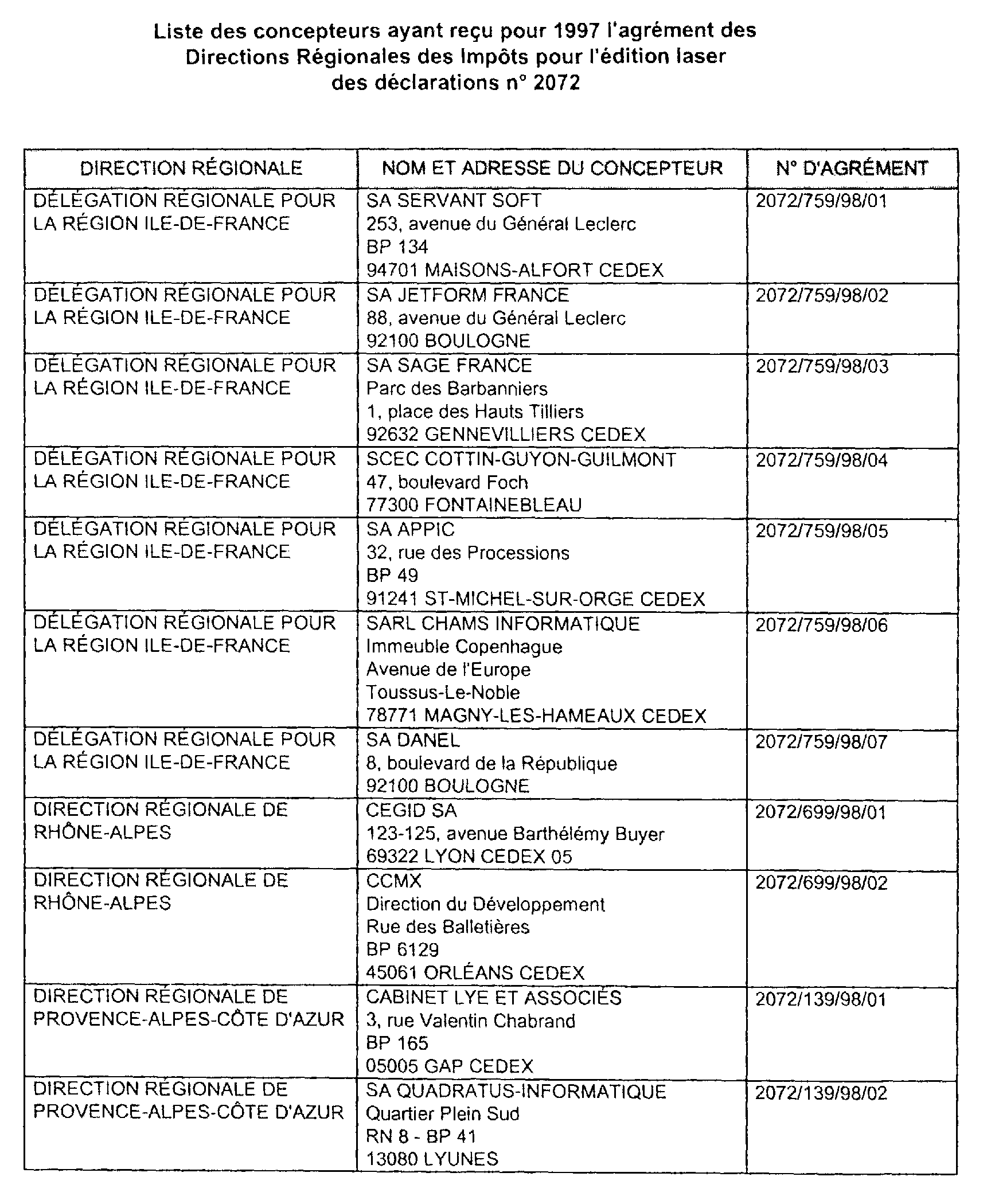

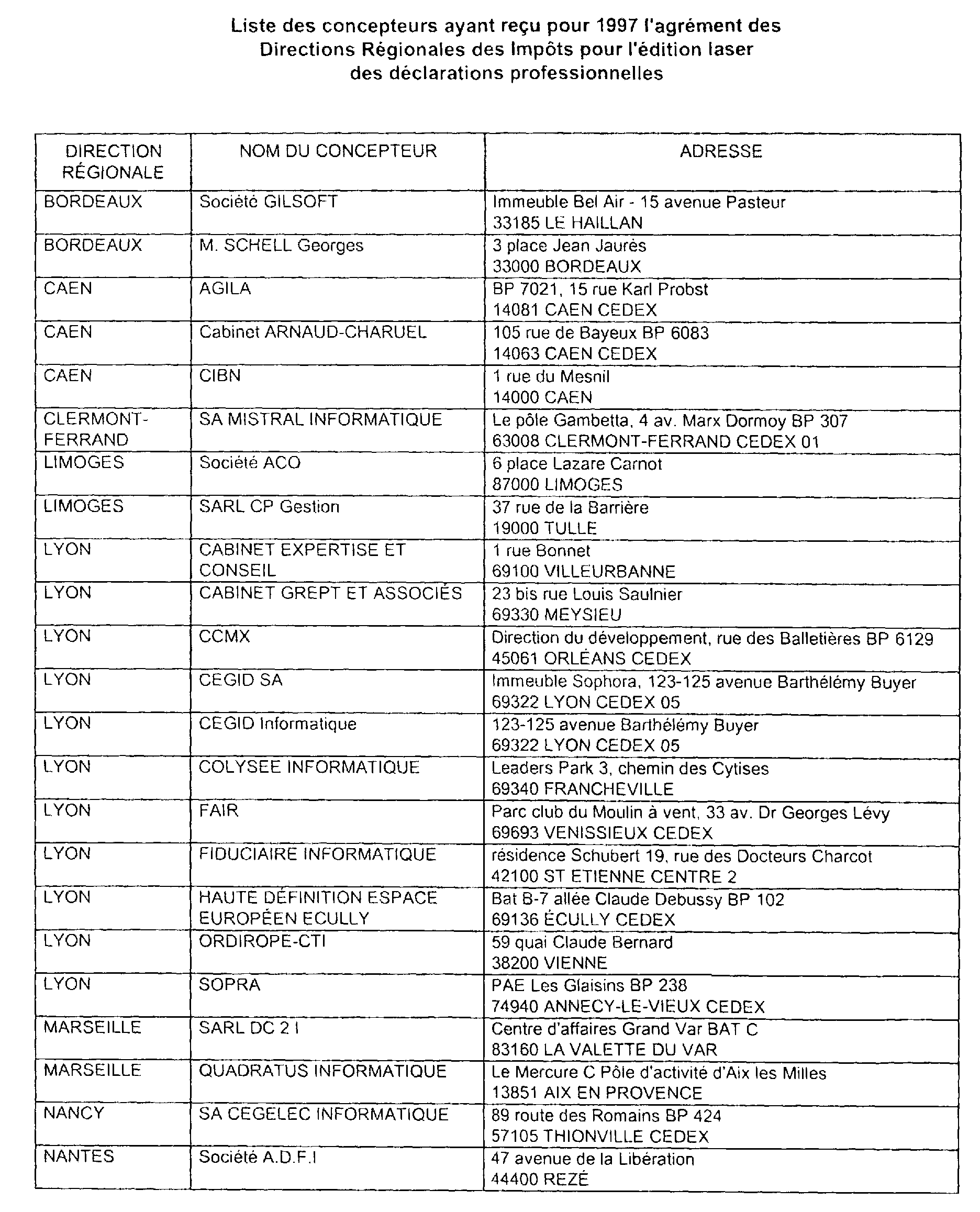

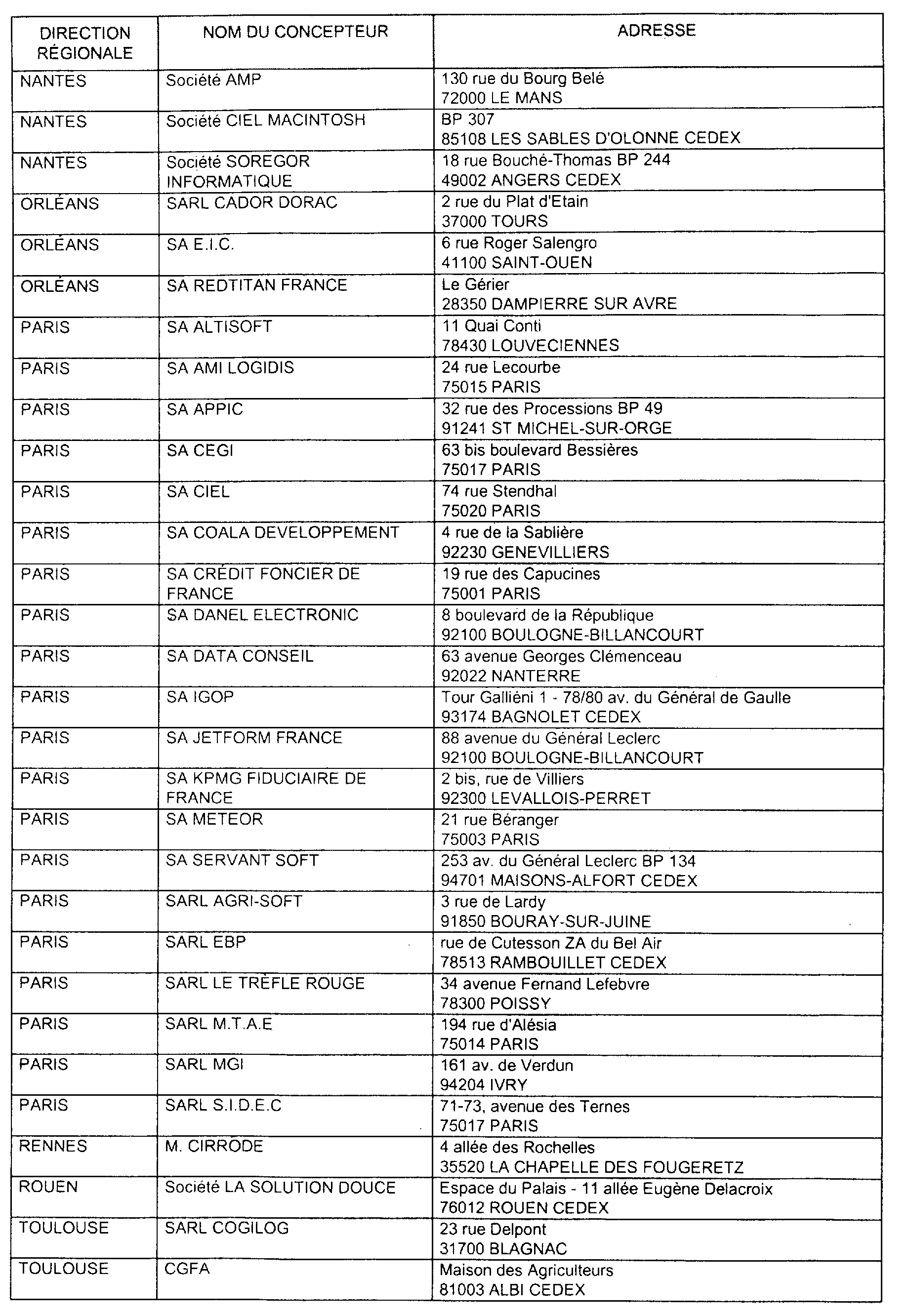

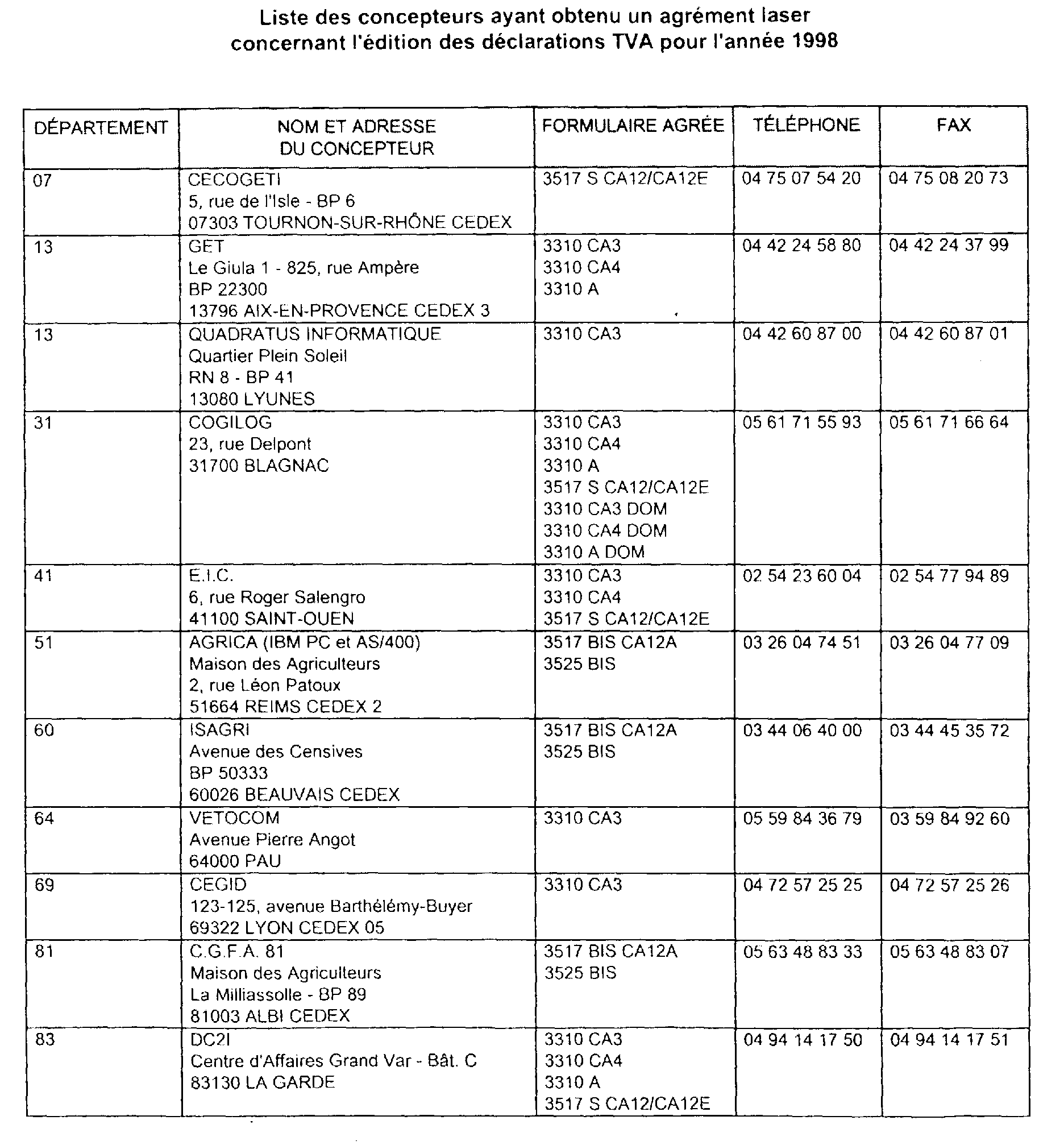

La liste des concepteurs ayant reçu l'agrément des Directions Régionales des Impôts en 1998 figure en annexe III.

1. Présentation - Contexture des formulaires.

24Les déclarations déposées doivent être conformes au formulaire le plus récent édité par la Direction Générale des Impôts.

Ce formulaire fait l'objet d'une mise à jour annuelle en fin d'année pour tenir compte des modifications législatives intervenues au cours de l'année.

a. Format et impression des imprimés.

25L'édition des documents doit être réalisée dans un format identique aux modèles fournis par l'administration.

La police de caractères utilisée pour reproduire les documents doit si possible être similaire à celle des modèles fournis par l'administration.

Une police de taille différente sera utilisée pour déclarer les données.

Toutefois, si les matériels d'édition utilisés ne permettent pas le respect de ces contraintes, les documents produits pourront être composés de feuillets au format A3 ou A4 recto-verso ou recto. Dans ce cas, la dénomination et l'adresse de la société devront être indiquées sur chacun des feuillets composant la liasse. De même, les feuillets (déclaration, intercalaire n° 2072-I, bulletins individuels par associé) devront être numérotés par rapport au nombre total de pages (exemple : 1/10, 2/10, ..., 10/10).

Les feuillets séparés composant la liasse devront être agrafés ensemble.

b. Identification de la société et codification.

26Les codes et les mentions préimprimés figurant sur les imprimés administratifs doivent être exactement reproduits.

c. Positionnement et convention d'écriture.

27Les données chiffrées devront être justifiées à droite, sans centimes, avec une marge minimale de deux caractères blancs à droite et à gauche.

Les chiffres négatifs seront précédés du signe moins (-).

d. Papier utilisé.

28Les imprimés peuvent être souscrits sur papier blanc.

e. Numéro CERFA.

29Ce numéro ne doit pas être reproduit sur les déclarations éditées par procédés informatiques.

2. Mentions obligatoires.

30Les déclarations déposées doivent pouvoir être exploitées par les services des Impôts dans les conditions habituelles, sans contraintes particulières liées aux imprimés reproduits.

Lors de l'édition laser, toutes les informations préidentifiées sur les déclarations n° 2072 doivent impérativement être reproduites, à savoir :

- les coordonnées du service des impôts compétent ;

- l'identification de la société destinataire ;

- l'adresse du déclarant (quand elle est différente de l'adresse du destinataire) ;

- les codifications informatiques :

. recette, n° de dossier, clé ;

. régime et code inspection spécialisée ;

. le n° SIRET et le code activité.

Il est rappelé que les modifications des codifications du ressort des services des impôts (recette, n° de dossier, clé, régime et code inspection spécialisée) seront signalées par courrier aux déclarants.

Les changements concernant les indications préimprimées (dénomination, activité, ...) sont à mentionner dans le cadre prévu à cet effet.

Les résultats des opérations (sommes, multiplications, ...) ne doivent pas être saisis. Ils doivent être servis automatiquement par le logiciel.

3. Conditions d'obtention de l'agrément.

31 La délivrance de l'agrément est notamment subordonnée à la condition que le logiciel d'édition produise, en plus de la déclaration et du feuillet intercalaire, des bulletins individuels, pour chaque associé de la société, reproduisant intégralement les renseignements qui figurent sur le feuillet intercalaire n° 2072-I " DÉSIGNATION DES ASSOCIÉS ET RÉPARTITION DES RÉSULTATS ENTRE CHACUN D'EUX " .

L'agrément est accordé au logiciel d'édition. Il appartient donc à son concepteur (redevables, cabinets comptables, sociétés de services informatiques,...) de le solliciter.

La demande doit être adressée à la Direction Régionale des Impôts du lieu d'imposition de l'organisme concepteur du logiciel d'édition avant le 31 janvier de chaque année (à la Délégation Régionale pour la Région d'Ile-de-France pour Paris et la Région parisienne).

Elle doit être accompagnée :

- d'un modèle de déclaration, de feuillet intercalaire n° 2072-I et de bulletin individuel par associé ; l'ensemble de ces documents doit être édité avec des données chiffrées ;

- d'un descriptif sommaire du logiciel utilisé (en précisant son système d'exploitation) ;

- d'une disquette (accompagnée du mode d'emploi et d'installation).

Les Directions Régionales examinent ces projets et notifient leur décision aux demandeurs. Les réponses favorables comportent l'attribution d'un numéro d'agrément qui devra figurer en haut à gauche de chaque feuillet composant la déclaration et son intercalaire n° 2072-I et sur chaque bulletin individuel, sous la forme :

L'agrément, accordé pour l'ensemble du territoire, est annuel. La demande doit donc être renouvelée chaque année.

4. Modalités d'utilisation des déclarations n°2072 éditées par imprimante laser.

32Il appartient aux concepteurs et utilisateurs de déclarations n° 2072 éditées par imprimante laser de s'assurer chaque année de la conformité de leurs productions aux modèles administratifs et de l'exactitude des codifications informatiques qui y sont mentionnées.

L'utilisateur devra tout particulièrement veiller, en cas de modifications de sa situation (changement d'adresse, par exemple), à l'emploi des bonnes adresses et des codifications correctes. Il sera tenu informé par courrier de toutes les modifications de codifications propres à l'entreprise, afin de les intégrer sans délai au logiciel.

L'attention est appelée sur le fait que les services des Impôts refuseront et retourneront aux redevables les imprimés non conformes aux prescriptions de la présente instruction. Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront être mises en oeuvre.

Corrélativement, la Direction Régionale des Impôts compétente retirera l'agrément accordé au concepteur des modèles, si le rejet de l'imprimé lui est imputable.

Les utilisateurs du logiciel d'édition doivent informer le Centre des impôts dont ils relèvent qu'ils renoncent à recevoir les imprimés préidentifiés de l'administration, de préférence au moyen de la lettre d'option qui leur a été adressée au mois de septembre 1997 ou éventuellement par lettre jointe à la déclaration reproduite par un procédé informatique et déposée pour la première fois.

Après prise en compte de cette option, les utilisateurs qui auront renoncé à recevoir les imprimés administratifs n'en seront plus destinataires.

Par ailleurs, les sociétés immobilières qui utilisent un logiciel permettant l'édition de la déclaration n° 2072 et de l'intercalaire n° 2072-I, par imprimante laser n'adresseront au centre des impôts qu'un seul exemplaire de ces imprimés mais devront obligatoirement joindre les bulletins individuels par associé, visés ci-avant.

Les Centres des impôts refuseront les déclarations qui ne seront pas accompagnées de ces bulletins individuels.

5. Calendrier des demandes.

33Compte tenu des modifications importantes qui sont généralement apportées à la déclaration n° 2072 en fin d'année, il est préférable d'attendre la fin du mois de novembre (date à laquelle un projet de déclaration sera disponible) pour présenter une demande d'agrément.

E. DÉCLARATIONS DE TAXE PROFESSIONNELLE

34Les modalités d'édition par un procédé informatique des déclarations de taxe professionnelle sont exposés dans les BOI 6 H-1-96 , 6 H-2-96 , 6 H-3-96 , 6 H-1-97 , 6 H-2-97 , 6 H-3-97 , 6 H-1-98 et 6 H-2-98 .

F. DÉCLARATIONS DE TAXE D'APPRENTISSAGE (TA), DE PARTICIPATION AU DÉVELOPPEMENT DE LA FORMATION PROFESSIONNELLE CONTINUE (FPC) ET DE PARTICIPATION DES EMPLOYEURS À L'EFFORT DE CONSTRUCTION (PEEC)

35 Les modalités d'édition par un procédé informatique des déclarations de taxe d'apprentissage, de participation au développement de la formation professionnelle et de participation des employeurs à l'effort de construction sont exposés dans les BOI 5 L-1-97 et 5 L-6-97 .

G. PRÉLÈVEMENTS SUR LES PRODUITS DE PLACEMENTS À REVENU FIXE ET RETENUES À LA SOURCE

36Les modalités d'édition par un procédé informatique de la déclaration relative aux prélèvements sur les produits à revenus fixes et les retenues à la source sur les revenus de capitaux mobiliers sont exposés dans le BOI 5 I-5-96.

H. DÉCLARATIONS RELATIVES AUX DROITS D'ENREGISTREMENT

37Pour la déclaration n° 2739 : cf. DB 7 G 271 n° 19 .

38Pour les imprimés n°s 2705, 2706, 2709, 2651-S et 2651-2 : cf. DB 7 G 2531 n°s 2 à 4 .

ANNEXE I

ANNEXE II

ANNEXE III