B.O.I. N° 22 du 1er FEVRIER 1996

BULLETIN OFFICIEL DES IMPÔTS

6 H-1-96

N° 22 du 1er FEVRIER 1996

6 I.D.L. / 2

INSTRUCTION DU 23 JANVIER 1996

DECLARATIONS DE TAXE PROFESSIONNELLE REPRODUITES PAR UN PROCEDE INFORMATIQUE.

NOR : BUD L 9600020 J

(D.G.I. - Bureau III B 1)

Les déclarations de taxe professionnelle sont normalement souscrites sur des imprimés fournis par l'administration.

Compte tenu de l'évolution des techniques utilisées par les entreprises et des progrès des procédés d'impression laser, l'administration a décidé d'autoriser le dépôt de déclarations reproduites par voie informatique.

Les reproductions des déclarations devront recevoir une autorisation préalable, dans les conditions précisées dans la présente instruction et le cahier des charges joint en annexe.

Les entreprises qui exercent leur activité dans plus de cent communes pouvaient déjà être autorisées à éditer leurs propres déclarations : la nouvelle procédure s'applique à ces déclarations.

SECTION 1

Dispositions générales

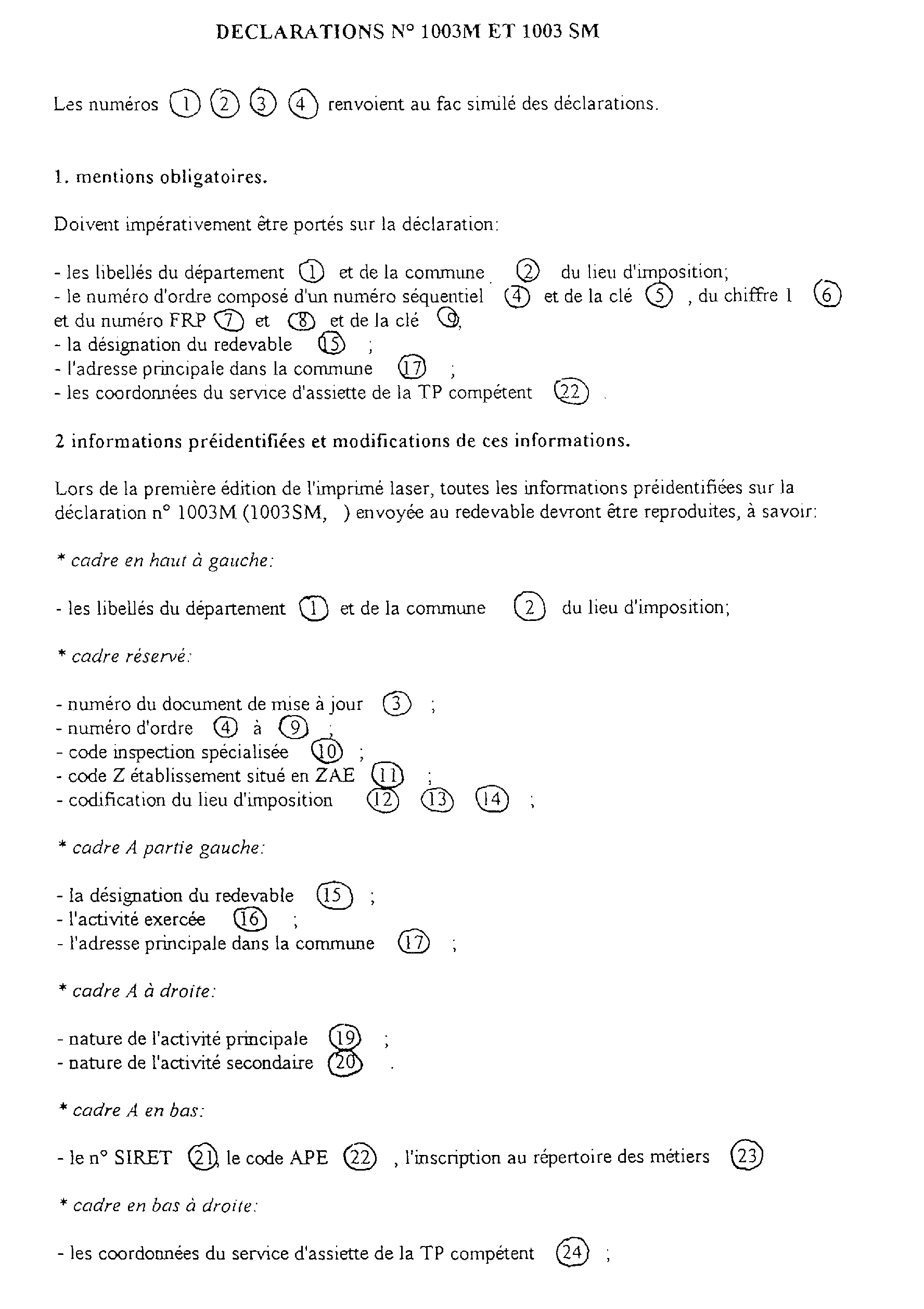

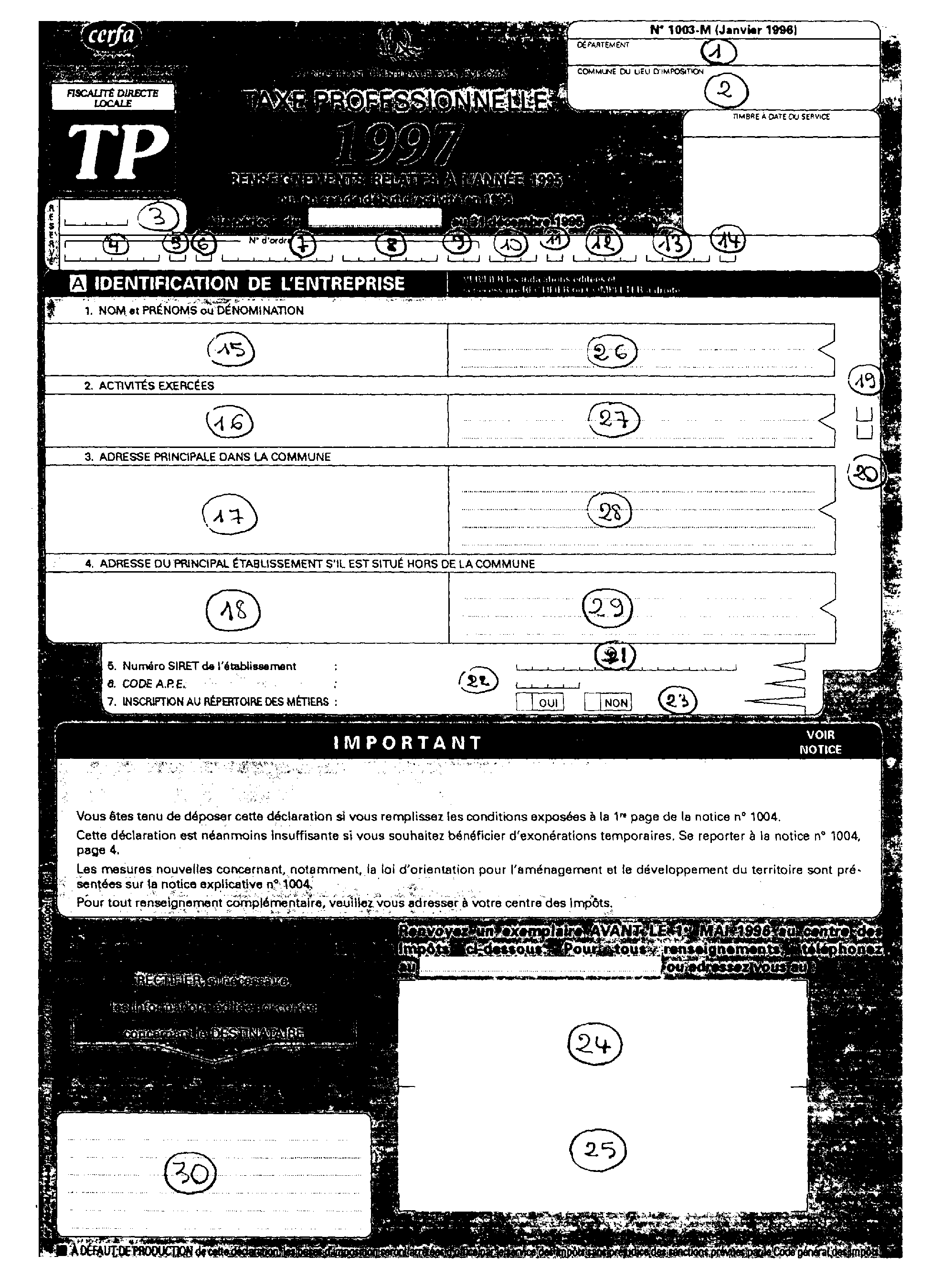

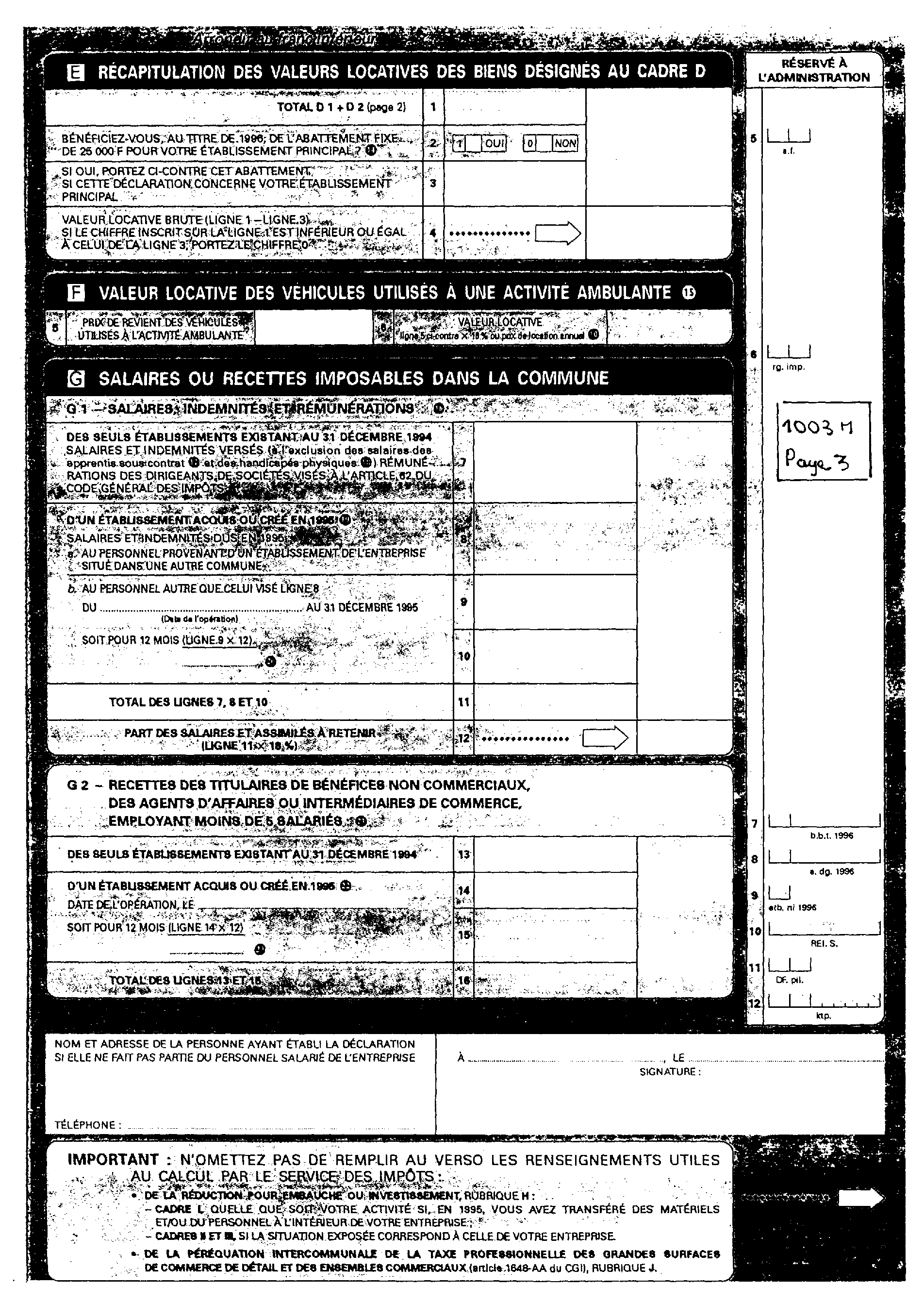

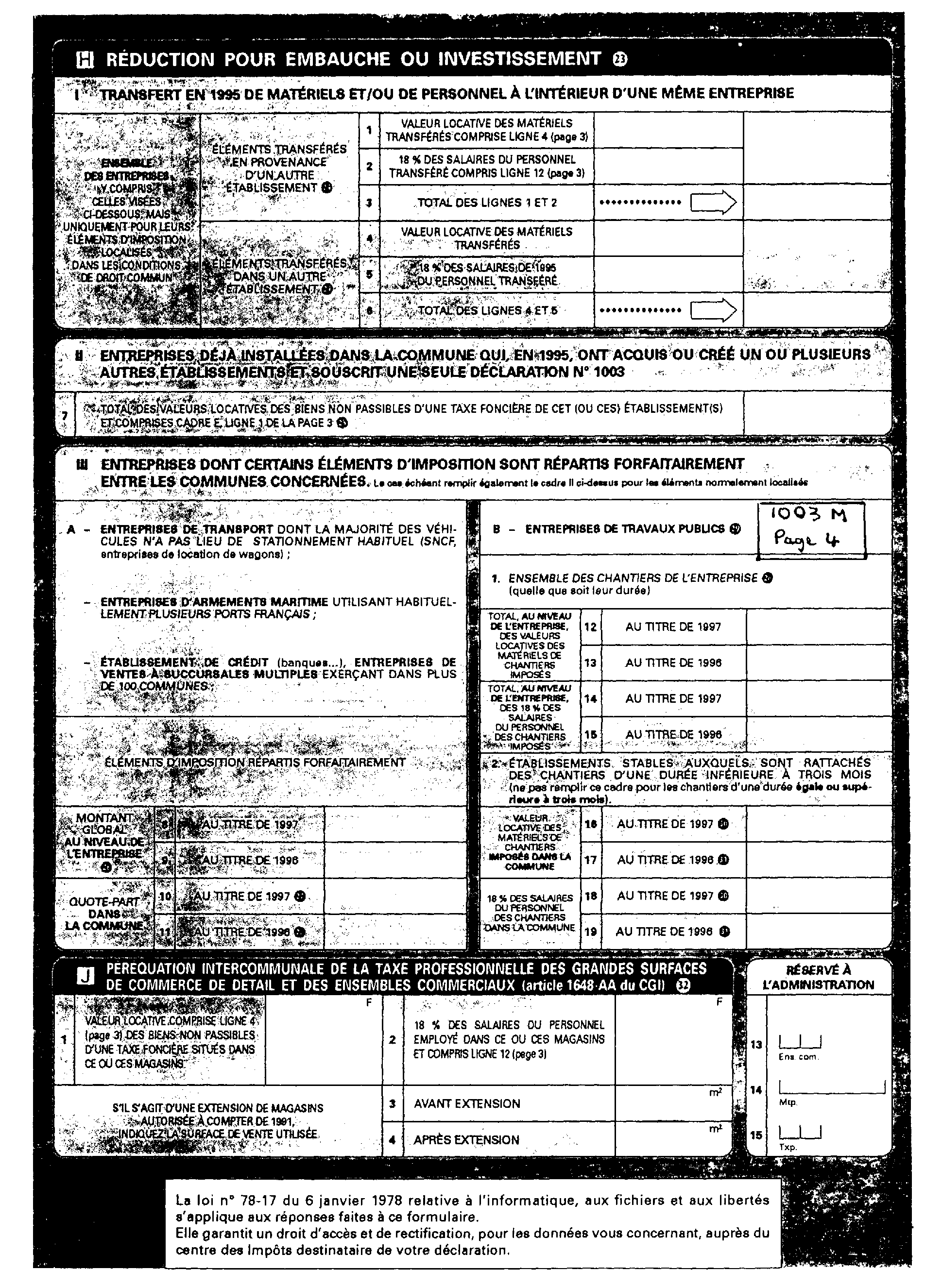

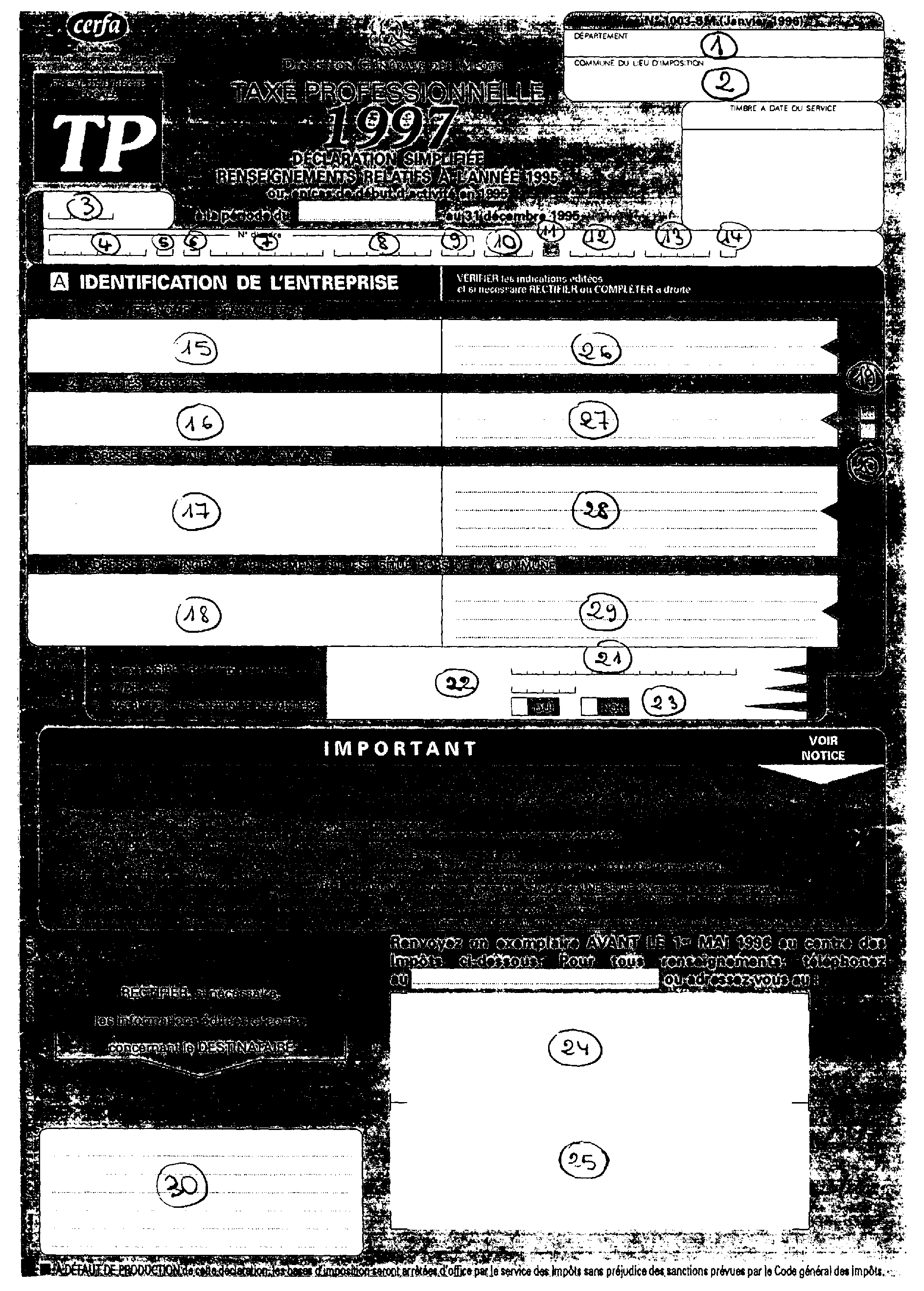

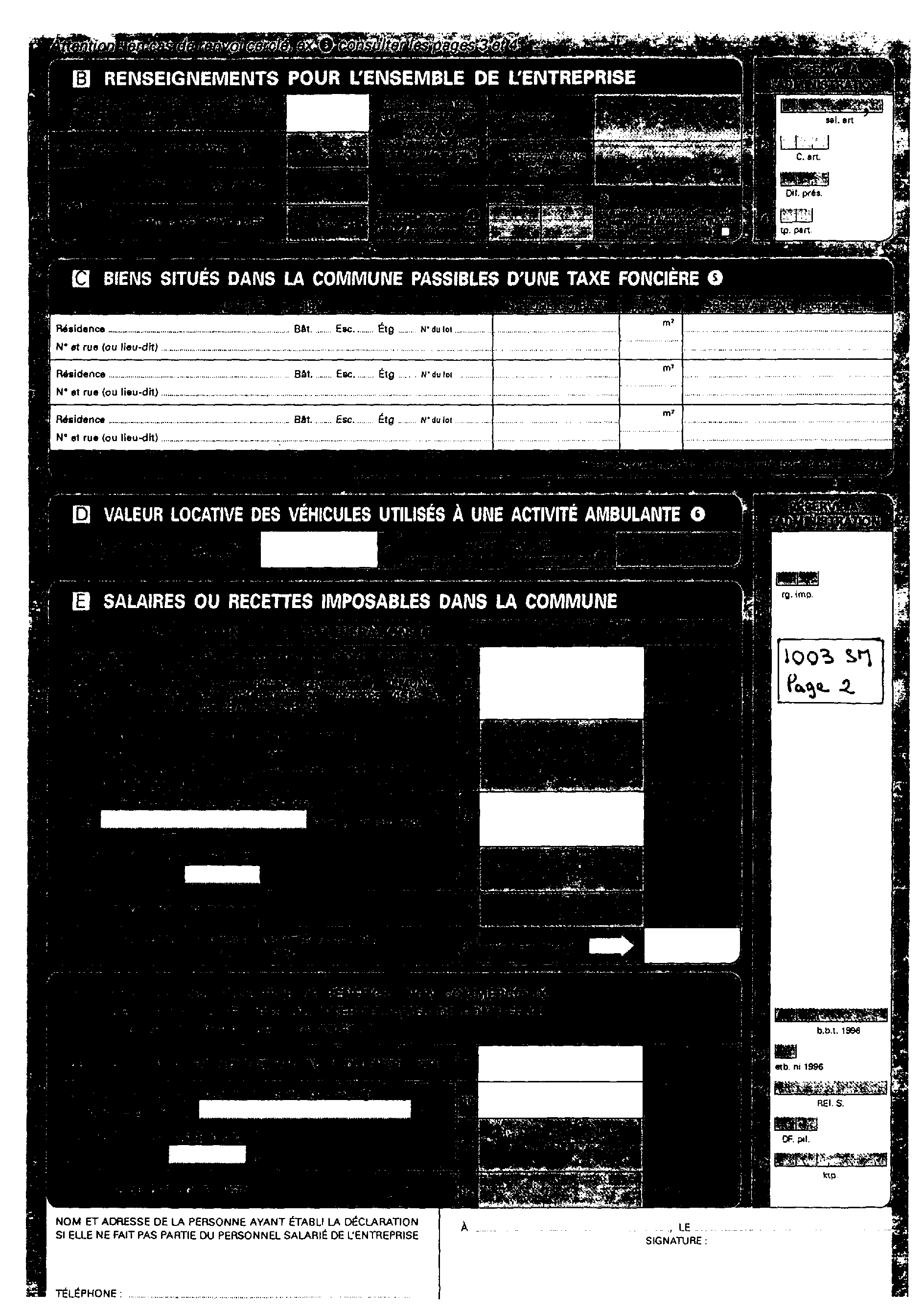

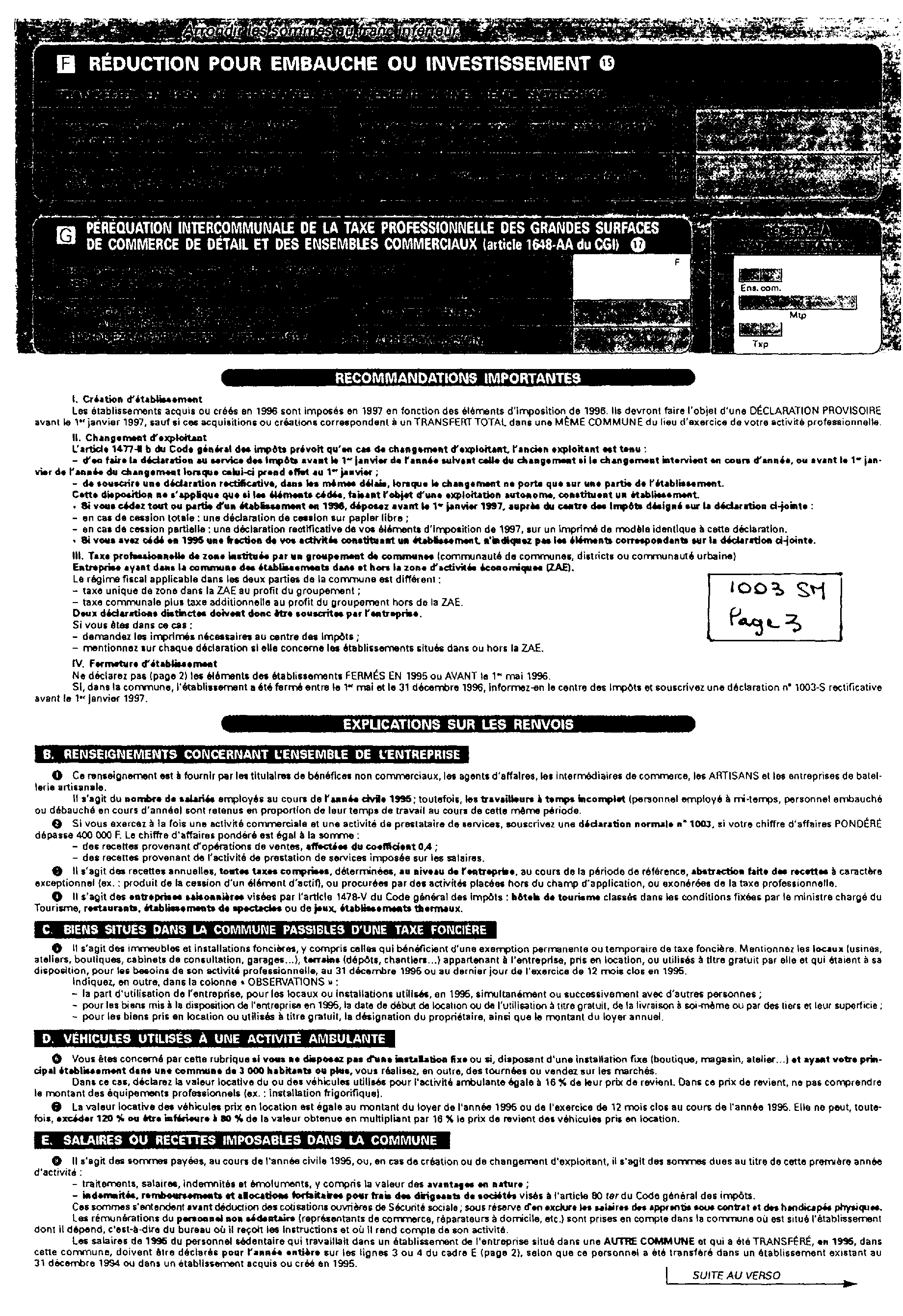

La possibilité de reproduire les déclarations concerne tous les modèles de déclaration n° 1003 utilisables pour la mise à jour de la taxe professionnelle : n°s 1003 M, 1003 SM, 1003 RM, 1003 SRM et 1003 PM.

L'autorisation est accordée au logiciel d'édition, au vu des résultats qu'il produit. Il appartient donc à son concepteur (redevables eux-mêmes, cabinets comptables, sociétés de services informatiques ...) de la solliciter.

SECTION 2

Les demandes d'autorisation

Les demandes doivent être adressées à la Direction des Services fiscaux dont relève l'établissement principal du demandeur. Elles seront accompagnées d'un modèle des formulaires produits comportant les informations préidentifiées obligatoires et les données chiffrées déclarées.

Les décisions des directions seront notifiées aux demandeurs. Les réponses favorables comporteront l'attribution d'un numéro qui devra impérativement figurer sur la page de tête des documents concernés.

L'autorisation est accordée pour l'ensemble du territoire national. Elle est annuelle. Les demandes doivent donc être renouvelées chaque année : le défaut de demande de renouvellement entraînera le retrait de l'autorisation précédemment accordée.

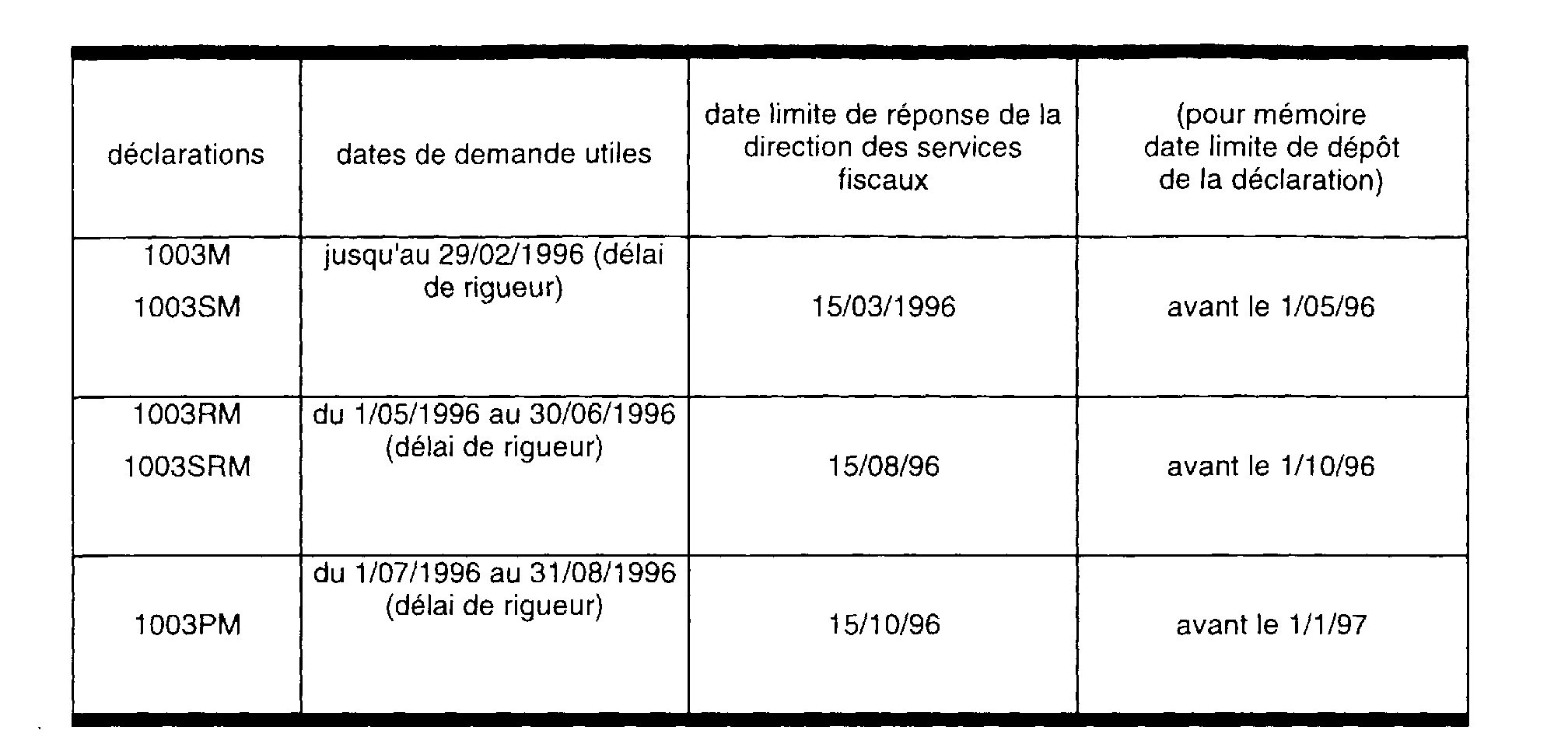

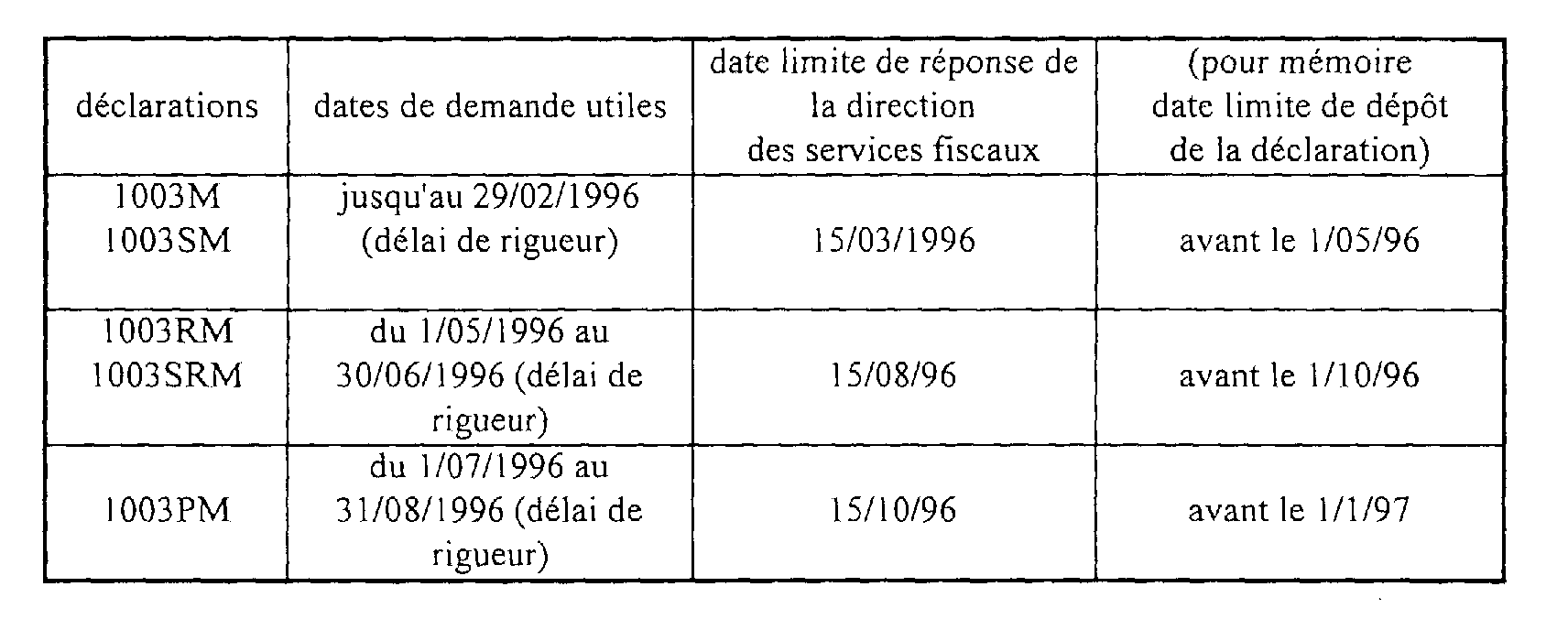

Le calendrier de dépôt des demandes et de réponse à l'administration est le suivant :

SECTION 3

Modalités d'utilisation des déclarations reproduites par un procédé informatique

Les redevables (non concepteurs) utilisant des imprimés laser conçus par les cabinets comptables et sociétés de services informatiques devront joindre aux déclarations déposées pour la première fois une lettre informant les centres des impôts concernés qu'ils renoncent à recevoir les imprimés préidentifiés de l'administration et ont connaissance des conséquences relatives aux défauts, retards et anomalies de rédaction de leurs déclarations.

Les services des impôts refuseront et retourneront aux redevables les formulaires non conformes aux prescriptions du cahier des charges.

Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront le cas échéant être mises en oeuvre.

Corrélativement la direction des services fiscaux compétente pourra retirer les autorisations accordées aux modèles de déclarations en cause si le rejet des formulaires est imputable à leur concepteur.

SECTION 4

Entrée en application

Les demandes d'autorisation peuvent être adressées aux directions des services fiscaux compétentes dès la publication de cette instruction selon le calendrier indiqué section 2.

En 1996, les formulaires administratifs (millésimés 1997) seront encore adressés aux redevables utilisateurs.

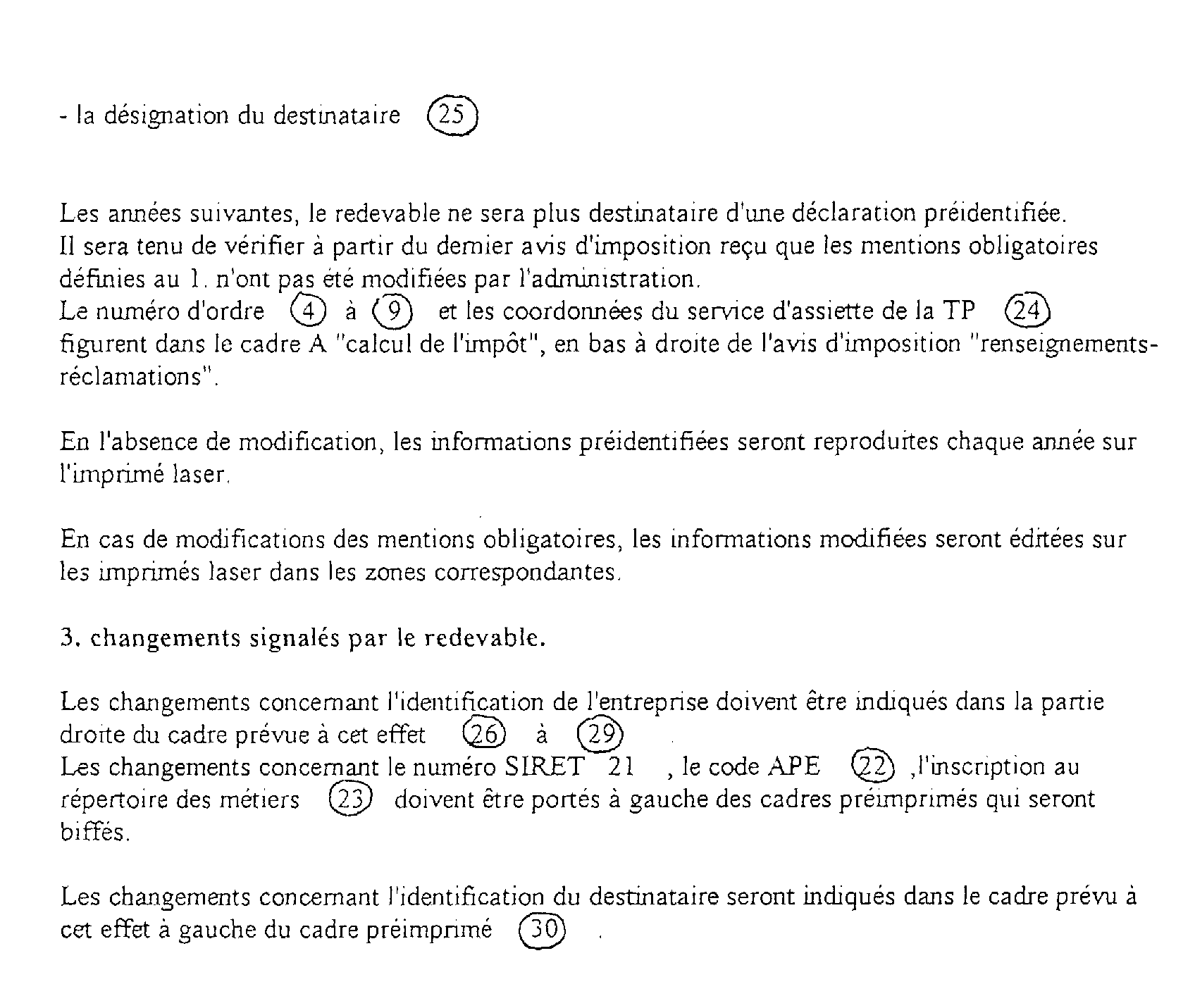

Par la suite, les utilisateurs ne recevront plus ces documents. Ils seront néanmoins tenus de s'assurer des changements éventuels des identifiants à reporter sur leurs déclarations notamment au vu des avis d'imposition.

La nouvelle procédure d'autorisation s'applique aussi aux entreprises autorisées en 1995 à souscrire leur propres déclarations n° 1003 sur l'ensemble du territoire national ou sur une partie du territoire national.

Le Sous-Directeur

Pierre DEBLOCK

•

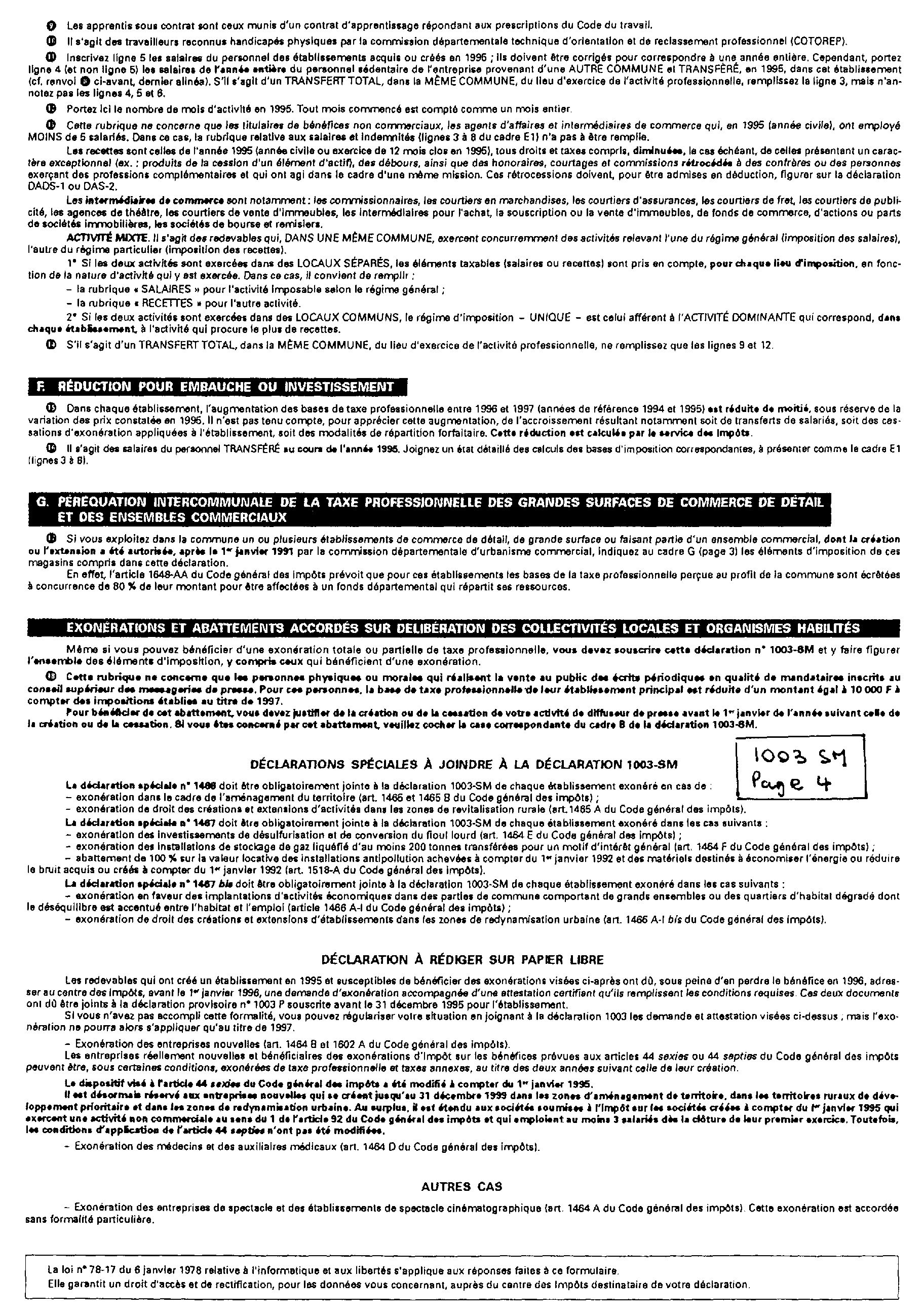

CAHIER DES CHARGES POUR L'EDITION PAR PROCEDE INFORMATIQUE DES DECLARATIONS DE TAXE PROFESSIONNELLE

Ce cahier des charges concerne l'édition des déclarations à souscrire en 1996 pour l'assiette de la taxe professionnelle de 1997.

L'annexe sera complétée en temps utile pour l'édition des déclarations n° 1003P à produire en décembre 1996.

I Présentation - Contexture des formulaires

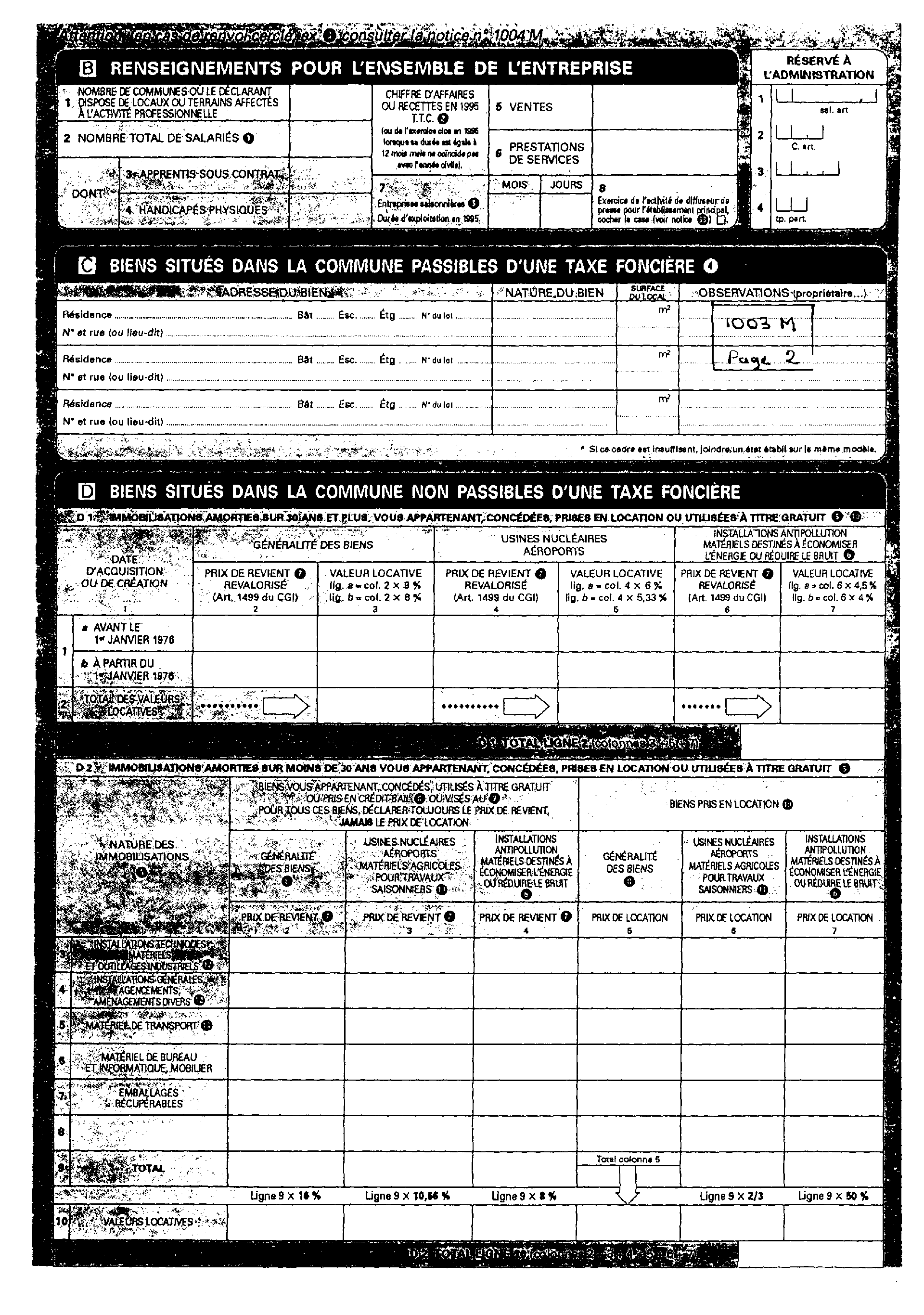

Les déclarations déposées doivent être conformes aux formulaires les plus récents édités par la Direction Générale des Impôts, qui font généralement l'objet d'une mise à jour annuelle.

1. Format et impression des imprimés.

L'édition de documents au format A 3 recto-verso, identiques aux modèles fournis par l'administration est recommandée.

Les caractères utilisés pour reproduire les documents doivent si possible être similaires à ceux des modèles fournis par l'administration.

Une police différente sera utilisée pour déclarer les données.

Toutefois, si les matériels d'édition utilisés ne permettent pas le respect de ces contraintes, les documents produits pourront être composés de feuillets au format A 3 ou A 4 recto-verso ou recto.

Ces documents devront alors obligatoirement comporter :

- toutes les zones utiles - rubriques préidentifiées, cadres et lignes à compléter par le redevable, cadres et lignes réservés à l'administration - dans l'ordre de présentation des imprimés administratifs originaux ;

- l'indication de " suite au verso " en cas de documents présentés recto-verso ;

- les références du dossier (7 premiers chiffres du numéro d'ordre ligne 2 du cadre réservé en haut de la première page des déclarations) sur chacun des différents feuillets composant les déclarations lorsque celles ci- sont reproduites par feuillets recto séparés. Les feuillets séparés composant une déclaration devront être agrafés.

2. Codification.

Les codes figurant sur les imprimés administratifs doivent être exactement reproduits.

3. Positionnement.

Les données chiffrées devront être justifiées à droite, sans centimes, avec une marge de deux caractères blancs à droite et à gauche.

4. Papier utilisé.

Les déclarations pourront être souscrites sur papier blanc.

II Mentions obligatoires

Les déclarations déposées doivent pouvoir être prises en compte par les services des impôts dans les conditions habituelles, sans contraintes particulières liées aux imprimés reproduits.

Il est donc indispensable que le numéro d'ordre soit mentionné sur les formulaires souscrits.

En outre, il est de l'intérêt du déclarant, comme de l'administration fiscale, que les déclarations soient exemptes de toute erreur mathématique.

Figurent donc en annexes, pour chacune des déclarations TP une liste des caractéristiques techniques que doivent obligatoirement respecter les logiciels d'édition.

III Conditions d'obtention et de retrait de l'autorisation

La demande peut être déposée :

- par les entreprises exerçant une activité imposable dans au moins cent communes qui souhaitent satisfaire à leurs obligations déclaratives sur des modèles spéciaux de déclaration de taxe professionnelle ;

- par les concepteurs de modèles de déclarations permettant à leurs clients (entreprises, cabinets comptables etc...) d'éditer directement à partir de leur propres équipements informatiques leurs déclarations de taxe professionnelle.

Cette demande doit :

- préciser le type de déclaration concernée et la qualité du demandeur (entreprise déclarante, concepteur de logiciel d'édition d'imprimés) ;

- être accompagnée du modèle devant être produit comportant des données chiffrées ;

- être adressée à la direction des services fiscaux dont dépend l'établissement principal du concepteur des imprimés (redevables, cabinets comptables, sociétés de services informatiques ...).

L'autorisation propre à chaque modèle de déclaration est matérialisée par le numéro délivré par la direction des services fiscaux. Le numéro approprié devra figurer en haut de la première page de chaque déclaration autorisée souscrite.

La demande doit être renouvelée chaque année dans les mêmes conditions. L'autorisation, accordée la première année sera automatiquement reconduite si le modèle de déclaration joint est conforme au cahier des charges. L'absence de notification du retrait de l'autorisation à la date limite indiquée colonne 3 du tableau ci-après vaut renouvellement tacite.

Toute demande d'une autorisation accordée ou reconduite l'année précédente non renouvelée à l'expiration du délai de rigueur visé colonne 2 du tableau précité, entraînera la notification au concepteur, dans le délai prévu, du retrait automatique de cette autorisation.

Le tableau ci-après indique le calendrier utile de la procédure d'autorisation.

IV Modalités d'utilisation des déclarations TP

Il appartient aux concepteurs d'informer les entreprises utilisatrices des logiciels d'édition de déclarations de taxe professionnelle des obligations particulières liées à leur utilisation et des conséquences pouvant en résulter.

Les utilisateurs de déclarations TP bénéficiant de l'autorisation devront s'assurer de leur conformité aux modèles administratifs et de l'exactitude des codifications informatiques qui y sont mentionnées.

Les services des impôts refuseront et retourneront aux redevables les imprimés non conformes aux prescriptions du cahier des charges.

Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront le cas échéant être mises en oeuvre.

Corrélativement la direction des services fiscaux compétente pourra retirer les autorisations accordées aux modèles de déclarations en cause si le rejet des imprimés est imputable à leur concepteur.

Déclarations n° 1003M, n° 1003SM, n° 1003RM, n° 1003SRM

Les redevables (non concepteurs) devront joindre aux déclarations reproduites par un procédé informatique déposées pour la première fois une lettre informant les centres des impôts concernés qu'ils renoncent à recevoir les imprimés préidentifiés de l'administration et ont connaissance des conséquences relatives aux défaut, retard et anomalie de rédaction de leurs déclarations.

Après délivrance des autorisations, les formulaires administratifs seront encore adressés aux redevables utilisateurs la première année.

Par la suite, les utilisateurs ne recevront plus ces documents. Ils seront néanmoins tenus de s'assurer des changements éventuels des identifiants à reporter sur les déclarations notamment au vu des avis d'imposition.

Déclarations n° 1003PM

Les déclarations n° 1003PM préidentifiées par l'administration seront envoyées aux redevables dans tous les cas.

Les redevables destinataires pourront renvoyer des déclarations autorisées sans en avertir au préalable les services fiscaux, mais celles-ci devront obligatoirement comporter toutes les informations préidentifiées sur les imprimés de l'administration.

Bien entendu, par la suite, ils ne seront pas dispensés des obligations propres au dépôt des déclarations n° 1003M et n° 1003RM s'ils utilisent aussi des modèles autorisés.

ANNEXE