SECTION 3 TARIF DES DROITS DE MUTATION PAR DÉCÈS

SECTION 3

Tarif des droits de mutation par décès

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 12 mai 1996)

Art. 674. - Il ne peut être perçu moins de 100 F dans les cas où les sommes et valeurs ne produiraient pas 100 F de droit ou taxe proportionnels ou de droit progressif.

[Tanf et limite applicables à compter du 15 janvier 1992].

Art. 777. - Les droits de mutation à titre gratuit sont fixés aux taux indiqués dans les tableaux ci-après, pour la part nette revenant à chaque ayant droit :

Sous réserve des exceptions prévues au I de l'article 794 et à l'article 795, les dons et legs faits aux établissements publics ou d'utilité publique sont soumis aux tarifs fixés pour les successions entre frères et soeurs.

Art. 778. - Bénéficient du tarif de la ligne directe les libéralités faites au profit d'enfants abandonnés par suite d'événements de guerre, lorsqu'ils ont reçu dans leur minorité des secours et des soins non interrompus pendant cinq ans au moins de la part du disposant et que celui-ci n'a pu légalement les adopter.

*

* *

1Le tarif des droits de mutation à titre gratuit applicable à chaque part héréditaire est celui en vigueur au jour du décès.

2Il est déterminé en fonction du lien de parenté unissant l'ayant droit au défunt. La représentation est sans incidence à ce titre (sur la notion de représentation, cf. supra 7 G 2112, n° 21 ). Le lien de parenté est, en principe, fixé conformément aux règles du droit civil (cf. supra 7 G 2112, n°s 10 et suiv. ).

3Le tarif est appliqué sur la part nette revenant à chaque ayant droit après abattement. Cette base d'imposition est arrondie à la dizaine de francs inférieure (CGI, annexe III, art. 261).

4Le minimum de perception est fixé par l'article 674 du CGI (100 F depuis le 15 janvier 1992) 1 . Il n'est pas applicable lorsque par le jeu des abattements ou des réductions, la part héréditaire se trouve exonérée de tout droit.

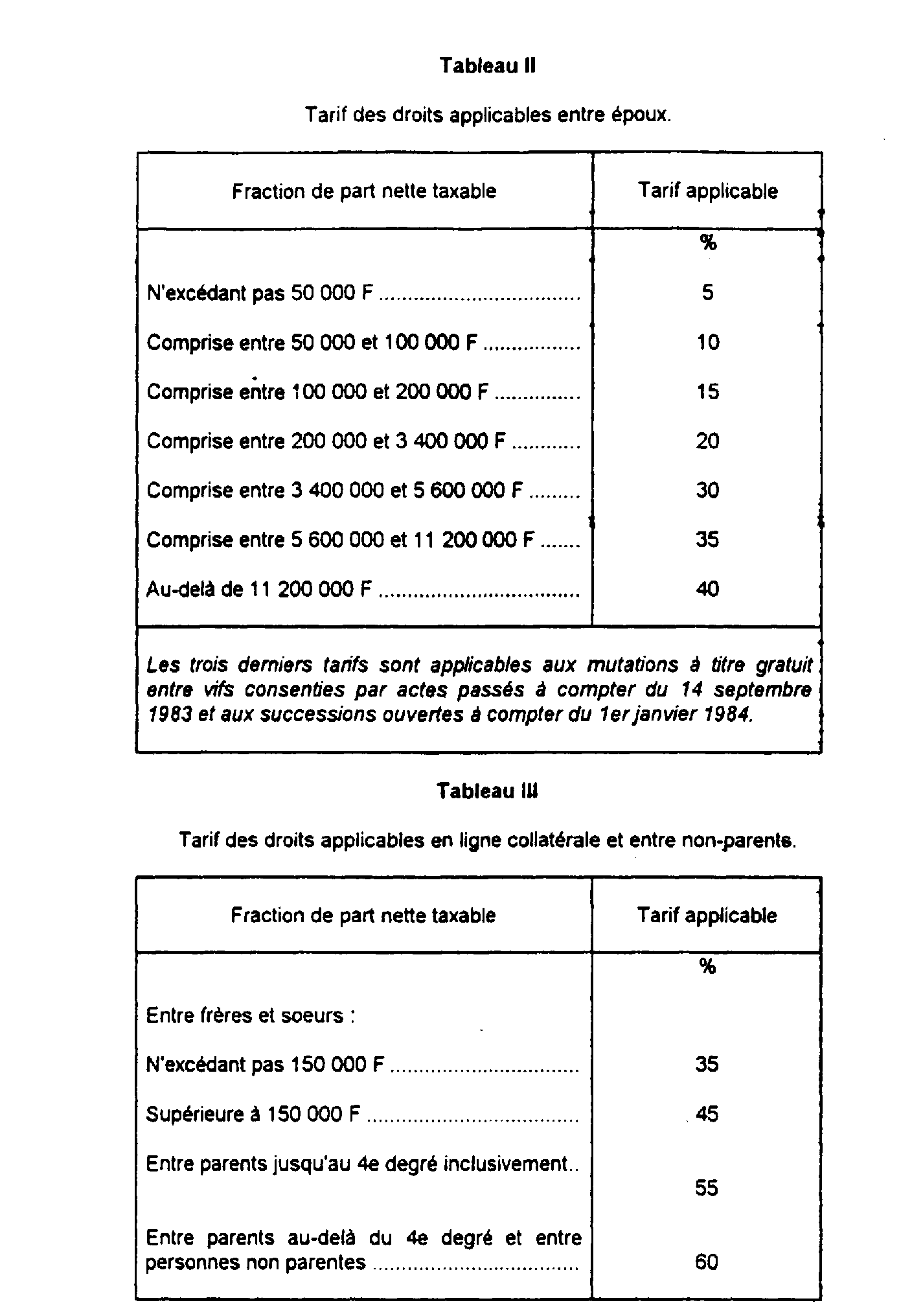

5Seront successivement examinés dans cette section les tarifs des successions 2 :

- en ligne directe (cf. infra 7 G 2431 ) ;

- entre époux (cf. infra 7 G 2432 ) ;

- entre frères et soeurs (cf. infra 7 G 2433 ) ;

- autres que les précédents (cf. infra 7 G 2434 ).

1 70 F du 1 er janvier 1986 au 14 janvier 1992.

2 Ces tarifs sont applicables aux donations.