SOUS-SECTION 1 SUCCESSIONS EN LIGNE DIRECTE

SOUS-SECTION 1

Successions en ligne directe

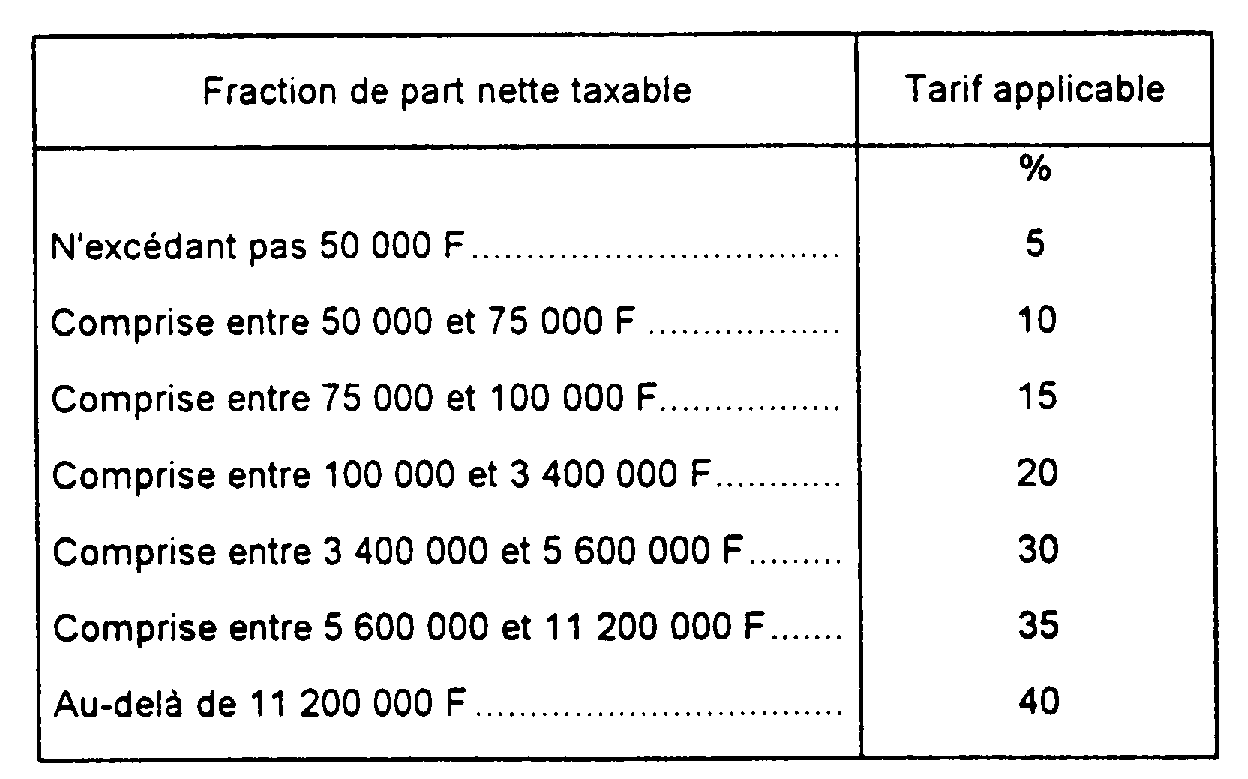

1Le tableau I de l'article 777 du CGI fixe les taux applicables aux successions en ligne directe ouvertes depuis le 1er janvier 1984 (ainsi qu'aux donations consenties par actes passés à compter du 14 septembre 1983) :

Antérieurement à l'entrée en vigueur de l'article 19 § VII de la loi du 29 décembre 1983, le tarif était uniformément de 20 % au-delà de 100 000 F.

2Le tarif est indépendant du degré de parenté. Il s'applique de la même manière à la dévolution du père au fils qu'à celle du grand-père au petit-fils.

3Bénéficient du tarif de la ligne directe, les libéralités faites au profit d'enfants abandonnés par suite d'événements de guerre, lorsqu'ils ont reçu dans leur minorité des secours et des soins non interrompus pendant cinq ans au moins de la part du disposant et que celui-ci n'a pu légalement les adopter (CGI, art. 778 ). Ce délai de cinq ans s'applique pour les donations consenties et les successions ouvertes à compter du 1er janvier 1976. Antérieurement, le délai était de six ans.

4Bénéficie également du tarif des droits de mutation à titre gratuit en ligne directe (ainsi que de l'abattement prévu à l'article 779-I du CGI, cf. supra 7 G 2421 ), le legs fait à un descendant marié sous condition d'entrée du bien légué dans la communauté conjugale. En revanche, lorsque le legs est fait aux deux époux conjointement avec stipulation que le bien légué entrera dans la communauté des légataires, il s'analyse comme un legs fait pour moitié à chacun des époux. Les droits de mutation à titre gratuit sont liquidés suivant le degré de parenté de chacun des légataires avec le défunt. Le gendre (ou la belle-fille) n'ayant pas, aux termes du Code civil, de lien de parenté avec le défunt, il ne peut bénéficier ni du tarif en ligne directe ni de l'abattement prévu à l'article 779-I du CGI.

Il en est de même pour les donations faites à un enfant marié ou à celui-ci et son conjoint avec stipulation que le bien donné entrera dans la communauté.

5En ce qui concerne les enfants adoptés et les enfants naturels, il convient de se reporter infra 7 G 2481 et 2482 .