SECTION 2 ABATTEMENTS SUR LA PART NETTE REVENANT À CHAQUE AYANT DROIT

SECTION 2

Abattements sur la part nette revenant à chaque ayant droit

1Préalablement à l'application du tarif en vigueur lors de l'ouverture de la succession sur la part nette recueillie par chaque ayant droit, il y a lieu d'effectuer un abattement.

2Cet abattement, constituant un élément du tarif, s'applique quelle que soit la nationalité du defunt ou des héritiers. Il concerne :

- les successions en ligne directe et entre époux 1 [cf. infra 7 G 2421 ] ;

- les successions entre frères et soeurs 2 [cf. infra 7 G 2422 ] ;

- les successions dont le bénéficiaire est atteint d'un handicap 1 [cf. infra 7 G 2423 ] ;

- enfin, à défaut d'autre abattement, toutes les successions 2 [cf. infra 7 G 2424 ].

SOUS-SECTION 1

Abattement applicable en ligne directe et entre époux

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 12 mai 1996)

Art. 779. - I. Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 330.000 F sur la part du conjoint survivant et de 300.000 F sur la part de chacun des ascendants et sur la part de chacun des enfants vivants ou représentés [Les abattements de 330.000 F et 300.000 F sont applicables aux mutations à titre gratuit entre vifs consenties par actes passés à compter du lerjanvier 1992 et aux successions ouvertes à compter de la même date].

Entre les représentants des enfants prédécédés, cet abattement se divise d'après les règles de la dévolution légale.

En cas de donation, les enfants décédés du donateur sont, pour l'application de rabattement, représentés par leurs descendants donataires dans les conditions prévues par le code civil en matière de représentation successorale.

*

* *

A. QUOTITÉ DE L'ABATTEMENT

1 Aux termes de l'article 779-I du CGI, pour la perception des droits de mutation à titre gratuit, il est effectué un abattement :

- sur la part du conjoint survivant ;

- sur la part de chacun des ascendants ;

- et sur la part de chacun des enfants vivants ou représentés.

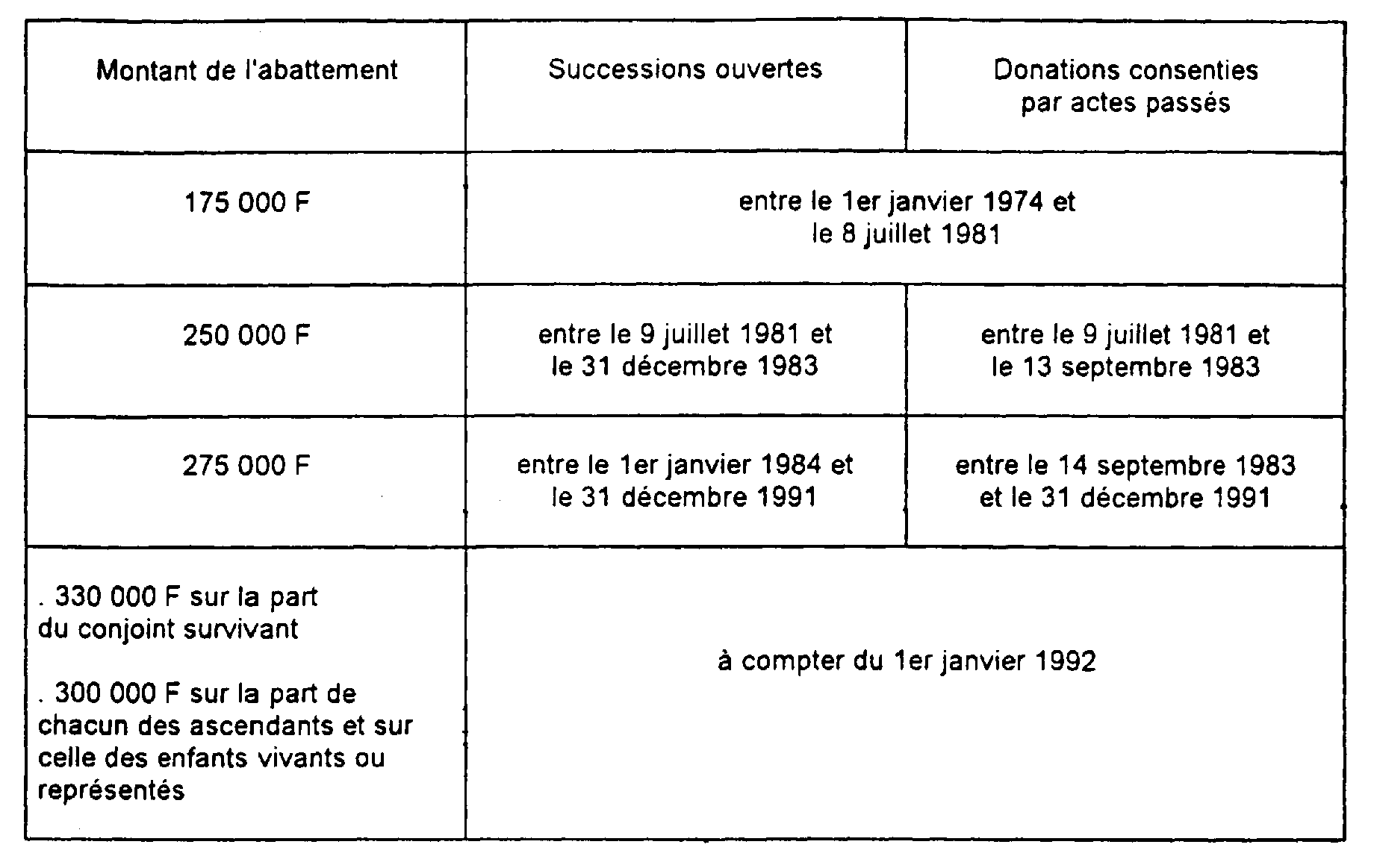

2 La quotité de cet abattement a évolué dans le temps, comme indiqué au tableau ci-après :

B. PERSONNES BÉNÉFICIAIRES DE L'ABATTEMENT

3Il convient de remarquer que si l'abattement s'applique sans limitation de degré aux ascendants, il est limité aux enfants du défunt et à leurs représentants. Ainsi n'en bénéficie pas le legs fait à un petit-enfant du vivant de son auteur.

Strictement, le petit-enfant appelé à la succession de son grand-père par suite du prédécès de son père, enfant unique, ne devrait pas bénéficier de l'abattement car il vient à la succession de son propre chef et non par représentation ; toutefois, l'administration a décidé d'écarter cette application rigoureuse de l'article 779-I du CGI.

Cette solution s'applique également lorsque le petit-enfant est appelé à la succession de son aïeul par suite de l'indignité de son auteur vivant.

Il est susceptible de s'appliquer dès lors que l'impôt est liquidé au tarif prévu pour les successions en ligne directe, et entre époux. Il peut donc bénéficier à la part recueillie par un enfant adoptif entrant dans les exceptions de l'article 786 du CGI.

C. CARACTÈRE PERSONNEL DE L'ABATTEMENT

4L'abattement est personnel, La part non utilisée par un héritier ne peut pas profiter aux autres héritiers. Entre les représentants des enfants prédécédés, l'abattement se divise d'après les règles de la dévolution légale c'est-à-dire abstraction faite de tous les avantages particuliers qui ont pu être consentis par le défunt à certains de ses descendants.

D. REMARQUE

5Pour l'application des abattements :

- en cas de renonciation, cf. infra 7 G 2483 ;

- en cas de donations antérieures, cf. infra 7 G 245 .

1 Cet abattement s'applique à toutes les mutations à titre gratuit (successions ou donations).

2 Cet abattement ne s'applique qu'en matière de succession.