SOUS-SECTION 2 SUCCESSIONS ENTRE ÉPOUX

SOUS-SECTION 2

Successions entre époux

A. TARIF APPLICABLE

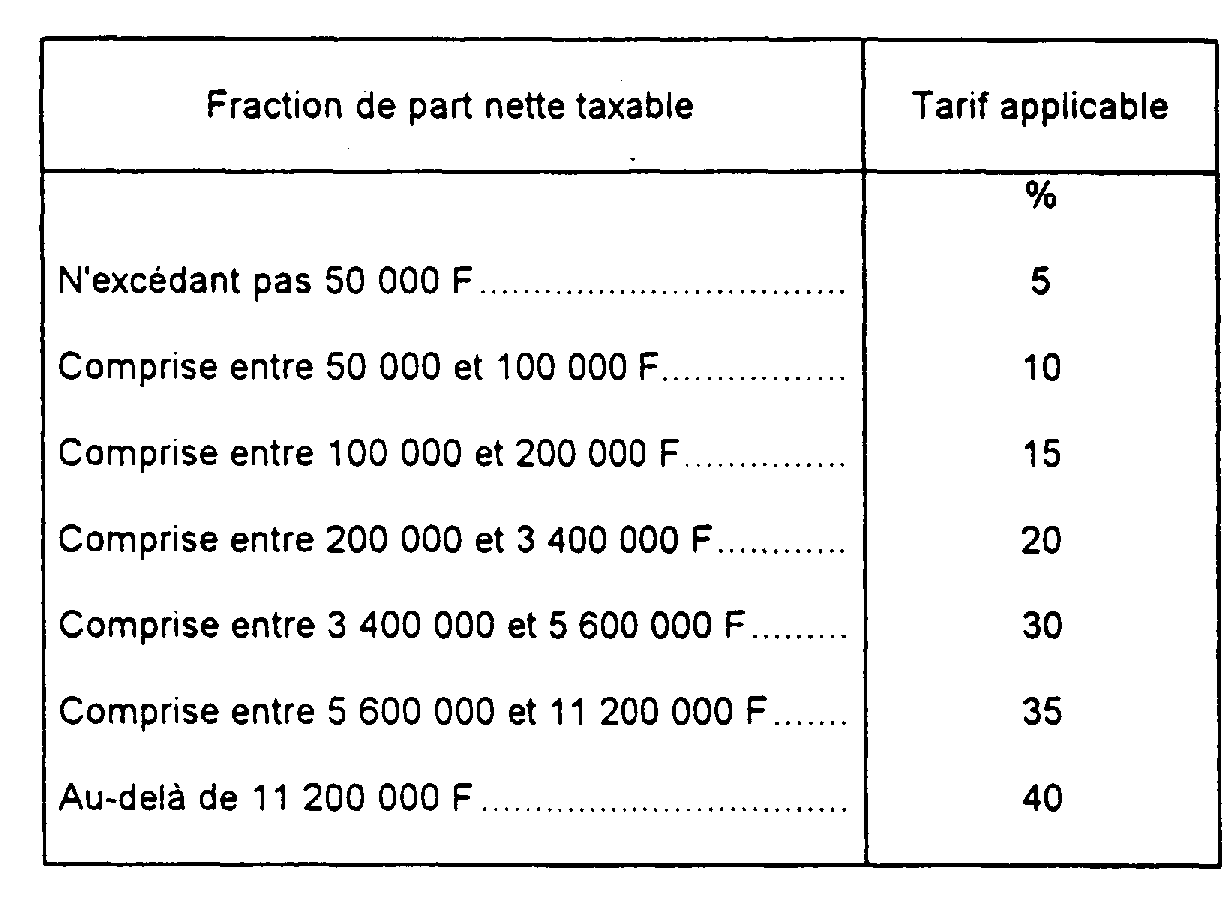

1Le tableau II de l'article 777 du CGI fixe les taux applicables aux successions entre époux 1 :

B. CAS PARTICULIERS

2L'article 171 du Code civil prévoit que le Président de la République peut, pour des motifs graves, autoriser la célébration du mariage si l'un des futurs époux est décédé, après l'accomplissement de formalités officielles marquant sans équivoque son consentement.

Ce texte précise, d'une part, que les effets du mariage remontent à la date du jour précédant celui du décès de l'époux, d'autre part, que ce mariage n'entraîne aucun droit de succession ab intestat au profit de l'époux survivant et qu'aucun régime matrimonial n'est réputé avoir existé entre les époux.

Les droits de mutation par décès exigibles sur les legs ou donations à cause de mort que l'époux défunt a consenti à la personne qui est devenue son époux doivent être soumis au régime fiscal des transmissions entre époux.

3Tout lien étant rompu entre conjoints divorcés, les libéralités accordées à un époux divorcé par son ex-conjoint supportent, quelle que soit la date du testament, le tarif entre personnes non parentes ou, le cas échéant, celui fixé pour le lien de parenté existant en dehors du mariage.

Toutefois, il y a lieu d'appliquer le tarif entre époux aux donations à cause de mort consenties par contrat de mariage et aux donations éventuelles entre époux consenties pendant le mariage et non révoquées.

1 Taux applicables aux successions ouvertes depuis le 1er janvier 1984 et aux donations consentie depuis le 14 septembre 1983. Antérieurement, le tarif était uniformément de 20 % au-delà de 200 000 F.