SOUS-SECTION 3 EXONÉRATIONS

SOUS-SECTION 3

Exonérations

Les cas d'exonération limitativement prévus par la loi appartiennent à l'une des quatre catégories suivantes :

- les exonérations à caractère permanent ;

- les exonérations à caractère temporaire ;

- les exonérations à caractère provisoire ;

- les exonérations à caractère conditionnel.

A. EXONÉRATIONS À CARACTÈRE PERMANENT

I. Cessions de titres acquis dans le cadre de la législation sur la participation des salariés aux résultats de l'entreprise et sur l'actionnariat des salariés, à la condition que ces titres revêtent la forme nominative et comportent la mention d'origine 1

(CGI, art. 92 D-4° , cf. DB 5 F 1154 )

1Cette exonération est strictement limitée aux cessions de titres acquis dans le cadre :

- de l'ordonnance n° 86-1134 du 21 octobre 1986, codifiée notamment aux articles L. 442-1 et suivants du code du travail (participation des salariés aux résultats de l'entreprise) ;

- de la législation sur l'actionnariat dans les entreprises : titres acquis dans le cadre d'émission ou d'achats en bourse d'actions réservées aux salariés (cf. les articles 208-9 et suivants de la loi n° 66-537 du 24 juillet 1966 modifiée) ;

- des législations visées à l'article 81-20° du CGI (ancienne édition).

Sauf option contraire, l'exonération s'applique également aux cessions d'actions acquises à la suite d'options de souscription ou d'achat d'actions par les salariés ouvertes avant le 1er janvier 1984 (rapp. DB 5 G 4511, n° 30 ).

Distribution gratuite d'actions en vertu de la loi n° 80-834 du 24 octobre 1980.

2L'article 92 D-4° du CGI est applicable aux cessions de titres acquis par les salariés en application de la loi n° 80-834 du 24 octobre 1980 (JO du 25 octobre) créant une distribution d'actions en faveur des salariés des entreprises industrielles et commerciales. Lorsque les actions distribuées aux salariés remplissent les deux conditions susvisées, c'est-à-dire la mise au nominatif et l'apposition de la mention d'origine.

Il en va différemment, en revanche, lorsque, comme l'a prévu l'article 11-I de la loi du 24 octobre 1980, les actions n'ont pas revêtu la forme nominative. À défaut de respecter l'une des deux conditions de l'exonération, les cessions de ces titres, créés au porteur, ne peuvent qu'être passibles de l'impôt.

Toutefois, afin de ne pas pénaliser les salariés auxquels sont distribuées des actions au porteur, il a été décidé d'admettre ces titres au bénéfice de l'exonération prévue par l'article 92 D-4° du CGI sous la seule condition que la preuve de leur origine soit apportée.

En pratique, cette preuve pourra résulter :

- soit, en cas de cession pendant la période d'incessibilité 2 , de l'apposition de la mention d'origine sur les certificats nominatifs remis aux salariés par les intermédiaires agréés auprès desquels les actions sont déposées (article 11-I précité) ;

- soit, en cas de cession après la période d'incessibilité, d'une attestation délivrée par la société émettrice suivant laquelle les actions ont été effectivement acquises en application de la loi du 24 octobre 1980.

II. Cessions de titres effectuées dans le cadre d'un engagement d'épargne à long terme

(CGI, art. 92 D-5° )

3L'article 92 D-5° du CGI pose le principe de l'exonération des cessions de titres effectuées dans le cadre d'un compte d'épargne à long terme (CELT).

Il n'y a donc pas lieu de prendre en considération ces cessions, dès lors que le compte fonctionne conformément aux dispositions qui le régissent (CGI, art. 163 bis A).

Pour les gains réalisés dans le cadre d'un engagement d'épargne à long terme dont les conditions cessent d'être respectées, cf. DB 5 G 4511, n° 29 .

III. Opérations réalisées par les contribuables qui effectuent des placements en report

4L'article 92 D-6° du CGI prévoit que les profits réalisés dans le cadre de placements en report, par les contribuables effectuant de tels placements, ne sont pas pris en compte pour l'application de l'article 92 B du CGI.

Remarques :

- ces profits (intérêt de report) constituent des revenus de créances, soumis à l'impôt dans les conditions prévues aux articles 125 et 125 A du CGI ;

- les opérations de bourse effectuées dans le cadre des placements en report sont exonérées de l'impôt sur les opérations de bourse.

IV. Cessions effectuées dans le cadre de leur gestion, par les fonds communs de placement constitués en application des législations sur la participation des salariés aux résultats des entreprises et les plans d'épargne d'entreprise et rachats de parts de tels fonds

(CGI, art. 92 D-2° )

5Voir DB 5 G 4551, n° 32 .

V. Cessions effectuées dans le cadre de leur gestion par les autres fonds communs de placement sous réserve qu'aucune personne physique agissant directement ou par personne interposée ne possède plus de 10 % des parts du fonds

(CGI, art. 92 D-3° )

6Voir DB 5 G 4551, n°s 5 à 9 et plus particulièrement les modalités d'imposition décrites au n° 7 en cas de dépassement du pourcentage.

VI. Cessions et rachats de parts de fonds communs de placement à risques

(CGI, art. 92 G )

7Exonération sous certaines conditions, voir DB 5 G 4551, n°s 39 et suivants ainsi que DB 5 G 4511, n° 27 .

VII. Cessions de valeurs mobilières par les fonds salariaux

8L'article 76 de la loi de finances pour 1984 (n° 83 -1179 du 29 décembre 1983) a prévu la création de fonds salariaux destinés à recueillir l'épargne des salariés, afin de financer des investissements productifs ou des opérations tendant à la création d'emplois ou à la réduction de la durée de travail.

Les sommes versées dans les fonds salariaux demeurent indisponibles pendant au moins cinq ans ; toutefois, sur demande du salarié ou de ses ayants-droit, ces sommes peuvent faire l'objet d'un déblocage anticipé dans certaines situations (cf. loi de finances pour 1984, art. 76-I).

La logique du régime de taxation des revenus des sommes déposées dans un fonds salarial aurait dû conduire à taxer les plus-values réalisées lors de la cession de valeurs mobilières par le fonds au nom des salariés, dès l'inscription à leur compte dans le fonds de la quote-part de plus-value leur revenant.

Toutefois, par mesure de simplification et de cohérence avec le régime applicable aux cessions effectuées par les fonds communs de placement constitués en application des législations sur la participation et les plans d'épargne d'entreprise, il a été décidé que l'exonération des plus-values prévue par l'article 92 D-4° du CGI serait applicable aux plus-values réalisées dans le cadre d'un fonds salarial, quelle que soit la forme de placement choisie. Cette exonération est applicable sous réserve que les plus-values restent indisponibles dans le fonds dans les mêmes conditions que pour les versements prévus par l'article 76-I de la loi de finances pour 1984.

Ces plus-values ne peuvent être considérées comme constituant un dépôt du salarié.

Remarques :

L'article 35 de l'ordonnance n° 86-1134 du 21 octobre 1986 (JO du 23 octobre) relative à l'intéressement et à la participation des salariés aux résultats de l'entreprise et à l'actionnariat des salariés dispose qu'à compter de la publication de ladite ordonnance aucun fonds salarial tel que prévu aux articles L. 471-1 à L. 471-3 du code du travail ne peut être créé.

L'article 90 de la loi de finances pour 1997 a supprimé, en abrogeant les articles 199 octies et 199 octies A du CGI, la réduction d'impôt accordée au titre des versements effectués aux fonds salariaux (cf. BOI 5 B-4-98).

VIII. Cession ou rachat de parts de FCIMT 3 ou dissolution du fonds

9L'imposition est établie dans les conditions prévues pour les particuliers qui réalisent des profits sur les marchés à terme (articles 150 undecies et 92-2 du CGI ; cf. DB 5 G 46 ).

XI. Remboursement ou rachat d'obligations

10Se reporter aux commentaires DB 5 G 4511, n°s 35 et 44 .

XII. Opérations de bourse réalisées par un club d'investissement

11Lorsque celui-ci bénéficie d'un régime simplifié d'imposition, les gains nets retirés d'opérations de bourse effectuées par le club durant son existence échappent à toute taxation (cf. DB 5 G 4552, n° 2 ).

XIII. Cessions de titres réalisées au sein d'un PEA (article 157-5° bis du CGI)

12L'exonération, notamment des plus-values procurées par les placements effectués dans le cadre du PEA, n'est toutefois acquise qu'à la condition que l'épargne constituée soit conservée pendant au moins cinq ans à compter de la date d'ouverture du plan.

13Lorsque cette condition est respectée, les cessions de titres exonérées au sein du PEA appellent les précisions suivantes :

1. leurs montants ne sont pas pris en compte pour l'appréciation du franchissement du seuil d'imposition prévu à l'article 92 B-I du CGI ;

2. les moins-values subies ne sont ni imputables, ni reportables sur des plus-values de même nature qui seraient réalisées hors du PEA (cf. DB 5 G 4524, n° 2 et 5 G 4554, n° 6 ).

En ce qui concerne l'étude du PEA, se reporter DB 5 G 4554 .

En ce qui concerne la cession ultérieure de titres ayant figuré sur un PEA, se reporter DB 5 G 4511, n° 28 et 5 G 4554, n° 42 .

B. EXONÉRATIONS À CARACTÈRE TEMPORAIRE

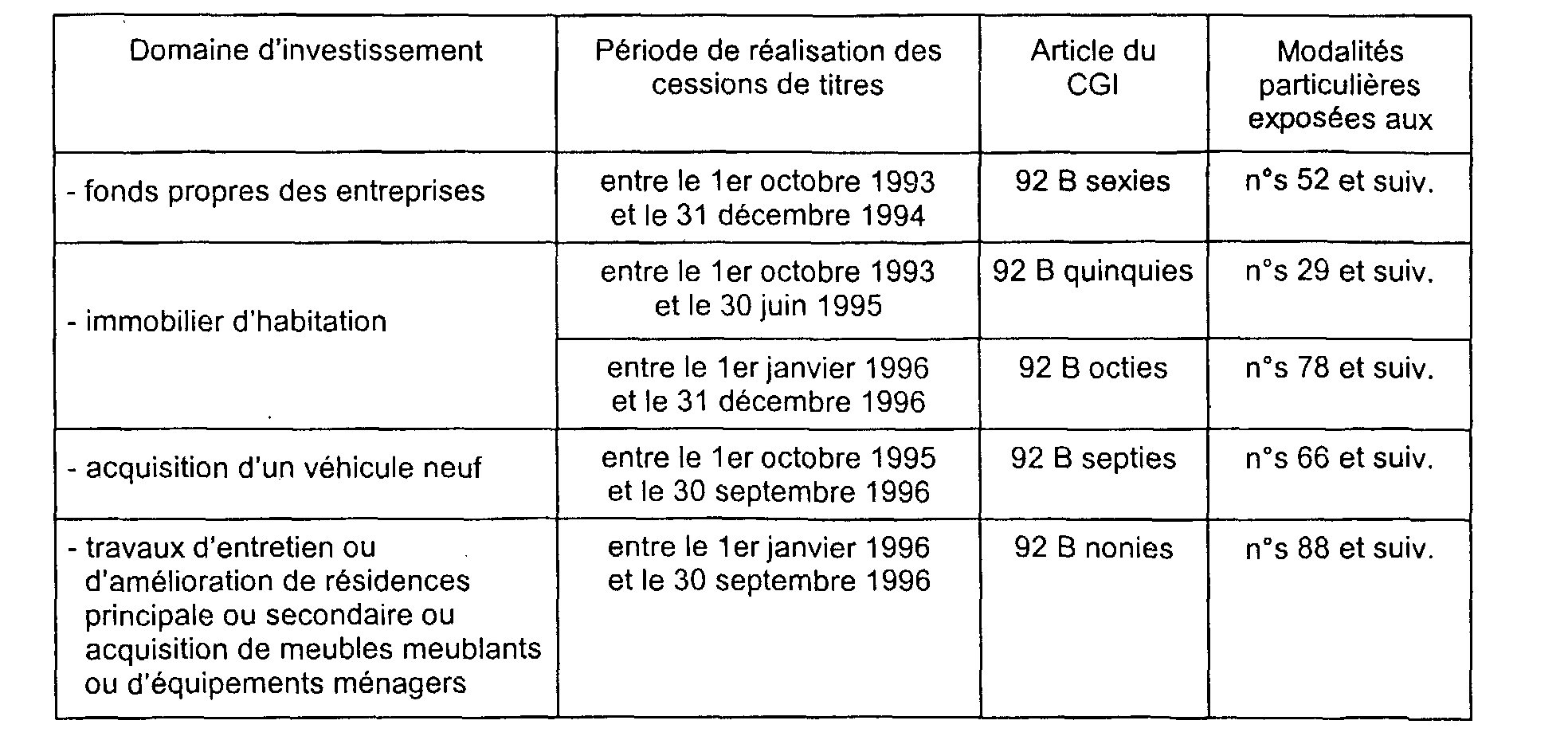

14Plusieurs mesures prises entre 1993 et 1996 avaient pour objet de réorienter vers d'autres placements ou acquisitions l'épargne des particuliers investie en parts ou actions d'organismes de placement collectif en valeurs mobilières (OPCVM) monétaires ou obligataires de capitalisation.

15Tout d'abord, la loi de finances pour 1994 n° 93-1352 du 30 décembre 1993 prévoyait que le gain net réalisé lors de la cession de ces titres était exonéré lorsque le produit de la cession était employé dans un délai de deux mois dans la réalisation de l'un des investissements suivants :

1. investissement dans l'immobilier d'habitation : acquisition, construction, reconstruction ou agrandissement d'un immeuble affecté exclusivement à l'habitation et situé en France, réalisation de grosses réparations dans une résidence principale ou encore achat d'un terrain destiné à la construction d'un logement individuel ;

2. investissement dans les fonds propres des entreprises : souscription en numéraire au capital d'une société non cotée, soumise à l'impôt sur les sociétés dans les conditions de droit commun, exerçant une activité industrielle ou commerciale au sens de l'article 44 sexies du CGI ou mise à la disposition d'une telle société sur un compte bloqué individuel dans les conditions prévues à l'article 125 C du CGI.

Chacune de ces deux mesures s'appliquait dans la limite d'un montant de cession de 600 000 F pour un contribuable célibataire, veuf ou divorcé, ou 1 200 000 F pour des contribuables mariés soumis à imposition commune. Ces limites s'apprécient sur l'ensemble de la période d'application des mesures, c'est-à-dire :

- du 1er octobre 1993 au 30 juin 1995 4 pour le réinvestissement dans l'immobilier d'habitation (mesure codifiée à l'article 92 B quinquies du CGI) ;

- du 1er octobre 1993 au 31 décembre 1994 5 pour le réinvestissement dans les fonds propres des entreprises (mesure codifiée à l'article 92 B sexies du CGI).

En cas de franchissement de ces limites, la fraction de la plus-value exonérée était déterminée selon le rapport existant entre 600 000 F ou 1 200 000 F, selon le cas, et le montant de la cession.

Lorsque l'exonération était demandée, le franchissement des seuils d'imposition mentionnés au I et au I bis de l'article 92 B du CGI - seuil général et spécifique - était apprécié, pour l'imposition des autres gains nets réalisés au cours de la même année par le foyer fiscal, en faisant abstraction du montant de la cession correspondant à la plus-value ainsi exonérée.

16Ensuite, l'article 21 de la loi de finances pour 1996, codifié à l'article 92 B septies du CGI, prévoyait une exonération des plus-values de cession de ces mêmes titres lorsque le produit de la cession était remployé dans le délai d'un mois dans l'acquisition d'un véhicule neuf immatriculé en France dans la catégorie des voitures particulières.

Cette mesure temporaire s'appliquait aux cessions réalisées du 1er octobre 1995 au 30 septembre 1996 dans la limite, appréciée sur l'ensemble de cette période, d'un montant de cession de 100 000 F par foyer fiscal.

En cas de franchissement de cette limite, la fraction de plus-value exonérée était déterminée selon le rapport existant entre le montant de l'investissement retenu dans la limite de 100 000 F et le montant de la cession.

Lorsque l'exonération était demandée, les limites d'imposition mentionnées au I et I bis de l'article 92 B du CGI étaient appréciées, pour l'imposition des autres gains nets réalisés au cours de la même année par le foyer fiscal, en faisant abstraction du montant de la cession correspondant à la plus-value ainsi exonérée.

17Enfin, l'article 27 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier instituait deux mesures d'exonération comparables lorsque :

- les cessions d'OPCVM monétaires et obligataires de capitalisation étaient réalisées entre le 1er janvier et le 31 décembre 1996 et le produit de ces cessions réinvesti dans un délai de deux mois et sans limitation de montant, dans l'achat ou la construction d'un logement, ou dans la réalisation de travaux de reconstruction, d'agrandissement ou de grosses réparations (CGI, 92 B octies ) ;

- les cessions d'OPCVM monétaires et obligataires de capitalisation étaient réalisées entre le 1er janvier et le 30 septembre 1996 et le produit de ces cessions réinvesti au plus tard le 31 octobre 1996 et dans la limite d'un montant de cessions de 100 000 F, dans la réalisation de travaux d'entretien ou d'amélioration de la résidence principale ou secondaire pour un montant au moins égal à 3 000 F par facture ou dans l'acquisition de meubles meublants et d'équipements ménagers à usage non professionnel à condition que la valeur unitaire de ces biens soit au moins égale à 1 000 F (CGI, art. 92 B nonies ).

Lorsque le montant de la cession excédait celui de l'investissement, la fraction de la plus-value exonérée était déterminée selon le rapport existant entre le montant de l'investissement, le cas échéant retenu dans la limite de 100 000 F, et le montant de la cession.

Lorsque l'exonération était demandée, le franchissement de la limite d'imposition mentionnée au I de l'article 92 B du CGI était apprécié, pour l'imposition des autres gains nets réalisés par le foyer fiscal, en faisant abstraction du montant de la cession correspondant à la plus-value exonérée.

18 Tableau récapitulatif.

Les commentaires exposés ci-dessous n°s 19 à 103 visent donc les différentes exonérations présentées n°s 15 à 18.

I. Règles communes à toutes les exonérations temporaires

1. Contribuables concernés.

19Ces exonérations conditionnelles concernent les personnes qui, dans le cadre de la gestion de leur patrimoine privé, réalisent des opérations de cession ou de rachat de titres d'OPCVM monétaires ou obligataires de capitalisation imposables en application des dispositions de l'article 92 B-I bis du CGI. Ces opérations peuvent être réalisées directement par le contribuable ou par l'intermédiaire d'une société de personnes mentionnée à l'article 8 du CGI ayant un objet purement civil et non assujettie à l'impôt sur les sociétés.

1 Les titres doivent comporter une indication précisant qu'ils ont bien été acquis dans le cadre de ces législations.

2 Les cas et conditions dans lesquels les actions peuvent être cédées pendant la période d'incessibilité sont fixés par décret en Conseil d'État.

3 Fonds communs d'intervention sur les marchés à terme.

4 Date initialement fixée au 30 septembre 1994 et successivement reportée au 31 décembre 1994 puis au 30 juin 1995 par l'article 73 de la loi n° 94-679 du 8 août 1994 et l'article 65 de la loi de finances pour 1995 (n° 94 -1162 du 29 décembre 1994).

5 Date initialement fixée au 30 septembre 1994 et reportée au 31 décembre 1994 par l'article 73 de la loi n° 94-679 du 8 août 1994.