SOUS-SECTION 3 RÉGIME FISCAL DES OPÉRATIONS DE CRÉDIT-BAIL IMMOBILIER

2°. Définition des locaux à usage de bureaux

* Définition à retenir jusqu'en 1998

29Les locaux à usage de bureaux visés à l'article 231 ter s'entendent des locaux commerciaux ou à usage professionnel, ainsi que des locaux utilisés par les administrations publiques à l'exception d'une part, des magasins, boutiques, ateliers, hangars, garages, locaux de stockage et, d'autre part, des locaux spécialement aménagés pour l'exercice d'une activité de caractère sanitaire, social, éducatif, sportif ou culturel. Pour plus de précisions, il conviendra de se reporter à la DB 8 P 111 .

30En pratique, compte tenu des diverses exclusions du champ d'application de l'article 231 ter du code général des impôts, les locaux à usage de bureaux s'entendent essentiellement des locaux d'une superficie totale supérieure à 100 mètres carrés :

- utilisés par les entreprises, les membres des professions libérales et les autres organismes ou associations, à but lucratif ou non, pour l'exercice d'activités de direction, d'administration, de secrétariat, de conseil, d'études, d'ingénierie, d'informatique, de gestion et de traitement mécanographique ;

- des locaux utilisés par les administrations publiques.

* Définition à retenir à compter du 1er janvier 1999

31Aux termes de l'article 231 ter du CGI, modifié par l'article 38 de la loi de finances pour 1999 (n° 98 -1266 du 30 décembre 1998), les locaux à usage de bureaux s'entendent désormais des bureaux proprement dits et de leurs dépendances immédiates et indispensables destinés à l'exercice d'une activité de quelque nature que ce soit, par des personnes physiques ou morales privées, ou utilisées par l'Etat, les collectivités territoriales, les établissements ou organismes publics et les organismes professionnels.

Par ailleurs, sont visés, en tant que locaux assimilés à des bureaux, les locaux professionnels, qui ne constituent pas des bureaux proprement dits ou leurs dépendances, mais sont destinés à l'exercice d'activités libérales ou utilisés par les associations ou organismes privés poursuivant ou non un but lucratif. Pour plus de précisions, il convient de se reporter aux BO 8 P-1-99 et 8 P-2-99 .

3°. Affectation à titre principal à usage de bureaux

32Les dispositions du deuxième alinéa du 10 de l'article 39 du code général des impôts, visent les opérations de crédit-bail concernant des immeubles achevés après le 31 décembre 1995 et affectés à titre principal à usage de bureaux.

Au plan des principes, lorsqu'un immeuble est partiellement affecté à un usage de bureaux au sens des n°s 29 à 31, son affectation principale devra être déterminée en fonction de sa destination telle qu'elle résulte, le cas échéant, du contrat de crédit-bail et de l'activité principale du crédit-preneur.

Toutefois, à titre de règle pratique, lorsque la surface occupée par les locaux affectés à un usage de bureaux n'excède pas 50% de la superficie totale de l'immeuble faisant l'objet d'une même opération, l'immeuble sera réputé ne pas être affecté à titre principal à usage de bureaux.

Au delà de cette limite, l'affectation principale de l'immeuble devra être déterminée d'après les stipulations contractuelles, l'activité réelle du crédit-preneur et la situation de fait propre à l'opération en cause.

4°. Lieu de situation de l'immeuble

33Le régime spécial prévu par le deuxième alinéa du 10 de l'article 39 du code général des impôts (applicable pour les contrats conclus à compter du 1er janvier 1996) s'applique aux opérations concernant des immeubles passibles de la taxe prévue à l'article 231 ter du même code.

Sont ainsi visées les opérations portant sur des immeubles situés dans les départements mentionnés par l'article 1er de la loi n° 76-394 du 6 mai 1976 portant création et organisation de la région d'Ile-de-France, Paris, Seine et Marne, Hauts-de-Seine, Essonne, Yvelines, Seine-Saint-Denis, Val-de-Marne, Val-d'Oise.

34 Sont cependant exclus du champ d'application de ces dispositions les immeubles affectés à titre principal à usage de bureaux situés dans les zones d'aménagement du territoire, dans les territoires ruraux de développement prioritaire et dans les zones de redynamisation urbaine, définis à la dernière phrase du premier alinéa de l'article 1465 et au I bis, et à compter du 1er janvier 1997 au I ter de l'article 1466 A du code général des impôts modifiés par les article 46 et 52 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire.

5°. Régime applicable

35Pour les opérations concernant les immeubles achevés après le 31 décembre 1995 et affectés à titre principal à usage de bureaux entrant dans le champ d'application de la taxe prévue à l'article 231 ter, autres que ceux situés dans les zones mentionnées à la dernière phrase du premier alinéa de l'article 1465 ou dans les zones de redynamisation urbaine définies au I bis, et à compter du 1er janvier 1997 au I ter de l'article 1466 A, la quote-part de loyer prise en compte pour la détermination du prix de cession de l'immeuble à l'issue du contrat n'est déductible du résultat imposable du crédit-preneur que dans la limite des frais d'acquisition de l'immeuble et de l'amortissement que le crédit-preneur aurait pu pratiquer s'il avait été propriétaire du bien objet du contrat.

36Bien entendu, la quote-part prise en compte pour la détermination du prix de cession des éléments non amortissables n'est pas déductible du bénéfice imposable du crédit-preneur

37Il résulte de ces dispositions que durant la période de location, le crédit-preneur ne peut pas, au titre des loyers versés, déduire plus que s'il avait acquis le bien directement à l'origine.

38Enfin, de même que dans le régime général, le prix convenu pour la cession de l'immeuble à l'issue du contrat est réputé affecté en priorité au prix de vente des éléments non amortissables.

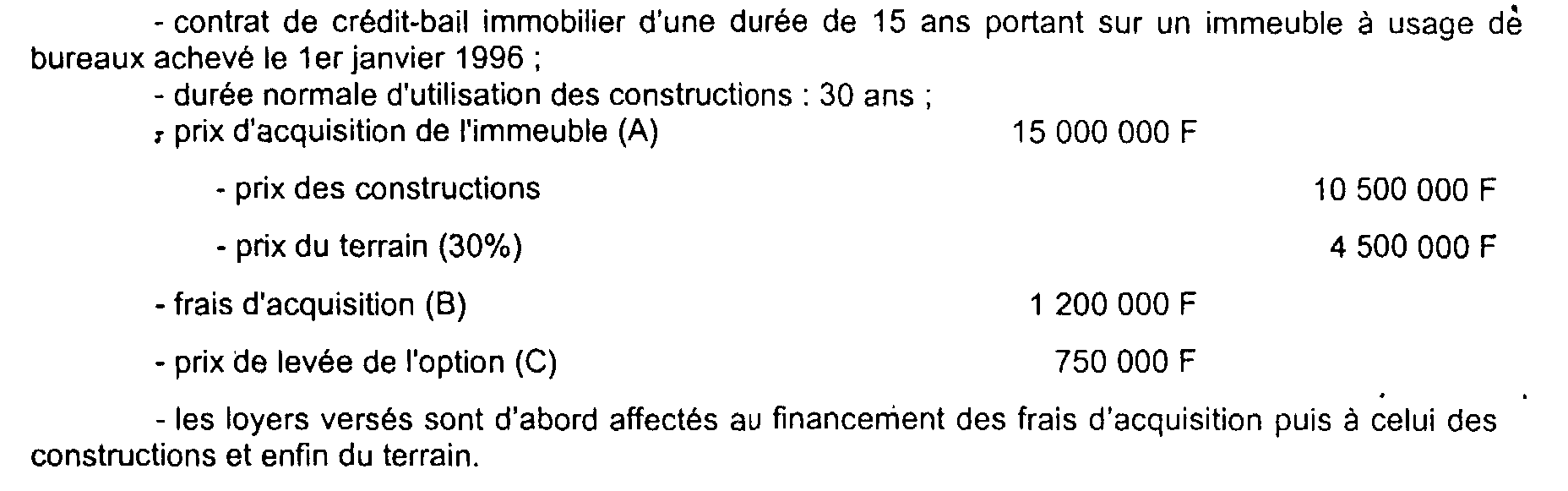

39 Exemple d'application

• Hypothèses

• Solution

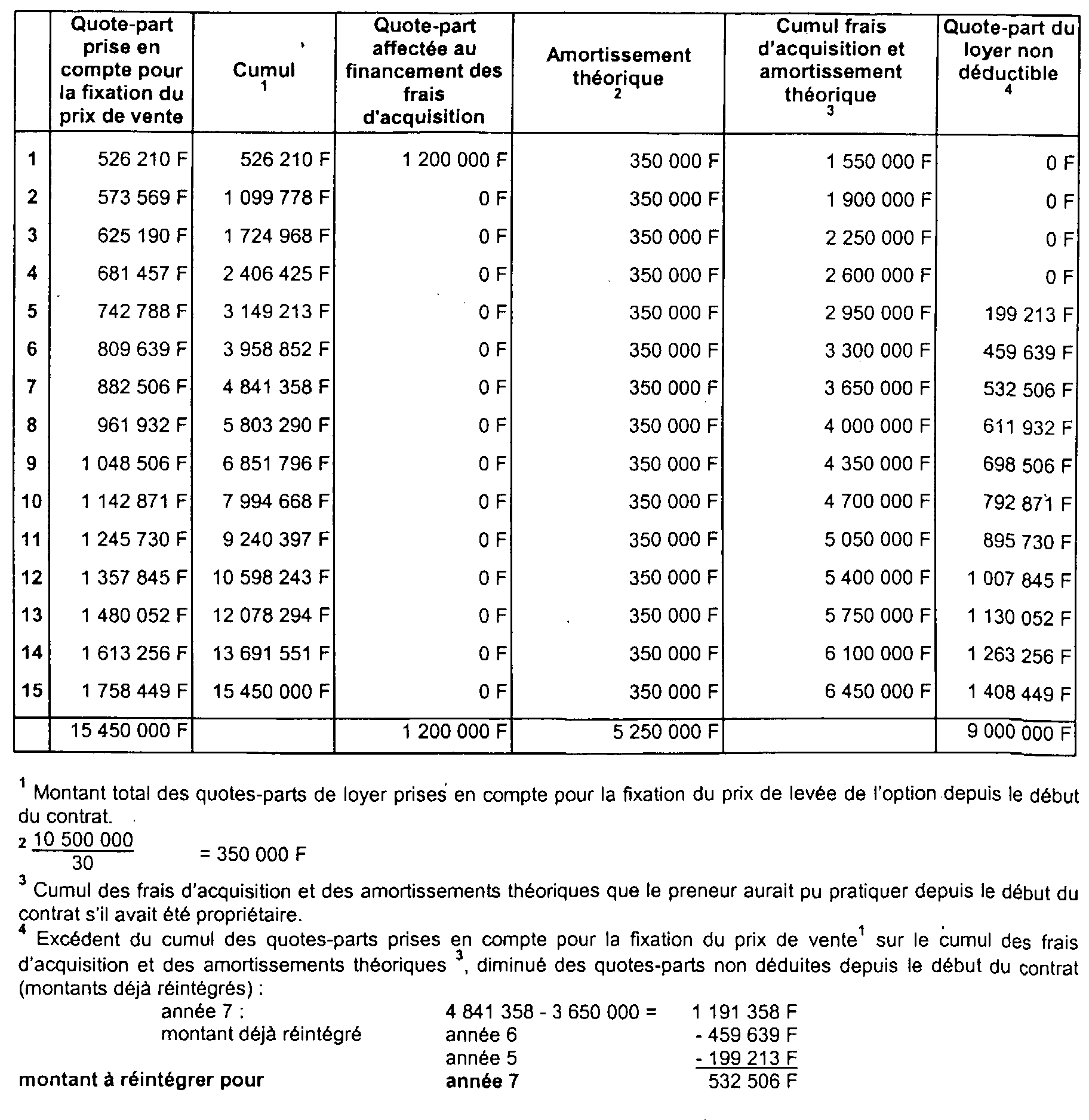

La fraction de la valeur de l'immeuble que le crédit-bailleur peut répercuter sur le crédit-preneur dans le montant des loyers est égale à la différence existant entre le prix de revient de l'immeuble (A + B) et le prix convenu pour la cession de l'immeuble à l'issue du contrat (C), soit 15 450 000 F.

Déterminé, à titre d'exemple, sur la base d'une annuité constante et assurant une rémunération des capitaux investis de 9 %, coût du portage du prix de levée de l'option compris, le loyer serait égal à 1 984 209,74 F.

À supposer que la quote-part des loyers prise en compte pour la fixation du prix de cession soit, comme dans le régime général, affectée en premier lieu au financement des frais supportés par le crédit-bailleur lors de l'acquisition de l'immeuble, puis aux éléments amortissables et enfin aux éléments non-amortissables, le plan d'amortissement de ce financement et la détermination de la quote-part des loyers non déductible qui en résulte peuvent être présentés comme il suit :

2. Cession d'un contrat de crédit-bail immobilier

*Contrats conclus jusquau 31 décembre 1995

40Les dispositions exposées à la DB 4 A 2172 n° 2 sont applicables à la cession d'un contrat de crédit-bail immobilier sous réserve des règles spécifiques prévues par l'article 39 duodecies A-6 du code général des impôts.

Ainsi, les droits afférents à un contrat de crédit-bail immobilier sont assimilés à des éléments non amortissables de l'actif immobilisé pour une fraction du prix auquel le contrat de crédit-bail a été acquis par le nouveau titulaire égale au rapport qui existe, à la date du transfert du contrat, entre la valeur réelle du terrain et celle de l'ensemble immobilier.

La cession d'un contrat de crédit-bail immobilier est donc considérée comme portant :

- pour une partie sur la cession d'un élément amortissable de l'actif immobilisé qui correspond à la fraction du prix de cession représentative des droits sur les constructions ;

- pour l'autre partie sur la cession d'un élément non amortissable de l'actif immobilisé qui correspond à la fraction du prix représentative des droits sur le terrain.

La répartition du prix de cession du contrat entre ces deux éléments est effectuée en fonction de la valeur réelle respective du terrain et des constructions à la date de la cession par rapport à celle de l'ensemble immobilier.

Pour l'acquéreur du contrat, seule la fraction du prix d'acquisition représentative des droits sur les constructions peut faire l'objet d'un amortissement.

* Contrats conclus à compter du 1er janvier 1996

41Les droits afférents à un contrat de crédit-bail immobilier sont assimilés à des éléments non amortissables de l'actif immobilisé pour la fraction du prix auquel ils ont été acquis égale à la somme de la valeur réelle du terrain et des quotes-parts de loyers non déduites en application des dispositions du 10 de l'article 39 au titre des éléments non amortissables, à la date du transfert du contrat, diminuée de la valeur du terrain à la signature du contrat avec le crédit-bailleur (CGI, art. 39 duodecies A-6).

La plus-value est considérée comme une plus-value à court terme à concurrence de la fraction déduite, pour l'assiette de l'impôt, de la quote-part de loyers prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat diminuée du montant des frais d'acquisition compris dans ces loyers (CGI, art. 39 duodecies A-1).

a. Situation du cédant

42S'agissant des dispositions mentionnées aux n°s 40 et 41 et de la situation du cédant (détermination et régime fiscal de la plus-value) il convient de se reporter à la DB 4 B 2411, n°s 27 et suiv. À cet égard, il est rappellé que pour les exercices ouverts depuis le 1er janvier 1997, les plus-values réalisées par les entreprises soumises à l'impôt sur les sociétés lors de la cession de contrats de crédit-bail sont prises en compte dans le résultat imposable dans les conditions et au taux de droit commun. En effet, l'article 219-I-a quater du CGI exclut du régime des plus-values à long terme les plus-values réalisées par les entreprises soumises à l'impôt sur les sociétés provenant de la cession de l'ensemble des éléments de l'actif immobilisé à l'exception des parts ou actions visées au premier et troisième alinéas du a ter de ce même article.

b. Situation du cessionnaire

43Le prix d'acquisition des droits afférents à un contrat de crédit-bail immobilier, réduit de sa fraction assimilée à des éléments non amortissables de l'actif immobilisé, est amorti sur la durée normale d'utilisation de l'immeuble appréciée à la date d'acquisition du contrat (C.G.I., art. 39 duodecies A-2). La durée d'amortissement est, notamment, indépendante de la durée du contrat de crédit-bail restant à courir.

Pour l'application de cette disposition, et pour les contrats conclus jusqu'au 31 décembre 1995, les droits afférents au contrat sont assimilés à des éléments non amortissables de l'actif immobilisé pour une fraction de leur prix d'acquisition égale au rapport qui existe, à la date du transfert du contrat, entre la valeur réelle du terrain et celle de l'ensemble immobilier (C.G.I., art. 39 duodecies A-6).

. Ventilation du prix d'acquisition des droits.

44L'entreprise cessionnaire ventile, sous sa responsabilité et sous le contrôle de l'administration, le prix d'acquisition des droits entre sa fraction représentative du terrain et sa fraction représentative des constructions.

La fraction du prix d'acquisition des droits représentative du terrain est obtenue en appliquant au prix d'acquisition du contrat le rapport qui existe, à la date du transfert, entre la valeur réelle du terrain et celle de l'ensemble immobilier objet du contrat.

Corrélativement, la fraction du prix d'acquisition des droits représentative des constructions est égale à la part de ce prix qui excède la fraction ainsi définie se rapportant au terrain.

Conséquences de la ventilation au regard des règles d'amortissement.

45La fraction du prix d'acquisition des droits représentative du terrain ne fait l'objet d'aucun amortissement. La fraction du prix d'acquisition des droits représentative des constructions est amortie selon des règles identiques à celles exposées ci-avant à la DB 4 A 2172 n°s 6 à 8 .

. Entrée en vigueur des dispositions exposées ci-avant.

46Ces dispositions, issues de l'article 17 de la loi de finances rectificative pour 1990, sont applicables pour la détermination des résultats des exercices clos à compter du 31 décembre 1990, quelle que soit la date d'acquisition du contrat.

Pour la détermination des résultats des exercices clos avant cette date et depuis le 1er janvier 1989 en ce qui concerne les entreprises soumises à l'impôt sur le revenu et le 31 décembre 1989 pour les entreprises passibles de l'impôt sur les sociétés, il est fait application des dispositions prévues en matière d'acquisition de contrat de crédit-bail mobilier, sans qu'il soit nécessaire de distinguer entre la fraction amortissable et non amortissable des droits (cf. ci-dessus DB 4 A 2172 n°s 4 à 9 ).

Cela dit, le prix de revient des droits acquis avant l'entrée en vigueur de l'article 17 de la loi de finances rectificative pour 1990 est ventilé dans les conditions indiquées ci-dessus en fonction de la valeur respective du terrain et des constructions, appréciée à la date de transfert du contrat. Dès lors, pour la détermination des résultats des exercices clos à compter du 31 décembre 1990, seule la fraction de ce prix représentative des constructions fait l'objet d'un amortissement dans les conditions indiquées à la DB 4 A 2172 n°s 6 à 8 .

L'amortissement pratiqué au titre des exercices clos à compter du 1er janvier 1989 en ce qui concerne les entreprises soumises à l'impôt sur le revenu ou du 31 décembre 1989 pour les entreprises passibles de l'impôt sur les sociétés et avant le 31 décembre 1990, afférent à la fraction du prix d'acquisition des droits représentative du terrain est, pour le calcul des amortissements ultérieurs, affecté à l'amortissement de la fraction de ce prix représentative des constructions.

Bien entendu l'amortissement pratiqué à raison des droits ne peut avoir pour effet de permettre à l'entreprise de rattraper, sous quelque forme que ce soit, l'amortissement qui correspond à la période antérieure à l'entrée en vigueur des dispositions générales de ce régime (cf. DB 4 A 2172 n° 9 ).

47. Exemple d'application.

Hypothèses.

Un contrat de crédit-bail immobilier a été conclu pour 15 ans le 2 janvier 1991. Il porte sur un immeuble acquis 10 MF H.T. par le bailleur (ce montant comprend la valeur du terrain : 1 MF). Le prix de levée d'option au terme du contrat est fixé à 1 MF. Les droits sont cédés par le souscripteur à la date du 10e anniversaire du contrat pour 20 MF, dont 4 MF sont afférents aux droits portant sur le terrain.

Solutions.

Chez le cédant

Détermination de la plus-value de cession :

- Sur les droits relatifs aux constructions, la plus-value est de 16 MF

- Sur les droits relatifs au terrain, la plus-value est de 4 MF

Qualification de la plus-value de cession :

- « Amortissement théorique » : ( 10 MF - 1 MF) (1 / 15) x 10 = 6 MF

- La plus-value sur les droits relatifs aux constructions est à court terme à hauteur de « l " amortissement théorique », soit 6 MF, et à long terme sur l'excédent, soit 10 MF

- La plus-value sur les droits relatifs au terrain est à long terme (4 MF).

Nota : La plus-value de cession peut également être calculée globalement (en effet, le prix de levée de l'option est égal au prix du terrain).

Résultat de la cession réalisée :

- Plus-value : 20 MF.

Qualification de la plus-value 1 :

- Amortissement théorique : ( 10 MF - 1 MF) x (1 / 15) x 10 = 6 MF

- Plus-value à court terme : 6 MF

- Plus-value à long terme : 14MF

Chez le cessionnaire (ventilation du prix d'acquisition des droits).

- Prix d'acquisition des droits : 20 MF

- Fraction correspondant au terrain : 4 MF, non amortissable

- Fraction correspondant aux constructions : 16 MF amortissable dans les conditions de droit commun.

48Les dispositions de l'article 39 duodecies A-6 du CGI ont toutefois été modifiées par l'article 30-III de la loi de finances rectificative pour 1995 (n° 95 -1347 du 30 décembre 1995).

Ainsi, pour les contrats conclus à compter du 1er janvier 1996, les droits afférents à un contrat de crédit-bail immobilier sont assimilés à des éléments non amortissables de l'actif immobilisé pour la fraction du prix auquel ils ont été acquis égale à la somme de la valeur réelle du terrain et des quotes parts de loyers non déduites en application du 10 de l'article 39 au titre des éléments non amortissables, à la date du transfert du contrat, diminuée de la valeur du terrain à la signature du contrat avec le crédit-bailleur.

1 Toutefois, si cette plus-value est réalisée par une entreprise passible de l'impôt sur les sociétés au cours d'un exercice ouvert à compter du 1er janvier 1997, elle sera prise en compte dans le résultat imposable dans les conditions et au taux de droit commun en raison de la suppression du régime des plus-values à long terme en matière d'impôt sur les sociétés opérée par l'article 219-I- a quater du CGI.