B.O.I. N° 66 DU 5 AOÛT 2011

Section 2 :

Modalités de restitution

37.Lorsque, au rachat total ou partiel du contrat ou au décès de l'assuré, le montant des contributions acquittées sur le compartiment euro est supérieur à la contribution calculée sur l'ensemble des produits attachés au bon ou contrat, l'excédent est reversé par l'entreprise d'assurance directement au contrat.

Toutefois, pour des raisons pratiques, il est admis, à titre de tolérance, que ce reversement puisse se faire directement par paiement au souscripteur, à l'adhérent ou au bénéficiaire du contrat, selon le cas.

La somme restituée a la nature de restitution d'un trop payé et ne constitue pas une base taxable, au regard des dispositions des articles 125-0 A, 757 B et 990 I du CGI.

38.La restitution à l'établissement payeur s'effectue ensuite par voie d'imputation sur les contributions que ce dernier doit à raison des autres produits de placements. Ainsi, le montant porté en case « base imposable » du cadre 10 de la déclaration n° 2777 pour chaque contribution et prélèvement social sera diminué de la base de la restitution et le montant « impôt » sera mentionné net des prélèvements restitués. A défaut d'une base d'imputation suffisante, l'excédent de contribution non imputé est reporté sur les déclarations n°2777 des mois suivants à hauteur du montant de prélèvement dû ou, sur demande de l'établissement payeur, remboursé.

Section 3 :

Modalités de remboursement

39.Le remboursement de l'établissement payeur s'effectue par le dépôt d'une réclamation contentieuse dont la forme et le contenu sont définis à l'article R*197-3 du livre des procédures fiscales. La demande de remboursement doit notamment remplir les conditions suivantes :

- être présentée sous forme écrite par le déclarant ou toute personne ayant qualité pour agir ;

- mentionner le montant du remboursement et la déclaration faisant apparaître les prélèvements à restituer ;

- préciser son objet et sa portée exacte et être accompagnée d'un relevé d'identité bancaire (RIB) ou d'un document assimilé précisant les coordonnées du compte de l'établissement payeur ;

- porter la signature manuscrite du redevable, du représentant ou de son mandataire.

40.Les demandes de remboursement doivent être adressées à la recette des non-résidents jusqu'au 31 décembre de la deuxième année suivant la réalisation de l'événement qui motive la demande, conformément aux dispositions de l'article R*196-1 du livre des procédures fiscales, c'est-à-dire à partir de la date du rachat ou du décès (date à laquelle l'excédent de prélèvements sociaux payés est constaté par l'établissement payeur).

TITRE 4 :

CAS PARTICULIER DU DENOUEMENT D'UN BON OU D'UN CONTRAT DE CAPITALISATION OU D'ASSURANCE-VIE RESULTANT DE LA SURVENANCE D'UNE INVALIDITE DU SOUSCRIPTEUR OU DE SON CONJOINT

Section 1 :

Rappel du droit en vigueur

41.Par exception au principe selon lequel les produits des contrats d'assurance-vie perçus par des personnes physiques domiciliées fiscalement en France supportent l'ensemble des prélèvements sociaux, les produits des contrats d'assurance-vie multi-supports sont exonérés de prélèvements sociaux, quelle que soit la durée du contrat, lorsque le dénouement (rachat total ou partiel) dudit contrat résulte de la survenance d'une invalidité du bénéficiaire des produits ou de celle de son conjoint, correspondant à leur classement dans la deuxième ou troisième catégorie prévue à l'article L. 341-4 du code de la sécurité sociale 4 .

Dans cette situation, et sous réserve que la personne atteinte d'invalidité dispose de justificatifs suffisants démontrant que le dénouement du contrat intervient en raison de cette invalidité (production de sa carte d'invalidité ou de tout document justifiant la classification de cette invalidité en deuxième catégorie), l'entreprise d'assurance française verse au bénéficiaire du contrat la totalité des produits attachés au bon ou contrat, sans acquitter les prélèvements sociaux.

42.S'agissant des contrats mono-support investis en euros, pour lesquels les prélèvements sociaux sont prélevés lors de l'inscription des produits au contrat, il n'y a pas de restitution de ces prélèvements lorsque le dénouement du contrat intervient à la suite de l'invalidité du bénéficiaire des produits ou de son conjoint.

Section 2 :

Dispositions applicables à compter du 1 er juillet 2011

43.A l'instar de l'imposition des produits des contrats mono-support investis en euros, qui intervient dès l'inscription en compte des produits, les produits du compartiment euro des contrats multi-supports sont soumis aux prélèvements sociaux dès leur inscription en compte à compter du 1 er juillet 2011.

44.Lorsque le dénouement d'un contrat d'assurance-vie multi-supports résulte de la survenance d'une invalidité du souscripteur ou de son conjoint, l'établissement payeur doit déterminer l'assiette imposable aux prélèvements sociaux au vu de l'ensemble des produits attachés au contrat et la comparer à l'assiette des prélèvements acquittés sur le compartiment euro du contrat lors de leur inscription en compte ( c.f . section 2 du titre 2 point 27).

45.Si des prélèvements sociaux supplémentaires sont dus dans les conditions exposées aux n° 17 , 22 et 27 , le souscripteur est dispensé de s'acquitter de cet excédent de prélèvements sociaux, compte tenu de sa situation.

46.Si, au contraire, des prélèvements sociaux doivent être restitués, le montant des prélèvements sociaux à restituer est déterminé dans les conditions précisées, selon le cas, aux n° 18, 19, 23, 24 et 27 de la présente instruction.

47.Pour bénéficier de la dispense prévue au n° 45 , le souscripteur doit adresser à l'établissement payeur au moment du dénouement de son bon ou contrat, tous les justificatifs de nature à démontrer que ce dénouement résulte de l'invalidité du bénéficiaire des produits ou de celle de son conjoint correspondant à un classement en deuxième ou troisième catégorie prévue à l'article L. 341-4 du code de la sécurité sociale 5 .

48.A défaut de justificatifs suffisants, les prélèvements sociaux dus sur les produits du bon ou contrat sont prélevés par l'établissement payeur et payés par celui-ci à la recette des non-résidents, à l'appui de la déclaration n° 2777.

Le contribuable pourra toutefois obtenir la restitution des prélèvements sociaux opérés par l'établissement payeur par voie de réclamation contentieuse effectuée auprès du pôle RCM de la direction des non-résidents (DRESG) au plus tard le 31 décembre de la deuxième année qui suit celle de la date de paiement des prélèvements sociaux concernés.

Pour ce faire, il devra produire à l'appui de sa réclamation :

- une attestation de l'établissement payeur ayant opéré les prélèvements sociaux sur les produits des bons ou contrats de capitalisation ou d'assurance-vie, précisant l'assiette et le montant de chacun des prélèvements sociaux versés au service des impôts des non-résidents lors du dénouement du contrat ainsi que les références de la déclaration n° 2777 concernée par ce versement ;

- les pièces justifiant que le dénouement du bon ou du contrat résulte de son invalidité ou de celle de son conjoint correspondant au classement dans la deuxième ou troisième catégorie prévue à l'article L. 341-4 du code de la sécurité sociale ;

- un RIB.

TITRE 5 :

ENTREE EN VIGUEUR

49.Les dispositions de l'article 22 de la loi de finances pour 2011 s'appliquent à la part des produits attachés aux droits exprimés en euros ou en devises des produits inscrits en compte aux bons ou contrats à compter du 1 er juillet 2011, à l'exception de ceux inscrits en compte au titre des intérêts techniques et des participations aux bénéfices de l'exercice 2010 .

Mesure exceptionnelle : afin de tenir compte des difficultés pratiques que sont susceptibles de rencontrer les établissements payeurs dans la mise en œuvre de ces nouvelles dispositions, une période d'adaptation est admise jusqu'au 15 septembre au cours de laquelle la régularisation par les intéressés des prélèvements sociaux pourra être effectuée sans pénalités dans les cas où ces derniers n'auront pas été prélevés immédiatement lors du fait générateur.

BOI liés : 5 I-2-97 , 5 I-7-97 , 5 I-9-98 , 5 I-2-04 , 5 I-4-05 , 5 I-4-06 , 5 I-4-07 , 5 I-6-08 , 5 I-1-09 et 5 I-4-10 .

DB liée : 5 I 1171 n° 3 , 5 I 1181 n° 14 , 5 I 1182 n° 8 et suivants , et 5 I 3225 n° 5 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 22 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010, Journal officiel du 30 décembre 2010)

Article 22

I. - L'article L. 136-7 du code de la sécurité sociale est ainsi modifié :

1° Les a et b du 3° du II sont ainsi rédigés :

« a) Lors de leur inscription au bon ou contrat pour :

« - les bons ou contrats dont les droits sont exprimés en euros ou en devises ;

« - la part des produits attachés aux droits exprimés en euros ou en devises dans les bons ou contrats en unités de compte mentionnées au second alinéa de l'article L. 131-1 du code des assurances ;

« b) Lors du dénouement des bons ou contrats ou lors du décès de l'assuré. L'assiette de la contribution est calculée déduction faite des produits ayant déjà supporté la contribution au titre du a nets de cette contribution.

« En cas de rachat partiel d'un bon ou contrat en unités de compte qui a été soumis à la contribution au titre du a , l'assiette de la contribution due au titre du rachat est égale au produit de l'assiette définie au premier alinéa du présent b par le rapport existant entre les primes comprises dans ledit rachat partiel et le montant total des primes versées net des primes comprises, le cas échéant, dans un rachat partiel antérieur. » ;

2° Après le III, il est inséré un III bis ainsi rédigé :

« III bis . - 1. Lorsque, au dénouement d'un bon ou contrat mentionné au 3° du II ou lors du décès de l'assuré, le montant de la contribution acquittée dans les conditions du a du même 3° est supérieur au montant de celle calculée sur l'ensemble des produits attachés au bon ou contrat, l'excédent est reversé au contrat.

« En cas de rachat partiel, cet excédent n'est reversé qu'à proportion du rapport existant entre les primes comprises dans ce rachat et le montant total des primes versées net des primes comprises, le cas échéant, dans un rachat partiel antérieur.

« 2.L'établissement payeur reverse au contrat l'excédent de la contribution déterminé dans les conditions du 1 lors du dénouement du bon ou du contrat ou du décès de l'assuré, à charge pour cet établissement d'en demander la restitution.

« La restitution s'effectue par voie d'imputation sur la contribution due par l'établissement payeur à raison des autres produits de placements. A défaut d'une base d'imputation suffisante, l'excédent de contribution non imputé est reporté ou remboursé. »

II. - Au second alinéa du II de l'article 16 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, la référence : « au premier alinéa du V » est remplacée par les références : « aux III bis et V ».

III. - L'article 1649-0 A du code général des impôts est ainsi modifié :

1° Le premier alinéa du 3 est remplacé par trois alinéas ainsi rédigés :

« 3. Les impositions mentionnées au 2 sont diminuées :

« a) De la restitution prévue au III bis de l'article L. 136-7 du code de la sécurité sociale perçue au cours de l'année de la réalisation des revenus mentionnés au 4 ;

« b) Des restitutions de l'impôt sur le revenu perçues ou des dégrèvements obtenus au cours de l'année suivant celle de la réalisation des revenus mentionnés au 4. » ;

2° Le 6 est ainsi rédigé :

« 6. Pour l'application du 4 :

« a) Les revenus des comptes d'épargne-logement mentionnés aux articles L. 315-1 à L. 315-6 du code de la construction et de l'habitation, des comptes d'épargne d'assurance pour la forêt mentionnés au 23° de l'article 157 du présent code ainsi que les revenus des plans d'épargne populaire mentionnés au 22° du même article, autres que ceux exprimés en unités de compte, sont réalisés à la date de leur inscription en compte ;

« b) Les revenus des plans d'épargne populaire mentionnés au 22° de l'article 157 du présent code exprimés en unités de compte s'entendent de ceux soumis à la contribution sociale généralisée dans les conditions prévues au 4° du II de l'article L. 136-7 du code de la sécurité sociale ;

« c) Les revenus des bons ou contrats de capitalisation et des placements de même nature mentionnés à l'article 125-0 A du présent code s'entendent de ceux soumis à la contribution sociale généralisée dans les conditions prévues au 3° du II de l'article L. 136-7 du code de la sécurité sociale. »

IV. - Pour l'application du IV de l'article L. 136-7 de code de la sécurité sociale, l'assiette de référence retenue pour le calcul du versement de l'acompte mentionné au même IV et dû en septembre et en novembre 2011 est majorée du montant des produits attachés aux droits exprimés en euros ou en devises et inscrits en décembre 2010 ou janvier 2011 aux bons ou contrats en unités de compte mentionnées au second alinéa de l'article L. 131-1 du code des assurances.

V. - Le I s'applique aux produits inscrits aux bons ou contrats à compter du 1er juillet 2011, à l'exception de ceux inscrits en compte au titre des intérêts techniques et des participations aux bénéfices de l'exercice 2010.

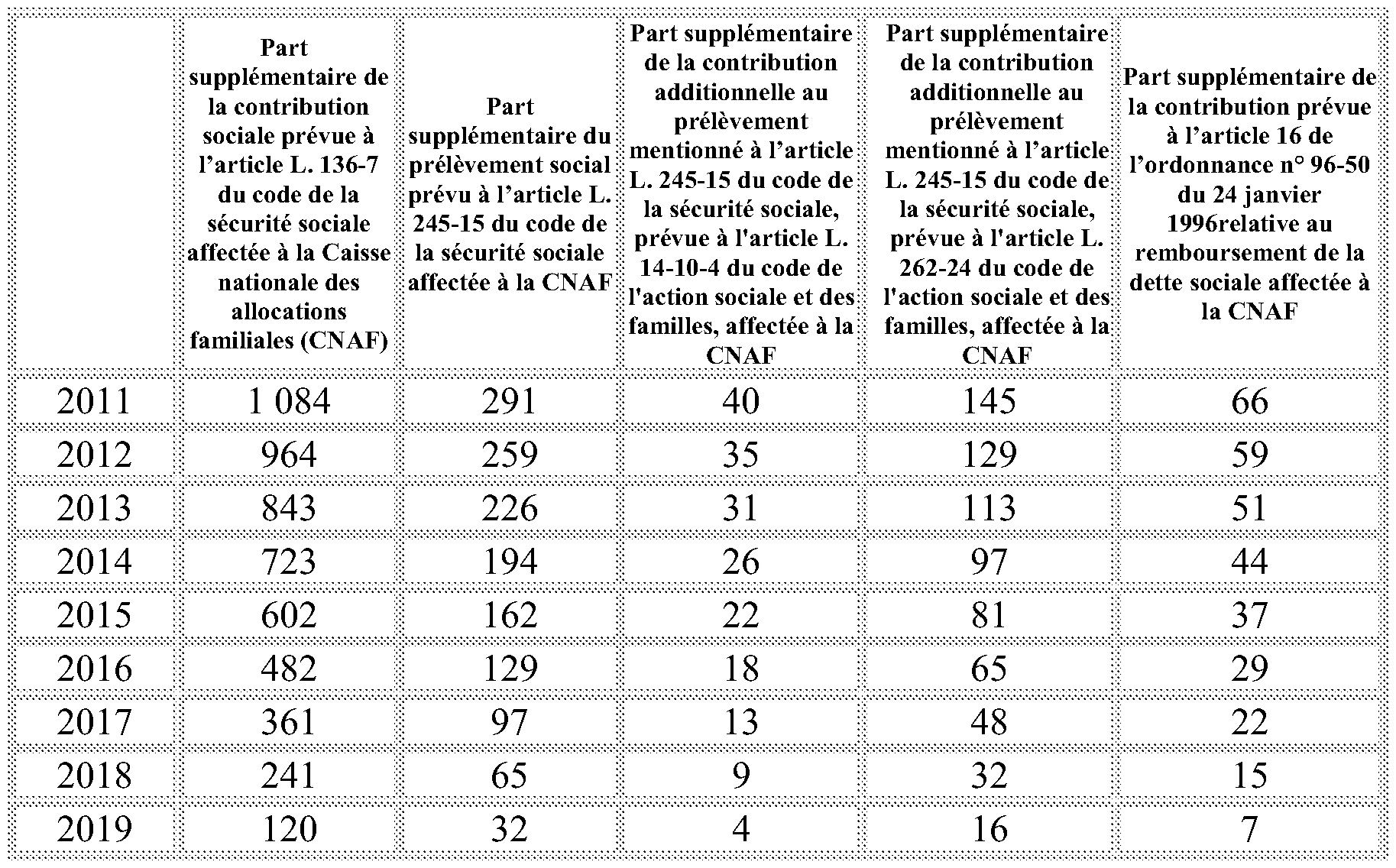

VI. - Il est opéré chaque année jusqu'en 2019 au profit de la Caisse nationale des allocations familiales, pour les montants fixés par le présent VI, un prélèvement sur les contributions et prélèvements mentionnés dans le tableau suivant :

(En millions d'euros)

Le prélèvement mentionné au premier alinéa du présent VI est versé par l'Etat. Les modalités de versement sont fixées par convention entre l'Etat et les organismes affectataires des contributions et prélèvements concernés.

•