CHAPITRE PREMIER GÉNÉRALITÉS - COMPÉTENCES

CHAPITRE PREMIER

GÉNÉRALITÉS - COMPÉTENCES

SECTION 1

Pourvoi en cassation

GÉNÉRALITÉS

1Le pourvoi en cassation est une voie de recours extraordinaire qui permet de faire annuler une décision rendue en dernier ressort non conforme aux règles de droit.

2La Cour de cassation a pour mission de contrôler l'exacte application des lois et d'unifier l'interprétation des règles de droit. Elle ne peut donc examiner de nouveau le litige et rechercher si la situation de fait a été bien appréciée par les juges du fond ; ce n'est pas le procès qui est déféré à la Cour suprême, mais seulement l'arrêt (ou le jugement) 1 . Lorsqu'elle constate des erreurs de droit ou des vices de forme, le rôle de la cour consiste uniquement à casser la décision attaquée.

3Or, ce principe de droit commun souffre une exception pour les instances relatives au contentieux de l'impôt en matière d'enregistrement, de timbre, de publicité foncière et de taxes assimilées ; dès l'instant en effet où la décision rendue en dernier ressort est susceptible d'impliquer une violation de la loi fiscale, la Cour suprême se reconnaissait le pouvoir de réviser l'appréciation des faits exprimés dans cette décision, si elle avait été frappée de pourvoi (cf. 13 O 6112, n° 4 ).

Toutefois, la cour n'use de cette faculté qu'exceptionnellement lorsque l'erreur est vraiment manifeste. Généralement, les pourvois dirigés contre des décisions fondées sur l'appréciation des faits sont rejetés, en raison du pouvoir souverain d'appréciation en la matière des juges du fond.

4 Remarque : lorsqu'un arrêt de la Cour de cassation fait une interprétation de la loi fiscale différente de celle qui résulte de la doctrine administrative, cette décision n'a ni pour objet ni pour effet de déclarer la disposition légale justifiant l'imposition non conforme à une règle de droit supérieure. En effet, la doctrine administrative, dépourvue de toute force légale (cf. 13 O 1113 ), ne lie pas le juge de l'impôt qui statue directement en fonction des seules règles de droit applicables au litige.

Il en résulte qu'une action fondée sur un tel arrêt ne peut être considérée comme une action en répétition de l'indu ; elle s'analyse en une action fiscale entrant dans le champ d'application de l'article L 199 du LPF 2 (com. 24 mai 1994, Bull IV n° 187, p. 149 reproduit 13 O 2122, annexe ; les demandes fondées sur la non conformité d'une règle de droit à une règle de droit supérieure sont étudiées DB 13 O 114 ).

SOUS-SECTION 1

Conditions générales du pourvoi

1Ces conditions ont trait pour l'essentiel aux personnes qui peuvent former un pourvoi, aux décisions susceptibles d'être attaquées, enfin aux causes qui peuvent donner lieu à un pourvoi en cassation.

A. FACULTÉ DE FORMER UN POURVOI

2Les décisions rendues en matière fiscale peuvent être frappées de pourvoi devant la Cour de cassation :

- par les redevables, eux-mêmes, leurs héritiers, ayants cause ou leurs représentants légaux [En ce qui concerne la qualité pour introduire un pourvoi en cassation, cf. 13 O 6231, n°s 7 à 9 ].

- par l'administration.

3D'autre part, tout tiers justifiant d'un intérêt a la possibilité d'intervenir dans un pourvoi déjà formé (cf. 13 O 654 ).

4Dans tous les cas, la décision attaquée doit, sous peine d'irrecevabilité du pourvoi pour défaut d'intérêt, faire grief au demandeur.

À cet égard, doit être considérée comme faisant grief à l'administration, bien que le dispositif du jugement lui donne satisfaction au fond, la décision qui écarte par des motifs décisoires l'exception d'irrecevabilité opposée tout d'abord à la demande de la partie adverse (cf. cass. com., 7 novembre 1973, RJ, n° IV, p. 112).

B. DÉCISIONS SUSCEPTIBLES DE POURVOI

I. Principe

5Le pourvoi en cassation n'est ouvert qu'à l'encontre de jugements 3rendus en dernier ressort (NCPC, art. 605).

II. Arrêts rendus à compter du 1er mars 1998

6L'article 112 de la loi de finances pour 1997 a modifié l'article L 199 du LPF, ouvrant la voie de l'appel à l'encontre des jugements rendus par les tribunaux de grande instance en matière de droits d'enregistrement, taxe de publicité foncière, timbre et assimilés qui, auparavant, ne pouvaient être attaqués que par voie de cassation.

Cette réforme est applicable aux jugements rendus à compter du 1er mars 1998 4 .

7L'article L 199 al. 2 du LPF prévoit expressément que les tribunaux de grande instance « statuent en premier ressort ». Il s'ensuit que les dispositions de l'article R* 311-2 du Code de l'organisation judiciaire (COJ), fixant le taux du ressort en dessous duquel le TGI statue en premier et dernier ressort, ne sont pas applicables en matière fiscale.

L'appel est en conséquence possible, si par ailleurs les conditions nécessaires à sa formation sont réunies, quel que soit le montant de la demande devant le tribunal de grande instance.

Dès lors, les pourvois en cassation contre ces jugements sont désormais irrecevables.

8Sont seuls susceptibles de faire l'objet d'un pourvoi, les arrêts des cours d'appel faisant suite à un jugement rendu à compter du 1er mars 1998.

9Les commentaires exposés ci-après n°s 11 et 12 , et relatifs aux jugements au fond et jugements avant dire droit rendus par les tribunaux de grande instance sont transposables aux arrêts des cours d'appel.

10Par ailleurs, peuvent également être frappés de pourvoi en cassation les arrêts en demier ressort qui, statuant sur une exception de procédure, une fin de non-recevoir ou tout autre incident, mettent fin à l'instance (NCPC, art. 607).

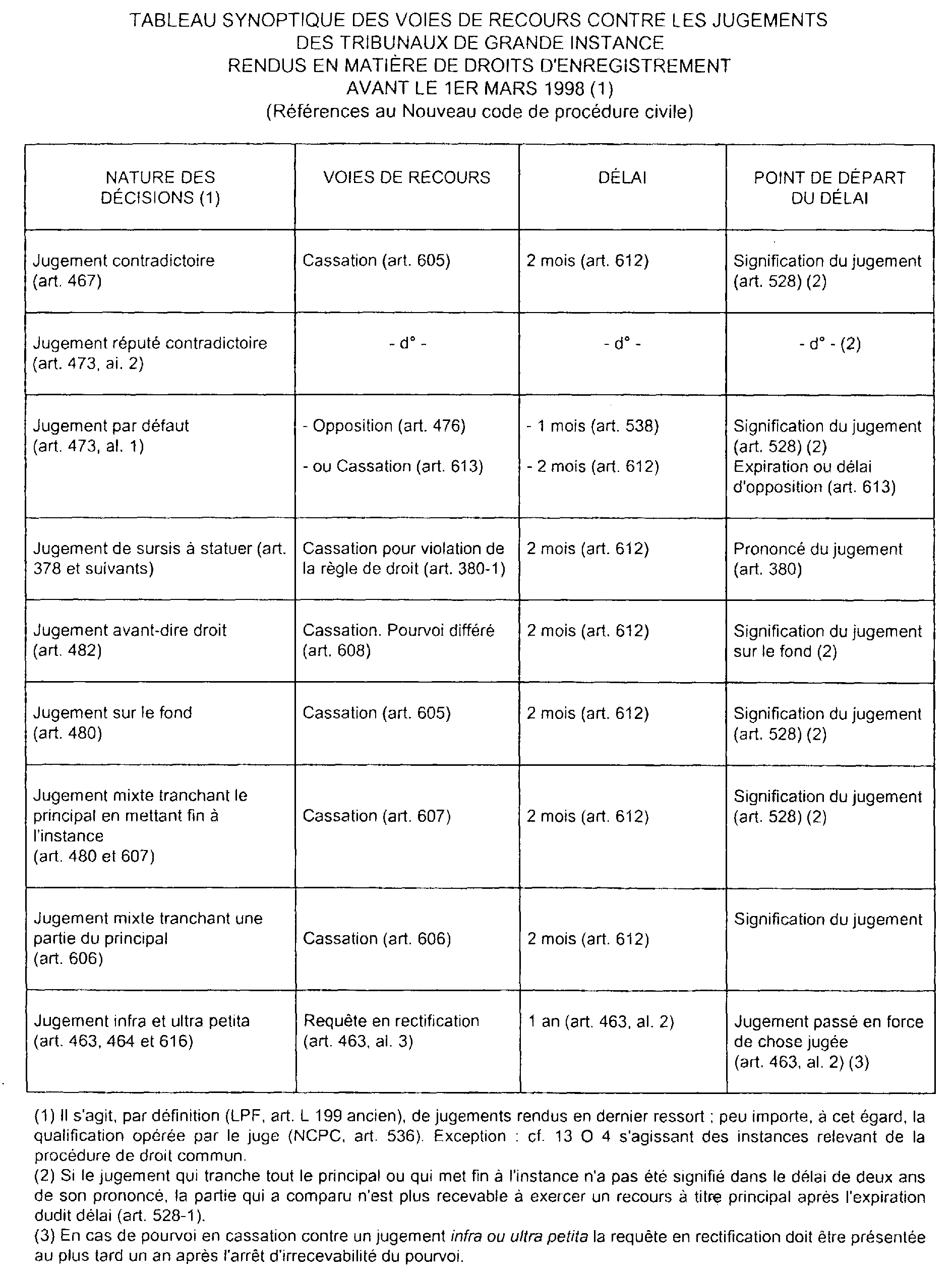

III. Jugements rendus avant le 1er mars 1998 [Cf. tableau synoptique à la fin de la présente sous-section des voies de recours contre les jugements rendus en matière de droits d'enregistrement]

1. Jugements au fond et jugements avant dire droit.

11En matière fiscale, les tribunaux de grande instance rendent en dernier ressort des jugements au fond et des jugements avant-dire droit.

12Les jugements au fond, qui constituent des décisions définitives mettant fin au débat, peuvent faire l'objet d'un pourvoi. Quant aux jugements avant-dire droit, il y a lieu de distinguer entre les jugements qui se bornent, dans leur dispositif, à ordonner ou à modifier une mesure d'instruction (expertise, transport sur les lieux, etc.), et les jugements qui statuent sur le fond et ordonnent en même temps une mesure d'instruction préjugeant le fond.

Les premiers jugements ne peuvent faire immédiatement l'objet d'un pourvoi (NCPC, art. 150) et celui-ci ne devient recevable qu'une fois la décision rendue sur le fond.

En revanche, les seconds jugements doivent, en principe, sous peine d'irrecevabilité, être attaqués devant la Cour de cassation avant même que le jugement définitif ait été rendu.

Ainsi, le redevable qui s'est pourvu contre un jugement définitif est irrecevable à présenter un moyen dirigé contre une décision mixte antérieure, devenue irrévocable faute d'avoir fait l'objet d'un recours.

En l'espèce, aux termes d'un jugement partiellement avant-dire droit, une société civile immobilière avait été reconnue redevable du droit de bail et de la taxe additionnelle à ce droit, en raison de l'occupation, par son principal associé, de certains locaux lui appartenant. Par ailleurs, le tribunal ordonnait une expertise en vue de fixer la catégorie et la valeur locative de ces locaux.

- Le premier chef du jugement avait, sans conteste, un caractère interlocutoire mais la SCI ne s'est pas pourvue contre cette partie de la décision qui est devenue irrévocable (Civ., 4 novembre 1953, Bull. civ. I, n° 300 ; soc., 11 février 1955, ibid. IV, N° 124).

- Ayant formé un recours en cassation contre le second jugement, statuant sur l'expertise, et tirant à nouveau son argumentation des éléments de fond concernant le principe même de l'exigibilité des droits qui avait déjà été tranché, la société a exposé une argumentation inopérante, ne pouvant être prise en considération.

Néanmoins, un jugement interlocutoire peut valablement être frappé de pourvoi en même temps que le jugement au fond lorsque le jugement avant-dire droit n'a pas été signifié et n'a fait l'objet d'aucun acquiescement exprès ou tacite (cf. sur ce dernier point Cass. civ., 5 novembre 1956, DGI contre X... , BOED 7443).

2. Qualification erronée.

13Il est précisé que le pourvoi est recevable quand bien même le jugement aurait été à tort qualifié en contentieux fiscal de « rendu en premier ressort » (Cass. civ., 23 juin 1967, X... et compagnie d'assurances La Foncière, RJ, 2e partie, p. 159). En effet, la qualification erroné d'un jugement ne modifie pas les degrés de juridiction.

3. Conséquence de l'exécution du jugement (cf. également 13 O 4542 ).

14En aucun cas une partie ne peut se pourvoir contre une décision à laquelle elle a acquiescé expressément ou implicitement en l'exécutant.

Il y a lieu, à cet égard, de distinguer entre l'exécution sans réserve et l'exécution sous réserve.

15En principe, l'exécution sans réserve d'un jugement emporte acquiescement à ce jugement ; elle rend donc normalement la partie non recevable à former un pourvoi en cassation.

Toutefois, ne saurait valoir acquiescement à défaut d'une volonté manifeste du demandeur d'acquiescer au jugement qui lui est défavorable :

- le fait pour la partie demanderesse, d'acquitter les frais mis à sa charge par la décision attaquée même si le paiement a été fait sans contrainte ni réserve (Cass. civ., 29 avril 1942, BCI, n° 52) ;

- la restitution ordonnée par un directeur eu égard au fait que le pourvoi en cassation, déjà formé par l'administration, ne suspendait pas l'exécution du jugement (Cass. civ., 29 mars 1954, DGI contre Établissement Pasquet, BOED 6756).

- l'exécution, même sans réserve, du jugement lorsqu'elle a lieu à la suite de poursuites exercées par la partie qui a obtenu gain de cause.

16En tout état de cause, la signification d'un jugement même sans réserve, n'emporte pas acquiescement (NCPC, art. 681).

17Lorsque la partie n'exécute le jugement que sous réserve de se pourvoir, l'exécution ne fait pas obstacle à la formation d'un pourvoi.

Par exemple, ne peut être considéré comme un acquiescement :

- le paiement par l'administration des dépens sous la réserve du droit de former un pourvoi (Cass. civ., 27 avril 1948, DGI contre X... , BOED 4933) ;

- la comparution personnelle d'un agent de l'administration à une audition de témoin et sa présence à l'enquête ordonnées par jugement lorsque l'administration a conclu à ce qu'il ne soit pas fait droit aux mesures d'instruction sollicitées et que le représentant de l'administration a déclaré assister à l'audition des témoins « sous toutes réserves » (Cass. com., 20 avril 1970, consorts X... , RJ, n° IV, p. 63).

4. Jugement statuant sur une exception de procédure.

18Est irrecevable le pourvoi dirigé contre un jugement rendu en dernier ressort qui se borne à rejeter une fin de non-recevoir tendant à l'irrecevabilité d'une partie de la demande 5 et à saisir la Cour de justice des Communautés Européennes, à titre préjudiciel, d'une interprétation du Traité de Rome 6 et qui, par ailleurs, ne met pas fin à l'instance (cf. également 13 O 1611 n° 17 ).

C. CAS D'OUVERTURE À CASSATION

19D'une manière générale, il y a matière à cassation toutes les fois qu'il y a violation de la loi au sens large, celle-ci pouvant revêtir des formes diverses.

Ainsi, les décisions rendues, antérieurement au 1er mars 1998 par les tribunaux de grande instance et, depuis cette date, par les cours d'appel (cf. ci-avant n°s 5 et suiv. ) peuvent donner lieu à cassation :

1° Pour violation, fausse application ou fausse interprétation de la loi :

20Par violation de la loi, il faut entendre violation des codes, lois, ordonnances et, d'une façon générale, de toute disposition ayant le caractère obligatoire de la loi (décrets, règlements, arrêtés).

En revanche, il n'y a pas violation de la loi pour défaut d'application d'une circulaire ou d'une instruction administrative.

L'ouverture à cassation peut enfin résulter d'une fausse application ou d'une fausse interprétation de la loi.

2° Pour excès de pouvoir :

21Lorsque la juridiction s'est arrogée des droits qu'elle n'a pas ou a porté atteinte à des principes généraux de la procédure : par exemple, encourt l'annulation le jugement qui ne fait pas mention des mémoires échangés entre les parties et de leur signification, dès lors qu'il ne résulte pas des pièces produites que les mémoires ont été régulièrement établis et signifiés (Cass. com., 9 mars 1971, Bull. civ. IV, n° 74, p. 67).

3° Pour violation des formes légales :

22Prescrites sous peine de nullité, soit dans les actes de procédure, soit dans les jugements : par exemple, jugement rendu en matière fiscale ne constatant pas que la signification des mémoires a été effectuée (Cass. civ., 14 décembre 1953, X... , BOED 6808). Toutefois l'omission ou l'inexactitude d'une mention destinée à établir la régularité du jugement n'entraîne pas sa nullité, s'il est établi par les pièces de la procédure, par le registre d'audience ou par tout autre moyen que les prescriptions légales ont, en fait, été observées (NCPC, art. 459).

4° Pour contrariété de jugement :

23Elle peut être invoquée lorsque la fin de non-recevoir tirée de l'autorité de la chose jugée a en vain été opposée devant les juges du fond. En ce cas, le pourvoi en cassation est dirigé contre le jugement second en date ; lorsque la contrariété est constatée, elle se résout au profit du premier (NCPC, art. 617).

24La contrariété de jugements peut aussi, par dérogation aux dispositions de l'article 605 du NCPC, être invoquée lorsque deux décisions, même non rendues en dernier ressort, sont inconciliables et qu'aucune d'elles n'est susceptible d'un recours ordinaire ; le pourvoi en cassation est alors recevable, même si l'une des décisions avait déjà été frappée d'un pourvoi en cassation et que celui-ci avait été rejeté. En ce cas, le pourvoi peut être formé même après l'expiration du délai prévu à l'article 612 du même code. Il doit être dirigé contre les deux décisions ; lorsque la contrariété est constatée, la Cour de cassation annule l'une des décisions ou, s'il y a lieu, les deux (NCPC, art. 618).

5° Pour défaut de base légale :

25Lorsque l'insuffisance de motif de la décision rendue par la juridiction ne permet pas de reconnaître si cette décision est fondée en droit. Ce cas d'ouverture à cassation est d'origine jurisprudentielle.

De même, le défaut ou la contradiction de motifs, ou encore des motifs dubitatifs constituent des cas de cassation (cf. 13 O 4532 ).

26Enfin, on observera que la violation d'une règle de compétence, même d'ordre public, ne peut pas être soulevée pour la première fois en cassation (Cass. com., 18 décembre 1973, société civile immobilière Prat-Ledan RJ, n° IV, p. 129).

1 Depuis le 1er mars 1998, les jugements rendus par les tribunaux de grande instance en matière de droits d'enregistrement et assimilés sont susceptibles d'appel (LPF, art. L 199 modifié par l'art. 112 de la loi de finances pour 1997 ; cf. 13 O 49 ).

2 En l'espèce, la réclamation était antérieure à l'entrée en vigueur de l'article 36 de la loi n° 89-936 du 29 décembre 1989 (cf. 13 O 114 ).

3 Le terme « jugement » vise ici aussi bien les jugements des tribunaux de grande instance que les arrêts des cours d'appel.

4 Date de prononcé du jugement ; les décisions prononcées antérieurement ne sont pas susceptibles d'appel, même si elles ont été signifiées après le 1er mars 1998.

5 Les décisions en dernier ressort qui, sans mettre fin à l'instance, statuent sur une exception de procédure, une fin de non-recevoir ou tout autre incident ne peuvent être frappées de pourvoi en cassation indépendamment des jugements sur le fond que dans les cas spécifiés par la loi (NCPC, art. 607 et 608).

6 Le pourvoi formé contre un jugement qui ne fait qu'user de la faculté ouverte au tribunal par l'article 177 du Traité CEE est, tout état de cause, irrecevable (Cass. com., arrêt du 16 juillet 1985 ; Bull. civ. IV, 213, p. 176).