B.O.I. N° 107 du 9 JUIN 1999

SECTION 3 :

Délai et lieu de dépôt des déclarations des cessions d'actions, de parts de fondateurs et des parts bénéficiaires des sociétés non cotées en bourse

79.Il est rappelé que lorsque ces mutations sont constatées par un acte, celui-ci doit être présenté à la formalité de l'enregistrement dans le mois de sa date à la recette des impôts dont dépend le domicile de l'une des parties contractantes (CGI, art. 635-2-7°).

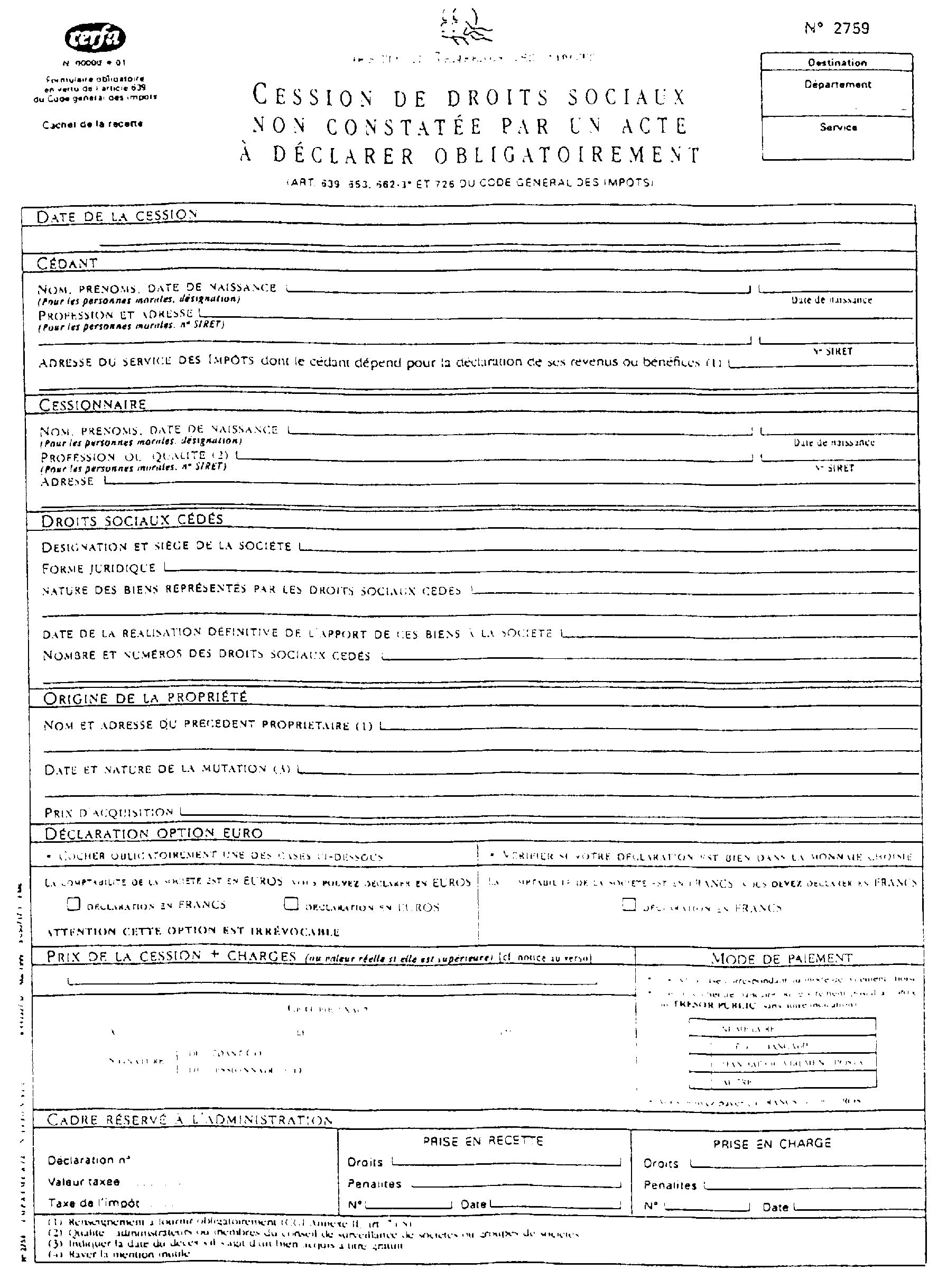

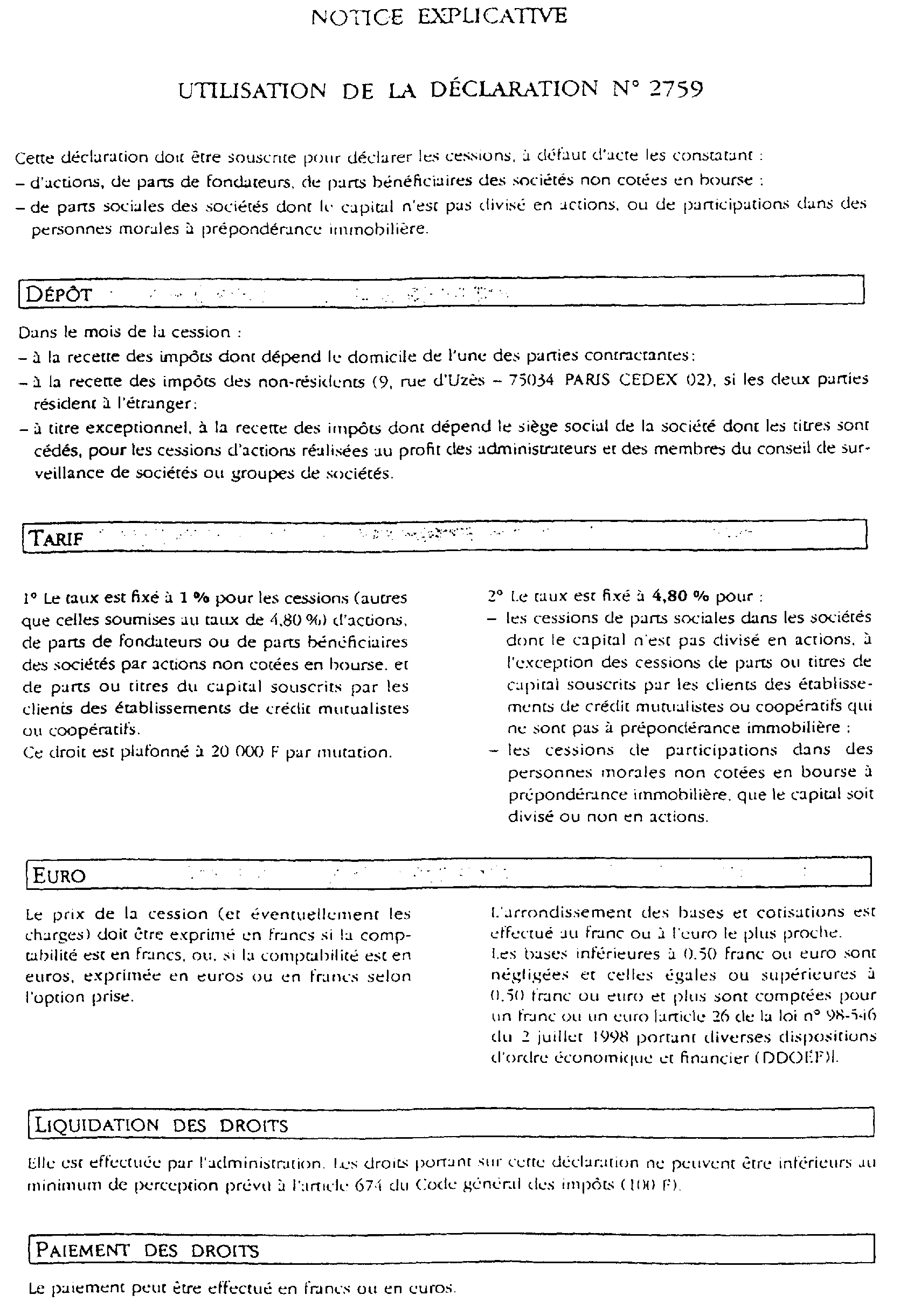

80.A défaut d'acte, les cessions d'actions, de parts de fondateur et de parts bénéficiaires des sociétés non cotées en bourse doivent être déclarées par les parties dans le mois de leur date (CGI, art. 639). Un imprimé spécial de déclaration portant le n° 2759, dont l'utilisation n'est que facultative, est mis à la disposition des redevables (voir annexe III).

Il doit être déposé en un seul exemplaire à la recette des impôts dont dépend le domicile de l'une des parties contractantes. A défaut, il appartient aux receveurs des impôts de transcrire eux-mêmes sur ce document, sauf à le faire signer par le déclarant, les indications fournies par celui-ci.

Dans l'hypothèse où les deux parties résident à l'étranger, le bureau compétent pour recevoir la déclaration dont il s'agit est la recette des impôts des non-résidents dont l'adresse est 9, rue d'Uzès, 75094 Paris cedex 02.

81.Pour tenir compte de la difficulté résultant des mutations nombreuses et relativement fréquentes des actions d'administrateurs dans les sociétés ou les groupes de sociétés, il est admis que les déclarations des cessions d'actions réalisées au profit des personnes visées aux articles 95 (administrateurs) et 130 (membres du conseil de surveillance) de la loi n°66-537 du 24 juillet 1966 modifiée puissent également être déposées à la recette des impôts dont dépend le siège social de la société dont les titres sont cédés.

Pour l'application de cette mesure, le cessionnaire mentionne dans la déclaration sa qualité d'administrateur ou de membre du conseil de surveillance.

82.Le défaut de déclaration dans le délai légal peut entraîner une taxation d'office, sous réserve de la procédure de régularisation prévue à l'article L. 67 du Livre des procédures fiscales (cf. DB 13 L. 1551, n° S 41 et suivants).

CHAPITRE 2 :

CESSIONS DE PARTICIPATIONS DANS DES PERSONNES MORALES NON COTEES A PREPONDERANCE IMMOBILIERE

83.Le paragraphe 32 du I de l'article 39 de la loi de finances pour 1999 modifie l'article 726 du code général des impôts afin d'assujettir au droit d'enregistrement de 4,80 % les cessions de participations dans des personnes morales à prépondérance immobilière.

SECTION 1 :

Champ d'application du nouveau dispositif

SOUS-SECTION 1 :

Personnes morales concernées

A. PRINCIPE

84.Aux termes du 2° du I de l'article 726 du code général des impôts, sont assujetties à un droit d'enregistrement au taux de 4,80% les cessions de participations dans des personnes morales à prépondérance immobilière au sens de la définition donnée par cet article.

Est ainsi visé tout groupement quelles que soient sa forme, sa dénomination et sa nationalité qui dispose d'une personnalité juridique distincte de celle de ses membres et dans laquelle ces derniers disposent d'une participation.

B. EXCEPTIONS

85.Sont exclues de l'application de ce dispositif :

- les personnes morales cotées en bourse. Il y a lieu de considérer que sont cotées en bourse les personnes morales qui émettent des titres dont la négociation est admise sur un marché réglementé ;

- les organismes d'habitations à loyer modéré et les sociétés d'économie mixte exerçant une activité de construction et de gestion de logements sociaux. La cession de leurs actions est assujettie au droit d'enregistrement au taux de 1 % plafonné à 20 000 F quelle que soit la composition de leur actif.

- les personnes morales qui n'émettent pas de participations. Il en est ainsi notamment des associations, des fondations, des syndicats...

SOUS-SECTION 2 :

Composition de l'actif de la personne morale

86.La prépondérance immobilière s'apprécie au regard de la composition de l'actif de la personne morale au jour de la cession ou au cours de l'année précédant la cession des participations.

A. NOTION DE PREPONDERANCE IMMOBILIERE

87.Sont à prépondérance immobilière les personnes morales non cotées en bourse, françaises ou étrangères, dont l'actif brut total est constitué pour plus de la moitié d'immeubles ou de droits immobiliers sis en France, ou de participations dans des personnes morales non cotées en bourse, françaises ou étrangères, elles-mêmes à prépondérance immobilière. Ce dispositif s'applique quel que soit le nombre de personnes morales à prépondérance immobilière qui s'interposent pour qualifier de personne morale à prépondérance immobilière la personne morale dont les titres sont cédés.

88.Il y a donc lieu de retenir, pour apprécier la prépondérance immobilière d'une personne morale :

- au numérateur,

• d'une part, la valeur des immeubles et des droits réels immobiliers qu'elle possède en France, et ce quelle que soit l'utilisation qu'elle en fait, c'est à dire qu'elle les affecte ou non à sa propre exploitation.

• d'autre part, la valeur des participations qu'elle détient dans des personnes morales à prépondérance immobilière. Il est rappelé que les participations dans des sociétés cotées, dans des sociétés d'habitations à loyer modéré et dans des sociétés d'économie mixte exerçant une activité de construction et de gestion de logements sociaux ne sont pas regardées comme des participations dans des personnes morales à prépondérance immobilière.

- au dénominateur,

• la valeur brute réelle de la totalité des éléments d'actif, français ou étrangers. Il convient donc d'y faire figurer notamment, outre les actifs retenus au numérateur, la valeur des immeubles et droits immobiliers situés à l'étranger, et les participations dans des personnes morales qui ne sont pas à prépondérance immobilière.

89.Les éléments d'actif doivent être estimés à leur valeur vénale.

B. PERIODE PRISE EN COMPTE POUR L'APPRECIATION DE LA PREPONDERANCE IMMOBILIERE

90.L'appréciation de la prépondérance immobilière s'effectue au jour de la cession, ou à tout moment au cours de l'année précédant la cession des participations en cause. En conséquence, même si au jour de la cession la personne morale concernée n'est pas à prépondérance immobilière, il convient de s'assurer qu'elle ne l'a pas été à un moment quelconque au cours de l'année précédant la cession.

91.Cela étant, il n'y aura pas lieu de considérer comme étant à prépondérance immobilière la personne morale qui a perdu cette qualité du fait de la cession, au cours de l'année précédant la cession de ses propres titres, des immeubles, droits immobiliers sis en France ou participations dans des personnes morales à prépondérance immobilière qu'elle détenait à son actif.

SECTION 2 :

Régime fiscal

SOUS-SECTION 1 :

Enregistrement obligatoire

92.En application des dispositions des articles 635-2-7° bis et 639 du code général des impôts, les cessions de participations dans des personnes morales à prépondérance immobilière au sens du dernier alinéa du 2° du I de l'article 726 du code précité sont soumises obligatoirement à l'enregistrement qu'elles soient ou non constatées par un acte.

93.Lorsque ces mutations sont constatées par un acte, l'acte doit être présenté à la formalité de l'enregistrement dans le mois de sa date à la recette des impôts dont dépend le domicile de l'une des parties contractantes.

94.A défaut d'acte, les cessions de participations dans des personnes morales à prépondérance immobilière doivent être enregistrées selon les mêmes modalités que celles prévues pour l'enregistrement obligatoire des cessions d'actions, de parts de fondateurs ou de parts bénéficiaires des sociétés non cotées en Bourse (cf. supra n ° 79. à 82 .).

SOUS-SECTION 2 :

Tarif

95.Les cessions de participations dans des personnes morale à prépondérance immobilière donnent lieu à la perception d'un droit d'enregistrement au taux de 4,80 %.

SOUS-SECTION 3 :

Assiette

96.Conformément au premier alinéa du II de l'article 726, le droit est assis sur le prix exprimé et le capital des charges qui peuvent ajouter au prix ou sur une estimation des parties si la valeur réelle est supérieure au prix augmenté des charges. Les commentaires de la documentation administrative 7 D 512, §. 11 à 17 sont applicables.

CHAPITRE 3 :

ENTREE EN VIGUEUR

97.Ces dispositions s'appliquent aux cessions réalisées à compter du 1er janvier 1999. Le fait générateur de l'impôt est constitué par la mutation des actions, des parts de fondateurs et parts bénéficiaires des sociétés non cotées en bourse, et des participations dans une personne morale à prépondérance immobilière, et non pas seulement par la rédaction de l'acte qui constate cette mutation.

98.La date de la cession indiquée par les parties fait foi jusqu'à preuve contraire.

Annoter : 7 A 1111 , 7 A 112 , 7 A 221 , 7 C 1211 à 1214, 7 C 1231, 7 C 136, 7 C 141, 7 C 142, 7 C 143, 7 C 144, 7 C 1455, 7 C 1464, 7 C 1471, 7 C 22, 7 C 2312, 7 C 233, 7 D 12, 7 D 2621, 7 D 264, 7 D 50, 7 D 51, 7 E 441 , 7 G 2621 , 7 H 2224, 7 H 233, 7 H 24, 7 J 112 , 7 J 13 , 10 G, 12 C 522 .

Le Directeur de la Législation Fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

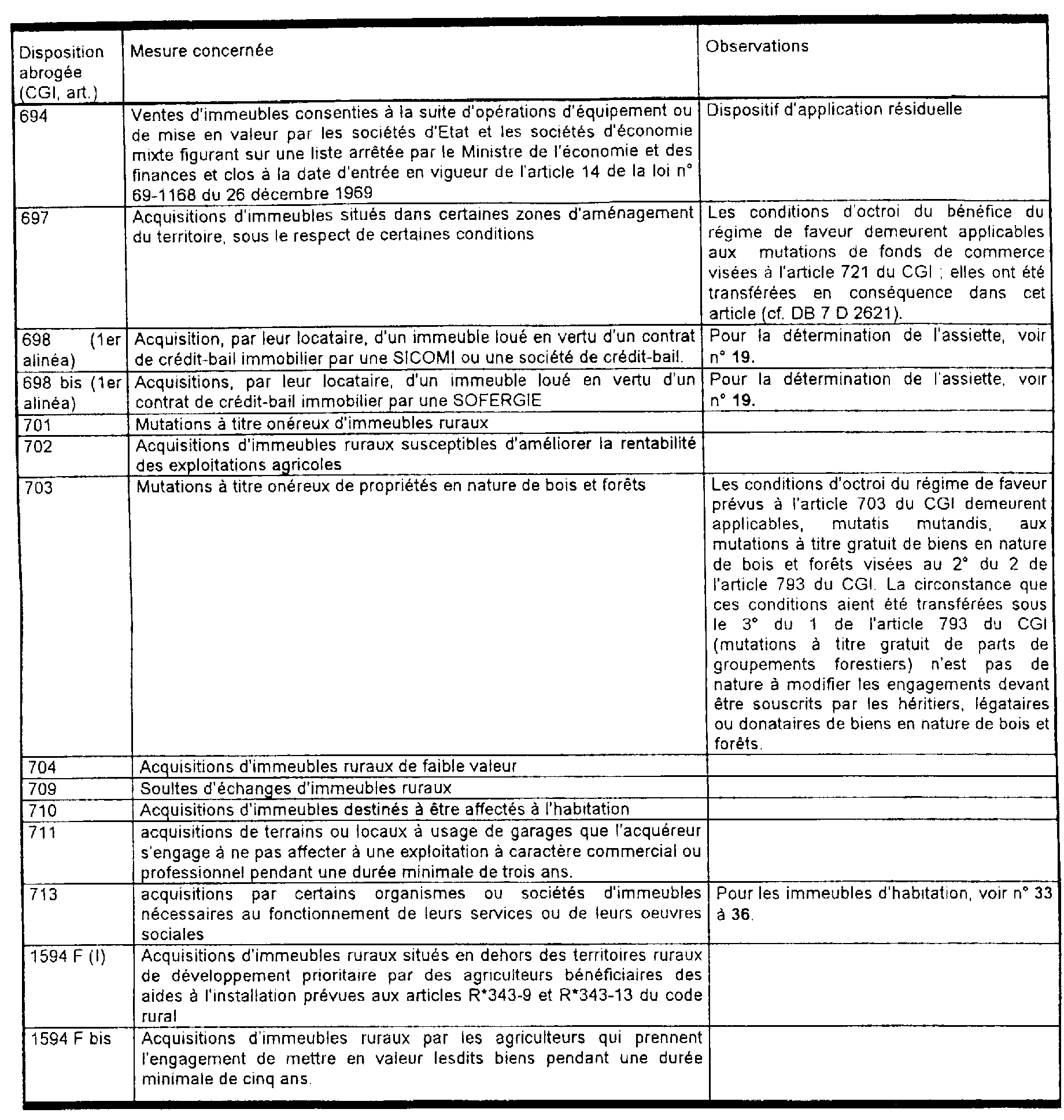

ANNEXE I

Régimes de faveur abrogés

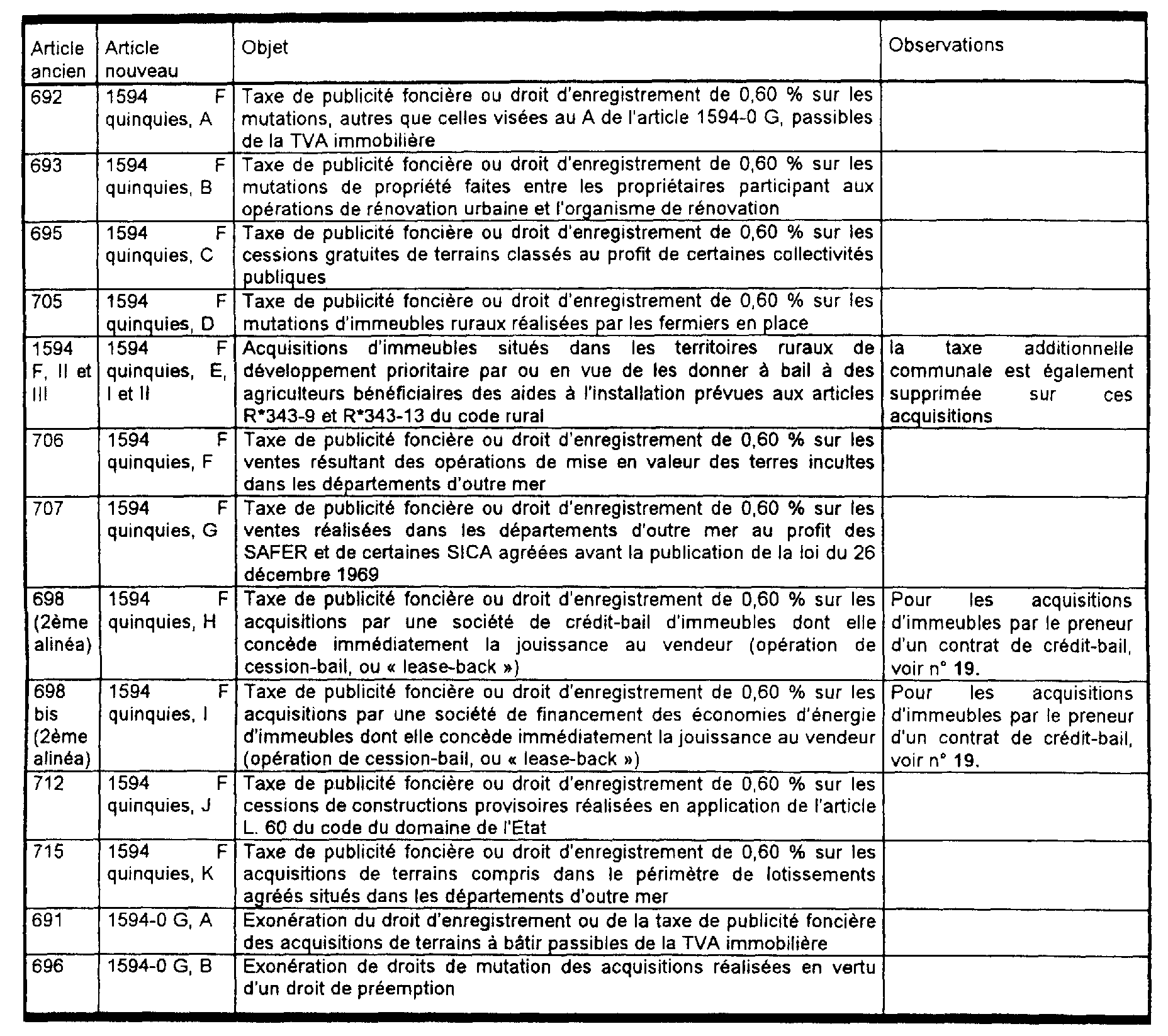

ANNEXE II

Régimes de faveur transférés

ANNEXE III

Imprimé de déclaration de cession de droits sociaux non constatée par un acte

1 Le taux de 3,60 % s'applique notamment aux concessions perpétuelles dans les cimetières.