SECTION 2 CHAMP D'APPLICATION

SECTION 2

Champ d'application

A. PRINCIPE

1La taxe instituée par les articles 1584 et 1595 bis du CGI, au profit des communes ou des fonds de péréquation, est une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière -perçus pour le compte de l'État ou des départements- exigibles sur les mutations à titre onéreux.

Il s'ensuit que cette taxe ne saurait trouver à s'appliquer :

2- aux mutations soumises à la taxe sur la valeur ajoutée (opérations concourant à la production ou à la livraison d'immeubles) visés à l'article 257-7° du CGI (cf. 7 C 141) ; ventes de marchandises neuves corrélatives à la cession ou à l'apport en société d'un fonds de commerce régies par l'article 723 du même code(cf. 7 H 2215, n° 20 et 7 H 233, n° 12) ;

- aux mutations exonérées de droits d'enregistrement ou de taxe de publicité foncière (cf. 7 C) ;

- aux mutations passibles de la taxe de publicité foncière au taux de 0,60 %, autre que celui prévu à l'article 1594 F du CGI ;

- aux mutations d'immeubles sis à l'étranger, y compris lorsque les actes translatifs de ces propriétés sont assujettis à la formalité de l'enregistrement en raison de leur forme, lorsqu'ils sont passés en France (cf. 7 C 1232, n° 2) ;

- aux opérations qui ne constituent pas une vente ou une opération assimilée. La taxe additionnelle ne s'applique donc pas aux échanges d'immeubles faits à titre pur et simple (cf. 7 C 221), aux partages purs et simples et aux partages de successions ou de communautés ou indivisions conjugales passibles du droit de 1 % (cf. 7 F 121 et 7 F 132), aux apports purs et simples en sociétés (cf. 7 H 22) passibles, depuis le 1er janvier 1992, du droit fixe (sur les apports purs et simples assimilés à des mutations à titre onéreux, cf. ci-dessous n° 4 ).

3Sous ces réserves et compte tenu des exonérations commentées ci-après aux n°s 5 et suivants , la taxe additionnelle est due à raison des mutations à titre onéreux :

a. d'immeubles et de droits immobiliers situés sur le territoire de la commune au profit de laquelle la taxe est perçue ;

b. de meubles corporels mentionnés à l'article 733-2° du CGI (cf. DB 7 D 613) faisant l'objet de ventes aux enchères publiques effectuées dans la commune.

Remarque. - Les ventes publiques de meubles corporels autres que ceux mentionnés à l'article 733-2° du CGI, évoqué ci-avant, ainsi que les ventes publiques de meubles incorporels (créances, rentes, droits sociaux, obligations négociables) échappent à la perception de la taxe additionnelle ;

c. d'offices ministériels ayant leur siège dans la commune ;

d. de fonds de commerce ou de clientèle établis sur le territoire des communes intéressées ;

e. de droit à un bail ou de bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble situé sur le territoire de la commune, quelle qu'en soit la forme donnée par les parties, qu'elle soit qualifiée de cession de pas-de-porte, d'indemnité de départ ou autrement.

4Les apports purs et simples faits à une personne morale passible de l'impôt sur les sociétés par une personne non soumise à cet impôt sont assimilés à des mutations à titre onéreux dans la mesure où ils ont pour objet un immeuble ou des droits immobiliers, un fonds de commerce, une clientèle, un droit à un bail ou à une promesse de bail (CGI, art. 809 1-3°). Il en est de même des apports visant les mêmes biens lorsqu'une personne morale devient passible de l'IS (CGI, art. 809 II). Ces apports supportent donc, outre le droit prévu à l'article 8 10 III du CGI, la taxe communale additionnelle.

Toutefois, depuis le 1er janvier 1992, de tels apports ne donnent lieu qu'au paiement du droit fixe si l'apporteur (ou les associés en cas de changement de régime fiscal) s'engage à conserver pendant cinq ans les titres remis en contrepartie de l'apport (ou détenus à la date du changement de régime fiscal).Corrélativement, depuis cette même date, ces apports échappent donc à la taxe additionnelle.

[Les opérations qui sont visées ci-dessus, réalisées avant le 1er janvier 1992 mais enregistrées après cette date, si cet enregistrement a eu lieu dans les conditions et délais prévus aux articles 635 et 638 A du CGI, ont pu toutefois bénéficier de la taxation réduite au droit fixe et ne pas supporter la taxe additionnelle].

B. EXONERATIONS

5Diverses exonérations de taxe additionnelle sont prévues soit par les articles 1584-2 , 1595 ter et 1584 bis du CGI, soit par d'autres dispositions.

I. Exonérations prévues par les articles 1584-2 et 1595 ter du CGI

6Conformément à ces dispositions, la taxe additionnelle ne s'applique pas aux ventes publiques de meubles énumérées ci-après dans la mesure où elles donnent encore ouverture au droit d'enregistrement (cf. ci-dessus n° 3 ) :

a. Ventes d'instruments et autres mobiliers dépendant d'une exploitation agricole.

Le point de savoir si les objets dépendent ou non d'une exploitation agricole est une pure question de fait qui doit être appréciée, dans chaque cas particulier, d'après les circonstances et sous le contrôle des tribunaux.

Il ne suffit pas que les objets vendus constituent, par leur nature, des instruments de culture ; il est indispensable qu'ils dépendent effectivement d'une exploitation agricole ou que leur vente soit la conséquence de la liquidation d'une telle exploitation. Il faut donc que l'acte fasse connaître si cette condition se trouve remplie.

b. Ventes d'objets donnés en gage prévues par l'article 93 du Code de commerce.

Il s'agit des ventes d'objets donnés en gage faites par les courtiers ou par d'autres officiers publics désignés, sur la requête des parties, par le président du tribunal de commerce.

c. Ventes opérées en vertu de l'article L. 342-11 du code rural.

d. Ventes opérées en vertu de la loi du 8 août 1913 modifiée sur les warrants hôteliers en cas de non-paiement du warrant.

e. Ventes de marchandises avariées par suite d'événements de mer et de débris de navires naufragés.

Cette exonération n'est applicable qu'aux marchandises avariées et dépréciées et non pas à celles restées intactes.

f. Ventes de véhicules automobiles, de tracteurs agricoles, de cycles à moteurs et remorques tractées ou semi-portées assujettis à la déclaration de mise en circulation et à l'immatriculation.

g. Ventes d'aéronefs ainsi que de navires ou de bateaux servant soit à la navigation maritime, soit à la navigation intérieure, autres que les yachts ou bateaux de plaisance.

II. Exonération prévue à l'article 1584 bis du CGI

7L'article 1594 F II du CGI prévoit que le taux de 6,40 % du droit départemental de mutation à titre onéreux applicable à la fraction du prix ou de la valeur n'excédant pas 650 000 F est réduit à 0,60 % pour les acquisitions d'immeubles ruraux situés dans les territoires ruraux de développement prioritaire (TRDP) délimités par le décret n° 94-1139 du 26 décembre 1994 1 , qui sont effectuées dans les mêmes conditions que celles prévues au I de cet article (cf. DB 7 C 1444, n°s 21 et suiv.).

8Par ailleurs, l'article 1594 F III du même code prévoit que le taux de la taxe départementale de publicité foncière ou du droit départemental d'enregistrement est réduit à 0,60 % pour les acquisitions d'immeubles ruraux situés dans ces mêmes TRDP 1 , sous réserve que l'acquéreur prenne, dans l'acte d'acquisition, l'engagement, pour lui et ses ayants cause à titre gratuit, de justifier, au plus tard au terme d'un délai d'un an à compter de la date du transfert de propriété, que le bien acquis a été donné à bail à long terme à un jeune agriculteur bénéficiaire des aides à l'installation (cf. DB 7 C 1444, n°s 28 et suiv.).

9Les acquisitions d'immeubles assujetties à la taxe départementale de publicité foncière ou au droit départemental d'enregistrement au taux de 0,60 % ne donnent pas, normalement, ouverture à la perception de la taxe communale additionnelle.

Toutefois, les articles 1584-1 et 1595 bis prévoient que lorsque le taux du droit départemental de mutation de 6,40 % est réduit à 0,60 % en application des dispositions des II et III de l'article 1594 F du CGI, la taxe additionnelle communale demeure exigible.

10Cela étant, les acquisitions par les jeunes agriculteurs d'immeubles ruraux situés dans les territoires ruraux de développement prioritaire, bénéficiaires du taux départemental réduit à 0,60 % peuvent être exonérées de la taxe communale additionnelle.

En effet, l'article 1584 bis du CGI dispose que les conseils municipaux peuvent, sur délibération, exonérer de la taxe communale de 1,20 % les acquisitions d'immeubles ruraux en cause qui sont situés sur leurs territoires respectifs.

11Le bénéfice de cette exonération est limité, comme celui du taux départemental réduit à 0,60 %, à la fraction du prix ou de la valeur n'excédant pas 650 000 F, déterminée dans les conditions prévues au I de l'article 1594 F du CGI.

Par ailleurs, il est précisé qu'aux termes de l'article 1584 bis du CGI, seuls les conseils municipaux des communes visées au 1 de l'article 1584 du même code sont susceptibles de voter l'exonération à condition, bien entendu, que ces communes soient situées dans un territoire rural de développement prioritaire.

Il s'agit des communes de plus de 5000 habitants ainsi que de celles d'une population inférieure classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, c'est-à-dire, des communes qui perçoivent directement la taxe additionnelle communale.

Par suite, sont exclues du dispositif, les communes bénéficiaires du fonds départemental de péréquation, en application des dispositions de l'article 1595 bis du CGI.

12Les délibérations des conseils municipaux relatives à l'exonération de taxe communale additionnelle prennent effet dans les délais prévus à l'article 1594 E du CGI.

Elles doivent donc être notifiées aux services fiscaux, en principe, avant le 31 mars de chaque année pour pouvoir prendre effet le 1er juin suivant (CGI, art. 1594 E modifié par l'article 51 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire).

Une telle exonération a donc pu s'appliquer pour la première fois aux actes passés et aux conventions conclues à compter du 1er juin 1995.

Toutefois, il est précisé qu'aucune commune située dans un territoire rural de développement prioritaire et dans laquelle la taxe additionnelle à certains droits d'enregistrement est applicable n'a voté l'exonération prévue.à l'article 1584 bis du CGI pour la période s'étendant du 1er juin 1995 au 31 mai 1996.

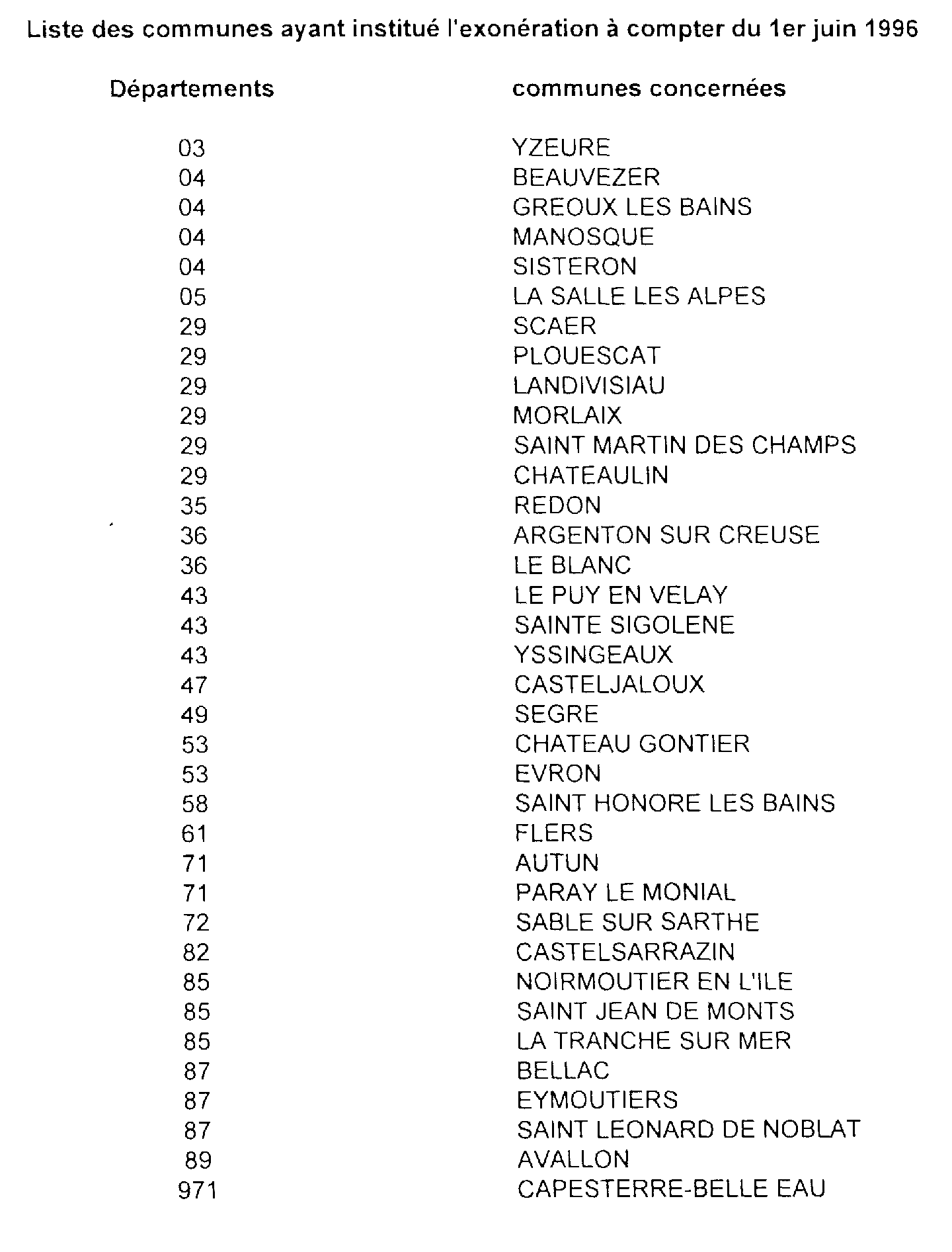

En revanche, la liste des communes ayant institué cette exonération pour les actes passés et les conventions conclues à compter du 1er juin 1996 figure en annexe à la présente section.

III. Autres exonérations

13En dehors des exonérations figurant ci-dessus, diverses mesures prévoient des dispenses de paiement de la taxe additionnelle dans certains cas particuliers. Il s'agit

1. Des ventes effectuées par le service des domaines.

Aux termes de l'article L. 72 du Code du domaine de l'État aucune taxe locale ne peut être perçue à l'occasion des ventes publiques de biens mobiliers effectuées par le service des domaines.

2. Des acquisitions d'éléments du patrimoine artistique national.

En vertu de l'article 1131 du CGI, l'acquéreur d'une oeuvre d'art, de livres, d'objets de collection ou de documents de haute valeur artistique ou historique est exonéré des droits de mutation et, corrélativement, des taxes annexes afférents à son acquisition, lorsqu'il en fait don à l'État dans le délai prévu pour l'enregistrement de l'acte constatant la mutation (cf. 7 D 616, n°s° 3 à 5).

ANNEXE

Exonération facultative de taxe communale additionnelle aux droits départementaux

d'enregistrement et à la taxe départementale de publicité foncière

(article 1584 bis du CGI)

1 La liste des TRDP figure dans la DB 7 A 251 .