DIVISION J TAXES ADDITIONNELLES AUX DROITS D'ENREGISTREMENT OU A LA TAXE DE PUBLICITE FONCIÈRE

DIVISION J

TAXES ADDITIONNELLES AUX DROITS D'ENREGISTREMENT OU A LA TAXE DE PUBLICITE FONCIÈRE

AVERTISSEMENT

La présente documentation tient compte de la législation et de la réglementation en vigueur, ainsi que des solutions intervenues à la date du 25 juin 1997.

Elle se substitue aux notes, arrêts et réponses ministérielles publiés jusqu'à cette date au BOI dans la série 7 E, division J qui pourront donc être archivés jusqu'au BOI 7 J-1-96 inclus.

TITRE 1

TAXES ADDITIONNELLES SUR LES MUTATIONS À TITRE ONÉREUX

GENERALITES

Indépendamment des droits d'enregistrement et de la taxe de publicité foncière, les mutations à titre onéreux de certains biens sont soumises à des taxes additionnelles.

Ces taxes, qui font l'objet des commentaires ci-après, sont perçues au profit :

- des communes (cf. 7 J 11 ) ;

- des départements (cf. 7 J 12 ) ;

- et, le cas échéant, des régions (cf. 7 J 13 ).

CHAPITRE PREMIER

TAXES COMMUNALES

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art. 1584. - 1. Est perçue, au profit des communes de plus de 5.000 habitants, ainsi que de celles d'une population inférieure classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigibles sur les mutations à titre onéreux :

1° d'immeubles et de droits immobiliers situés sur leur territoire ;

2° de meubles corporels mentionnés au 2° de l'article 733 vendus publiquement dans la commune ;

3° d'offices ministériels ayant leur siège dans la commune ;

4° de fonds de commerce ou de clientèle établis sur leur territoire et des marchandises neuves dépendant de ces fonds ;

5° de droit au bail ou de bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble, quelle que soit la forme donnée par les parties, qu'elle soit qualifiée cession de pas-de-porte, indemnité de départ ou autrement.

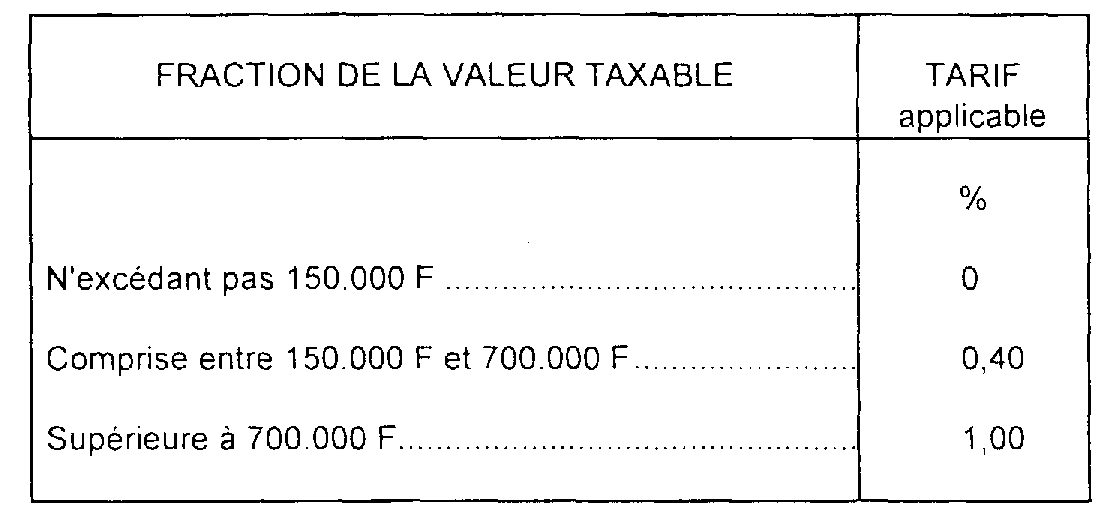

Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,20 %. Le taux est fixé à 0,40 % pour les mutations à titre onéreux visées au 2°. Pour les mutations visées aux 3°, 4° et 5° ci-dessus constatées par un acte passé ou une convention conclue à compter du 10 mai 1993, les taux de la taxe sont fixés à :

[Pour les actes passés ou les conventions conclues entre le 1eroctobre 1991 et le 10 mai 1993, les limites de 150.000 F et de 700. 000 F étaient respectivement de 100. 000 et 500. 000 F].

Dans le cas prévu au 1° du premier alinéa, elle s'ajoute au droit départemental d'enregistrement ou à la taxe départementale de publicité foncière mentionnés aux articles 1594 A, sauf lorsque la mutation est soumise au droit proportionnel de 0,60%, et 1594 F.

La taxe est soumise aux règles qui gouvernent l'exigibilité, la restitution et le recouvrement des droits ou de la taxe auxquels elle s'ajoute [La perception de cette taxe a été étendue aux communes du département de la Guyane par l'article 10-I de la loi n° 71-1025 du 24 décembre 1971].

2. La taxe additionnelle prévue au 1 ne s'applique pas aux ventes publiques de meubles énumérées ci-après :

1° ventes d'instruments et autres objets mobiliers dépendant d'une exploitation agricole ;

2° (abrogé) ;

3° ventes d'objets donnés en gage prévues par l'article 93 du code de commerce ;

4° ventes opérées en vertu de l'article L. 342-11 du code rural ;

5° ventes opérées en vertu de la loi du 8 août 1913 modifiée sur les warrants hôteliers en cas de non-paiement du warrant ;

6° ventes de marchandises avariées par suite d'événements de mer et de débris de navires naufragés ;

7° ventes de véhicules automobiles, de tracteurs agricoles, de cycles à moteur et remorques tractées ou semi-portées assujettis à la déclaration de mise en circulation et à l'immatriculation ;

8° (abrogé) ;

9° ventes d'aéronefs ainsi que de navires ou de bateaux servant soit à la navigation maritime, soit à la navigation intérieure, autres que les yachts ou bateaux de plaisance ;

10° (abrogé).

Art. 1584 bis. - Le conseil municipal peut, sur délibération, exonérer de la taxe additionnelle prévue au 1 de l'article 1584 les acquisitions d'immeubles ruraux situés sur le territoire de la commune qui sont assujetties à la taxe départementale de publicité foncière ou au droit départemental d'enregistrement au taux de 0,60 % prévu à l'article 1594 F.

La délibération prend effet dans les délais et conditions prévus à l'article 1594 E.

Art. 1594 E. - Les délibérations sont notifiées aux services fiscaux dans les conditions prévues à l'article 1639 A.

Les décisions prennent effet le 1er juin. A défaut de vote ou en cas de non-respect des règles énoncées à l'article 1594 D, les taux en vigueur sont reconduits ou plafonnés conformément aux dispositions du troisième alinéa du même article.

Art. 1595 bis. - Il est perçu au profit d'un fonds de péréquation départemental, dans toutes les communes d'une population inférieure à 5 000 habitants autres que les communes classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigible sur les mutations à titre onéreux :

1° d'immeubles et de droits immobiliers situés sur leur territoire ;

2° de meubles corporels vendus publiquement dans le département [sous réserve des dispositions de l'article 1595 ter],

3° d'offices ministériels ayant leur siège dans le département ;

4° de fonds de commerce ou de clientèle établis sur leur territoire et de marchandises neuves dépendant de ces fonds ;

5° de droit au bail ou de bénéfice d'une promesse de bail, portant sur tout ou partie d'un immeuble quelle que soit la forme donnée par les parties, qu'elle soit qualifiée cession de pas de porte, indemnité de départ ou autrement.

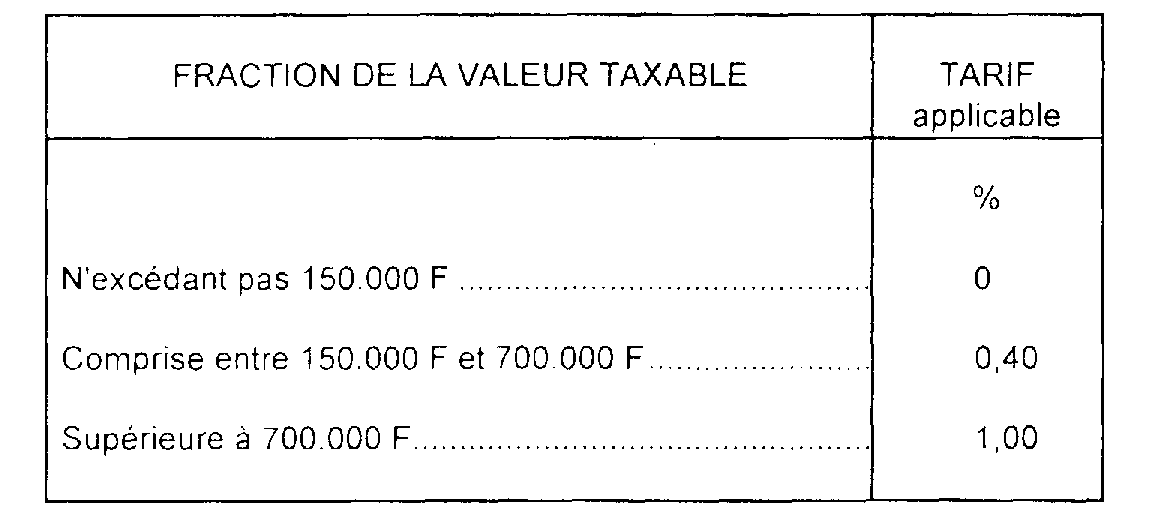

Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,20 %. Le taux est fixé à 0,40 % pour les mutations à titre onéreux visées au 2°. Pour les mutations visées aux 3°, 4° et 5° ci-dessus constatées par un acte passé ou une convention conclue à compter du 10 mai 1993, les taux de la taxe sont fixés à :

[Pour les actes passés ou les conventions conclues entre le 1er octobre 1991 et le 10 mai 1993, les limites de 150.000 F et de 700. 000 F étaient respectivement de 100. 000 et 500. 000 F].

Dans le cas prévu au 1° du premier alinéa, elle s'ajoute au droit départemental d'enregistrement ou à la taxe départementale de publicité foncière mentionnés aux articles 1594 A, sauf lorsque la mutation est soumise au taux proportionnel de 0,60 %, et 1594 F.

La taxe est soumise aux règles qui gouvernent l'exigibilité, la restitution et le recouvrement des droits ou de la taxe auxquels elle s'ajoute [La perception de cette taxe a été étendue aux communes du département de la Guyane par l'article 10-I de la loi n° 71-1025 du 24 décembre 1971].

Les ressources provenant de ce fonds de péréquation seront réparties entre les communes de moins de 5 000 habitants suivant un barème établi par le conseil général. Le système de répartition adopté devra tenir compte de l'importance de la population, des charges de voirie de la commune, de la valeur du centime, du pourcentage officiel de sinistre et de l'effort fiscal fourni par la collectivité bénéficiaire.

Art. 1595 ter. - Les taxes additionnelles prévues aux articles 1595 et 1595 bis ne s'appliquent pas aux ventes de meubles visées au 2 de l'article 1584.