CHAPITRE 2 CONDITIONS GÉNÉRALES D'EXIGIBILITÉ DE L'IMPÔT

CHAPITRE 2

CONDITIONS GÉNÉRALES D'EXIGIBILITÉ DE L'IMPÔT

SECTION 1

Caractères généraux des lois relatives aux droits d'enregistrement

et à la taxe de publicité foncière

A. CARACTÈRE D'ORDRE PUBLIC

1Les droits établis par ces lois ne peuvent être l'objet d'aucune remise ou modération (CGI, art. 1702 et LPF, art. L. 247).

Il est cependant admis que les pénalités fiscales peuvent donner lieu à remise ou modération ou faire l'objet d'une transaction.

B. APPLICATION DANS LE TEMPS

I. Entrée en vigueur

2Sauf disposition spéciale, les lois et règlements relatifs aux droits d'enregistrement et à la taxe de publicité foncière sont exécutoires dans les délais du droit commun, soit :

- à Paris, un jour franc après la date de l'insertion au Journal officiel ;

- partout ailleurs dans chaque arrondissement, un jour franc après la date de l'arrivée du Joumal officiel à la préfecture ou à la sous-préfecture.

La loi peut être publiée d'urgence par voie de télégramme : elle est alors exécutoire dans chaque département dès le lendemain du jour de l'affichage ordonné par arrêté du préfet.

II. Non-rétroactivité

3 Sauf disposition législative spéciale, les lois et règlements relatifs aux droits d'enregistrement et à la taxe de publicité foncière ne peuvent, conformément à la règle générale définie par l'article 2 du code civil, avoir d'effet rétroactif.

Une loi nouvelle qui modifie le tarif des droits est donc sans influence sur les droits dont le fait générateur se situe antérieurement à son entrée en vigueur (pour le fait générateur, cf. ci-après 7 A 31 ).

4Jugé qu'en vertu de l'article 635-1-1° du CGI, les actes des notaires doivent être enregistrés dans le délai d'un mois à compter de leur date, et, aux termes de l'article 1705-1° du même code, les droits des actes à enregistrer sont acquittés par les notaires pour les actes passés devant eux.

Les droits qui doivent être ainsi payés sont ceux résultant des dispositions fiscales applicables aux actes considérés en vigueur au jour de la présentation à la formalité, la circonstance que le régime fiscal en cause ait été rétroactivement modifié entre la date de l'acte et celle de la présentation étant inopérante en ce qui concerne l'obligation de paiement pesant sur les notaires (C. Cass., com. arrêt du 15 mars 1988, Bull. IV, n° 107, p. 75)

Nota. - En l'espèce, un acte de donation d'immeubles, passé le 10 décembre 1981, avait été présenté par le notaire à l'enregistrement le 5 janvier 1982.

Or, aux termes de l'article 41-III de la loi de finances pour 1982 du 30 décembre 1981, la réduction d'assiette résultant de certaines exonérations était diminuée de moitié ; cette mesure s'appliquait rétroactivement aux mutations à titre gratuit entre vifs consenties à compter du 23 novembre 1981.

C'est en fonction de ces nouvelles dispositions que le service, après avoir refusé l'enregistrement faute de provision suffisante (celle-ci avait été calculée selon le régime fiscal plus favorable en vigueur à la date de l'acte), avait établi au nom du notaire l'imposition contestée.

C. APPLICATION DANS L'ESPACE

I. Principes

5Les lois fiscales sont territoriales : les droits d'enregistrement ne sont donc exigibles, en principe, que pour les actes passés en France et les biens qui y sont situés 1 .

La situation des biens est matérielle ou fictive.

Sont considérés comme avant une assiette matérielle en France lorsqu'ils y sont situés ou exploités : les immeubles, les meubles meublants, les meubles corporels, les fonds de commerce, les offices et les clientèles ainsi que le numéraire et les billets de banque déposés en France, les droits de propriété littéraire et artistique, les brevets d'invention et marques de fabrique qui y sont protégés ou enregistrés, les navires ou bateaux de nationalité française.

Ont une situation fictive en France : les créances dont le débiteur est domicilié en France, notamment les fonds déposés dans une banque en France, les comptes de chèques postaux en France, les dépôts irréguliers, comptes courants, lettres de change, chèques et effets. Toutefois, le lieu du paiement déterminera la situation de la créance lorsqu'il est stipulé que le juge de ce lieu est compétent, à l'exclusion de celui du domicile du débiteur.

Les valeurs mobilières, actions, parts d'intérêts, obligations, dont l'établissement émetteur ou débiteur a son siège en France, sont réputées situées en France : il en est de même des rentes et valeurs émises par l'État et autres collectivités publiques françaises.

L'application de ce principe conduit à exclure du champ d'application de l'impôt en France, d'une part, les actes passés en France et relatifs à des biens étrangers et, d'autre part, les actes passés à l'étranger et concernant des biens situés en France.

Cette règle toutefois souffre d'importantes exceptions.

1. Les actes passés à l'étranger.

a. Les actes translatifs de biens français.

6En principe, les actes passés à l'étranger ne sont pas soumis à la formalité de l'enregistrement en France, étant précisé que les actes authentiques étrangers ont toutefois été assimilés, au point de vue de l'enregistrement, à des actes sous seing privé.

Cependant, lorsqu'il s'agit de biens français dont la mutation est obligatoirement soumise à l'impôt et notamment d'immeubles, de fonds de commerce, de clientèles, de droit à un bail ou du bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble, peu importe le lieu où l'acte a été dressé et la nationalité des parties contractantes : le droit de mutation doit être acquitté, dans les délais légaux, dans les mêmes conditions que s'il s'agissait d'une mutation verbale.

Ainsi, la cession par acte passé à l'étranger, d'une marque de fabrique exploitée donne lieu à imposition de la clientèle qui y est attachée si la marque est soumise au droit français, autrement dit si celle-ci est protégée du fait de son enregistrement auprès de l'institut national de la propriété industrielle (INPI) [Cass. Com. arrêt du 24 mars 1992, Bull. IV, n° 132 p. 94 ; cf. DB 7 D 12 n° 5].

b. Autres actes.

7Les autres actes passés à l'étranger ne sont pas assujettis à l'enregistrement, même en cas d'usage en France, et ils ne donnent pas lieu à déclaration.

2. Biens situés à l'étranger.

a. Actes passés en France.

8L'acte passé en France portant mutation d'immeubles situés à l'étranger ne doit obligatoirement être soumis à la formalité que s'il affecte la forme d'un acte notarié, judiciaire ou extrajudiciaire.

L'échange d'un immeuble français contre un immeuble étranger est soumis au droit de vente sur la valeur de l'immeuble français.

Les actes passés en France et portant mutation de meubles étrangers corporels ou incorporels sont soumis aux droits dans les mêmes conditions que si la mutation avait pour objet des biens français de même nature (CGI, art. 718). Cette règle s'applique à toutes les mutations entre vifs, qu'elles soient à titre gratuit ou à titre onéreux. Ces mutations sont, en conséquence, taxées aux mêmes tarifs et sur les mêmes bases que s'il s'agissait de biens français.

En cas de vente moyennant un prix unique de biens mobiliers et immobiliers situés à l'étranger, la perception s'effectue d'après une ventilation à fournir par les parties, les prescriptions de l'article 735 du CGI n'étant pas applicables.

b. Actes passés à l'étranger.

9Les actes passés à l'étranger et ayant pour objet des immeubles ou des biens mobiliers situés à l'étranger, qu'ils soient rédigés en la forme authentique ou sous seing privé, ne sont pas assujettis à l'enregistrement en France.

Il peut être fait usage de tels actes, en France, sans que la formalité devienne obligatoire.

L'échange d'un immeuble français contre un immeuble étranger est assimilé à la vente de l'immeuble français ; la même règle est applicable que l'acte soit rédigé en France ou à l'étranger.

II. Conventions internationales

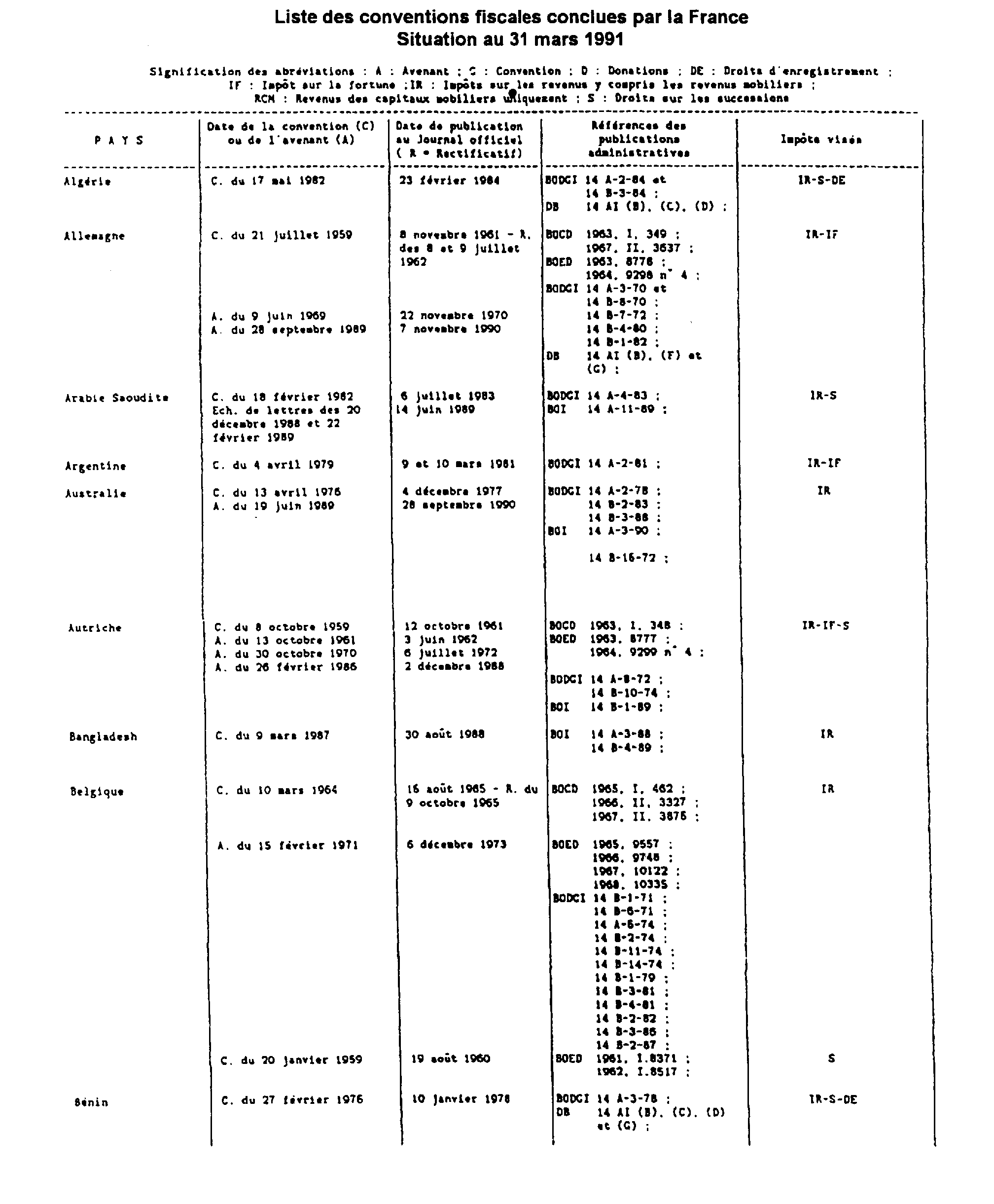

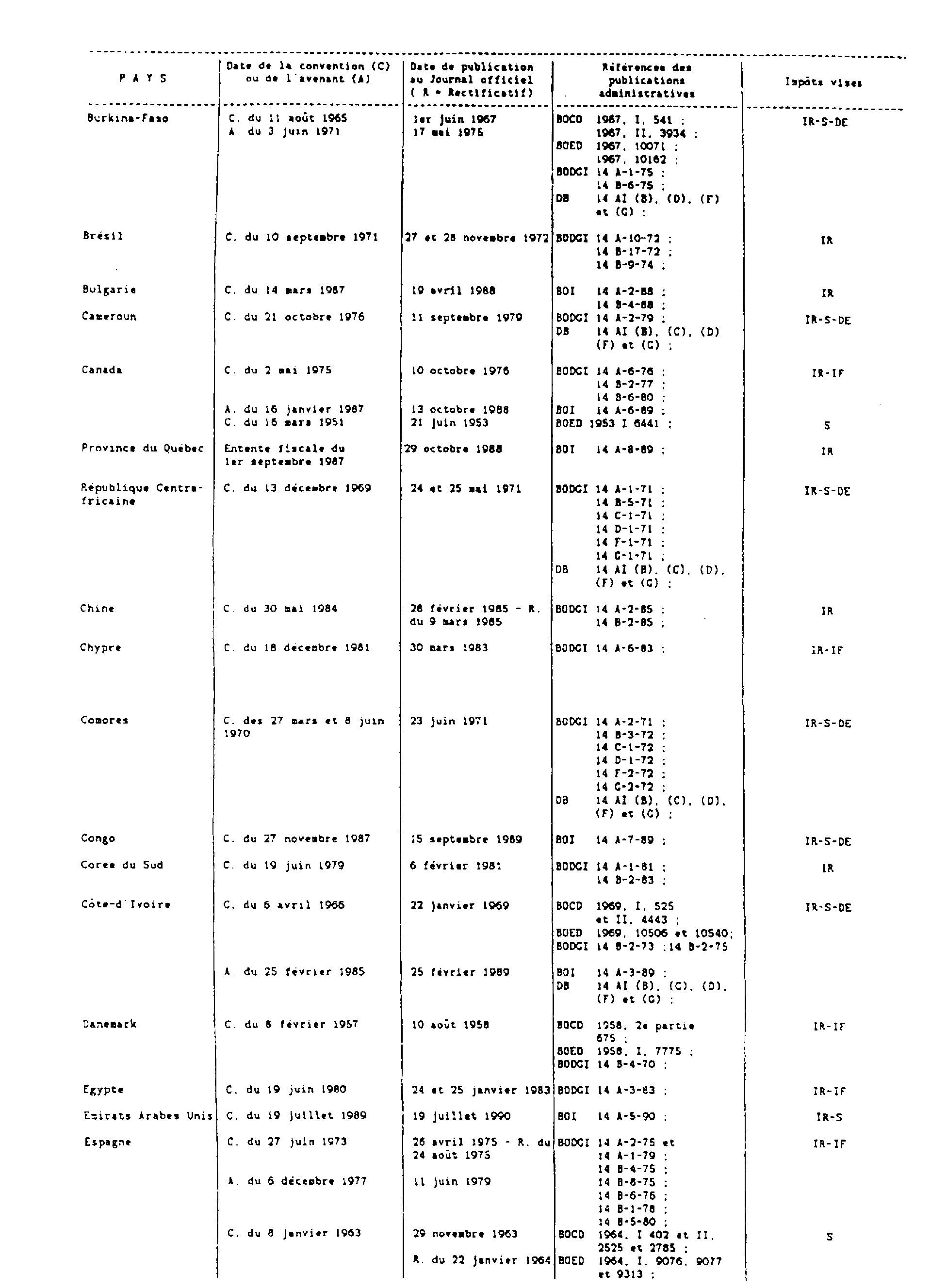

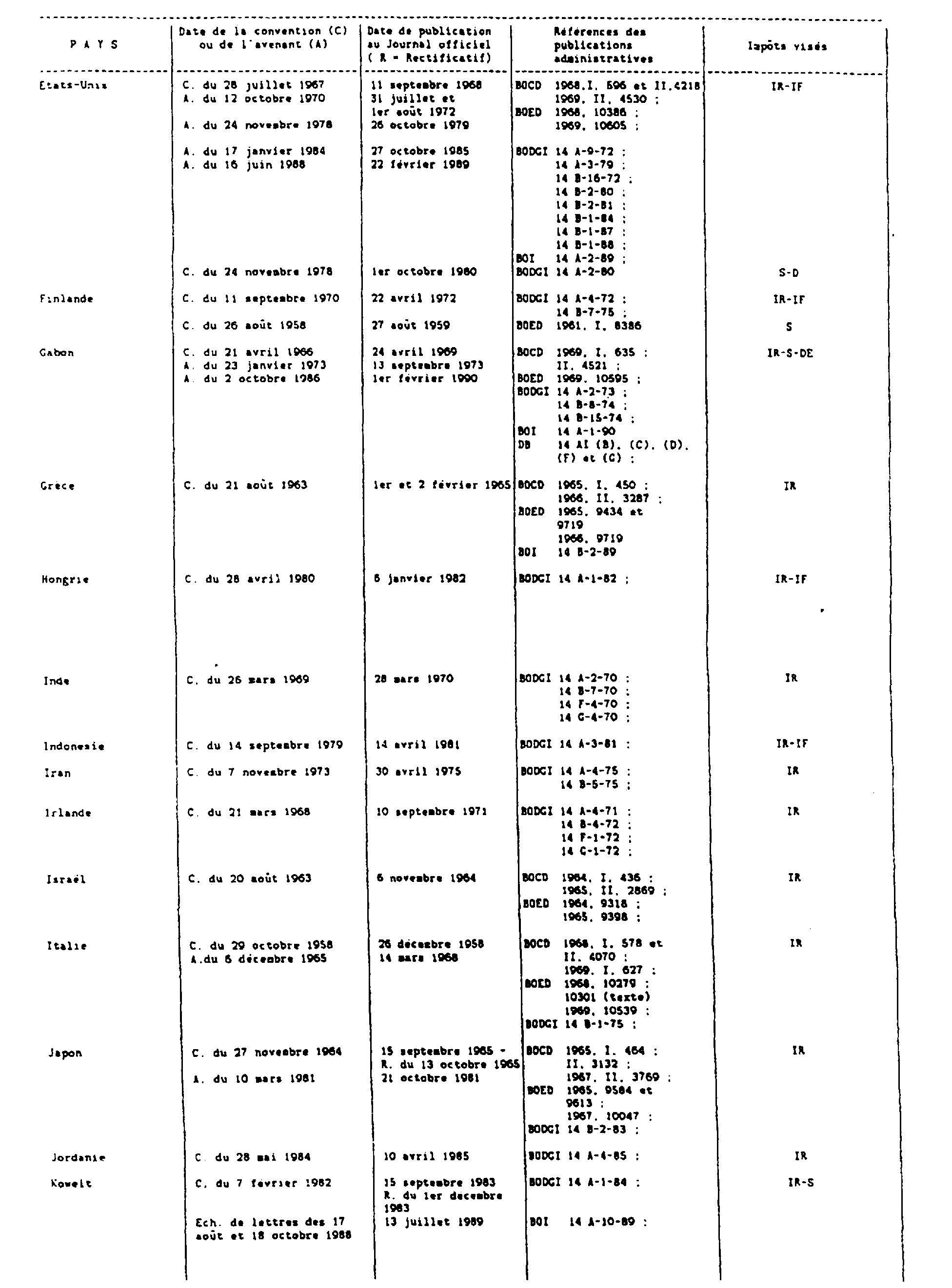

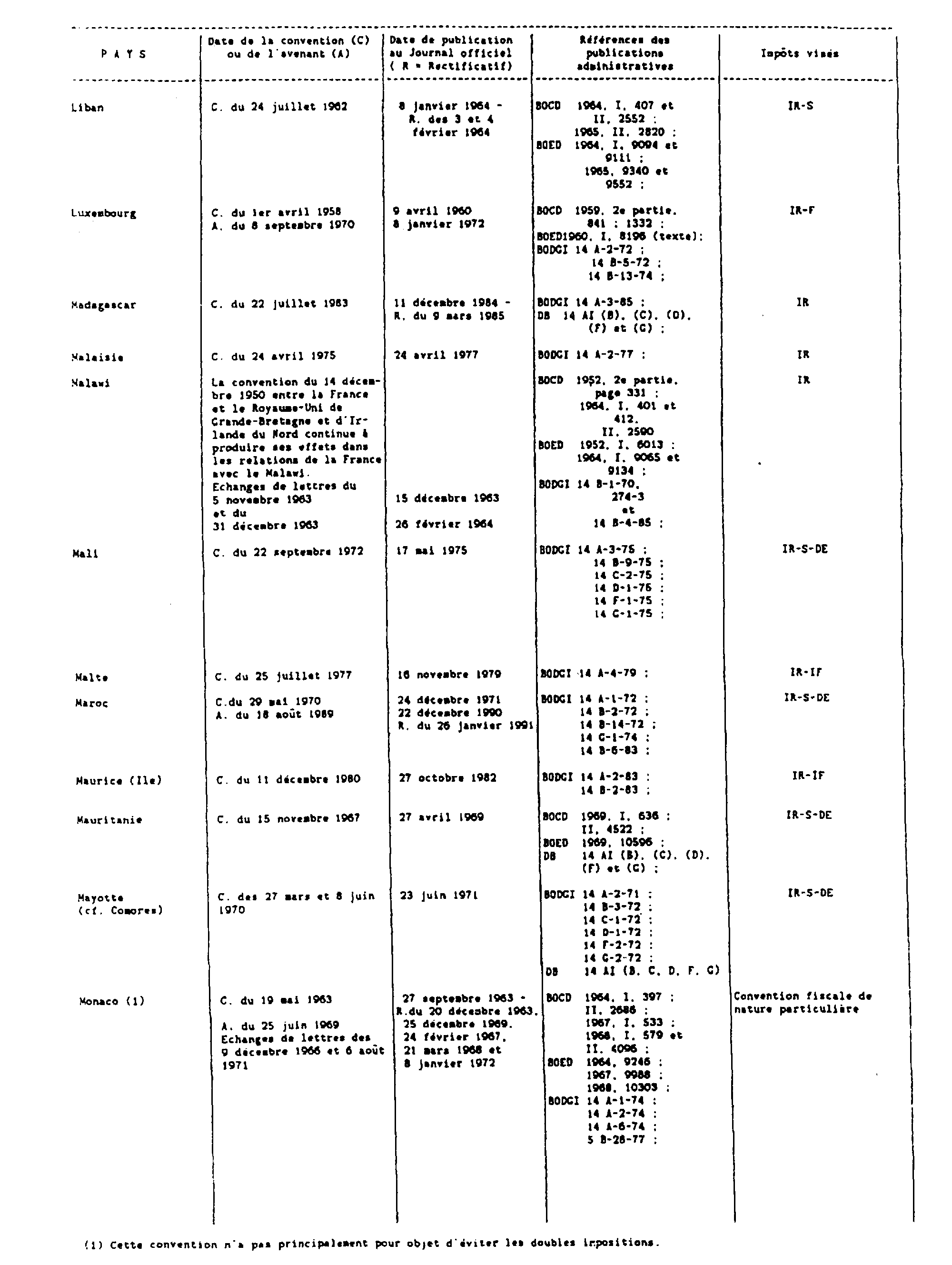

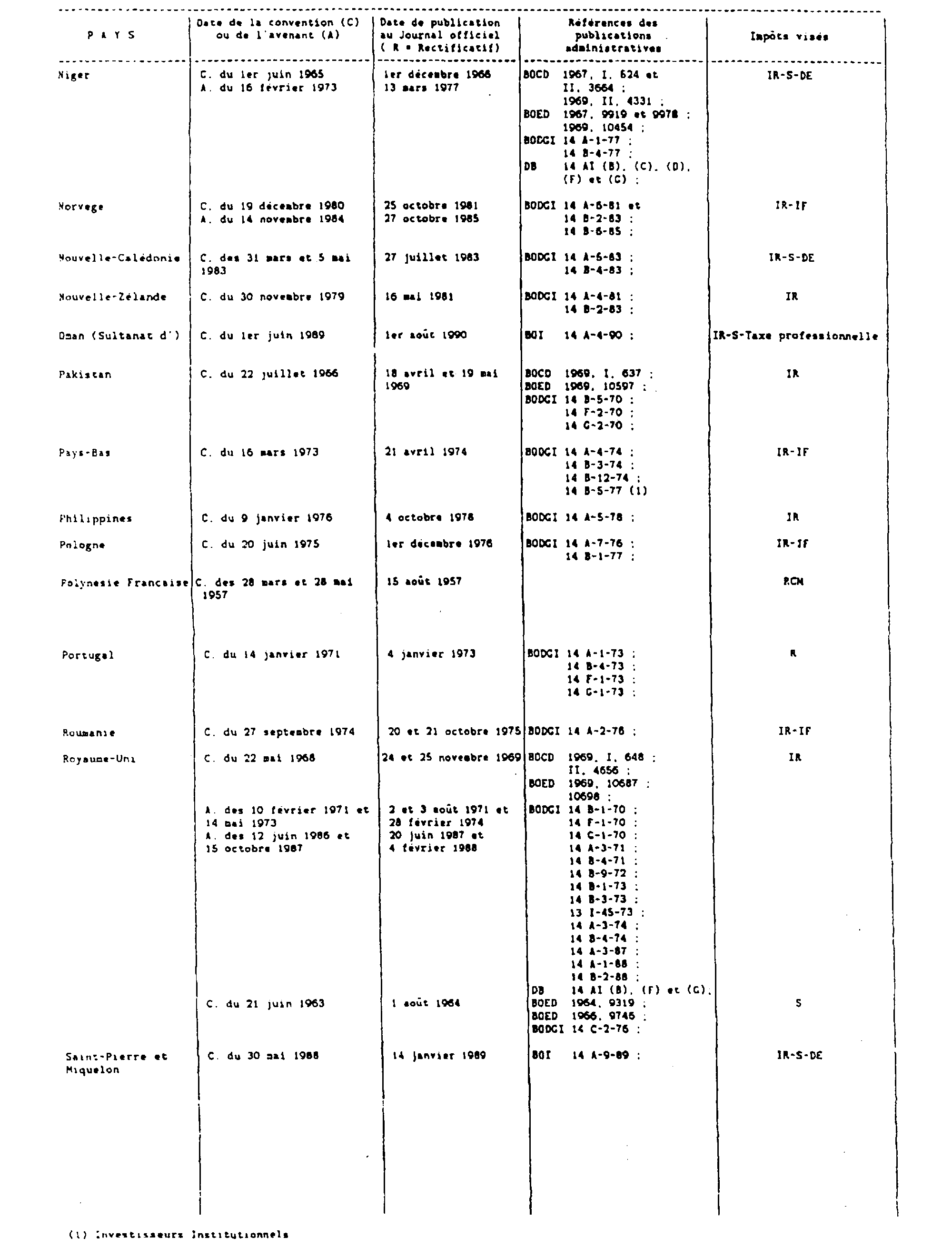

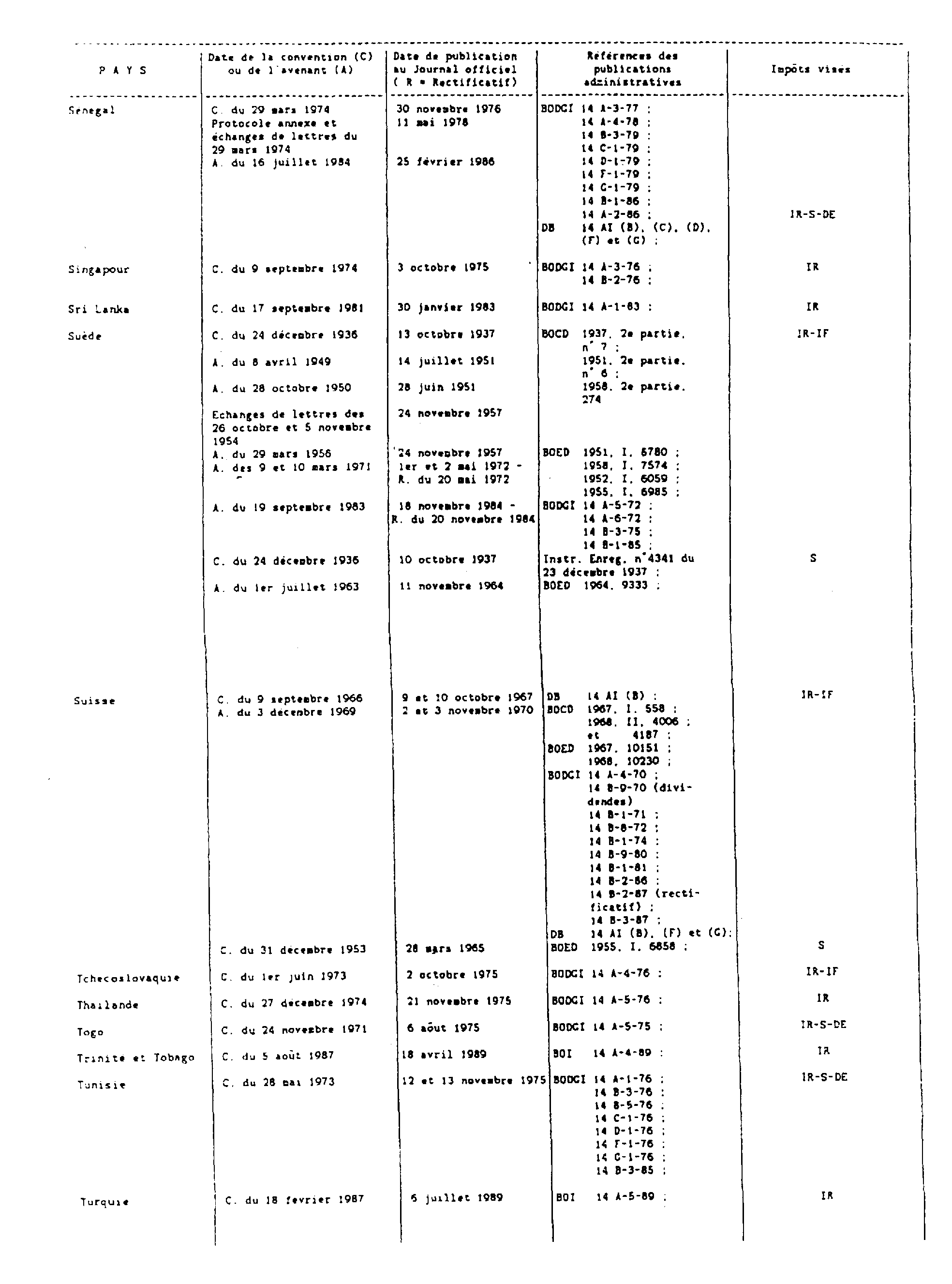

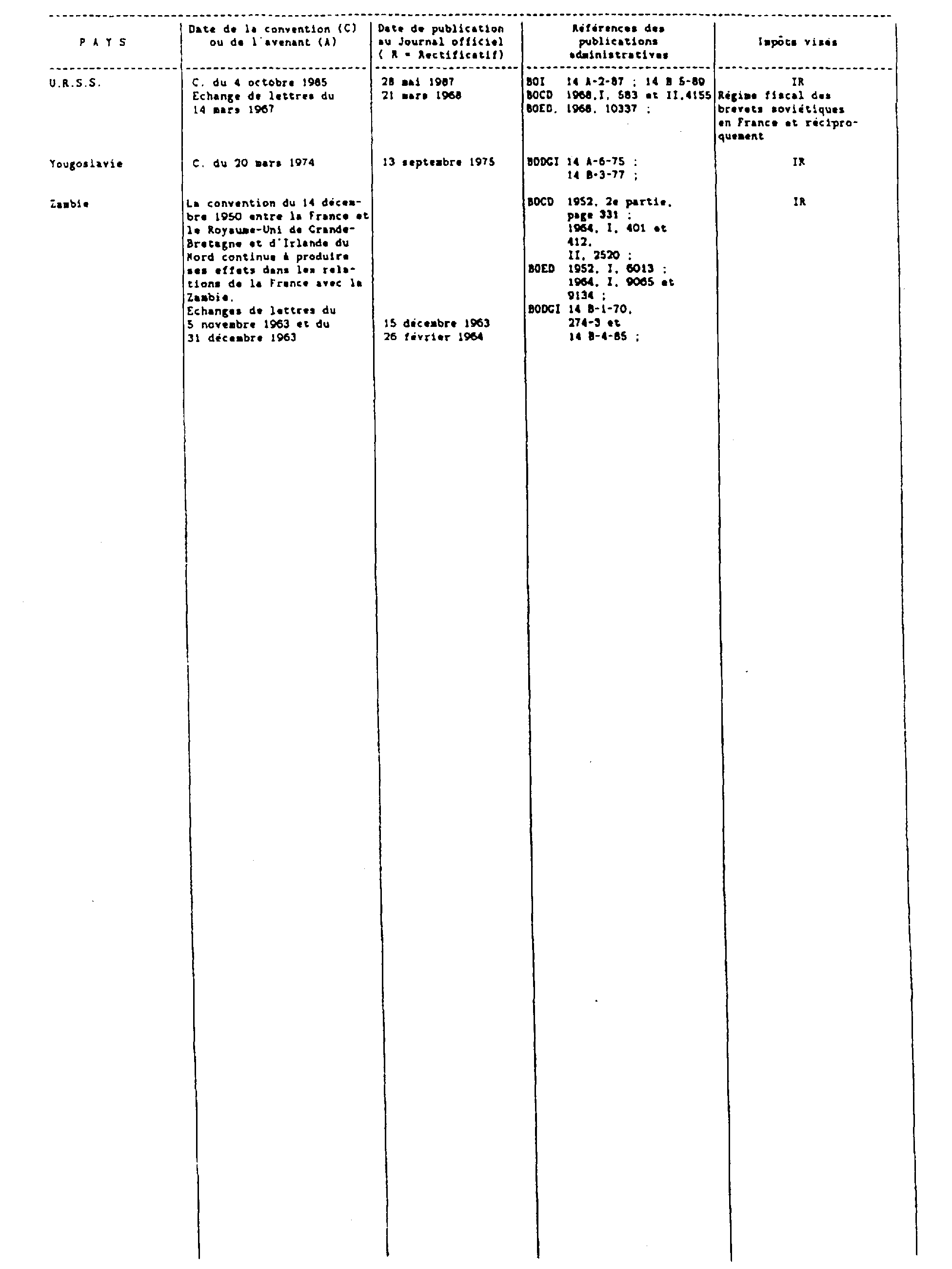

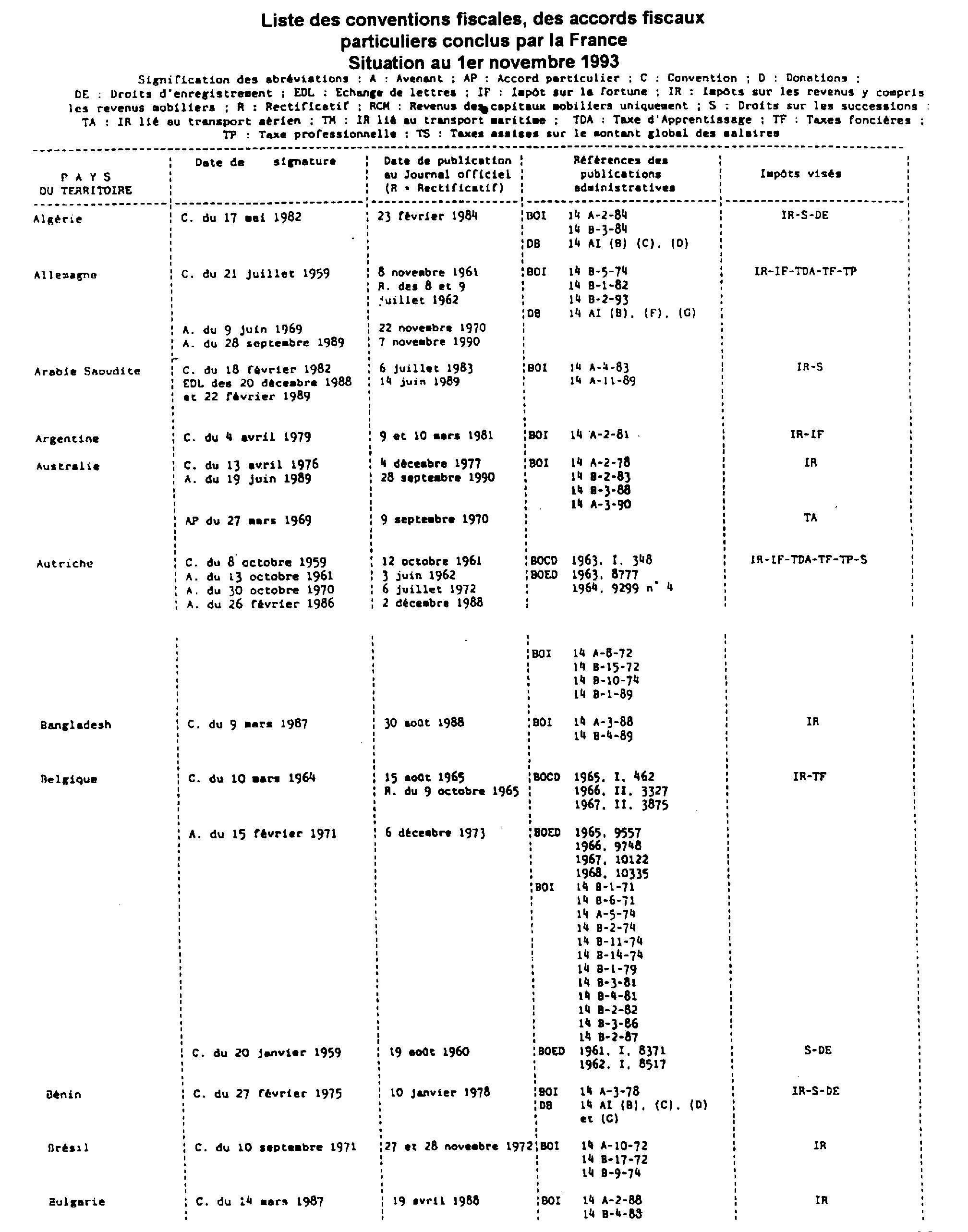

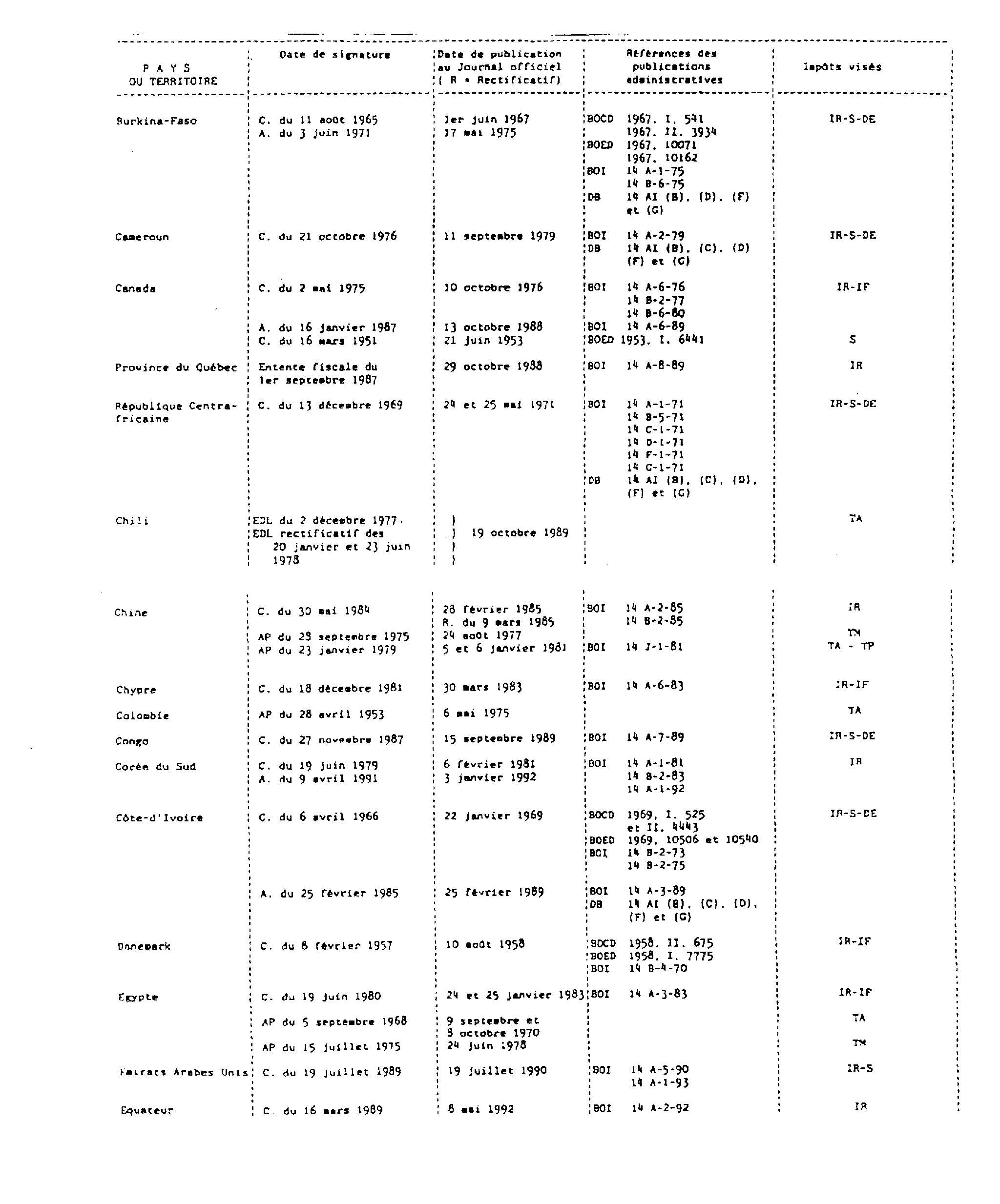

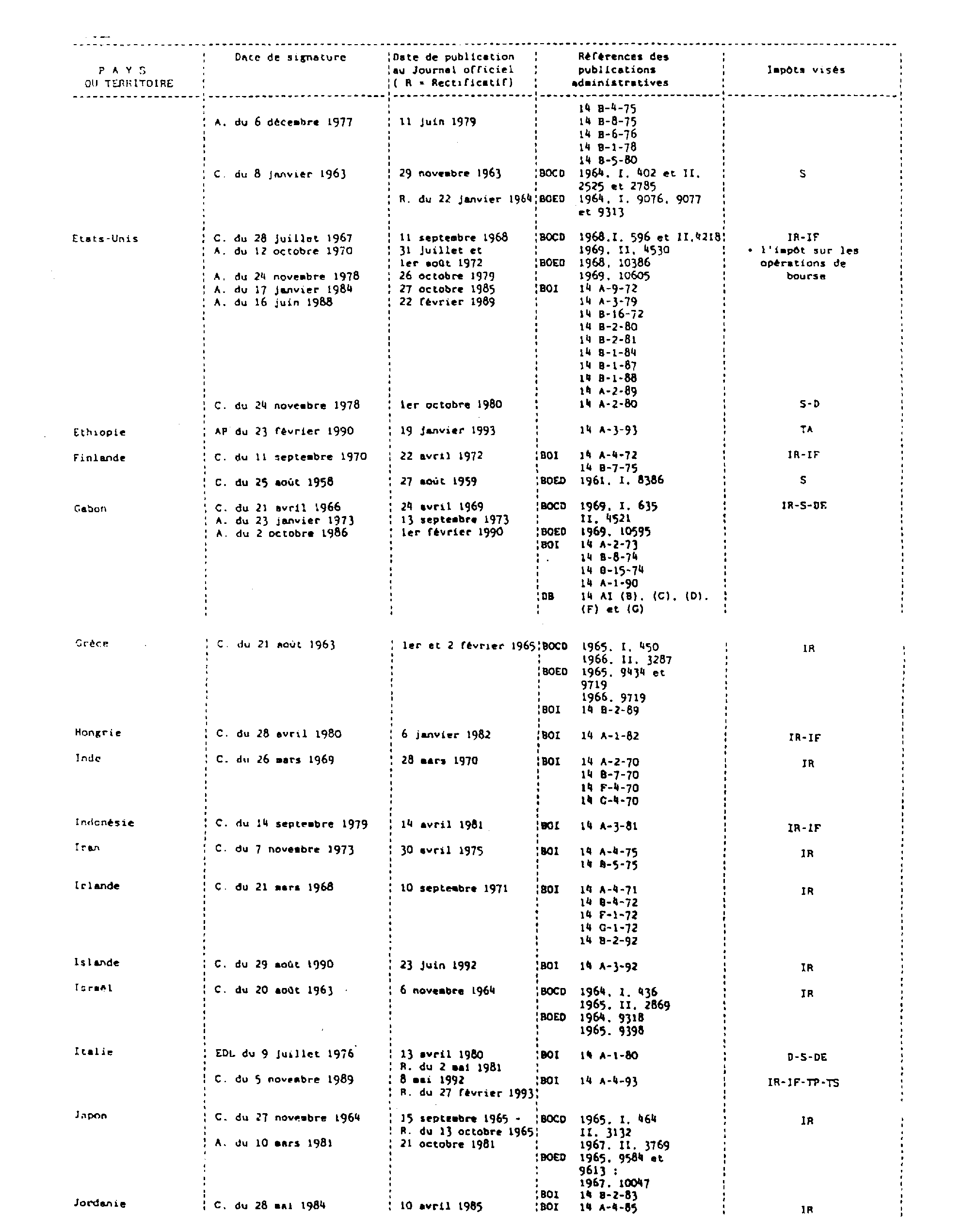

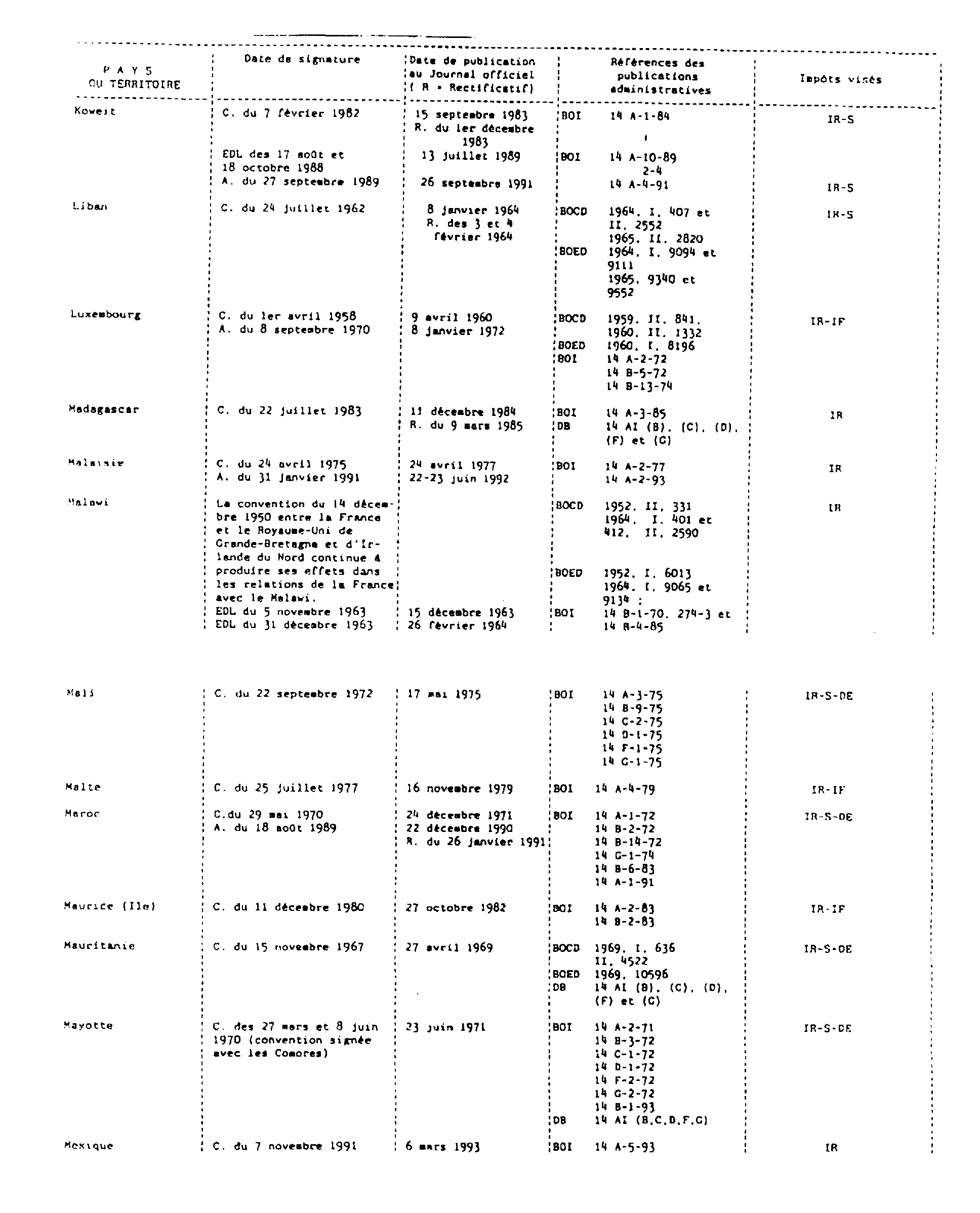

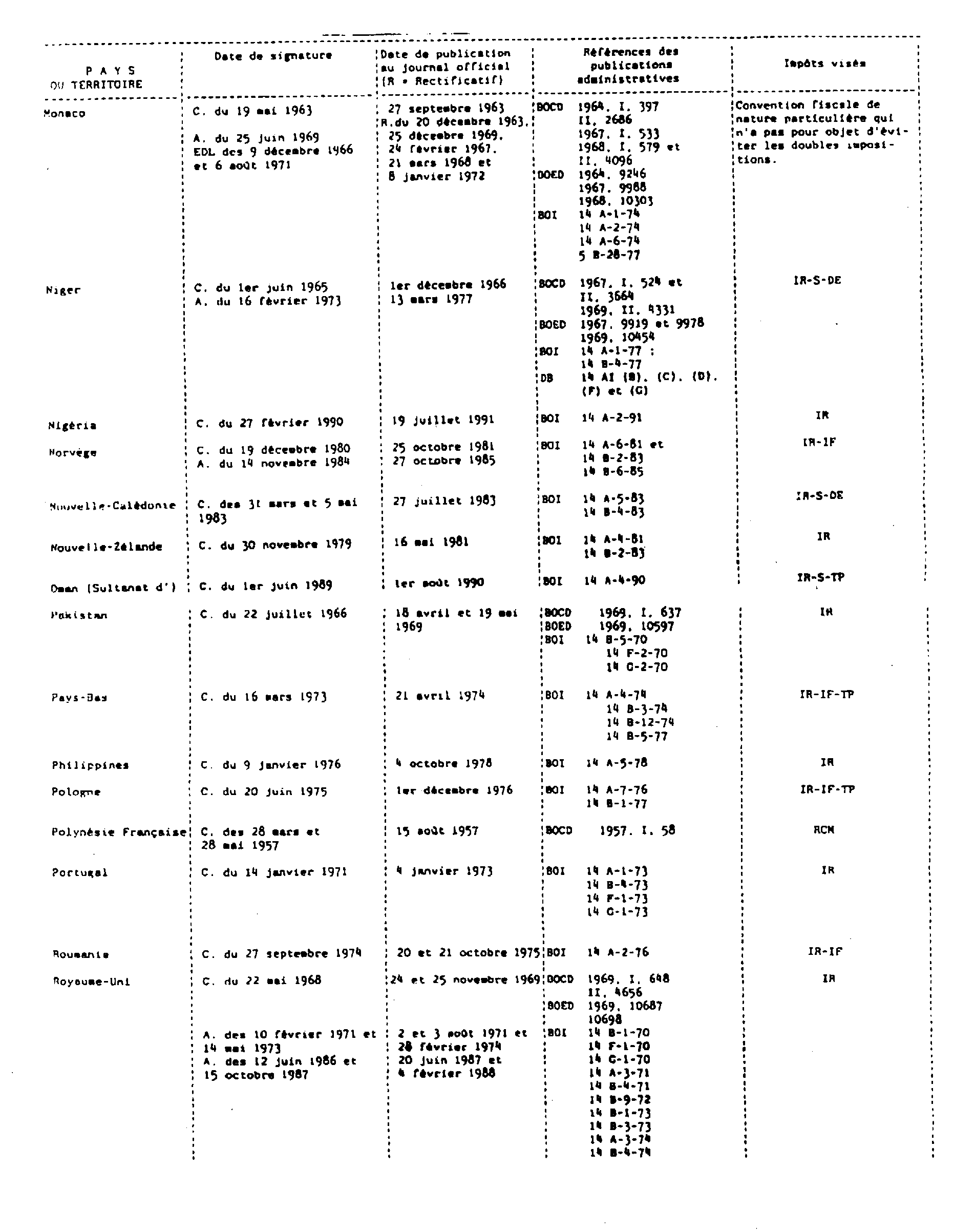

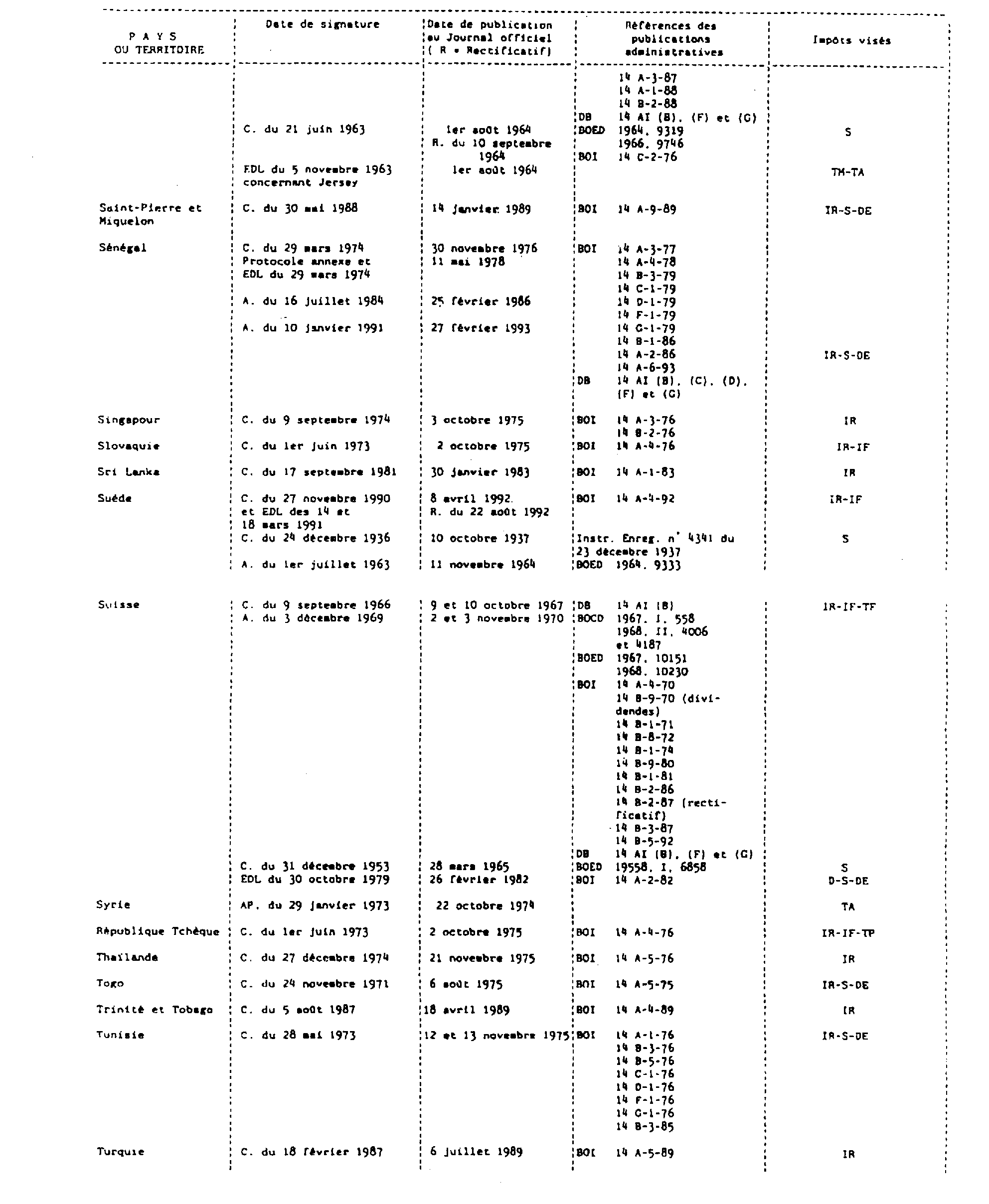

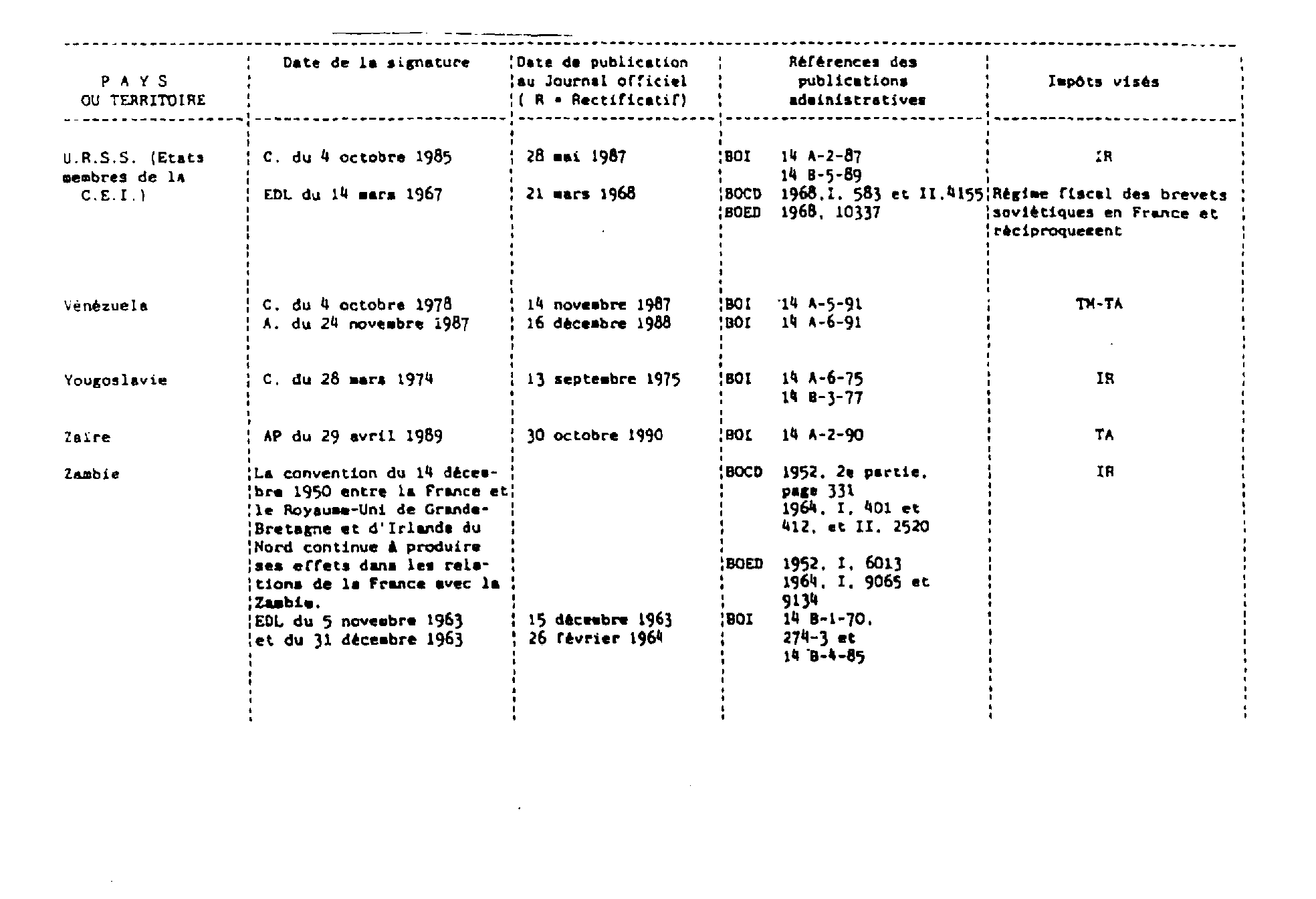

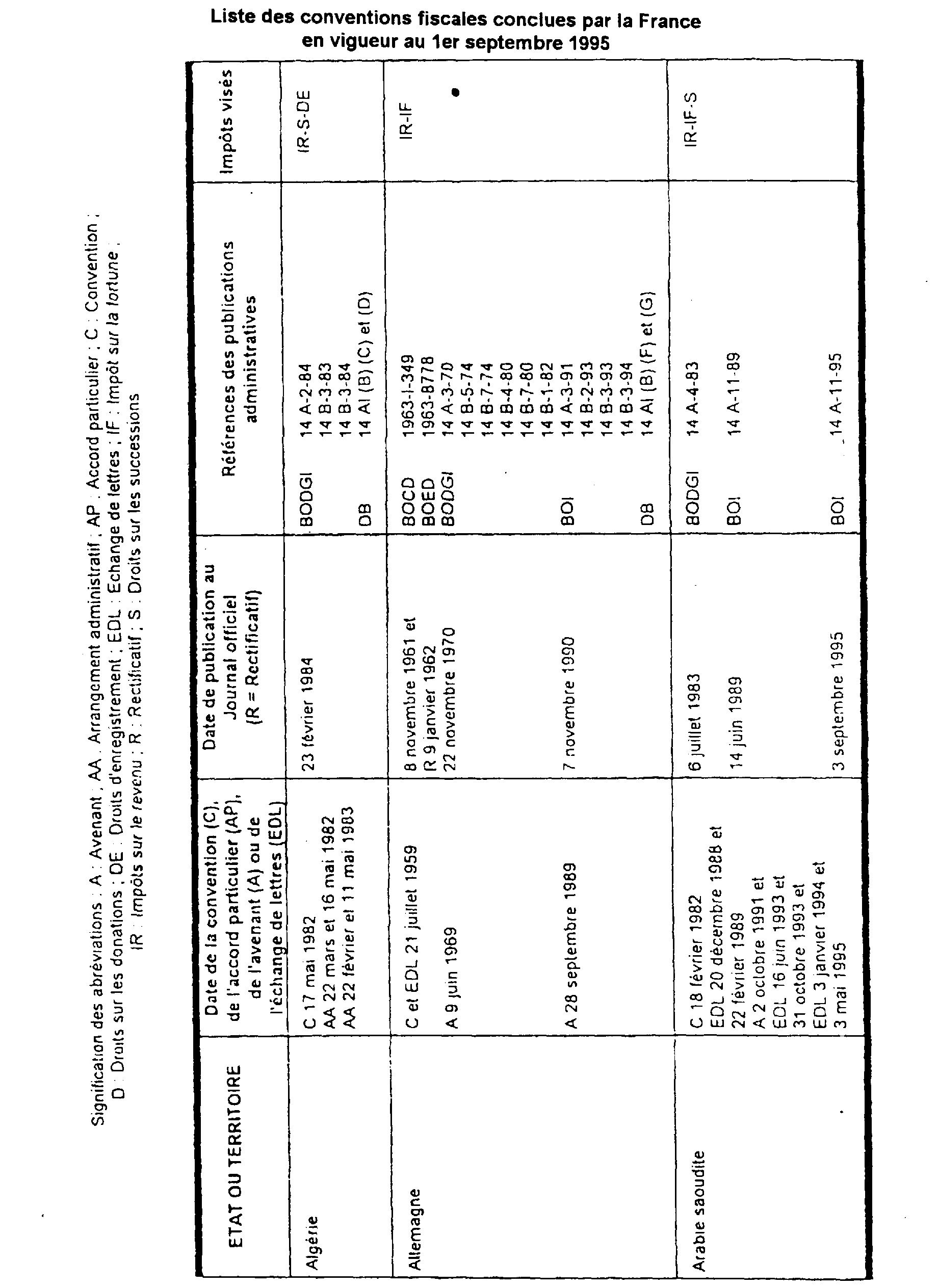

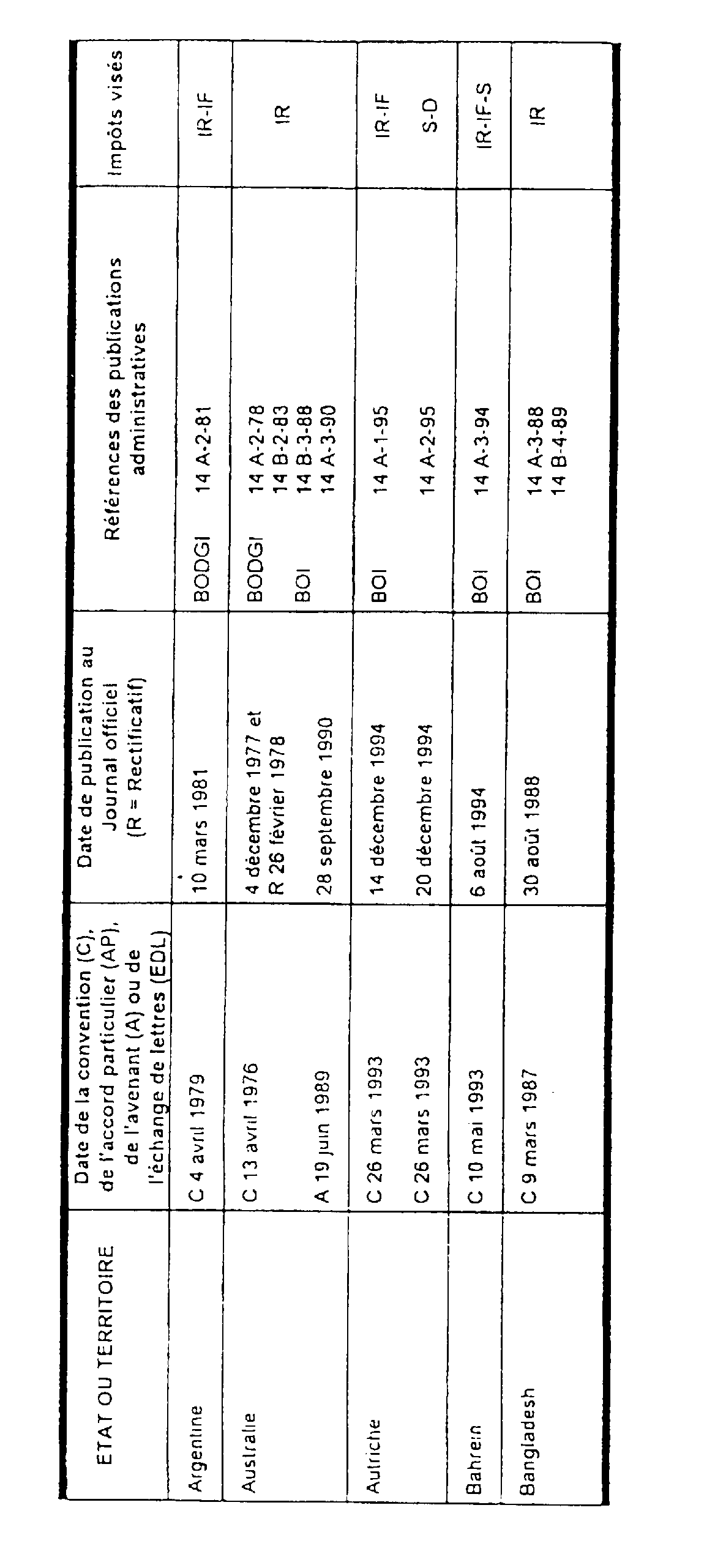

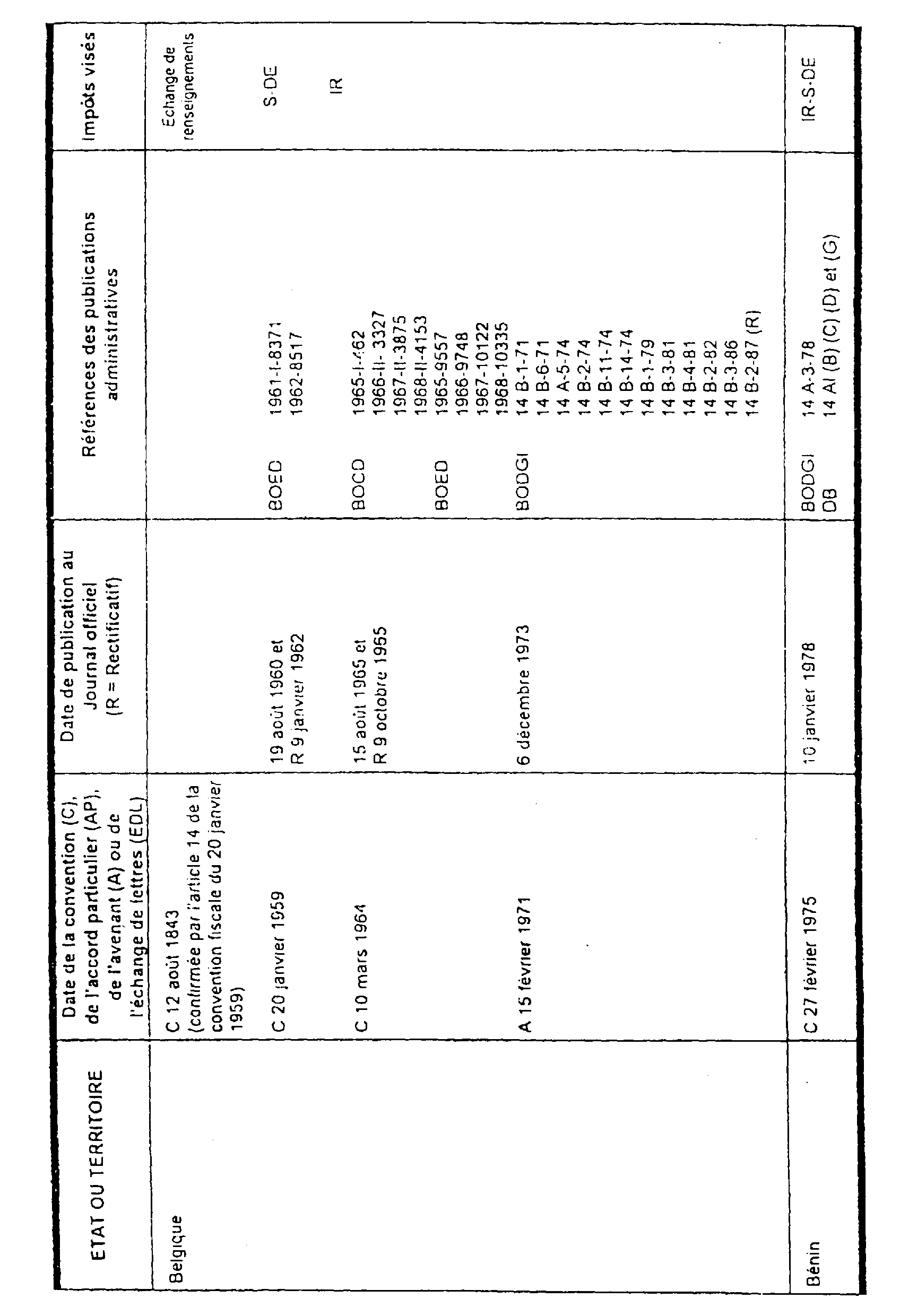

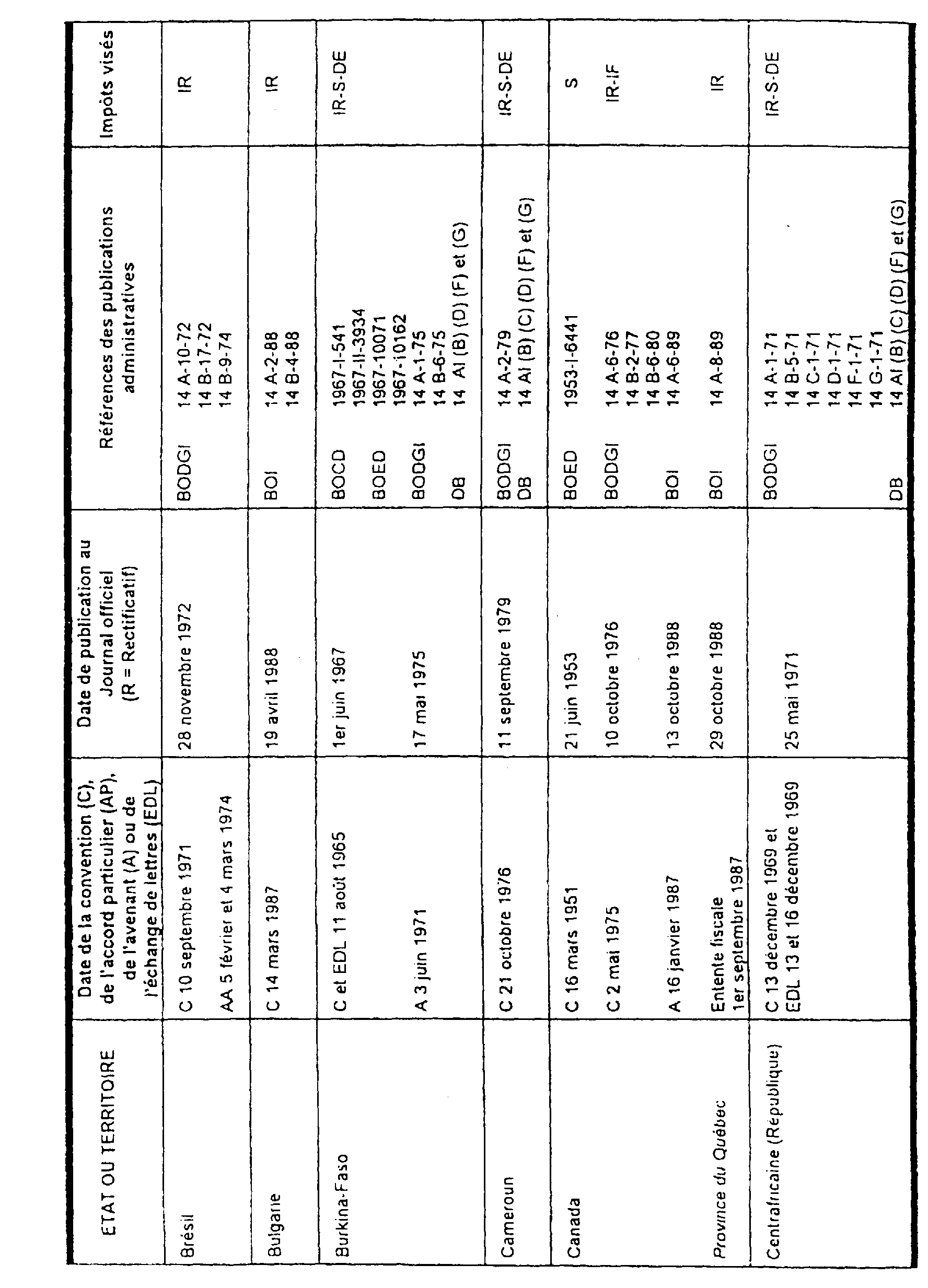

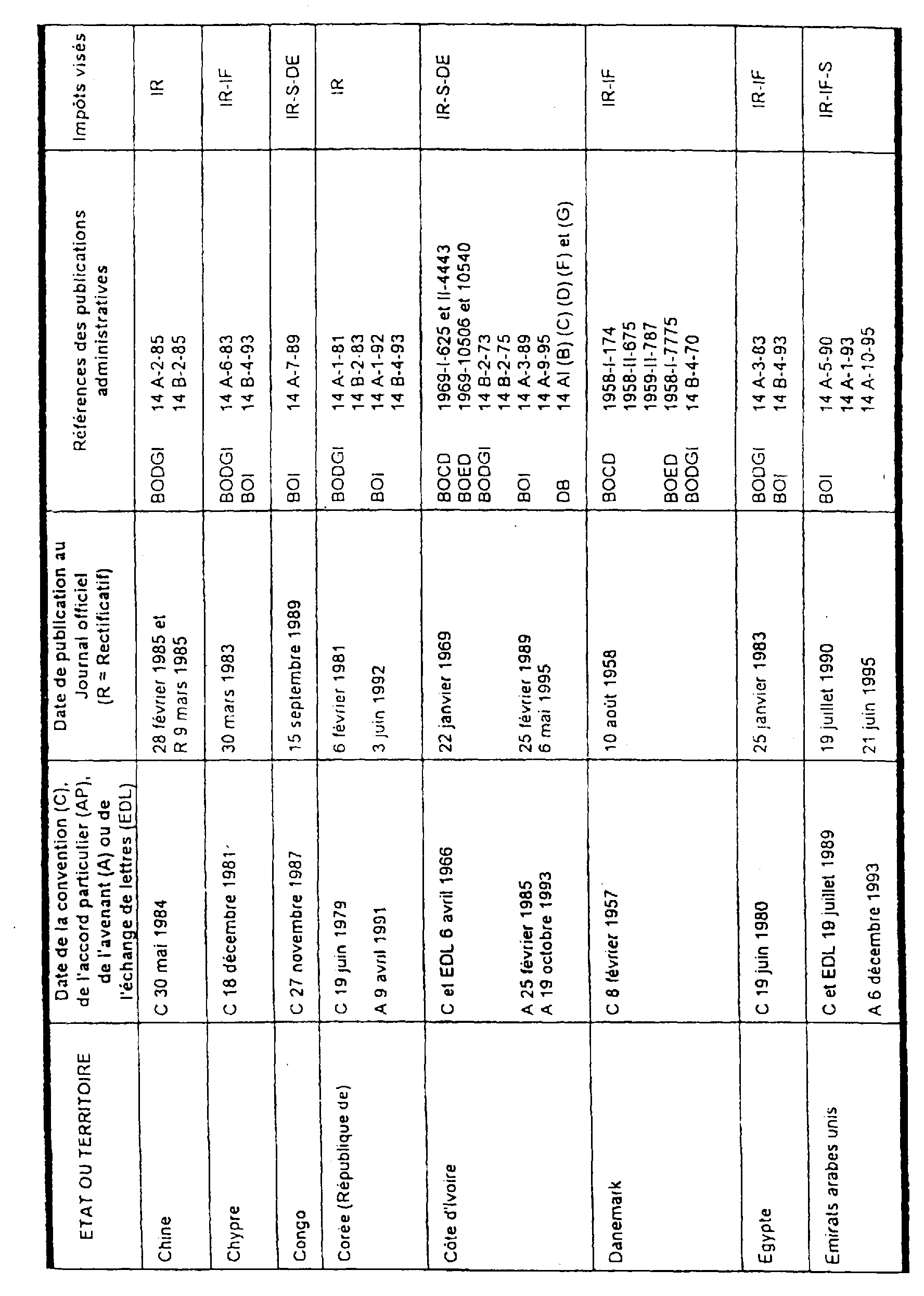

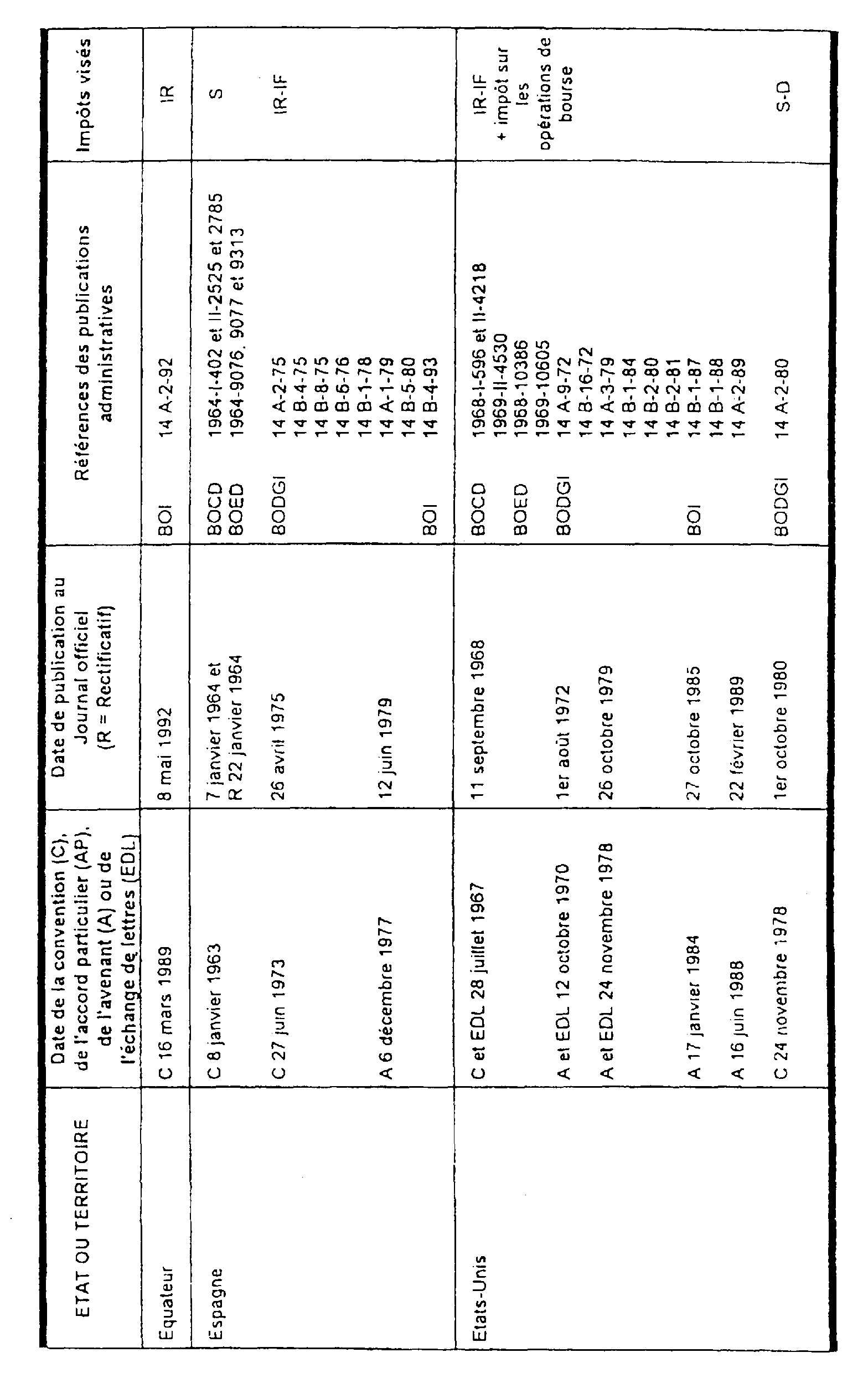

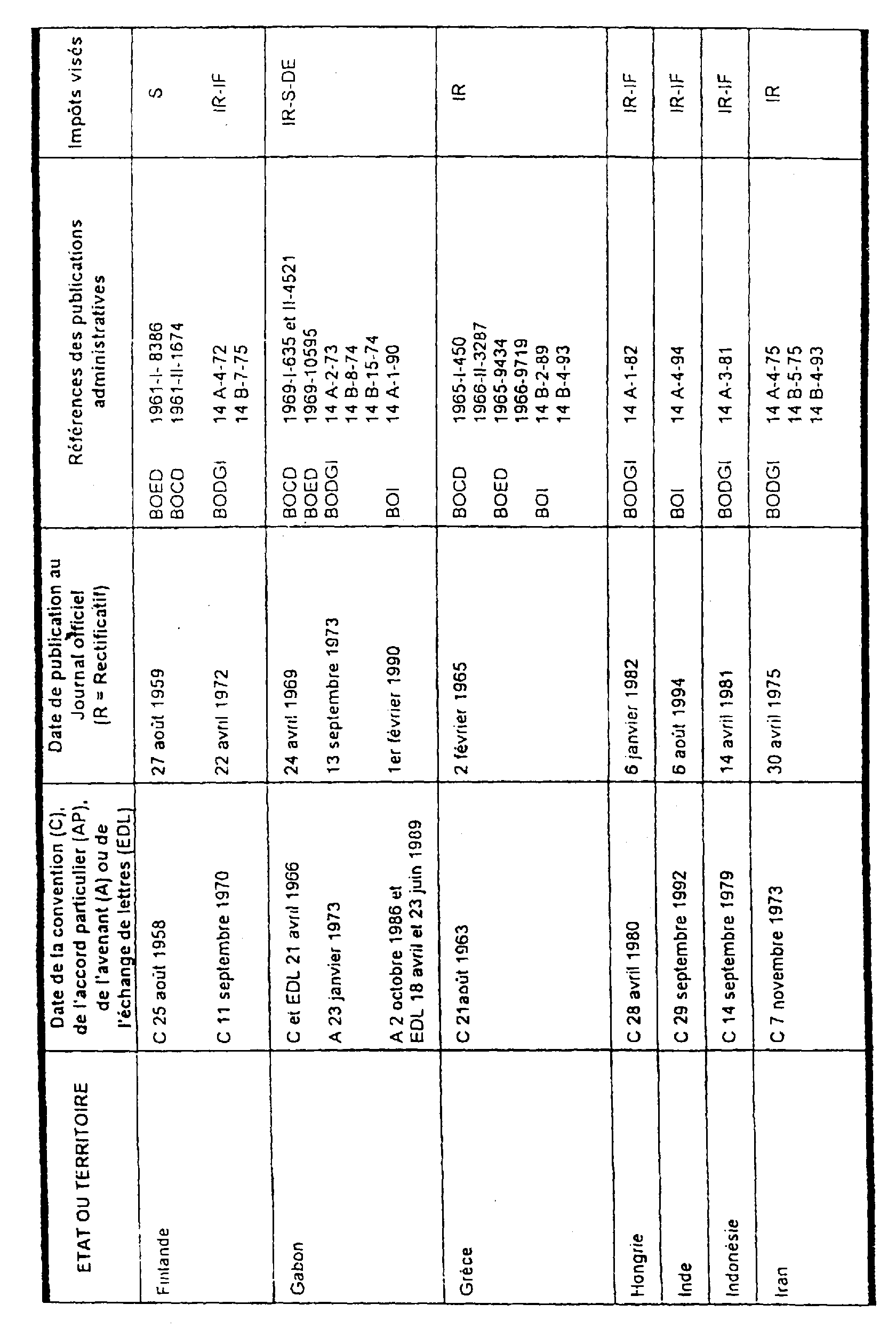

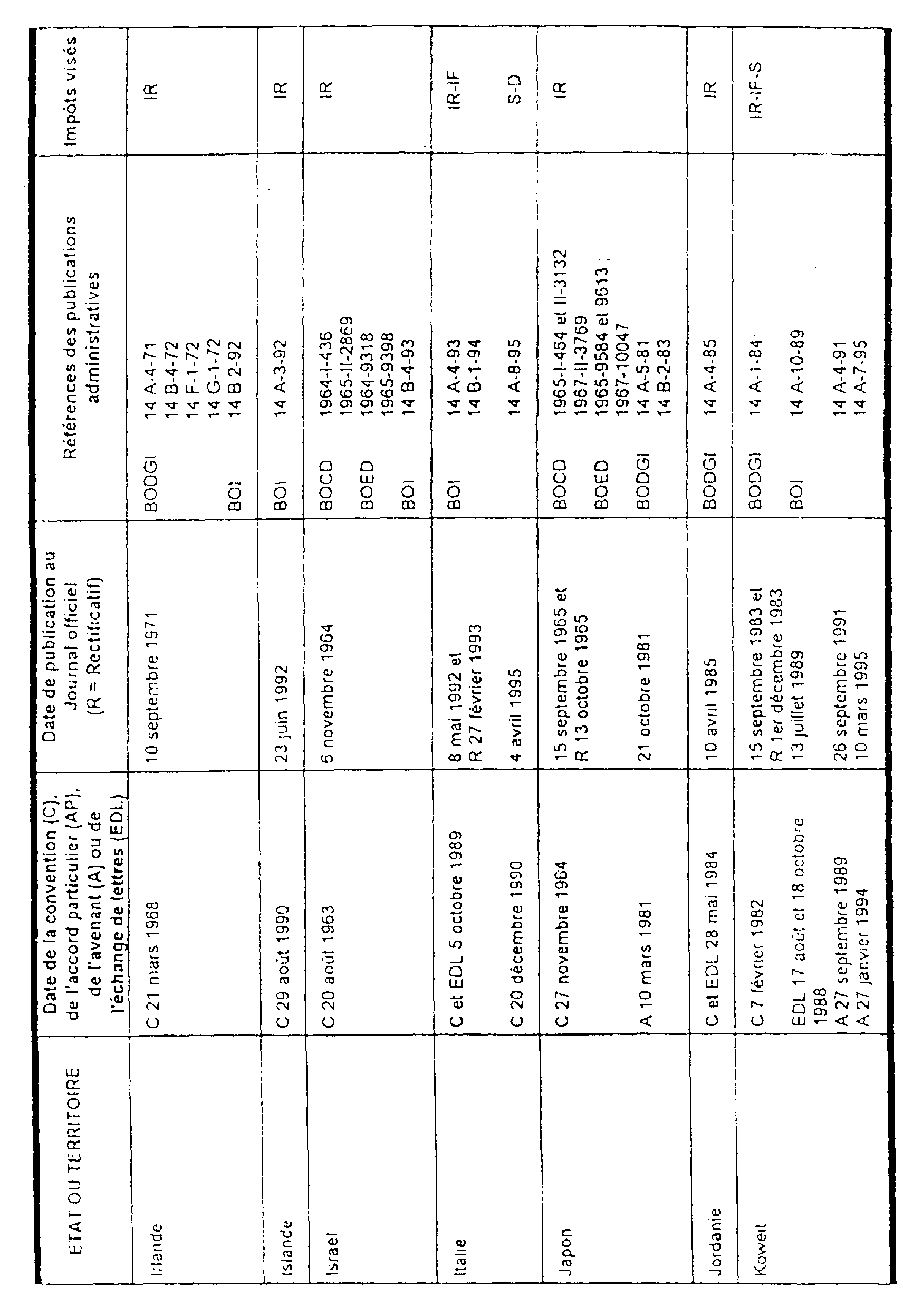

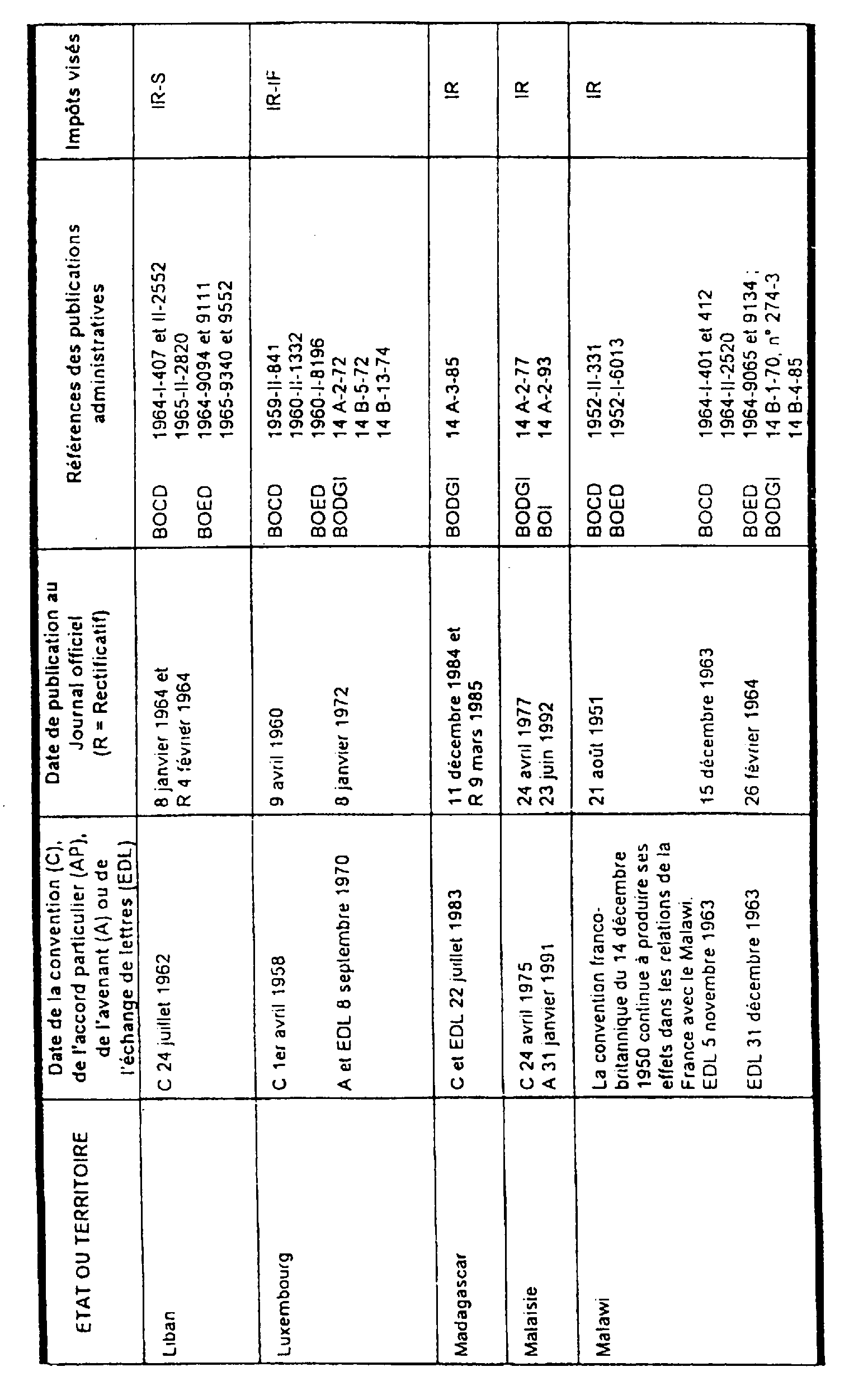

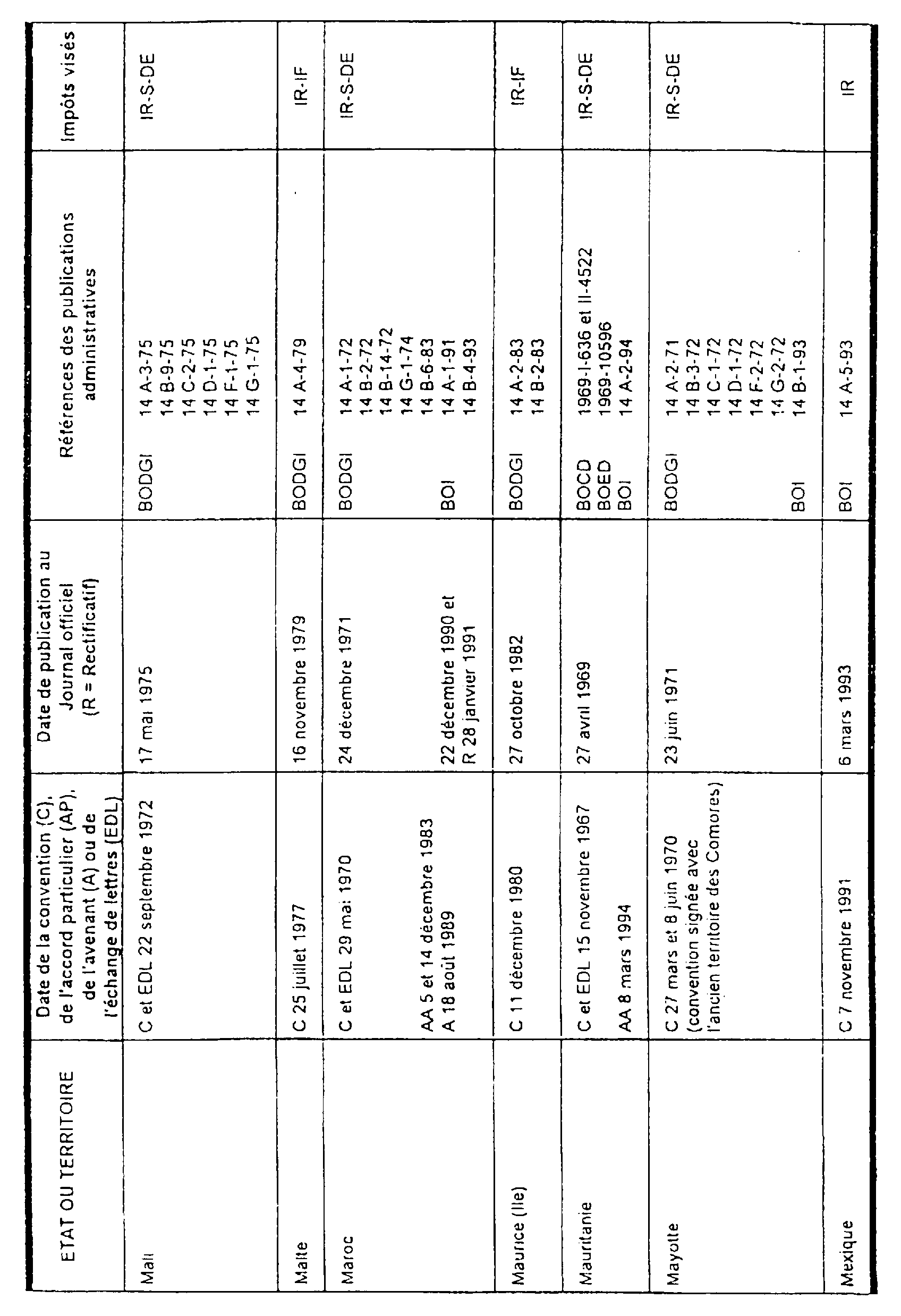

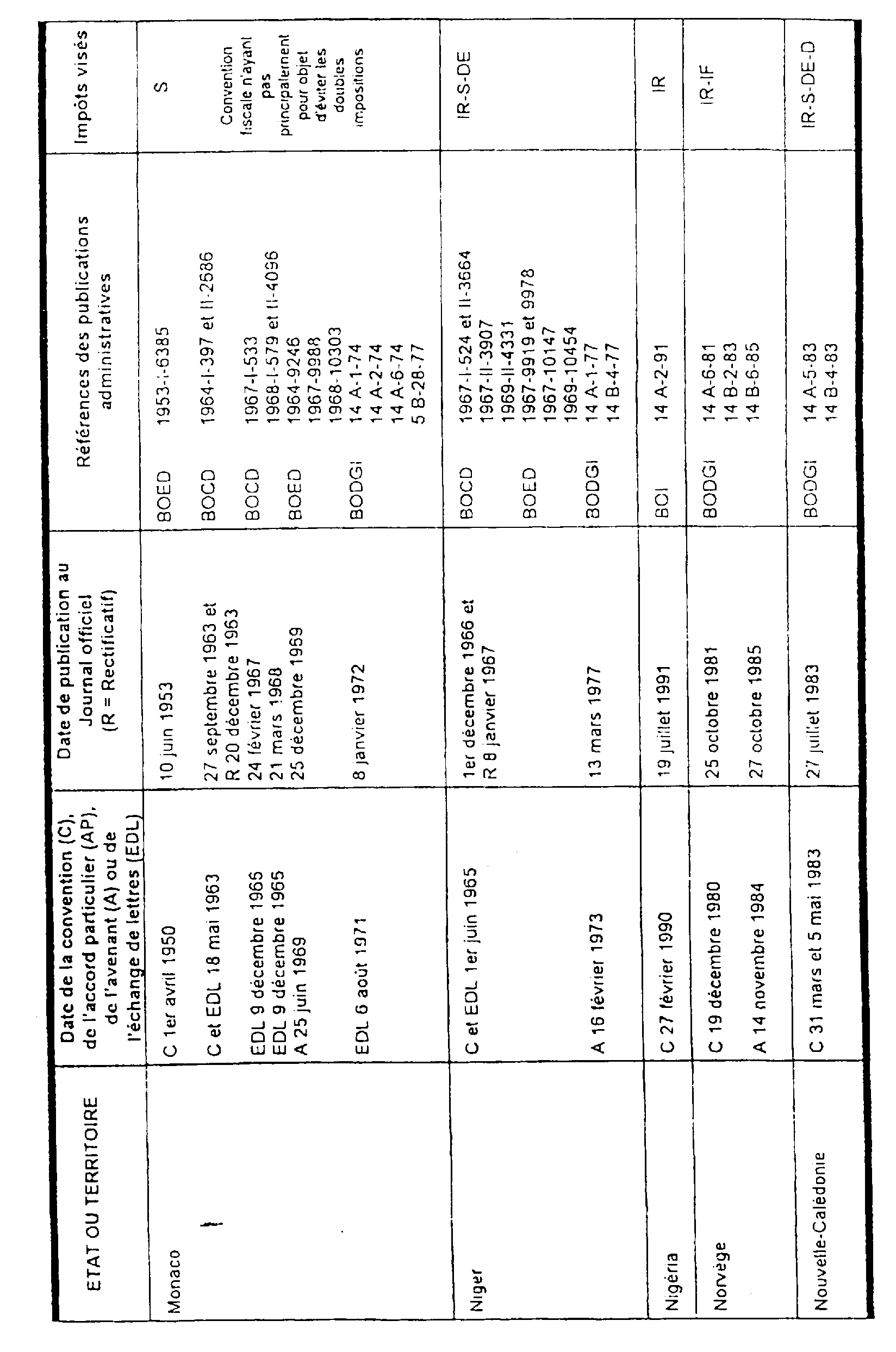

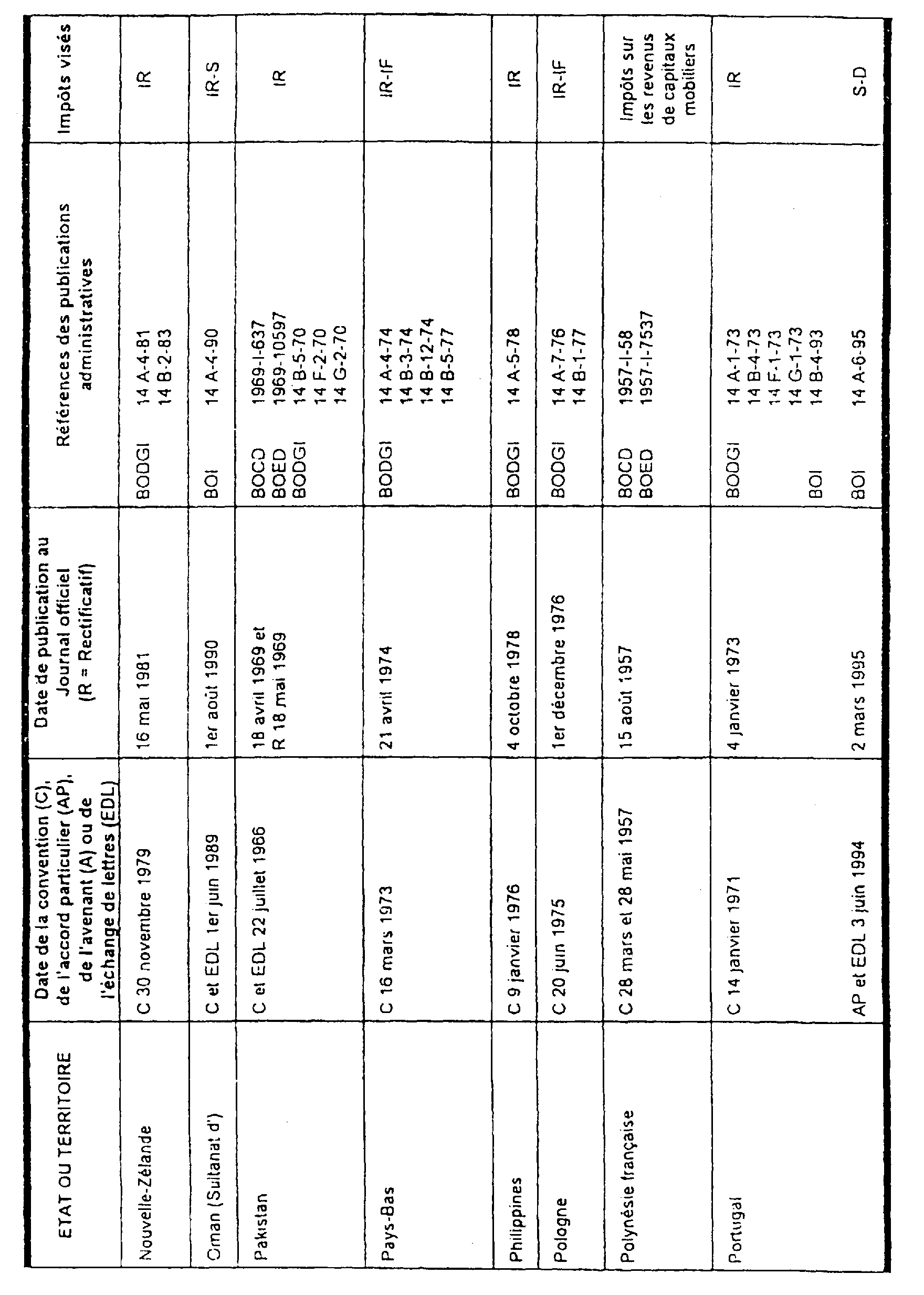

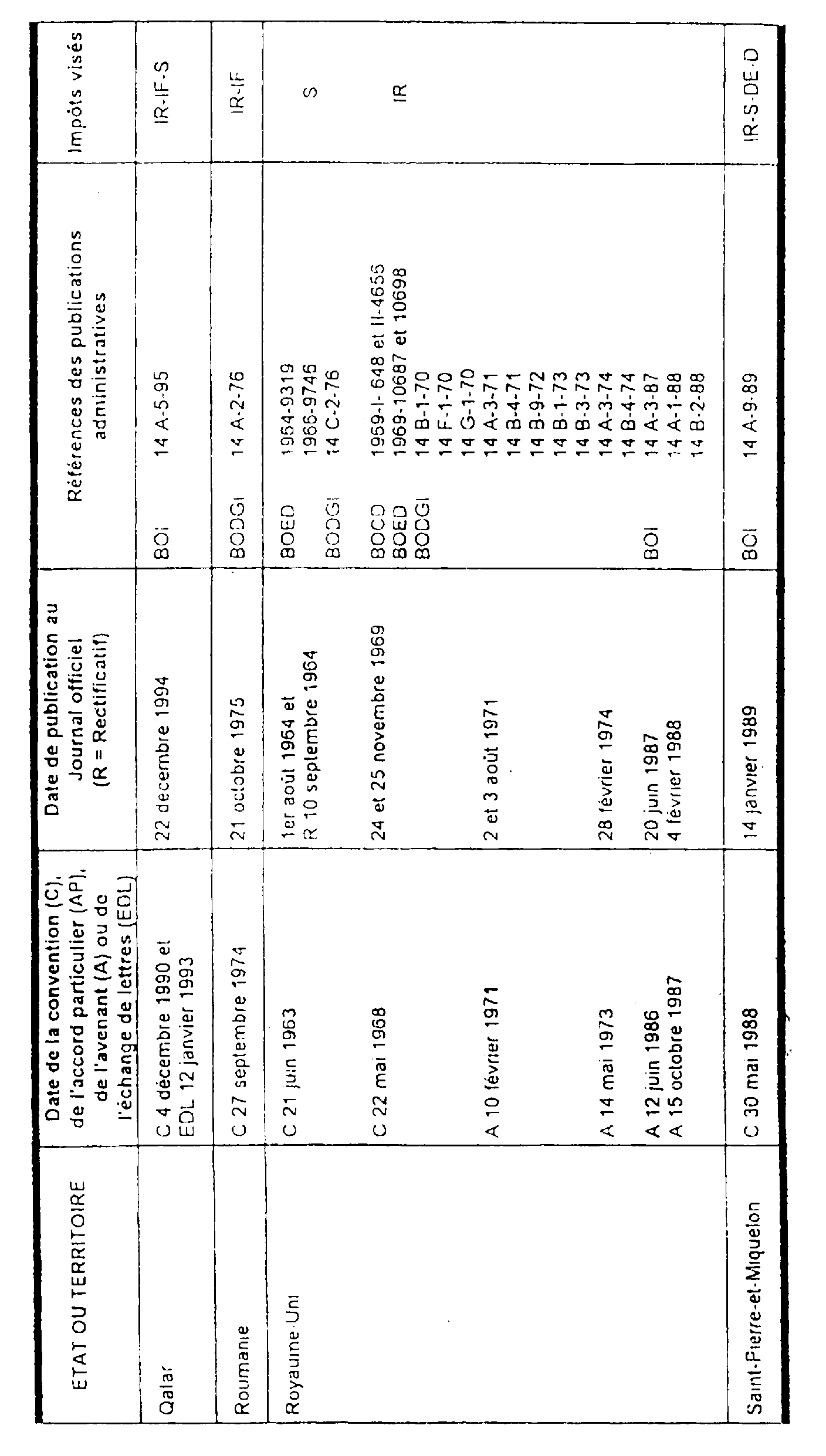

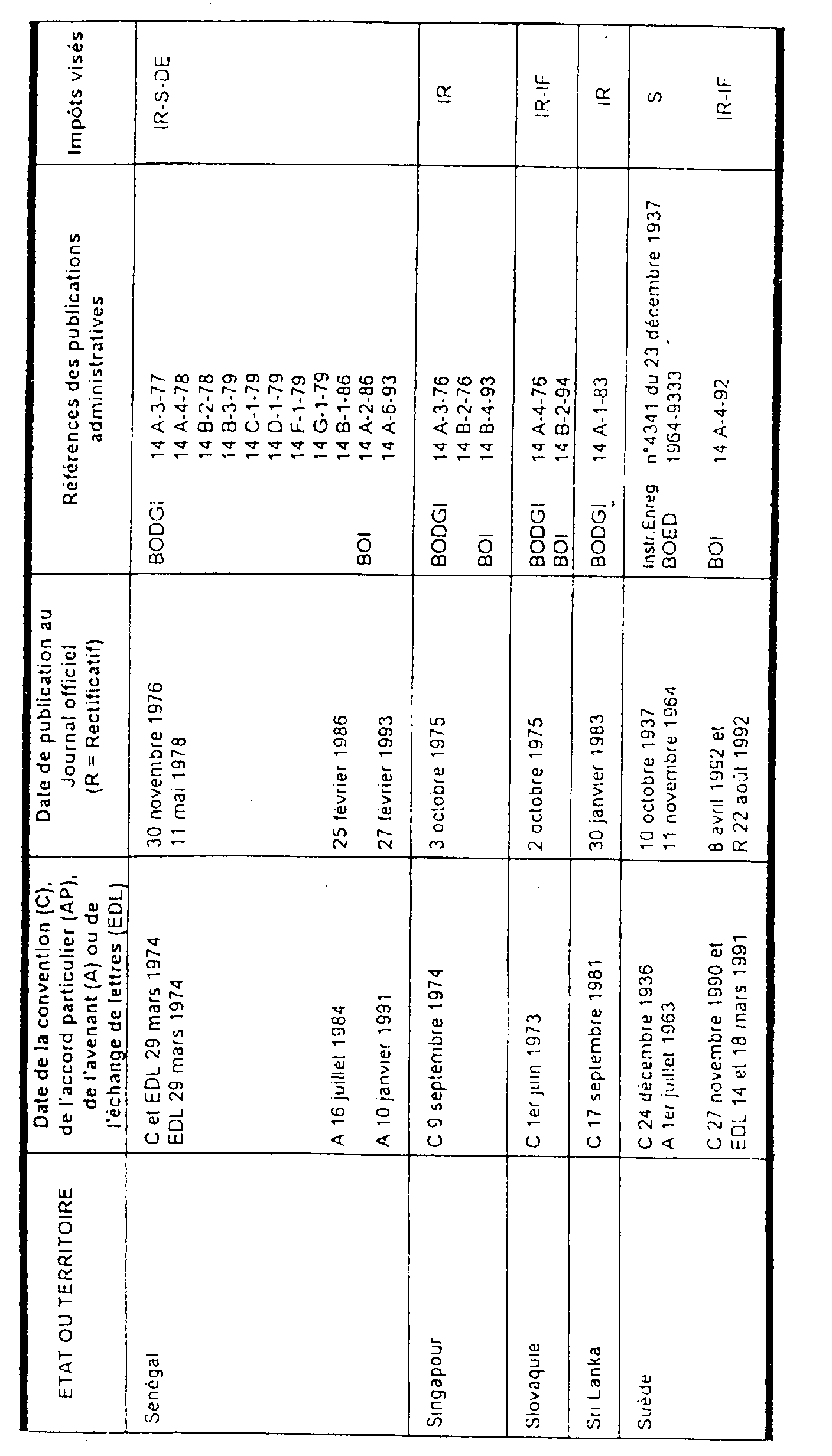

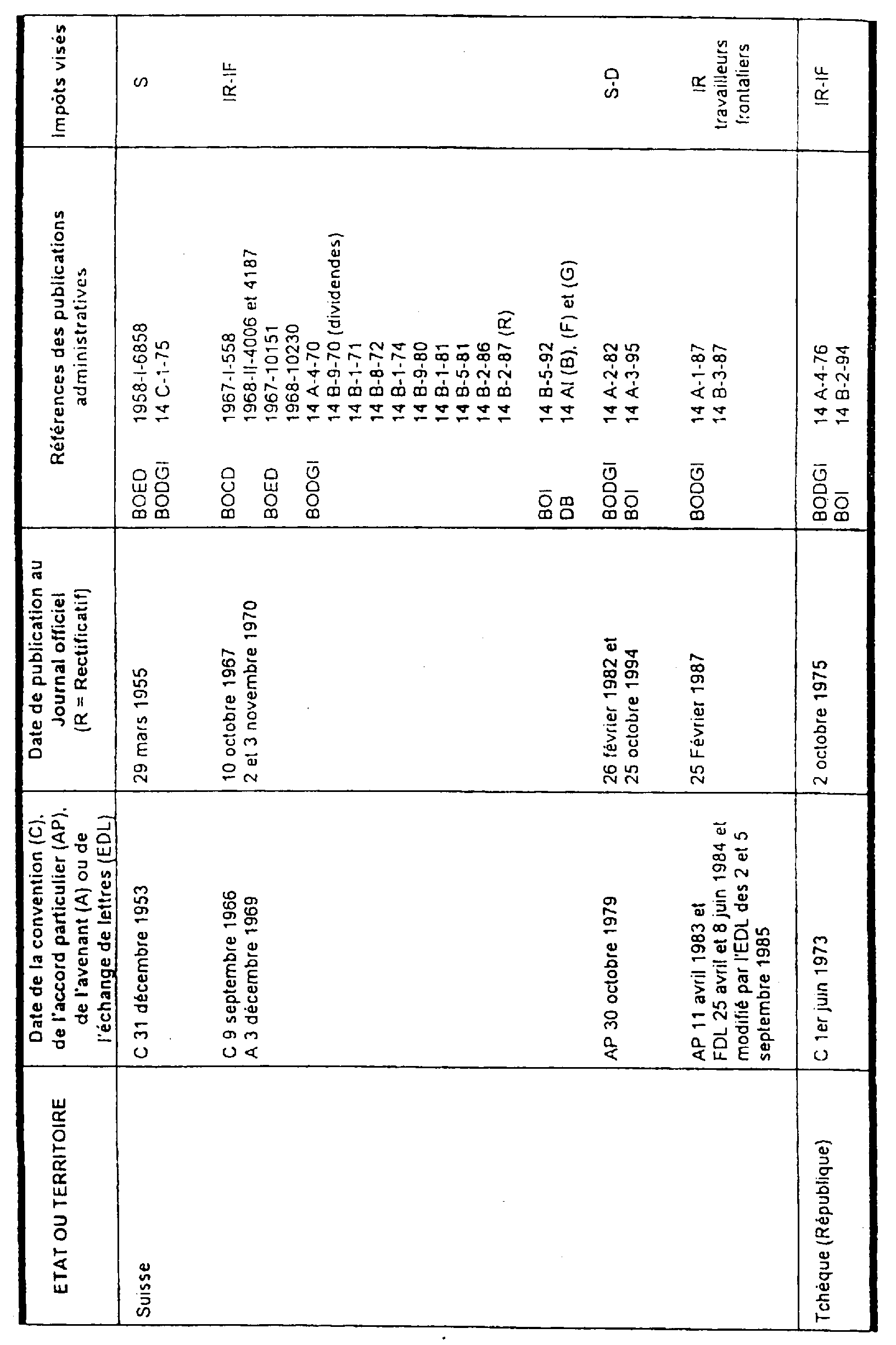

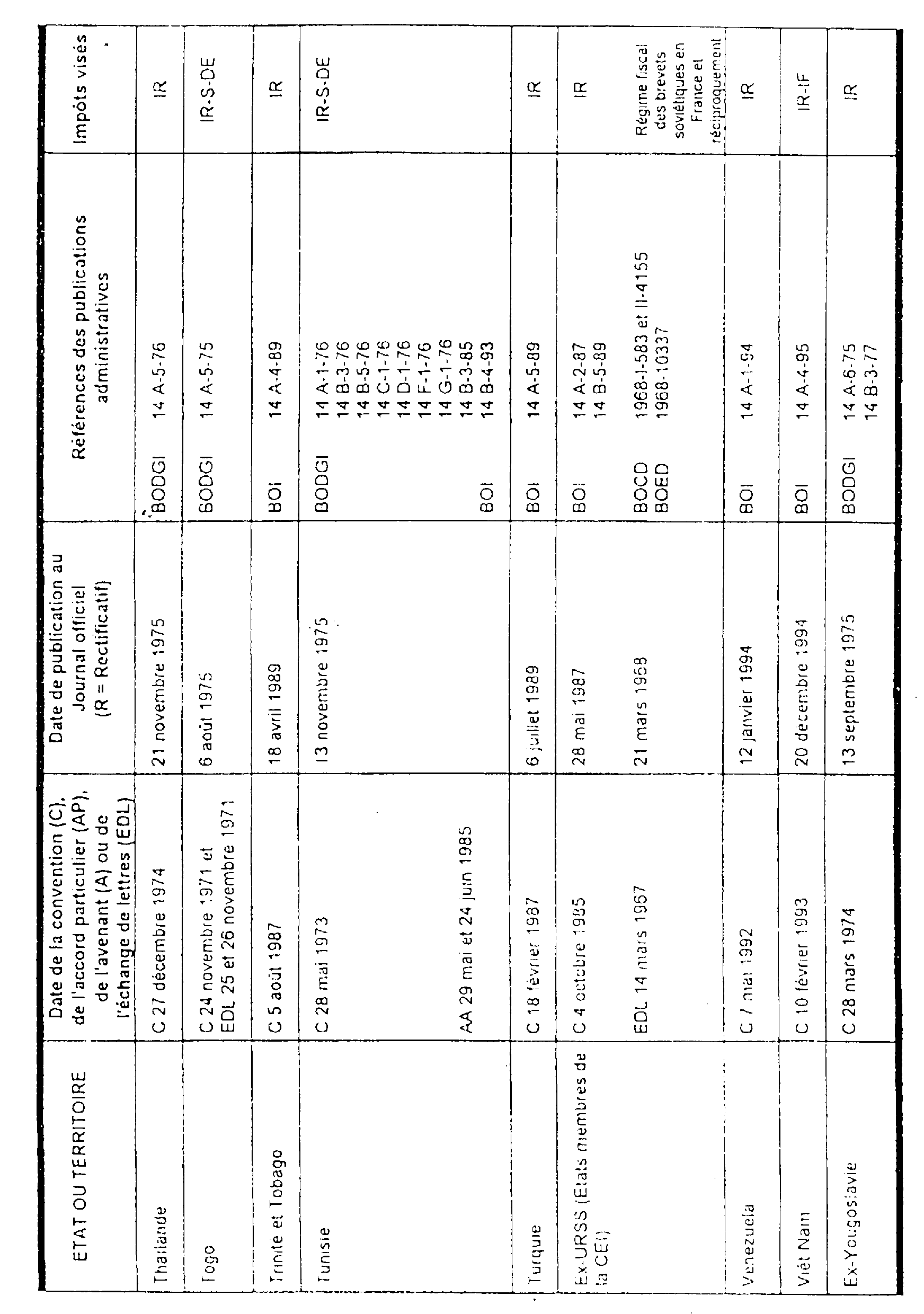

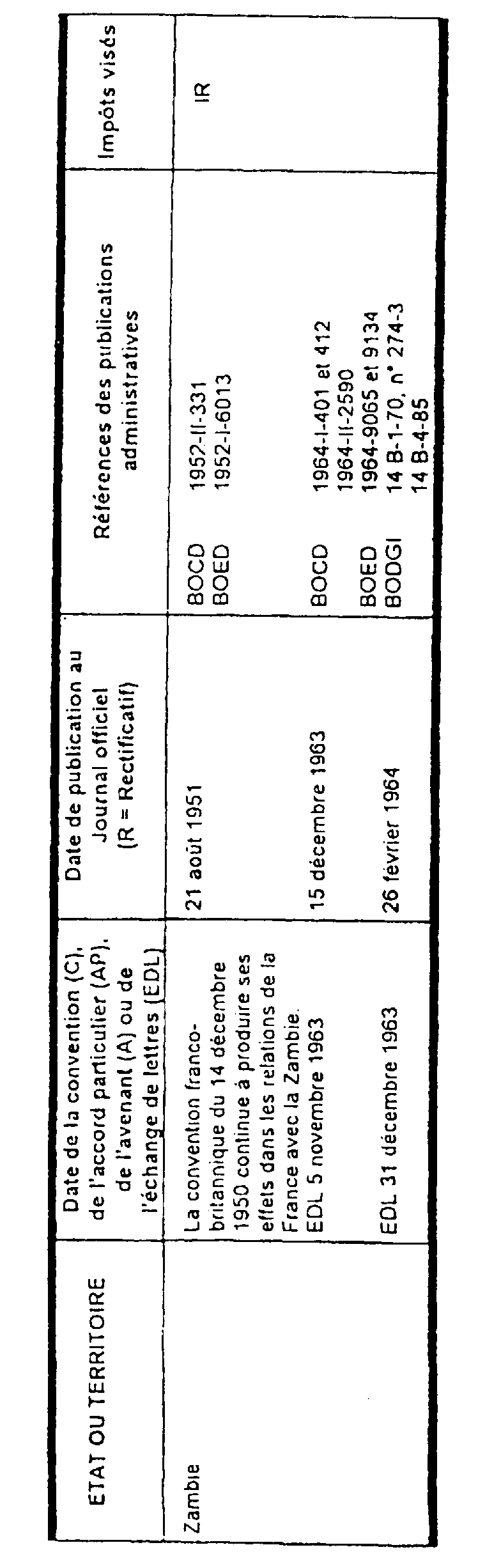

10Les dispositions conventionnelles sont commentées dans la série 14 Al. Pour information, figure en annexe à la présente section, la liste des conventions fiscales conclues par la France, respectivement en vigueur au 31 mars 1991 (annexe I), au 1er novembre 1993 (annexe II) et au 1er septembre 1995 (annexe III). Cette liste précise, au regard de chaque convention, la date de publication au Journal officiel, la référence des publications administratives et la liste des impôts visés par les conventions y figurant.

ANNEXE I

ANNEXE II

ANNEXE III

1 En ce qui concerne plus particulièrement la territorialité de l'impôt en matière de mutations à titre gratuit, cf. DB 7 G 214.