B.O.I. N° 20 du 6 FEVRIER 2007

SECTION 3 :

DISPOSITIF ISSU DE LA LOI DU 31 MARS 2006 POUR L'ÉGALITÉ DES CHANCES

90.L'article 26 de la loi n° 2006-396 du 31 mars 2006 pour l'égalité des chances crée de nouvelles ZFU à compter du 1 er août 2006. La liste et la délimitation de ces zones de « troisième génération » sont arrêtées par décret (cf. annexe III à la présente instruction).

91.De plus, le régime d'exonération prévu à l'article 44 octies cesse de s'appliquer à compter des créations d'activités intervenues le lendemain de la publication de la loi pour l'égalité des chances, soit le 3 avril 2006.

92.Enfin, un nouveau régime d'exonération d'impôt sur les bénéfices, codifié à l'article 44 octies A, s'applique à compter du 1 er janvier 2006.

Sous-section 1 :

Fermeture du régime d'exonération prévu à l'article 44 octies

93.Le dispositif prévu à l'article 44 octies n'est plus applicable aux activités créées dans les ZFU à compter du 3 avril 2006.

94.En revanche, les activités déjà implantées dans les ZFU de première et deuxième génération avant le 1 er janvier 2006 demeurent placées sous ce régime d'exonération.

95.S'agissant des activités créées dans ces ZFU entre le 1 er janvier et le 2 avril 2006 inclus, elles peuvent ou bien se placer sous l'article 44 octies ou sous l'article 44 octies A.

Sous-section 2 :

Exonération d'impôt sur les bénéfices prévu à l'article 44 octies A

A. Champ d'application

96.D'une part, le dispositif codifié à l'article 44 octies A s'applique aux activités déjà implantées dans les ZFU de troisième génération au 1 er janvier 2006.

D'autre part, il est applicable aux activités créées dans les ZFU de première, deuxième et troisième génération entre le 1 er janvier 2006 et le 31 décembre 2011.

Ainsi, même si l'article 26 de la loi pour l'égalité des chances ne crée les ZFU de troisième génération qu'à compter du 1 er août 2006, le régime d'exonération d'impôt sur les bénéfices est applicable dans ces zones dès le 1 er janvier 2006.

97.Les conditions d'admission au régime sont identiques à celles prévues par le précédent dispositif dans les ZFU de deuxième génération après les aménagements introduits par la loi du 18 janvier 2005 de programmation pour la cohésion sociale.

Par conséquent, les commentaires figurant à la section 1 de la présente instruction et portant sur la forme de l'entreprise, sur son régime d'imposition, sur les secteurs d'activité éligibles, sur les conditions d'implantation dans la zone et sur les transferts d'activité exclus sont applicables.

S'agissant des conditions tenant à la dimension de l'entreprise, les commentaires figurant à la section 2 sont transposables. En particulier, la condition relative à l'effectif salarié s'apprécie uniquement le 1 er janvier 2006 pour les entreprises déjà implantées en zone à cette date ou, sinon, à la date du début d'activité dans la ZFU.

B. Détermination des allégements

I. Période d'application des allégements

98.La période d'exonération totale est fixée à 60 mois.

99.Pour les activités déjà implantées dans une ZFU de troisième génération au 1 er janvier 2006, le point de départ de la période est fixé au 1 er janvier 2006. La période d'exonération totale expire alors le 31 décembre 2010.

100.Pour les activités implantées dans l'une quelconque des ZFU après le 1 er janvier 2006, la période d'exonération démarre le premier jour du mois du début d'activité dans la zone.

101.De plus, un abattement dégressif portant sur les bénéfices réalisés après cette période d'exonération est applicable dans les mêmes conditions que l'entreprise emploie plus ou moins de cinq salariés.

102.Ainsi, les bénéfices sont soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés à hauteur de 40 %, 60 % ou 80 % selon qu'ils sont réalisés respectivement au cours des cinq premières, de la sixième et septième ou de la huitième et neuvième période de douze mois suivant la période d'exonération dont a bénéficié le contribuable au cours des soixante mois précédents.

103.En cas de reprise, de transfert, de concentration ou de restructuration d'activités ayant déjà bénéficié du régime prévu à l'article 44 octies A ou à l'article 44 octies, l'exonération ne s'applique que pour sa durée restant à courir.

II. Bénéfices susceptibles d'être exonérés

104.Les dispositions légales de détermination du résultat exonéré sont identiques à celles prévues par le régime précédent (cf. section 1 de la présente instruction).

III. Plafonnement des avantages

1. Limitation du résultat exonéré

a. Montant du plafond

105.Le montant du bénéfice exonéré ne peut dépasser 100 000 € par contribuable et par période de douze mois.

106.Ce plafond est de plus majoré de 5 000 € par salarié répondant aux conditions suivantes :

- avoir été embauché à compter du 1er janvier 2006 ;

- être domicilié dans une zone urbaine sensible (ZUS) ou dans une ZFU ;

- être employé à temps plein ;

- être employé pendant une période minimale de six mois.

107.Les ZUS sont les zones prévues au 3 de l'article 42 de la loi n° 95-115 du 4 février 1995. Leur liste est fixée par le décret n° 96-1156 du 26 décembre 1996 et est notamment disponible sur le site www.ville.gouv.fr.

b. Appréciation des conditions de majoration du plafond

108.Les conditions relatives aux salariés sont appréciées à la clôture de chacun des exercices d'application du régime.

109.Si l'entreprise exerce une partie de ses activités en dehors des ZFU, un salarié employé par cette entreprise mais travaillant dans un établissement situé hors de ces zones peut être pris en compte.

110.S'agissant de la date à laquelle le salarié est embauché, seules sont visées les embauches réalisées à compter du 1 er janvier 2006 et à un moment où l'entreprise bénéficie du régime prévu à l'article 44 octies A.

111.S'agissant de la domiciliation en zone, le salarié est considéré comme domicilié en ZUS s'il y réside depuis au moins trois mois consécutifs. Cette durée minimale de résidence est appréciée à la clôture de l'exercice.

Par ailleurs, le salarié peut être domicilié dans une autre ZUS ou ZFU que celle où exerce son entreprise.

112.S'agissant de la durée minimale d'emploi, un salarié est pris en compte s'il est employé depuis au moins six mois à la clôture de l'exercice.

Toutefois, si les six mois ne sont pas atteints à la clôture de l'exercice, un salarié dont le contrat de travail est d'au moins six mois est pris en compte s'il demeure effectivement dans l'entreprise pendant au moins six mois.

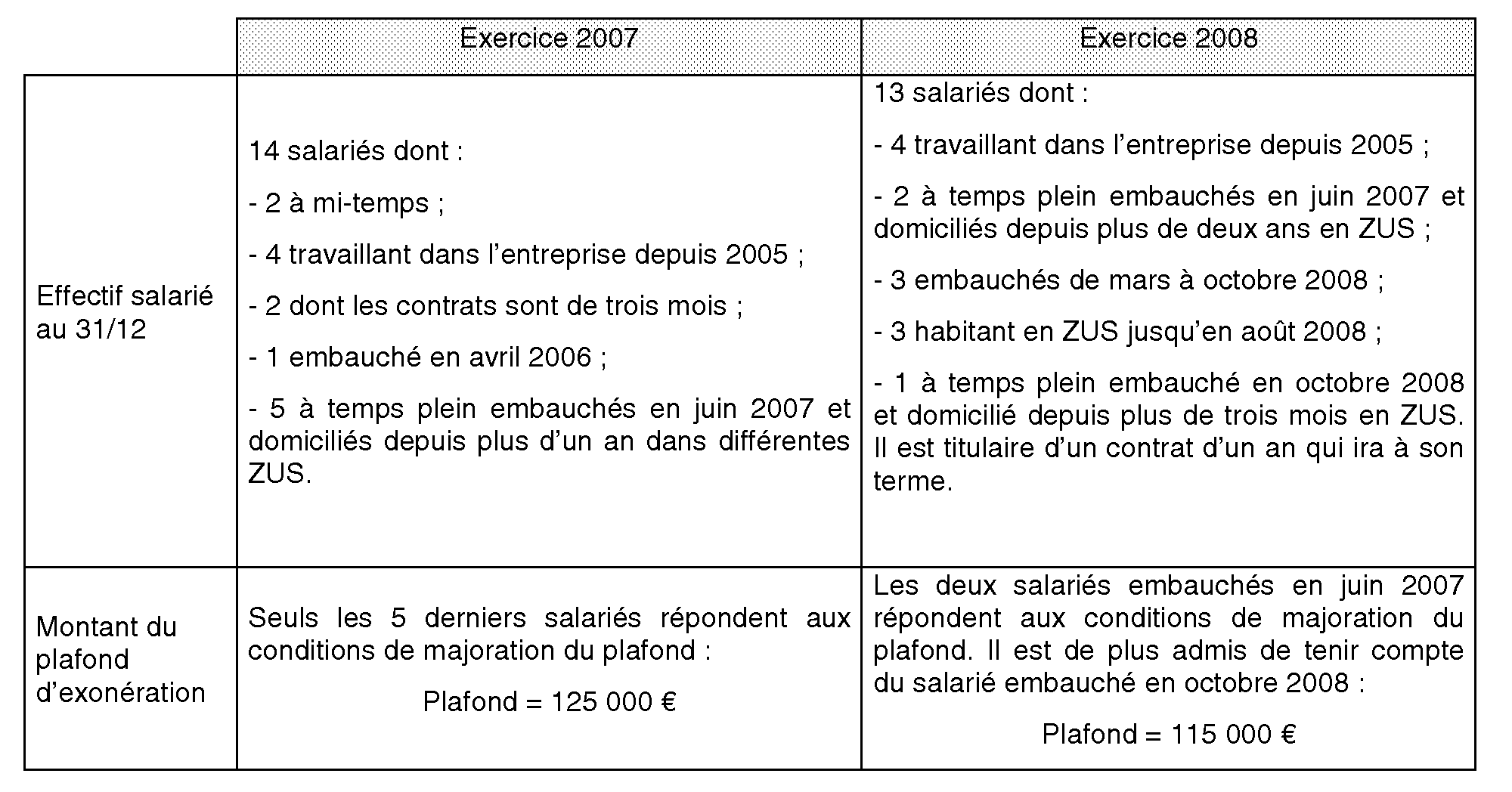

113. Exemple

Une entreprise exerce en dehors des ZFU depuis 2005.

Elle transfère son activité en mai 2007 dans une ZFU de troisième génération. Elle n'a ni perçu la prime d'aménagement du territoire ni bénéficié du régime en faveur des entreprises nouvelles prévu à l'article 44 sexies.

L'entreprise clôture ses exercices avec l'année civile.

Les limites de bénéfice exonéré au titre des exercices 2007 et 2008 sont les suivantes :

c. Sociétés membres d'un groupe fiscal

114.Lorsque plusieurs sociétés membres d'un groupe fiscal au sens de l'article 223 A sont placées sous les dispositions de l'article 44 octies A, le plafond est déterminé globalement en fonction de l'effectif salarié de l'ensemble de ces sociétés.

Ainsi, le plafond s'élève à 100 000 € majoré de 5 000 € par salarié remplissant les conditions requises et embauché par les sociétés membres du groupe bénéficiant du régime d'exonération.

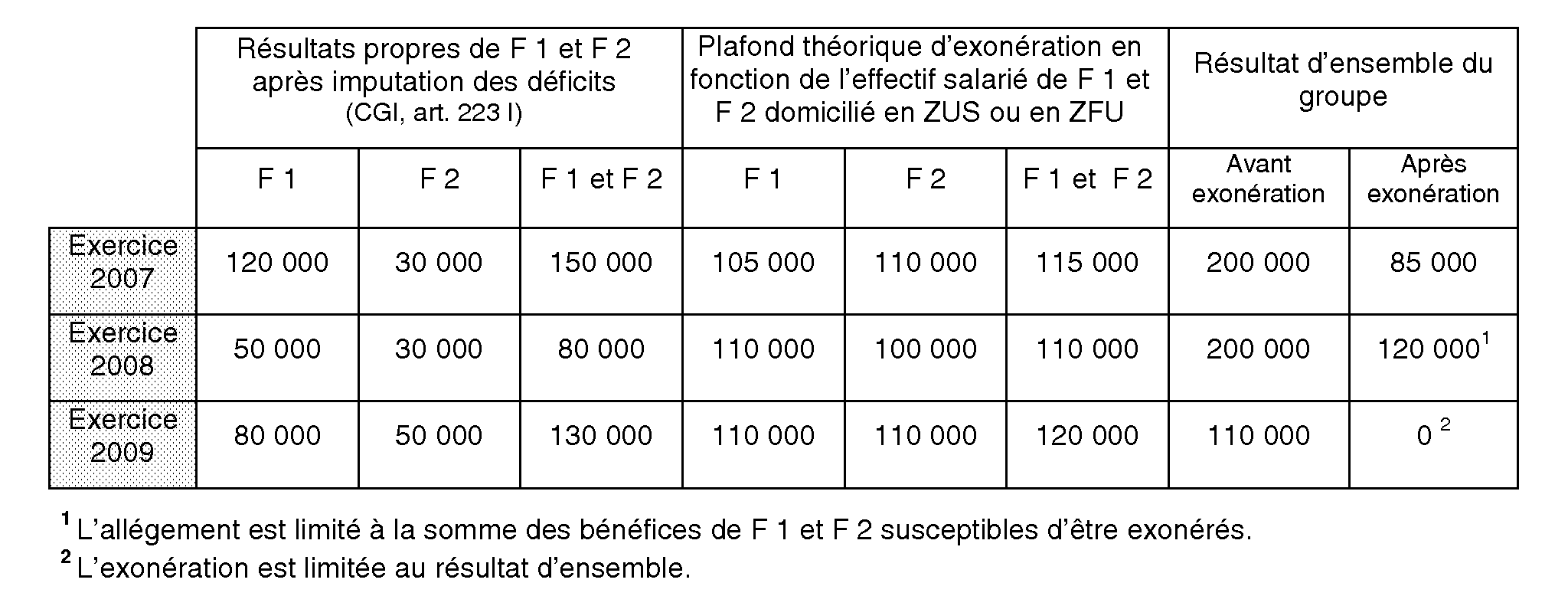

115. Exemple

Deux sociétés F 1 et F 2 implantées en ZFU depuis le 1 er janvier 2007 sont membres d'un groupe fiscal.

Les sociétés du groupe clôturent leur exercice avec l'année civile.

F 1 et F 2 sont exclusivement implantées en ZFU et ne réalisent pas de produits exclus de l'exonération au sens des a à d du II de l'article 44 octies A.

En 2007, F 1 emploie un salarié domicilié en ZUS et F 2 deux ; en 2008, F 1 emploie deux salariés domiciliés en ZUS et F 2 aucun ; en 2009, F 1 et F 2 emploient chacune deux salariés domiciliés en ZFU.

Au titre des exercices 2007 à 2009, le groupe bénéficie des exonérations suivantes (montants en euros) :

2. Application du règlement « de minimis »

116.Pour les entreprises déjà implantées dans les ZFU de troisième génération au 1 er janvier 2006, le régime s'applique dans les conditions prévues par le règlement (CE) n° 69/2001 de la Commission européenne du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'importance mineure dites « de minimis » (cf. BOI 4 A-8-04, n os70 à 72 ).

117.Le règlement « de minimis » prévoit qu'une entreprise ne peut bénéficier d'aides de la part d'un Etat membre de l'Union européenne soumises au plafond « de minimis » pour un montant supérieur à 100 000 € par période de trois ans.

Il est rappelé que ce règlement a expiré le 31 décembre 2006.

118.Les entreprises précitées sont donc, d'une part, soumises au plafond annuel de 100 000 € de bénéfice, éventuellement majoré en fonction de leur effectif salarié, et d'autre part, au plafond « de minimis » de 100 000 € d'impôt sur trois ans.

119.Ce deuxième plafond est apprécié en cumulant toutes les autres exonérations, subventions, aides perçues par l'entreprise lorsqu'elles sont placées sous l'encadrement « de minimis ». En particulier, les autres exonérations fiscales ou sociales applicables dans les ZFU de troisième génération sont, pour ces mêmes entreprises, également soumises au plafond « de minimis » (taxe foncière, taxe professionnelle, charges sociales patronales).

120.En revanche, les activités créées à compter du 1 er janvier 2006 dans l'ensemble des ZFU peuvent bénéficier du nouveau régime sans lui appliquer le plafond « de minimis ».

C. Combinaison du régime avec l'exonération en faveur des entreprises nouvelles

121.Si une entreprise répond aux conditions requises par le régime en faveur des entreprises nouvelles prévu à l'article 44 sexies, du fait notamment de son implantation en zone de redynamisation urbaine, mais souhaite se placer sous le dispositif de l'article 44 octies A, elle doit formuler une option pour ce dernier régime.

122.Cette possibilité d'option est ouverte :

123.- aux entreprises déjà placées sous le régime des entreprises nouvelles prévu à l'article 44 sexies lors de la création de la ZFU ;

124.- aux entreprises qui se créent dans les ZFU.

125.L'entreprise doit notifier cette option au service des impôts dont elle relève, dans un délai de six mois suivant celui de la publication du décret délimitant la zone si l'activité a déjà été créée à cette date ou, dans le cas contraire, suivant celui du début de l'activité dans la ZFU.

126.La date de notification de l'option correspond à la date de réception par le service des impôts auprès duquel est souscrite la déclaration de résultats.

127.Cette option est notifiée sur papier libre. Pour une société ou un groupement relevant du régime fiscal des sociétés de personnes, l'option est signée dans les conditions prévues par les statuts ou à défaut, par tous les associés ou membres de cette société ou de ce groupement.

128.L'option est irrévocable.

D. Obligations déclaratives

I. Etat de détermination de l'exonération

129.Un état de détermination du bénéfice exonéré est joint à la déclaration de résultats (cf. article 49 L de l'annexe III au code général des impôts).

Cet état doit être conforme au modèle figurant en annexe V à la présente instruction.

II. Cas des bailleurs d'immeubles

130.Les bailleurs d'immeubles éligibles au régime sont soumis à des règles spécifiques de détermination du bénéfice exonéré.

131.Ainsi, ils ne sont pas tenus de remplir l'état mentionné précédemment.

En revanche, ils doivent joindre à leur déclaration de résultats la liste et le lieu d'implantation de leurs propriétés données en location ainsi que le bénéfice provenant des immeubles situés dans les ZFU (cf. article 49 N de l'annexe III au code général des impôts).

III. Sociétés membres d'un groupe fiscal

132.Les sociétés membres d'un groupe fiscal au sens de l'article 223 A remplissant les conditions pour bénéficier du régime de faveur joignent à leur déclaration de résultats l'état de détermination de l'exonération.

133.De plus, la société mère du groupe joint à la déclaration d'ensemble la liste des sociétés membres du groupe bénéficiant du régime d'exonération ainsi que chacun des états de détermination de l'exonération remplis par ces dernières.

E. Entrée en vigueur

134.Le régime est applicable aux résultats des exercices ouverts à compter du 1 er janvier 2006.

F. Procédure d'accord tacite

135.L'article 128 de la loi de finances rectificative pour 2006 étend le dispositif d'accord tacite prévu au b du 2° de l'article L. 80 B du livre des procédures fiscales au régime d'exonération introduit par l'article 44 octies A.

S'agissant des modalités d'application de la procédure, des précisions sont apportées aux paragraphes 78 à 83 de la présente instruction.

Cette disposition s'applique aux demandes adressées à compter du 1 er janvier 2007.

Sous-section 3 :

Exonération d'imposition forfaitaire annuelle

136.Le régime d'exonération d'imposition forfaitaire annuelle (IFA), prévu au troisième alinéa de l'article 223 nonies, est identique au précédent dispositif (cf. section 1 de la présente instruction).

137.Ainsi, les sociétés exonérées d'impôt sur les sociétés en vertu de l'article 44 octies A sont également exonérées d'imposition forfaitaire annuelle (IFA) à condition qu'elles exercent l'ensemble de leur activité dans une ou plusieurs ZFU.

138.L'exonération d'IFA s'applique au titre des mêmes périodes et dans les mêmes proportions que celles mentionnées à l'article 44 octies A.

La période d'exonération d'IFA est déterminée par référence à la situation de la société en matière d'impôt sur les sociétés, appréciée au 1er janvier de l'année au titre de laquelle l'IFA est due.

139.Sont donc intégralement exonérées d'IFA les sociétés qui bénéficient de l'exonération totale d'impôt sur les sociétés en application de l'article 44 octies A.

140.L'IFA sera due à hauteur de 40 %, 60 % ou 80 % selon qu'elle se rapporte respectivement aux cinq premières, à la sixième et septième ou à la huitième et la neuvième période de douze mois suivant la période d'exonération d'IFA à 100 % dont a bénéficié le contribuable au cours des soixante mois précédents.

DB liée : 4 A 2141 n os 93 à 160 ; 13 L 1323 n os 77 , 81 et 89 .

BOI liés : 4 A-7-97 , 4 A-6-02 ; 4 A-11-03 ; 4 A-8-04 .

BOI supprimé : 4 A-8-04 n os 59 à 61 et 65 à 67 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•