B.O.I. N° 155 du 6 OCTOBRE 2004

Section 3 :

Dispositif applicable aux nouvelles ZFU

A. CREATION DE NOUVELLES ZFU

44.L'article 23 de la loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine a créé 41 nouvelles ZFU dont la liste figure en I bis à l'annexe de la loi n° 96-987 du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville. Cette liste est reproduite à l'annexe IV de la présente instruction.

45.La délimitation exacte des zones concernées figure en annexe au décret n° 2004-219 du 12 mars 2004 publié au JO du 14 mars 2004 (des indications pratiques à ce sujet figurent à l'annexe IV de la présente instruction).

Conformément à l'article 24 de la loi du 1 er août 2003 précitée, cette délimitation peut prendre en compte des espaces situés à proximité des quartiers où sont créées les ZFU même si ces espaces n'appartiennent pas aux communes figurant au I bis de l'annexe à la loi du 14 novembre 1996 déjà citée.

B. EXTENSION DU REGIME D'ALLEGEMENT D'IMPOT SUR LES BENEFICES

I. Régime applicable

46.Le régime d'allégement d'impôt sur les bénéfices prévu à l'article 44 octies est étendu aux activités exercées ou créées entre le 1 er janvier 2004 et le 31 décembre 2008 inclus dans l'une des 41 nouvelles ZFU.

47.Les activités concernées doivent remplir l'ensemble des conditions prévues par le dispositif pour bénéficier dans les mêmes proportions et selon les mêmes modalités de l'allégement d'impôt sur les bénéfices (cf. n os 8 à 43 de la présente instruction).

En particulier, les aménagements du régime portant sur l'implantation d'une activité non sédentaire en zone et sur le plafonnement du bénéfice exonéré sont applicables aux 41 nouvelles zones (cf. n os 23 à 43 de la présente instruction).

48.La période d'application des allégements débute le 1 er janvier 2004, ou, pour les contribuables n'y exerçant pas déjà à cette date une activité, le mois de création de leur activité dans la zone.

Le point de départ des allégements est fixé, conformément aux textes, au 1 er janvier 2004 pour les contribuables exerçant à cette date une activité éligible dans l'une des 41 nouvelles zones.

II. Combinaison avec le régime des entreprises nouvelles

49.Lorsqu'une entreprise répond à la fois aux conditions requises pour bénéficier du régime d'exonération des entreprises nouvelles (article 44 sexies) et du régime des ZFU, le III de l'article 44 octies prévoit qu'elle peut opter pour le régime des ZFU.

L'option doit être exercée soit dans les six mois suivant celui de la délimitation de la zone si l'activité a déjà été créée au 1 er janvier 2004, soit dans le cas contraire dans les six mois suivant celui de la création de l'activité. En pratique, pour les activités déjà créées au 1 er janvier 2004, il est admis que l'option puisse être exercée au plus tard le 31 décembre 2004.

Les entreprises nouvelles créées dans les 41 nouvelles ZFU en 2004 peuvent également exercer l'option jusqu'au 31 décembre 2004 lorsque cette date est postérieure au terme du délai fixé par la loi. Ainsi, une entreprise nouvelle créée en février 2004 peut exercer l'option pour le régime des ZFU jusqu'au 31 décembre 2004. En revanche, une entreprise nouvelle créée en ZFU en septembre 2004 conserve la possibilité d'exercer l'option jusqu'au 31 mars 2005.

50.Les créations d'activités issues du transfert d'activités non précédemment exercées dans une autre ZFU sont admises au bénéfice du régime sauf dans les cas prévus au dernier alinéa du I de l'article 44 octies. Les cas visés sont ceux des créations d'activités consécutives au transfert d'une activité précédemment exercée par un contribuable ayant bénéficié au titre d'une ou plusieurs des cinq années précédant celle du transfert, des dispositions de l'article 44 sexies dans les zones de revitalisation rurale ou dans les zones de redynamisation urbaine, ou de la prime d'aménagement du territoire (cf. DB 4 A 2141, n° 111 , du 9 mars 2001 et B.O.I. 4 A-11-03 n os56 à 58 ).

51. Exemple

Hypothèses

Une entreprise nouvelle, remplissant toutes les conditions posées par l'article 44 sexies, se crée en 2000 dans une zone située dans les territoires ruraux de développement prioritaire, mais hors zone de revitalisation rurale.

Elle transfère son activité en 2004 dans une ZFU.

Solution

Elle peut bénéficier du régime d'allégement d'impôt sur les bénéfices prévu par l'article 44 octies dès son début d'activité dans la ZFU, si elle remplit par ailleurs toutes les autres conditions posées par l'article 44 octies.

C. REPRISE, TRANSFERT, CONCENTRATION OU RESTRUCTURATION D'ACTIVITES DANS LES ZFU

52.L'article 26 de la loi du 1 er août 2003 précitée prévoit que l'exonération ne s'applique que pour sa durée restant à courir en cas de reprise, de transfert, de concentration ou de restructuration d'activités ayant déjà bénéficié du régime d'exonération des ZFU.

I. Reprise d'activités préexistantes

53.Les contribuables qui reprennent, jusqu'au 31 décembre 2008 inclus, une activité dans une des 41 nouvelles ZFU peuvent bénéficier de l'exonération lorsque l'activité a été placée sous le régime de l'article 44 octies, quelle que soit la forme de la reprise (transformation, apport en société, fusion, apports partiels d'actif...). Le repreneur est alors exonéré pour la durée d'application du dispositif restant à courir.

II. Tran sfert d'activités préexistantes

54.La création d'une activité dans une des 41 nouvelles ZFU provenant du transfert d'une activité précédemment exercée dans une autre ZFU n'est admise au bénéfice du régime d'exonération que pour la durée d'application du dispositif restant à courir.

III. Concentration ou restructuration d'activités préexistantes

55.Les activités créées dans une des 41 nouvelles ZFU dans le cadre d'une concentration ou d'une restructuration d'activité déjà exercée dans une ZFU sont admises au bénéfice du régime d'exonération pour la durée d'application du dispositif restant à courir.

56.Les opérations de concentration ou de restructuration permettent d'exercer des activités préexistantes dans le cadre de structures juridiques nouvelles. Tel est le cas des sociétés constituées notamment à l'occasion d'opérations de fusion, de scission, d'apport partiel d'actif, de filialisation ou d'externalisation. A cet égard il conviendra de se reporter aux commentaires de ces notions figurant au B.O.I. 4 A-6-01 n os50 à 55 relatifs à l'application du régime des entreprises nouvelles, qui sont transposables dans le cadre du régime des ZFU.

57. Exemple

Hypothèses

- un contribuable cède le 31/12/2004 une activité implantée dans l'une des 44 zones créées en 1996 au titre de laquelle il a bénéficié des allégements d'impôt sur les bénéfices, en vertu de l'article 44 octies, du 1/1/1997 au 31/12/2004. L'entreprise employait moins de cinq salariés au cours de la période d'imposition du 1/1/2001 au 31/12/2001 ;

- ce contribuable débute le 1/1/2005 à la suite de la création d'un autre commerce, une activité dans l'une des nouvelles ZFU. Il emploie quatre salariés au titre de l'exercice clos le 31/12/2009.

Solution

- l'acquéreur de l'activité implantée dans l'une des 44 zones créées en 1996 peut, s'il remplit par ailleurs toutes les autres conditions posées par l'article 44 octies, bénéficier de l'exonération pour sa durée restant à courir, c'est à dire jusqu'au 31/12/2010 ;

- le contribuable qui a créé un fonds de commerce dans l'une des nouvelles ZFU peut, s'il remplit par ailleurs toutes les autres conditions posées par l'article 44 octies, bénéficier du dispositif d'allégement d'impôt sur les bénéfices du 01/01/2005 au 31/12/2018.

D. AMENAGEMENT DU REGIME DANS LES NOUVELLES ZFU

58.Dans un souci de conformité avec les règles communautaires, le champ d'application du régime est restreint pour les activités exercées ou créées dans les 41 nouvelles ZFU et, seulement pour les activités déjà exercées dans ces zones avant le 1 er janvier 2004, l'exonération s'applique sous le plafond prévu par la réglementation européenne relative aux aides de minimis. Ces dispositions sont codifiées au VI de l'article 44 octies.

I. Restriction du champ d'application

1. Taille de l'entreprise

a) Seuils à respecter

59. Pour prétendre au régime d'allégement dans les nouvelles ZFU au titre d'un exercice, une entreprise doit employer moins de 50 salariés et réaliser un chiffre d'affaires inférieur à 7 millions d'euros ou avoir un total de bilan inférieur à 5 millions d'euros au titre de cet exercice. Les seuils de chiffre d'affaires et de total de bilan sont portés à 10 millions d'euros pour la détermination des résultats des exercices clos à compter du 1 er janvier 2005.

Ces seuils doivent être déterminés à partir de l'ensemble des activités de l'entité juridique ou de l'exploitant individuel et pas uniquement au niveau de l'activité implantée en zone.

Le respect de ces seuils s'apprécie strictement et exercice par exercice couvert par le régime d'allégement.

L'effectif de l'entreprise est apprécié par référence au nombre moyen de salariés employés au cours de cet exercice. Le décompte des salariés et du temps travaillé s'effectue dans les conditions suivantes :

- les salariés s'entendent des personnes rémunérées directement par l'entreprise et titulaires d'un contrat de travail, à durée déterminée ou non, quelle que soit leur situation ou leur affectation et quelle que soit la nature du contrat de travail ;

- le nombre de salariés est apprécié dans le cadre de l'entreprise, c'est-à-dire en tenant compte de l'ensemble des personnes titulaires d'un contrat de travail (cf. ci-dessus), quelle que soit leur fonction ;

- l'effectif de l'entreprise est apprécié, tous établissements confondus, en fonction de la moyenne, au cours de l'exercice, des effectifs déterminés chaque mois conformément aux dispositions de l'article L 421-2 du Code du Travail.

Pour ce calcul, sont pris en compte :

- pour une unité, les salariés sous contrat à durée indéterminée, les travailleurs à domicile et les travailleurs handicapés employés dans l'entreprise ;

- au prorata de leur temps de présence au cours des douze mois précédents, les salariés sous contrat à durée déterminée, contrat de travail intermittent ou mis à disposition par une entreprise extérieure, y compris les travailleurs temporaires (sauf s'ils remplacent un salarié absent ou dont le contrat de travail est suspendu avec versement de rémunération) ;

- au prorata de leur temps de présence, les salariés à temps partiels.

Les salariés absents ou dont le contrat de travail est suspendu sont pris en compte dans l'effectif à la condition qu'ils perçoivent une rémunération.

Ne sont pas pris en compte dans le calcul de l'effectif : les apprentis, les titulaires d'un contrat de qualification, d'orientation, d'adaptation à l'emploi, jusqu'au terme prévu au contrat ou, à défaut, à l'expiration d'une période de deux ans à compter de sa conclusion ; pendant toute la durée du contrat, les bénéficiaires d'un contrat emploi-consolidé, d'un contrat emploi-solidarité, d'un contrat d'accès à l'emploi et d'un contrat d'insertion - revenu minimum d'activité ; enfin, les titulaires du contrat de professionnalisation défini à l'article L. 981-1 du code du travail (qui pourra être conclu à compter du 1 er octobre 2004), jusqu'au terme prévu par le contrat lorsque celui-ci est à durée déterminée ou jusqu'à la fin de l'action de professionnalisation lorsque le contrat est à durée indéterminée.

En outre, l'effectif de l'entreprise qui se crée est déterminé en fin d'exercice au prorata de sa durée d'activité au cours de celui-ci.

Pour la société mère d'un groupe mentionné à l'article 223 A, le chiffre d'affaires est apprécié en faisant la somme des chiffres d'affaires de chacune des sociétés membres de ce groupe.

Le chiffre d'affaires doit être ramené ou porté à douze mois dans le cas où la période d'imposition est supérieure ou inférieure à douze mois.

Le chiffre d'affaires visé est celui mentionné au n° 32 de la présente instruction.

Le total de bilan correspond à la totalisation de tous les postes, soit d'actif, soit de passif apparaissant au bilan de clôture de l'exercice couvert par le régime.

En l'absence d'arrêté des comptes à la date à laquelle sont évalués les résultats de la période d'imposition, la limite de total de bilan peut être appréciée par référence au premier bilan arrêté suivant.

b) Détention du capital

60. Lorsque l'entreprise est constituée sous la forme d'une société, son capital ou ses droits de vote ne doivent pas être détenus à 25 % ou plus, directement ou indirectement, par une ou conjointement par plusieurs entreprises ne répondant pas aux conditions de seuils prévues au a (nouveau) du VI de l'article 44 octies (cf. n° 59 ).

Par conséquent, la seule détention du capital social dans ces conditions à 25 % ou plus exclut la société du régime. De même, la seule détention des droits de vote de la société dans ces conditions à 25 % ou plus exclut la société du régime.

La condition de non-détention à 25 % ou plus doit être respectée tout au long de la période au titre de laquelle le régime est susceptible de s'appliquer. Le fait d'atteindre le pourcentage de détention de 25 % un seul jour au cours de l'exercice est de nature à remettre en cause l'application du régime au titre de cet exercice.

61. Conformément au cinquième alinéa du VI de l'article 44 octies, pour déterminer si une société respecte les conditions de seuils et de détention du capital, le chiffre d'affaires doit être apprécié pour une société mère d'un groupe fiscal en effectuant la somme des chiffres d'affaires de l'ensemble des sociétés du groupe.

Ce mode de calcul du chiffre d'affaires est donc applicable à la fois lorsqu'il s'agit de déterminer si une société mère d'un groupe fiscal peut prétendre au régime d'allégement, afin de vérifier le respect du seuil de chiffre d'affaires, et lorsqu'une telle société détient une partie du capital d'une entreprise située dans l'une des ZFU, pour examiner la condition tenant à la détention du capital de cette entreprise située en ZFU.

Ainsi, une société implantée en ZFU dont le capital est détenu à 25 % par une société mère d'un groupe fiscal dont le total de bilan et le chiffre d'affaires calculé en faisant la somme des chiffres d'affaires des sociétés du groupe dépassent les seuils requis, ne peut prétendre au régime d'allégement.

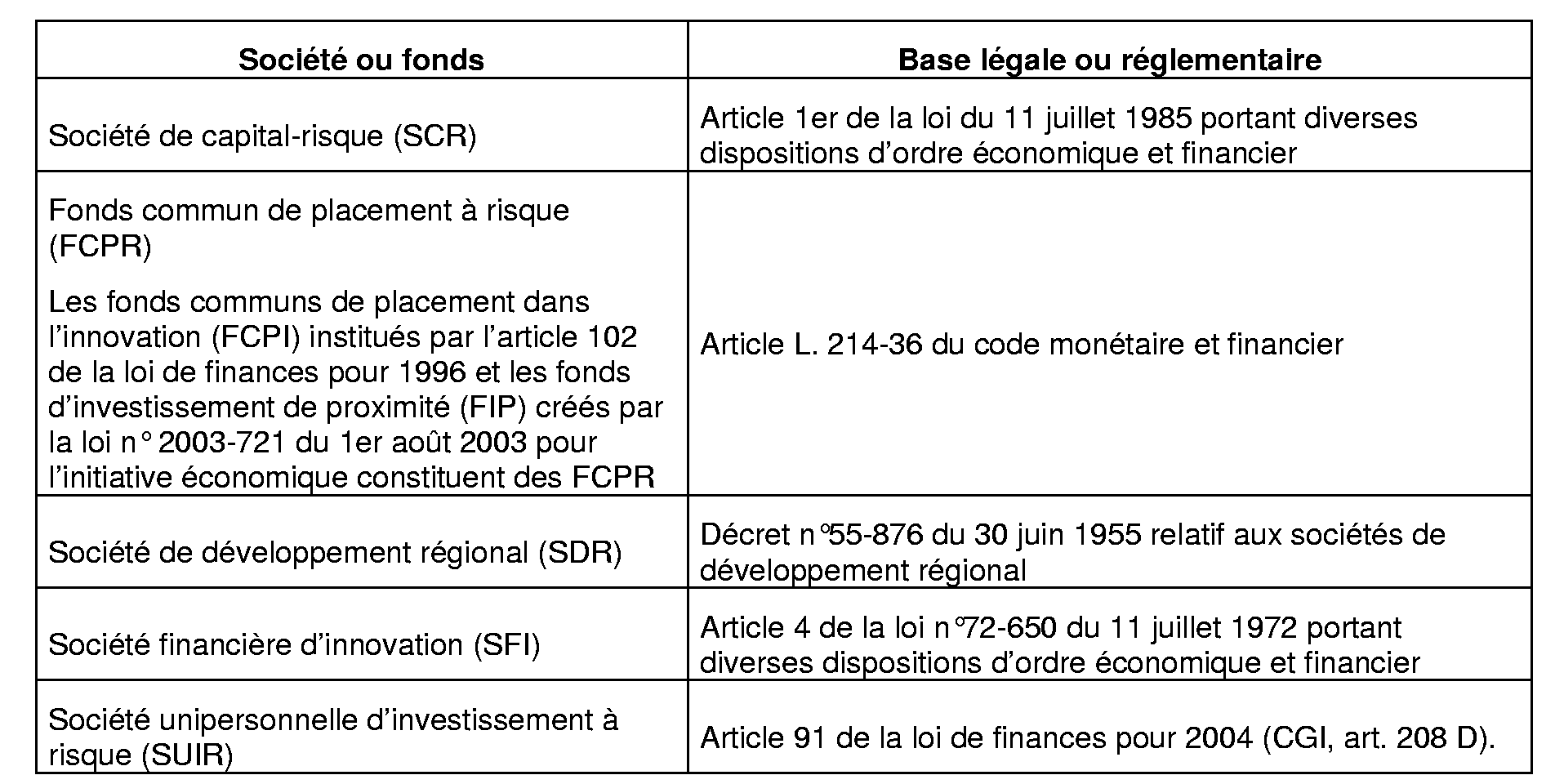

62.Pour le calcul du seuil de 25 %, la proportion du capital ou les droits de vote d'une société qui sont détenus par des structures de capital-risque ne sont pas pris en compte dès lors qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société concernée et ces structures de capital-risque. Le pourcentage de 25 % doit être apprécié uniquement pour la fraction du capital ou des droits de vote qui ne sont pas détenus par des sociétés ou des fonds dont les participations sont ainsi écartées du calcul.

Les structures de capital-risque dont la participation n'est pas prise en compte dans le calcul de la proportion sont les suivantes :

Il est rappelé qu'aux termes des deuxième à quatrième alinéas du 12 de l'article 39, un lien de dépendance est réputé exister entre deux entreprises :

- lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

- lorsqu'une troisième entreprise détient directement ou par personne interposée la majorité du capital social des deux entreprises ou y exerce en fait le pouvoir de décision.

(cf. documentation administrative 4 B 2221, n os72 et suivants , du 7 juin 1999).

c) Non-respect des conditions

63.Si les conditions de seuils ou de détention ne sont pas respectées au titre d'une période couverte par le régime, alors l'entreprise ne peut bénéficier du régime au titre de ladite période. Toutefois, il n'est pas fait application des dispositions de déchéance du régime exposées dans la documentation administrative (DB 4 A 2141, n° 1 55 , du 9 mars 2001). Ainsi, l'entreprise peut à nouveau se placer sous le bénéfice du régime dans l'hypothèse où elle réunit toutes les conditions requises au cours des exercices ultérieurs. Il est précisé que le point de départ de la période d'application des allégements demeure fixée, selon les cas, à la date de délimitation de la zone (1 er janvier 2004) ou au début d'activité dans la zone.

64. Exemple 1

Une société qui s'implante dans l'une des nouvelles ZFU à partir du 1 er janvier 2004 est détenue à hauteur de 24 % du capital et 30 % des droits de vote par une société mère d'un groupe mentionné à l'article 223 A.

Au titre de son exercice clos en 2004, cette dernière société a un total de bilan de 20 M€ et la somme des chiffres d'affaires des sociétés membres du groupe est de 12 M€.

La société implantée en ZFU ne peut prétendre au régime d'allégement au titre de 2004.

65. Exemple 2

Une société exerce son activité depuis 1999 dans une zone classée à partir du 1 er janvier 2004 parmi les nouvelles ZFU. Son capital et ses droits de vote sont détenus à 60 % par une personne physique et à 40 % par une société en nom collectif respectant les seuils prévus au a (nouveau) du VI de l'article 44 octies. Cette dernière société est elle-même détenue à 60 % par une société employant 500 salariés pendant son exercice clos en 2004 et à 40 % par une personne physique.

La société implantée en ZFU respecte au titre de 2004 la condition de détention de son capital étant donné que la société qui ne répond pas à la condition de seuil de salariés ne la détient indirectement qu'à hauteur de 60 % x 40 % = 24 %.

66. Exemple 3

Le capital d'une société A qui s'établit dans l'une des nouvelles ZFU en février 2004 est détenu de la manière suivante : 60 % par une personne physique, 20 % par une société anonyme B ne respectant pas les seuils prévus au a (nouveau) du VI de l'article 44 octies et à 20 % par un FCPR. Il n'y a pas de lien de dépendance au sens du 12 de l'article 39 entre la société A et le FCPR.

La société B détient 20 % du capital de la société A, soit (20/80) x 100 = 25 % du capital de A non détenu par le FCPR. Le seuil de 25 % est donc atteint et la société A ne peut prétendre au régime d'allégement.

67. Exemple 4

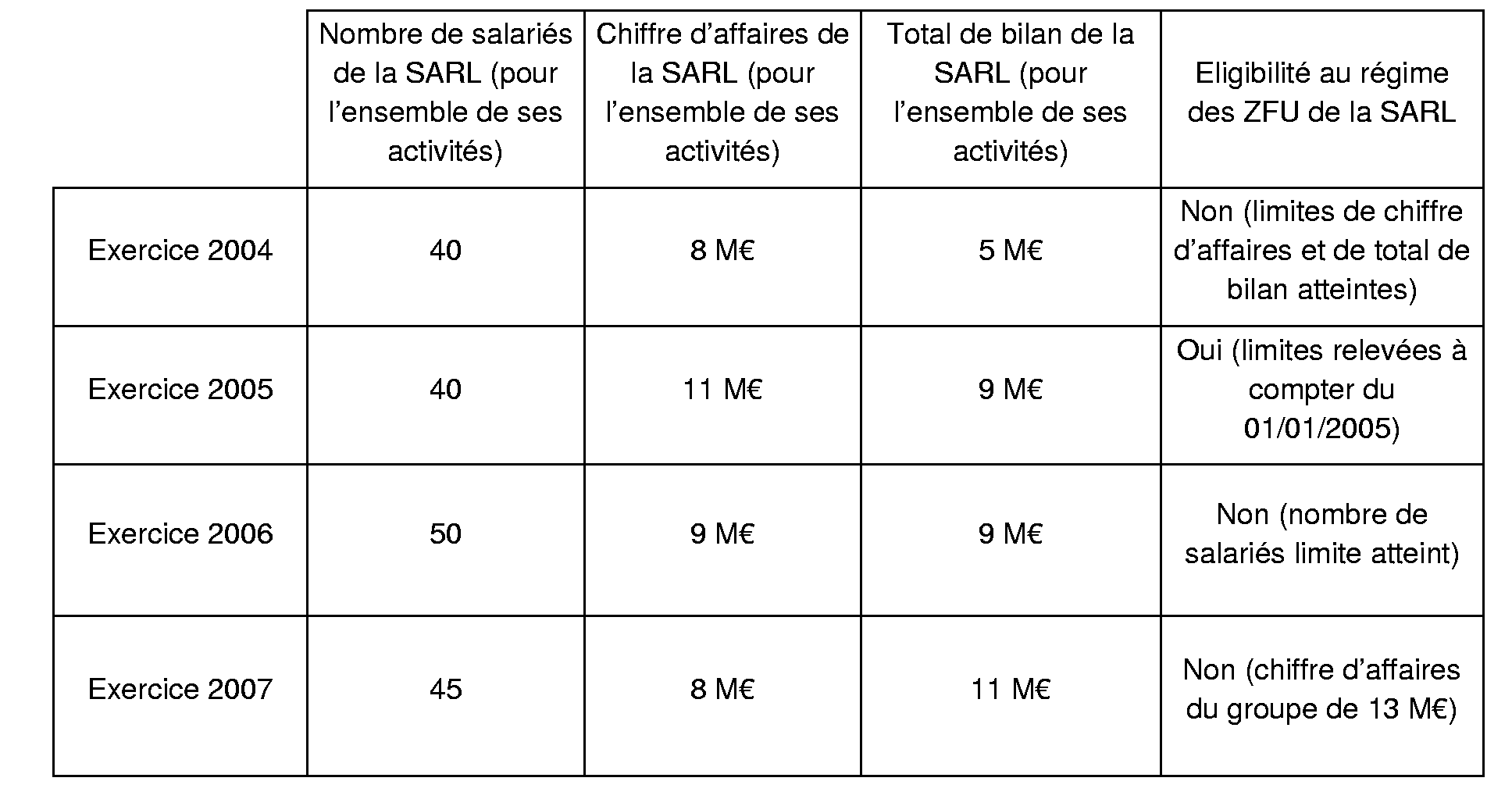

Une société à responsabilité limitée (SARL) dont le capital est détenu par des personnes physiques exploite depuis 1982 une activité de fabrication de machines-outils sur deux sites dont l'un uniquement se trouve dans l'une des nouvelles ZFU. Ses exercices coïncident avec l'année civile.

A partir du 1 er janvier 2007, elle est mère d'un groupe fiscal comprenant une seule autre société exerçant la même activité hors zone. Cette dernière société réalise un chiffre d'affaires en 2007 de 5 M€.

L'éligibilité au régime de la SARL s'examine en fonction du respect des différents seuils calculés à partir des données de l'ensemble de ses activités de la façon suivante :

68. Exemple 5

Hypothèses

Une entreprise individuelle implantée depuis 2000 dans une zone classée à partir du 1 er janvier 2004 parmi les nouvelles ZFU clôture ses exercices le 31 mars. Elle emploie 30 salariés.

Au titre de ses exercices clos en 2004 et 2005, elle réalise un chiffre d'affaires de 8 M € et constate un total de bilan de 11 M €.

Solution

Les seuils relatifs à la taille de l'entreprise ne sont pas respectés au titre de l'exercice clos le 31 mars 2004. En revanche, compte tenu du relèvement des limites à compter du 1 er janvier 2005, ils le sont au titre de l'exercice clos le 31 mars 2005.