B.O.I. N° 155 du 6 OCTOBRE 2004

2. Exclusions sectorielles

69.Sont exclues du régime applicable dans les nouvelles ZFU, les entreprises exerçant une activité relevant d'un des secteurs suivants : construction automobile, construction navale, fabrication de fibres textiles artificielles ou synthétiques, sidérurgie, transports routiers de marchandises.

La détermination de l'appartenance d'une activité à l'un des secteurs exclus s'examine, conformément à la loi, à partir de la nomenclature d'activités françaises (NAF) de l'Institut national de la statistique et des études économiques (des indications pratiques à ce sujet figurent à l'annexe V de la présente instruction).

L'exclusion n'est applicable que dans l'hypothèse où l'activité qui relève d'un secteur exclu constitue l'activité principale de l'entreprise, que cette activité soit ou non exercée en ZFU.

L'exercice à titre principal d'une activité se détermine au vu des conditions d'exploitation de l'ensemble des activités de l'entreprise : importance des capitaux mis en oeuvre, de la main-d'oeuvre utilisée, du chiffre d'affaires réalisé, des produits achetés auprès des tiers.

II. Application du régime dans le cadre des aides de minimis

70.Pour les entreprises déjà implantées dans les 41 nouvelles zones au 1er janvier 2004, le régime s'applique dans les conditions prévues par le règlement (CE) n° 69/2001 de la Commission européenne du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'importance mineure dites « de minimis » (le règlement est reproduit à l'annexe III).

A cet égard, parce que les activités agricoles et agro-alimentaires ne peuvent pas bénéficier des dispositions de ce règlement, les entreprises exerçant ces activités au 1 er janvier 2004 dans les 41 nouvelles ZFU sont de ce fait exclues du régime d'allégement. Pour l'application de cette exclusion, les activités du secteur agroalimentaire s'entendent des activités de transformation et de conditionnement de produits agricoles n'ayant encore subi aucune transformation.

Les entreprises implantées dans les 41 nouvelles ZFU avant le 1 er janvier 2004 ne peuvent donc pas bénéficier d'avantages fiscaux et sociaux soumis au plafond « de minimis » pour un montant supérieur à 100 000 € par période de trois ans.

Le bénéfice réalisé par ces entreprises reste soumis au plafond de 61 000 € par période de douze mois (cf. notamment n°36 à 43 de la présente instruction).

Le cumul des aides relevant du plafond « de minimis » porte notamment sur les allégements en matière d'impôt sur les bénéfices (impôt sur le revenu, impôt sur les sociétés, imposition forfaitaire annuelle), taxe professionnelle, taxe foncière et cotisations sociales à la charge de l'employeur.

Toutefois, selon le 5 ème considérant du règlement n° 69/2001 précité, le plafonnement des aides de minimis ne doit affecter en rien la possibilité pour une entreprise d'obtenir une aide d'Etat expressément autorisée par la Commission ou couverte par un règlement d'exemption. En pratique, cette disposition permet notamment le cumul d'aides couvertes par la règle « de minimis » avec le bénéfice de la prime d'aménagement du territoire.

Pour la mise en oeuvre du cumul et à titre de règle pratique, l'évaluation des avantages en matière d'allégement d'impôt sur le revenu s'effectue en retenant un taux moyen d'imposition de 20 %. Le même taux moyen est le cas échéant utilisé pour limiter le bénéfice exonéré d'impôt sur le revenu.

Cela étant, le contribuable conserve la possibilité de déterminer sous sa responsabilité l'évaluation des avantages en matière d'impôt sur le revenu à partir de son taux moyen réel d'imposition.

La période triennale sur laquelle porte le plafond s'apprécie de manière glissante.

71.Dans la situation d'une société soumise au régime fiscal des sociétés de personnes, le plafond « de minimis » doit à la fois être respecté au niveau de la société soumise à ce régime et au niveau de chacun des associés.

La société doit donc effectuer le cumul des aides qu'elle a personnellement reçues. Elle a pu bénéficier d'exonérations en matière de charges sociales, de taxe foncière, de taxe professionnelle si elle y est assujettie.

En revanche, elle ne reçoit aucune aide en matière d'impôt sur le revenu, dans la mesure où les associés y sont personnellement soumis pour la part des bénéfices leur revenant.

Les associés doivent également respecter le plafond de 100 000 € sur trois ans. Le cumul comprend notamment l'exonération d'impôt sur les bénéfices correspondant à leurs droits dans la société et tout autre avantage reçu dans le cadre des aides de minimis. Tel serait le cas de l'associé d'une société de personnes implantée en ZFU, cet associé exerçant par ailleurs une activité individuelle bénéficiant d'un avantage soumis au plafond « de minimis ».

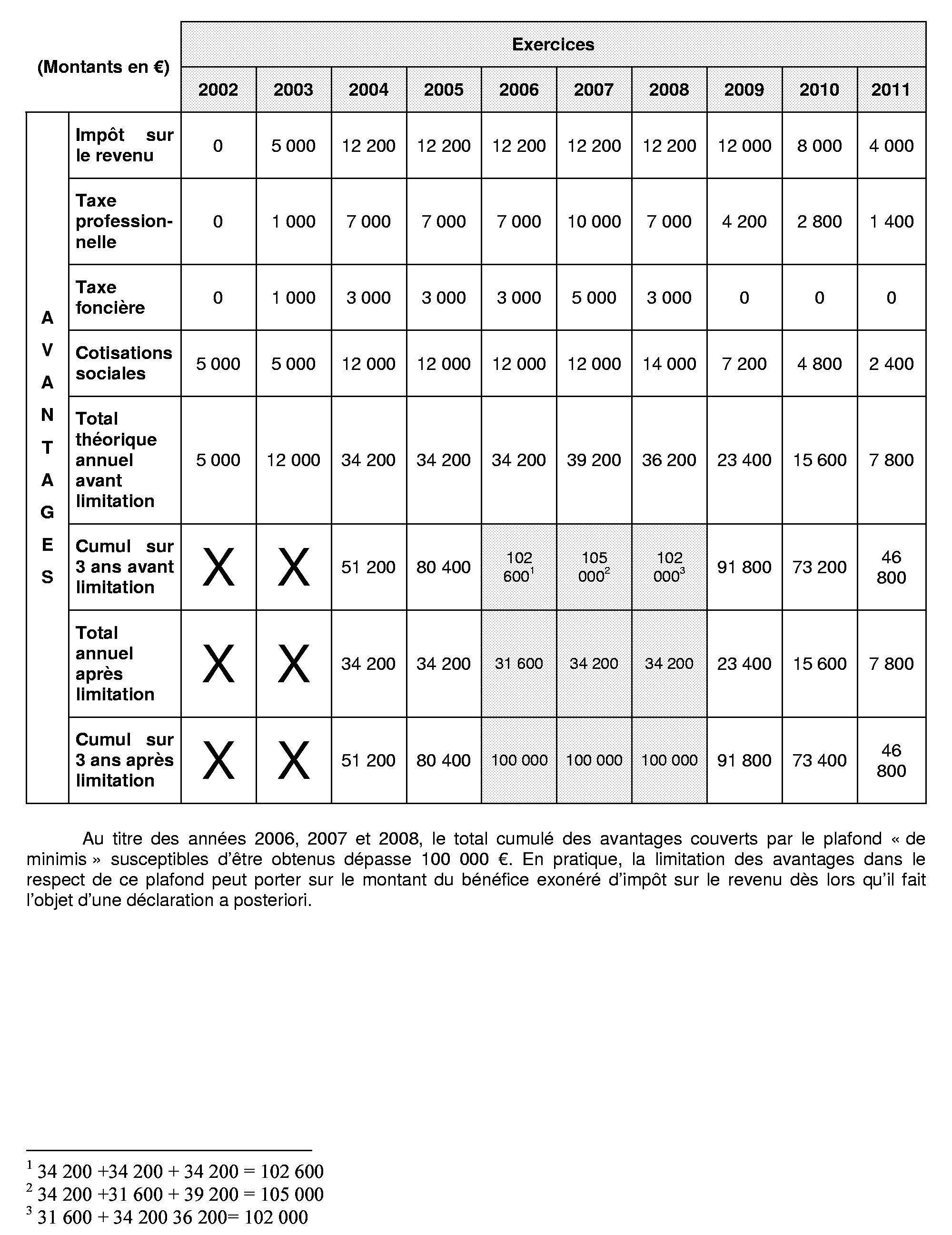

72. Exemple

Une entreprise relevant de l'impôt sur le revenu est implantée dans une des 41 nouvelles ZFU avant le 1 er janvier 2004. Elle emploie plus de 5 salariés.

Elle a bénéficié en 2002 et 2003 du régime des entreprises nouvelles (article 44 sexies).

Cette entreprise respecte l'ensemble des conditions posées à l'article 44 octies et notamment celles relatives à la taille de l'entreprise au sens des a et b (nouveaux) du VI de cet article. De plus, elle n'exerce pas à titre principal une activité couverte par un des secteurs visés au c (nouveau) du VI du même article.

Elle opte en février 2004 pour le régime des ZFU.

Son bénéfice fiscal annuel, après déduction des produits imposables, mais avant application du plafond de 61 000 €, est de 100 000 €.

Les avantages dont elle est susceptible de bénéficier sont les suivants :

Ainsi, l'entreprise concernée peut minorer, au titre respectivement de 2006, 2007 et 2008, à hauteur respectivement de 13 000 €, 25 000 € et 10 000 € (soit le montant du dépassement / taux moyen d'imposition de 20 %), le montant du résultat exonéré qu'elle doit porter dans la zone ad hoc de sa déclaration de résultat.

NB : les avantages en matière d'impôt sur le revenu sont calculés de 2004 à 2011 en multipliant par le taux moyen d'imposition de 20 % le bénéfice susceptible d'être exonéré après application du plafond de 61 000 €. Soit pour 2004 : 61 000 x 20 % = 12 200 €.

Annoter : documentation de base 4 A 2141, n os93 et suivants et B.O.I. 4 A-6-02 et 4 A-11-03 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•