SOUS-SECTION 3 SUPPRESSION DU DROIT DE REPRISE LORSQUE L'ADMINISTRATION A PRIS POSITION DANS CERTAINES CONDITIONS : « LE RESCRIT »

2. Fin de la garantie.

Trois cas peuvent être distingués :

1° L'administration modifie l'appréciation antérieurement portée sur une situation de fait au regard d'un texte fiscal.

71L'administration peut toujours revenir sur l'appréciation portée sur les conséquences fiscales d'une situation de fait concemant un contribuable déterminé.

Mais, dans ce cas, l'appréciation antérieure n'est caduque que du jour où le contribuable concerné a été avisé qu'elle était rapportée.

2° La législation applicable à la situation de fait sur laquelle l'administration s'est prononcée a évolué.

72Deux situations sont envisageables :

- si la prise de position de l'administration se trouve périmée du fait d'un changement intervenu dans la législation, la réponse qui en fait état perd toute valeur dès l'entrée en vigueur de la nouvelle législation, sans que l'administration soit tenue d'en aviser le contribuable concerné ;

- si la prise de position de l'administration est périmée du fait d'un changement de la doctrine administrative concemant l'interprétation d'un texte fiscal ou du fait de l'évolution de la jurisprudence, la garantie continue à s'appliquer jusqu'au jour de la publication par l'administration de la nouvelle doctrine ou des conséquences qu'elle tire d'une décision de jurisprudence.

3° La situation de fait ayant fait l'objet d'une appréciation par l'administration est modifiée.

73D'une part la garantie prévue par l'article L. 80 B-1° du LPF cesse dès que la situation de fait n'est plus strictement identique à celle ayant fait l'objet d'une appréciation formelle par l'administration.

74D'autre part, l'administration n'est engagée par l'appréciation qu'elle porte sur une situation de fait, qu'au regard du seul texte fiscal en fonction duquel elle a pris position.

À l'occasion d'une vérification, l'administration peut, par exemple, avoir admis formellement, dans une situation donnée, le bénéfice pour un contribuable d'un droit à déduction en matière de TVA. Cette prise de position ne lui interdit pas, à l'occasion d'un contrôle ultérieur, de remettre en cause dans le délai de reprise le taux de TVA applicable aux opérations effectuées dans la même situation de fait (CE, arrêt du 6 juillet 1983, n° 31683).

En effet, la prise de position antérieure sur l'appréciation de la situation de fait n'a été effectuée qu'au regard du texte fiscal relatif au droit à déduction et non au regard du texte fiscal relatif au taux d'imposition applicable.

En revanche, si ni la situation de fait ni les textes applicables n'ont évolué, le bénéfice du droit à déduction ne pourrait être remis en cause que pour l'avenir, après notification au contribuable du changement de l'appréciation que l'administration porte sur sa situation.

C. ACCORD TACITE - SUPPRESSION DU DROIT DE REPRISE LORSQUE L'ADMINISTRATION A PRIS POSITION SUR DES DEMANDES RELATIVES À CERTAINS RÉGIMES FISCAUX : ARTICLE L. 80 B-2° DU LPF

75Les dispositions du 1° de l'article L. 80 B du LPF permettent aux contribuables de demander à l'administration de prendre position sur une situation de fait au regard d'un texte fiscal, mais seule une réponse expresse peut engager l'administration.

76Afin de permettre aux entreprises de prendre certaines décisions, notamment en matière d'investissements, dans de meilleures conditions de sécurité juridique, l'article 12 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier, a modifié l'article L. 80 B du LPF en instaurant un dispositif d'accord tacite sur les demandes de prise de position formelle adressées à l'administration.

Conformément à ces dispositions, codifiées au 2° du même article, les entreprises peuvent s'assurer auprès de l'administration fiscale qu'elles remplissent les conditions légales pour bénéficier de certains régimes fiscaux. Ainsi, l'administration fiscale peut être engagée par une prise de position tacite, si elle ne répond pas dans un délai de trois mois aux demandes des entreprises souhaitant bénéficier de l'un des textes cités par la loi.

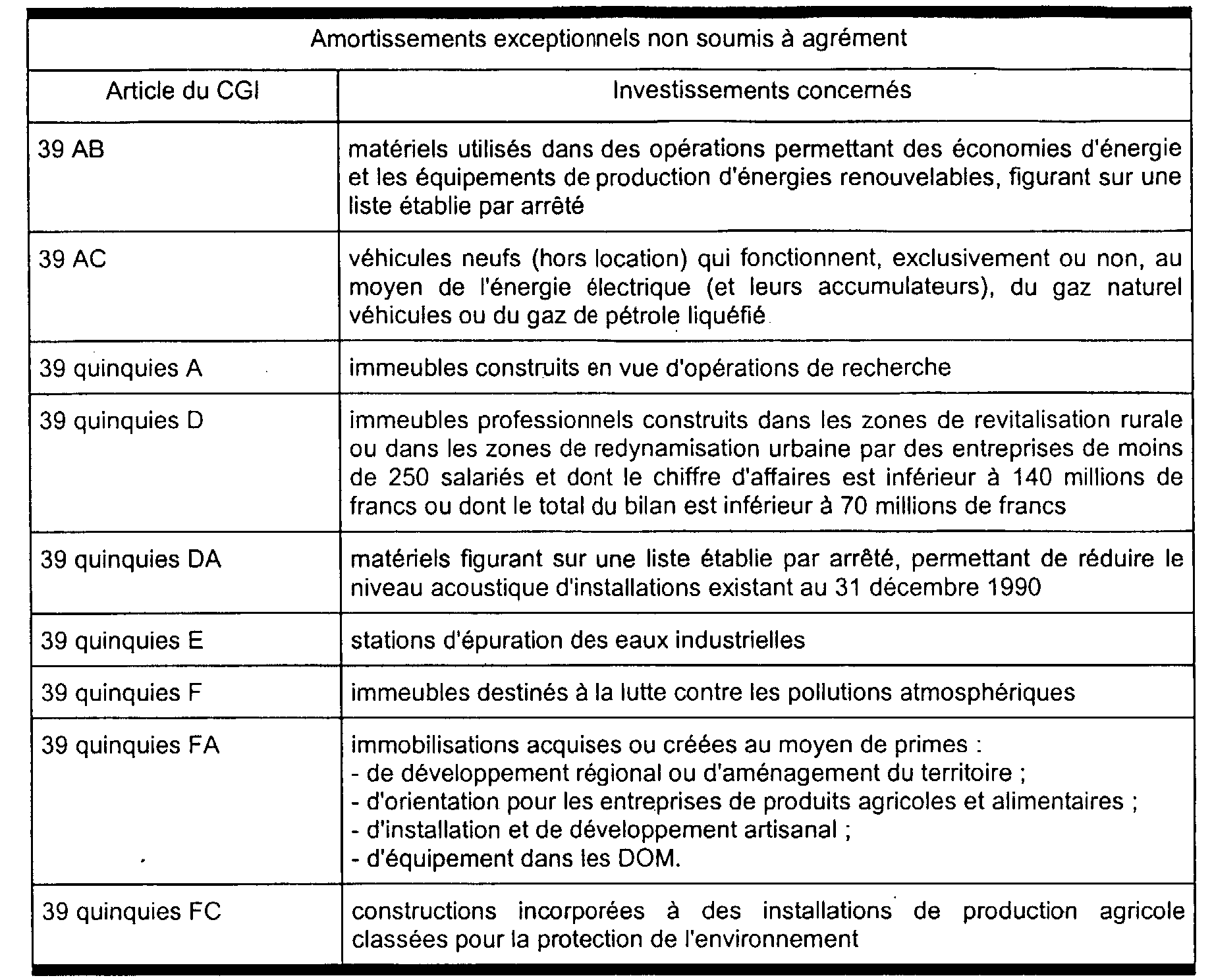

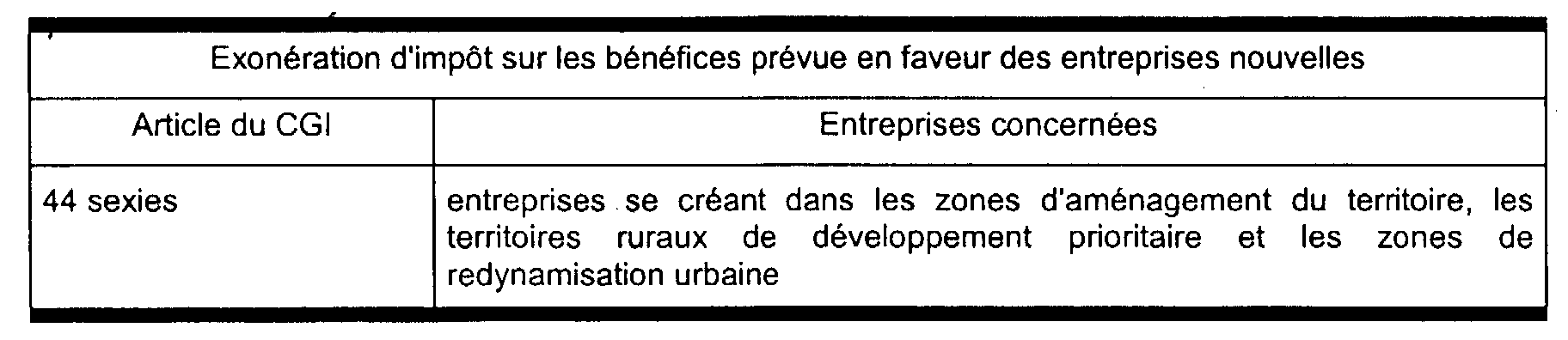

77 Les demandes concernées par ce dispositif peuvent porter actuellement 1 sur certains régimes d'amortissements exceptionnels de plein droit et sur le régime d'exonération d'impôt sur les bénéfices prévu en faveur des entreprises nouvelles par l'article 44 sexies du CGI.

La demande ou la notification doit être préalable à l'opération en cause et effectuée à partir d'une présentation écrite précise et complète de la situation de fait.

78À l'expiration d'un délai de trois mois, le silence gardé par l'administration vaut approbation tacite de l'appréciation faite par l'entreprise. Si la situation décrite par le contribuable est conforme à la réalité, aucun redressement ne pourra alors être effectué au motif que les conditions fixées par la loi ne sont pas satisfaites.

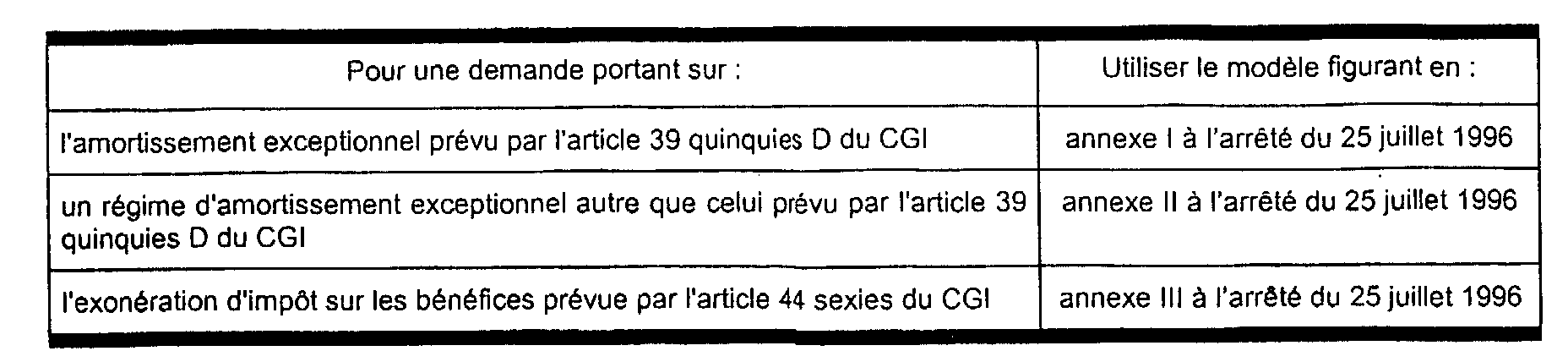

79Le décret n° 96-677 du 25 juillet 1996, codifié aux articles R* 80 B-1 à R* 80 B-5 du LPF, a précisé les modalités d'application de la loi. Conformément au décret, un arrêté ministériel du même jour a fixé le modèle de présentation des demandes d'agrément ou des notifications (cf. annexe II).

Les dispositions du 2° de l'article L. 80 B du LPF sont applicables aux demandes adressées depuis le 1er juillet 1996.

I. Champ d'application

80Tandis que le 1° de l'article L. 80 B du LPF a une portée générale, le 2° du même article vise certains régimes fiscaux déterminés.

81 Les demandes d'appréciation d'une situation de fait, présentées dans le cadre du 2° de l'article L. 80 B du LPF peuvent porter actuellement 1 sur deux types de dispositifs fiscaux : sur certains régimes d'amortissements exceptionnels ou sur l'exonération d'impôt sur les bénéfices prévue en faveur des entreprises nouvelles par l'article 44 sexies du CGI.

Les régimes fiscaux de faveur peuvent être mis en oeuvre par les contribuables, sous leur responsabilité, sans agrément préalable de l'administration. Bien sûr, ce texte ne remet pas en cause l'application de plein droit : l'accord de l'administration n'est toujours pas nécessaire pour bénéficier des dispositions en cause. Mais l'article L. 80 B-2° du LPF permet aux entreprises, qui le souhaitent, de s'assurer qu'elles remplissent bien les conditions légales requises pour bénéficier de ces mesures. La réponse, expresse ou tacite en cas de silence gardé pendant plus de trois mois, engage l'administration.

82Les différents régimes visés sont repris dans le tableau ci-après :

II. Les conditions de la garantie

83Le 2° de l'article L. 80 B du LPF étend la garantie prévue au 1° du même article, qui lui-même renvoie au premier alinéa de l'article L. 80 A. II en résulte que les conditions générales requises pour l'application de la garantie prévue par le 2° de l'article L. 80 B sont identiques à celles qui doivent être réunies pour que s'appliquent les garanties prévues aux articles L. 80 A et L. 80 B-1°. Il convient donc de se reporter aux commentaires concernant ces garanties (cf. n os6 à 74 ).

Cependant, dès lors que le 2° de l'article L. 80 B a un champ d'application différent de celui du 1° du même article, la garantie prévue au 2° de l'article L. 80 B ne peut s'appliquer que si le contribuable a demandé à l'administration de prendre position sur l'appréciation d'une situation de fait au regard de l'un des textes cités. En outre, à défaut de réponse dans le délai de trois mois, l'administration est considérée comme ayant approuvé l'appréciation faite par l'entreprise du régime fiscal en cause.

1. La demande de l'entreprise.

84Si une entreprise entend bénéficier de la garantie prévue par le 2° de l'article L. 80 B du LPF, elle doit adresser une demande en ce sens à l'administration. Seule une telle demande peut faire courir le délai de trois mois au terme duquel le silence gardé par l'administration vaut accord tacite.

85La garantie instituée par le 2° de l'article L. 80 B du LPF trouve à s'appliquer lorsque la consultation de l'administration répond aux trois conditions suivantes :

- la consultation de l'administration doit être préalable à l'opération en cause ;

- cette consultation doit porter sur l'un des textes cités au 2° de l'article L. 80 B du LPF ;

- la demande doit comporter tous les éléments utiles pour apprécier si les conditions requises pour bénéficier du régime fiscal en cause sont remplies.

Si ces conditions sont remplies et que l'administration n'a pas répondu dans un délai de trois mois à compter de la demande, l'administration ne pourra effectuer aucun redressement fondé sur une appréciation différente de celle exposée par l'entreprise dans sa demande.

86En revanche, si l'une des conditions posées n'est pas remplie, la consultation n'entre pas dans le champ d'application du 2° de l'article L. 80 B du LPF et le contribuable concerné ne pourra pas se prévaloir de la garantie instituée par cet article en l'absence de réponse de l'administration.

87Par ailleurs, l'administration a la possibilité de demander au contribuable de compléter sa demande.

a. La demande doit être préalable à l'opération en cause.

88Pour être recevable dans le cadre du 2° de l'article L. 80 B du LPF, la demande de prise de position formelle doit être effectuée préalablement à l'opération en cause.

89 Lorsque la demande porte sur un régime d'amortissement exceptionnel, elle doit être présentée avant l'acquisition ou l'achèvement de la fabrication ou de la construction de l'immobilisation concernée.

Si la demande porte sur le régime d'exonération d'impôt sur les bénéfices des entreprises nouvelles (article 44 sexies du CGI), elle doit être présentée avant le début de l'activité de l'entreprise, c'est-à-dire en principe avant son inscription au registre du commerce ou des métiers.

90Les demandes qui parviennent postérieurement à la réalisation de l'opération en cause sont irrecevables au titre du 2° de l'article L. 80 B. Elles ne peuvent donc pas donner lieu à acception tacite, faute de réponse dans le délai de trois mois. L'administration ne peut alors être engagée que par une réponse expresse, en vertu du 1° de l'article L. 80 B du LPF.

b. Objet de la demande.

91La demande doit porter sur l'un des textes cités par le 2° de l'article L. 80 B du LPF (cf. n os80 à 82 ). Les demandes portant sur d'autres textes ne peuvent entrer que dans le champ du 1° de l'article L. 80 B, c'est-à-dire que seule une réponse expresse peut alors engager l'administration.

c. Forme et contenu de la demande.

92La demande doit être écrite et signée par le contribuable lui-même ou par un représentant habilité.

Elle doit en premier lieu préciser les dispositions légales dont le contribuable entend bénéficier. Elle doit ensuite donner une présentation précise et complète de la situation de fait qui fait l'objet de la question.

La garantie instituée par le 2° de l'article L. 80 B du LPF ne peut bénéficier qu'aux contribuables de bonne foi, c'est-à-dire qui mettent l'administration en état de se prononcer en pleine connaissance de cause sur la question posée. À cette fin, la demande doit apporter tous les éléments qui sont nécessaires pour apprécier si le demandeur remplit les conditions légales requises pour bénéficier du régime fiscal en cause. Un contribuable ne pourra pas se prévaloir de la réponse de l'administration lorsqu'il aura fourni des éléments incomplets ou inexacts.

Les demandes sont à établir sur papier libre conformément aux modèles fixés par arrêté du ministre du budget et repris en annexes à l'arrêté du 25 juillet 1996 (cf. annexe II).

d. Service auquel doit être adressée la demande.

93Les demandes 2 doivent être adressées à la direction des services fiscaux du département dans lequel l'entreprise doit déposer ses déclarations de résultats.

Les demandes doivent être adressées par la voie postale, sous pli recommandé avec demande d'accusé de réception ou déposées auprès de l'administration contre décharge. Conformément au décret, seules les demandes présentées selon ces modalités sont susceptibles de faire courir le délai de trois mois.

1 Initialement, l'article L. 80 B-2° du LPF prévoyait que les demandes d'appréciation d'une situation de fait pouvaient porter également sur les régimes d'amortissements exceptionnels soumis à agrément prévus aux 2e alinéa de l'article 39 AB, 3e alinéa de l'article 39 quinquies D et 2e alinéa de l'article 39 quinquies DA du CGI. Les deuxièmes alinéas des articles 39 AB et 39 quinquies DA ont été abrogés par la loi n° 98-1266 du 30 décembre 1998. Le régime prévu par l'article 39 quinquies D n'est plus soumis à agrément (loi n° 99-1172 du 30 décembre 1999).

2 Les demandes d'agrément relatifs aux régimes d'amortissements exceptionnels soumis à agrément prévus aux 2e alinéa de l'article 39 AB, 3e alinéa de l'article 39 quinquies D et 2e alinéa de l'article 39 quinquies DA du CGI (cf. la note sous le n° 77) devaient être adressées au ministre chargé du budget (Direction générale des impôts, Service juridique, Bureau AGR, Télédoc 957, 139 rue de Bercy, 75574 Paris cedex 12).