SECTION 5 DÉFINITION DU REVENU FISCAL DE RÉFÉRENCE À RETENIR POUR L'APPLICATION DES ABATTEMENTS, DES EXONÉRATIONS ET DES DÉGRÈVEMENTS (DISPOSITIONS APPLICABLES POUR LES IMPOSITIONS DE TAXE D'HABITATION ÉTABLIES AU TITRE DE 1997 ET DES

SECTION 5

Définition du revenu fiscal de référence à retenir pour l'application

des abattements, des exonérations et des dégrèvements

(dispositions applicables pour les impositions de taxe d'habitation établies au titre de 1997 et des années suivantes)

1Les contribuables non imposables ou faiblement imposés à l'impôt sur le revenu bénéficient d'abattements, exonérations ou dégrèvements en matière de fiscalité directe locale (CGI, articles 1391, 1411 , 1414 , 1414A , 1414B 1414 C ).

Pour l'attribution de ces avantages, la qualité de contribuable non imposé ou faiblement imposé était jusqu'alors appréciée par rapport au montant d'une cotisation d'impôt sur le revenu de référence définie à l'article 1417 du CGI (cf. ci-avant D 224 ).

2Les modifications apportées au barème de l'impôt sur le revenu dans le cadre de la loi de finances pour 1997 ont eu pour effet de rendre non imposables à l'impôt sur le revenu de nouveaux contribuables et de diminuer le montant de l'impôt sur le revenu d'autres contribuables.

Afin de neutraliser les effets de cette réforme au regard des conditions d'octroi des abattements, exonérations et dégrèvements de taxe foncière sur les propriétés bâties et de taxe d'habitation, l'article 8 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) a substitué un montant de revenu à la cotisation d'impôt sur le revenu de référence.

3L'article 1417 du CGI fixe désormais le montant de revenu à ne pas dépasser pour bénéficier des divers avantages en matière de fiscalité directe locale.

4Ces nouvelles modalités sont applicables pour les impositions de taxe foncière sur les propriétés bâties et de taxe d'habitation établies au titre de 1997 et des années suivantes.

A. CHAMP D'APPLICATION DU DISPOSITIF INSTITUÉ PAR L'ARTICLE 8 DE LA LOI DE FINANCES POUR 1997

5Conformément à l'article 8 de la loi de finances pour 1997, le nouveau dispositif concerne toutes les mesures d'allégement de taxe foncière sur les propriétés bâties et de taxe d'habitation subordonnées à des conditions tenant au niveau des ressources du redevable.

I. Taxe foncière sur les propriétés bâties

6Sont concernées les exonérations accordées sous le régime antérieur à l'article 8 de la loi de finances pour 1997 aux redevables non imposables à l'impôt sur le revenu :

- redevables âgés de plus de soixante quinze ans (article 1391 du CGI ; DB 6 C 531 n°s 4 à 8 ) ;

- titulaires de l'allocation aux adultes handicapés (DB 6 C 531 n° 3 ) 1 .

II. Taxe d'habitation

7Sont concernées par le nouveau dispositif les dispositions suivantes :

1. Avantages accordés antérieurement aux redevables non passibles de l'impôt sur le revenu (cotisation d'impôt sur le revenu de référence inférieure au seuil de mise en recouvrement, cf. ci-avant D 224 n° 7 ) :

- abattement spécial à la base (article 1411-11-3 du CGI ; cf. D 223, n°s 7 et suiv. ) ;

- exonération en faveur des personnes veuves ou âgées de plus de soixante ans, ou infirmes ou invalides ne pouvant subvenir par leur travail aux nécessités de l'existence, et non imposables à l'impôt sur le revenu (article 1414-1-2° et 3° du CGI ; cf. D 4233, n°s 11 et suiv. ) ;

- exonération en faveur des titulaires de l'allocation aux adultes handicapés non imposables à l'impôt sur le revenu (cf. D 4233, n°s 8 et suiv. ) ;

- dégrèvement partiel en faveur des redevables non imposables à l'impôt sur le revenu (article 1414 A du CGI ; cf. D 4234 ).

2. Dégrèvement partiel prévu à l'article 1414 B du CGI et plafonnement de la cotisation en fonction du revenu prévu à l'article 1414 C du CGI accordés jusqu'alors aux redevables dont le montant de la cotisation d'impôt sur le revenu de référence n'excédait pas les limites prévues par ces articles (cf. D 4234 et 4235 ).

3. Abattement pour charges de famille accordé aux redevables qui accueillent sous leur toit leurs ascendants ou ceux de leur conjoint âgés de plus de soixante dix ans ou infirmes. Pour ouvrir droit à cet abattement, ces ascendants ne devaient pas jusqu'alors être passibles de l'impôt sur le revenu (article 1411-III du CGI ; cf. D 2222, n°s 23 et 24 ).

B. MODALITES D'APPRECIATION DE LA CONDITION DE RESSOURCES

I. Économie générale du dispositif

8Pour l'octroi des avantages de taxe d'habitation et de taxe foncière sur les propriétés bâties, le montant de revenu, déterminé dans les conditions exposées ci-après, ne doit pas excéder certaines limites fixées pour l'année 1997, par l'article 8 de la loi de finances pour 1997.

Ces limites font l'objet, chaque année, d'une indexation identique à celle prévue pour la première tranche du barème de l'impôt sur le revenu.

Elles sont fixées par part de quotient familial et diffèrent selon l'allégement concerné et le lieu d'imposition.

1. Calcul du montant de revenu à prendre en compte.

9Le montant de revenu à prendre en considération comprend les revenus et les plus-values retenus pour l'établissement de l'impôt sur le revenu au titre de l'année précédente et majorés, le cas échéant, de certains revenus exonérés ou soumis à prélèvement libératoire.

a. Le montant des revenus et plus-values s'entend du montant net des revenus et plus-values du foyer fiscal du redevable, imposables au titre de l'année précédente.

1 ° Montant net des revenus

10Il s'agit des revenus nets de frais professionnels (y compris des abattements appliqués à certains revenus, salaires par exemple) diminués, le cas échéant :

• des charges déductibles du revenu global (pensions alimentaires ...) ;

• des abattements spéciaux ;

• des déficits reportables des années antérieures.

11L'option du contribuable pour l'imposition selon le système du quotient visé à l'article 163-OA du CGI en cas de perception de revenus exceptionnels ou différés est sans incidence sur le montant du revenu net à prendre en compte. Les revenus exceptionnels ou différés sont retenus dans leur intégralité au titre de l'année de leur perception (cf. DB 5 B 262). Il en est de même en cas d'option par un associé d'une société civile professionnelle ou d'une société de personnes exerçant une activité libérale pour le paiement fractionné de l'impôt sur le revenu correspondant aux créances acquises, prévu à l'article 1663 bis du CGI.

2° Plus-values

12Les plus-values prises en compte pour l'établissement de l'impôt sur le revenu sont :

- d'une part, les plus-values taxées à un taux proportionnel ;

- d'autre part, les plus-values mobilières ou immobilières (CGI, art. 150 A) taxées à l'impôt sur le revenu selon le système du paiement fractionné ou du quotient. Cette modalité de taxation est sans incidence : la plus-value est retenue pour l'intégralité de son montant.

13 b. Ces revenus sont majorés, le cas échéant, des revenus suivants :

- produits de placements à revenu fixe soumis aux prélèvements libératoires en application de l'article 125 A du CGI ;

- traitements et salaires perçus en rémunération de leur activité à l'étranger par des personnes qui ont leur domicile fiscal en France et qui sont envoyées à l'étranger par un employeur établi en France lorsque sont remplies les conditions d'exonération prévues aux paragraphes I et II de l'article 81 A du CGI ;

- revenus perçus par les fonctionnaires des organisations internationales exonérés d'impôt sur le revenu en France, soit en vertu de textes internationaux multilatéraux (actes constitutifs des organisations, protocoles sur les privilèges et immunités), soit de textes signés entre l'État hôte et l'organisation internationale (accords dits de siège) ;

- revenus exonérés d'impôt sur le revenu en France en application des dispositions d'une convention fiscale internationale relative aux doubles impositions.

c. Remarques :

14Il est précisé que le montant de revenu ainsi déterminé est celui qui sert d'assiette pour le calcul du plafonnement de la cotisation de taxe d'habitation à 3,4 % des revenus.

Le revenu défini ci-dessus sera appelé « revenu fiscal de référence » afin de le distinguer du revenu servant de base au calcul de l'impôt sur le revenu.

2. Limites de revenu applicables au titre de 1997.

a. Limites à retenir pour l'octroi des avantages subordonnés antérieurement à la condition de non-imposition à l'impôt sur le revenu (CGI, art. 1391, 1411 , 1414 , 1414 A ).

1 ° En métropole

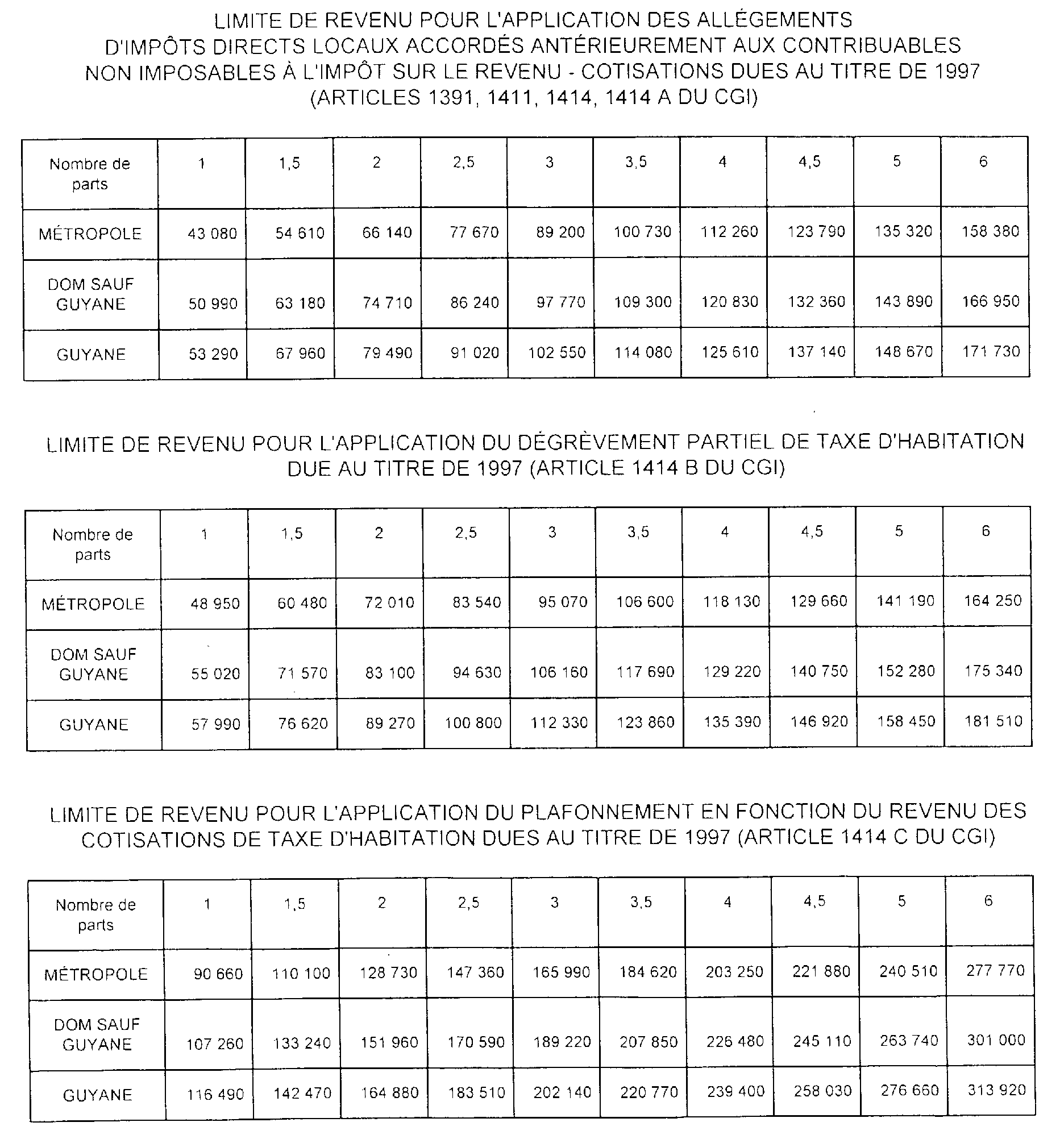

15Ces allégements sont applicables, pour l'imposition afférente à l'année 1997, aux redevables dont le revenu de référence pour 1996 n'excède pas la somme de 43 080 F pour la première part de quotient familial, éventuellement majorée de 11 530 F pour chaque demi-part supplémentaire.

2° Dans les DOM 2

16Pour la Martinique, la Guadeloupe et la Réunion, le revenu de référence est fixé à 50 990 F pour la première part de quotient familial, éventuellement majoré de 12 190 F pour la première demi-part et 11 530 F pour chaque demi-part supplémentaire à compter de la deuxième.

Pour la Guyane, ces montants sont fixés respectivement à 53 290 F, 14 670 F et 11 530 F.

b. Limites à retenir pour bénéficier du dégrèvement partiel de taxe d'habitation prévu à l'article 1414 B du CGI.

1 ° En métropole

17Le dégrèvement partiel est applicable, pour l'année 1997, aux contribuables dont le revenu de référence pour 1996 n'excède pas la somme de 48 950 F pour la première part de quotient familial, éventuellement majorée de 11 530 F pour chaque demi-part supplémentaire.

2° Dans les DOM 3 .

18Pour la Martinique, la Guadeloupe et la Réunion, le revenu de référence est fixé à 55 020 F pour la première part de quotient familial, éventuellement majoré de 16 550 F pour la première demi-part et 11 530 F pour chaque demi-part supplémentaire à compter de la deuxième.

Pour la Guyane, ces montants sont fixés respectivement à 57 990 F pour la première part de quotient familial, 18 630 F pour la première demi-part, 12 650 F pour la deuxième demi-part et 11 530 F pour chaque demi-part supplémentaire à compter de la troisième.

c. Limites à retenir pour bénéficier du plafonnement de la taxe d'habitation en fonction du revenu prévu à l'article 1414 C du CGI.

1 ° En métropole

19Le plafonnement de la taxe d'habitation est applicable, pour l'année 1997, aux contribuables dont le revenu de référence n'excède pas la somme de 90 660 F pour la première part de quotient familial, éventuellement majorée de 19 440 F pour la première demi-part et 18 630 F à compter de la deuxième demi-part supplémentaire.

2° Dans les DOM 3

20Pour la Martinique, la Guadeloupe et la Réunion, le revenu de référence est fixé à 107 260 F pour la première part de quotient familial, éventuellement majoré de 25 980 F pour la première demi-part, 18 720 F pour la deuxième demi-part et 18 630 F pour chaque demi-part supplémentaire à compter de la troisième.

Pour la Guyane, ces montants sont fixés respectivement à 116 490 F, 25 980 F, 22 410 F et 18 630 F.

21Les tableaux en annexe précisent les limites de revenus à retenir pour 1997 en fonction du nombre de parts.

II. Mise en oeuvre de la mesure

1. Principe général.

22La situation du contribuable, au nom duquel la taxe d'habitation (ou la taxe foncière sur les propriétés bâties) est établie, s'apprécie dans les conditions suivantes :

- la limite de revenu qui lui est applicable est déterminée en fonction du nombre de parts retenu pour l'imposition à l'impôt sur le revenu de l'intéressé au titre des revenus de l'année précédente ;

- cette limite est comparée au revenu de référence déterminé dans les conditions exposées ci-dessus, tel qu'il résulte de la déclaration d'impôt sur le revenu souscrite par l'intéressé au titre de l'année précédente.

Exemple :

23En France métropolitaine, un couple marié, dont les époux sont âgés de moins de 60 ans, avec deux enfants à charge, bénéficie pour l'imposition de taxe d'habitation établie au titre de 1997 :

- du dégrèvement d'office prévu à l'article 1414 A du CGI, si son revenu de référence de l'année 1996 ne dépasse pas : 43 080 + (11 530 x 4) = 89 200 F ;

- du dégrèvement d'office prévu à l'article 1414 B du CGI, si son revenu de référence de l'année 1996 ne dépasse pas : 48 950 + (11 530 x 4) = 95 070 F ;

- du plafonnement de sa cotisation en fonction du revenu conformément à l'article 1414 C du CGI, si son revenu de référence de l'année 1996 ne dépasse pas :

90 660 + 19 440 + (18 630 x 3) = 165 990 F.

2. Situation des redevables imposés conjointement à la taxe d'habitation.

24Conformément au 2° du V de l'article 1417 du CGI issu de l'article 8 de la loi de finances pour 1997, les limites de revenu à retenir pour l'application des articles 1414 B et 1414 C du CGI sont déterminées en tenant compte de la somme du nombre de parts retenues pour l'établissement de l'impôt sur le revenu de chacune des personnes au nom desquelles la taxe d'habitation est établie.

Dès lors que la taxe d'habitation est établie au nom de plusieurs redevables déposant des déclarations d'impôt sur le revenu distinctes, les limites de revenu à ne pas dépasser pour bénéficier de divers allégements doivent être appréciées dans les conditions suivantes.

a. Appréciation des limites de revenu pour l'application des articles 1411-11-3 , 1414-I 1414 A du CGI.

25Pour l'octroi de l'abattement spécial à la base, des exonérations et du dégrèvement prévus aux articles 1411-II-3 , 1414-I et 1414 A du CGI, la limite de revenu prévue à l'article 1417 du CGI doit êt respectée par chacun des redevables compte tenu de sa situation personnelle au regard de l'impôt sur revenu.

b. Appréciation des limites de revenu pour l'application des articles 1414 B et 1414 C du CGI.

26Pour le dégrèvement partiel et le plafonnement visés aux articles 1414 B et 1414 C du CGI, des limites de revenu à retenir sont déterminées en tenant compte de la somme des revenus et du nombre < parts retenues pour l'établissement de l'impôt sur le revenu de chacune des personnes au ne desquelles la taxe d'habitation est établie.

c. Exemple

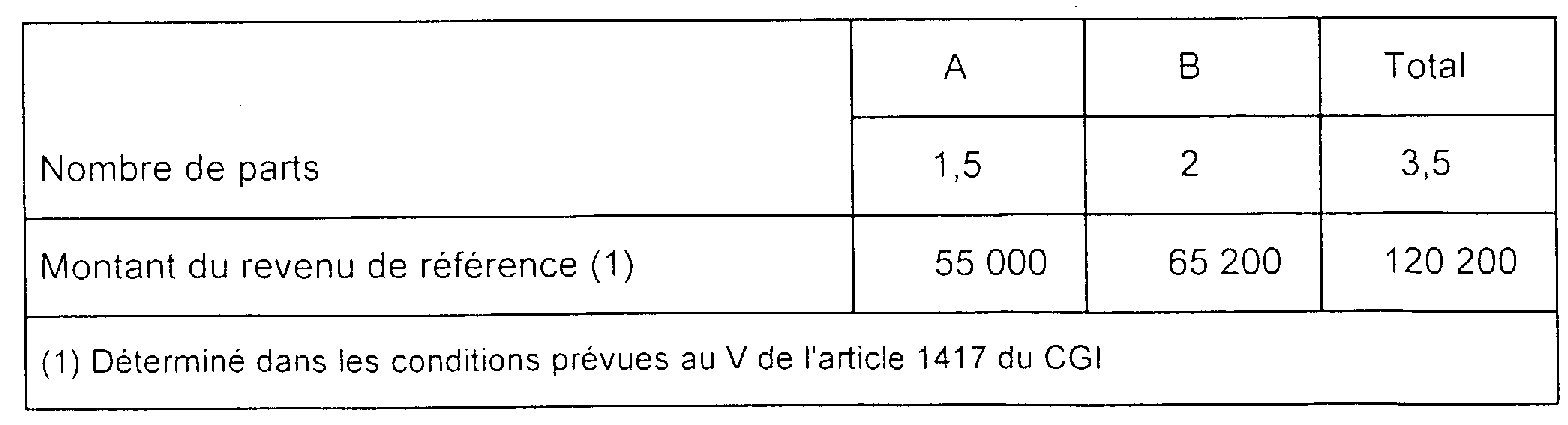

27Soit deux redevables A et B imposés conjointement à la taxe d'habitation due au titre de 1997. Leur situation au regard de l'impôt sur le revenu au titre de l'année 1996 est la suivante :

1° L'abattement spécial à la base prévu l'article 1411-11-3 du CGI, les exonérations prévues à l'article 1414-I du CGI ainsi que le dégrèvement prévu à l'article 1414 A du code déjà cité sont applicables si le revenu de référence de A n'excède pas 54 610 F (43 080 + 11 530) et si celui de B n'excède pas 66 140 F [43 080 + (11 530 x 2)],

Dès lors que le revenu de référence de A excède la première limite, les intéressés ne peuvent pas bénéficier des exonérations, de l'abattement spécial la base et du dégrèvement partiel de taxe d'habitation égal à 100 % de la fraction de la cotisation qui excède la limite de 2 066 F.

2° Le dégrèvement prévu à l'article 1414 B du CGI est applicable si la somme des revenus de référence de A et B n'excède pas la limite prévue à cet article pour les redevables bénéficiant de 3,5 parts soit : 106 600 F [48 950 + (11 530 x 5)].

Les intéressés, ayant un revenu total de 120 200 F, ne peuvent donc bénéficier du dégrèvement partiel égal à 50 % de la fraction de la cotisation qui excède la limite de 2 066 F.

3° Le plafonnement des cotisations en fonction du revenu est applicable si la somme des revenus de référence de A et B n'excède pas 184 620 F [90 660 + 19 440 + (18 630 x 4)]. Les intéressés peuvent donc bénéficier de ce dispositif.

Leur cotisation de taxe d'habitation doit donc être plafonnée à 4 087 F (120 200 x 3,4 %). Ils pourront ainsi bénéficier d'un dégrèvement égal à la fraction de leur cotisation qui excède ce montant. Toutefois, le montant du dégrèvement ainsi accordé ne peut excéder 50 % du montant de l'imposition qui excède 2 066 F.

C. MODALITES D'APPLICATION DE LA CONDITION DE COHABITATION

28Compte tenu de la substitution, pour l'appréciation des conditions de ressources, d'un revenu de référence à une cotisation d'impôt sur le revenu, l'appréciation de la condition de cohabitation a corrélativement été aménagée : cf. ci-après D 4232 .

ANNEXE 4

1 Les titulaires de cette allocation sont exonérés en vertu d'une mesure doctrinale qui étend à leur profit les dispositions de l'article 1390. Cette mesure assortit cependant le bénéfice de l'exonération à une condition de non-imposition à l'impôt sur le revenu. Dès lors, la notion de revenu de référence trouve à s'appliquer dans ce cas.

2 Il est rappelé que le régime particulier de la taxe d'habitation applicable dans les départements d'outre-mer est traité DB 13 F .

3 Il est rappelé que le régime particulier de la taxe d'habitation applicable dans les départements d'outre-mer est traité DB 13 F .

4 Il est rappelé que le régime particulier de la taxe d'habitation applicable dans les départements d'outre-mer est traité DB 13 F .