SOUS-SECTION 4 DÉGRÈVEMENTS D'OFFICE PARTIELS (CGI, ART. 1414 A ET 1414 B)

SOUS-SECTION 4

Dégrèvements d'office partiels

A. MISE EN PLACE ET EVOLUTION DU DISPOSITIF

1L'article 34 de la loi n° 85-695 du 11 juillet 1985 a institué, à compter de 1985, sous certaines conditions, un dégrèvement d'office partiel de taxe d'habitation de 25 % au profit des personnes qui sont non imposables à l'impôt sur le revenu et qui acquittent une cotisation de taxe d'habitation supérieure à un montant révisé chaque année (art. 1414 A du CGI).

2L'article 39 de la loi de finances pour 1989 (n° 88-1149 du 23 décembre 1988) :

- a porté le taux du dégrèvement partiel de taxe d'habitation prévu à l'article 1414 A du CGI de 25 % à 30 % ;

- a institué un dégrèvement d'office partiel, au taux de 15 %, en faveur des redevables faiblement imposés à l'impôt sur le revenu, qu'ils soient ou non âgés de plus de 60 ans, veufs ou invalides (CGI, art. 1414 B ).

3L'article 6 de la loi de finances pour 1990 (n° 89-935 du 29 décembre 1989) a relevé les taux des dégrèvements prévus aux articles 1414 A et 1414 B du CGI.

4L'article 21 de la loi de finances pour 1991 (n° 90-1168 du 29 décembre 1990), codifié à l'article 1417 du CGI, a lié l'octroi des dégrèvements prévus aux articles 1414 A et 1414 B du CGI au montant de la cotisation d'impôt sur le revenu de référence (cf. D 224 ).

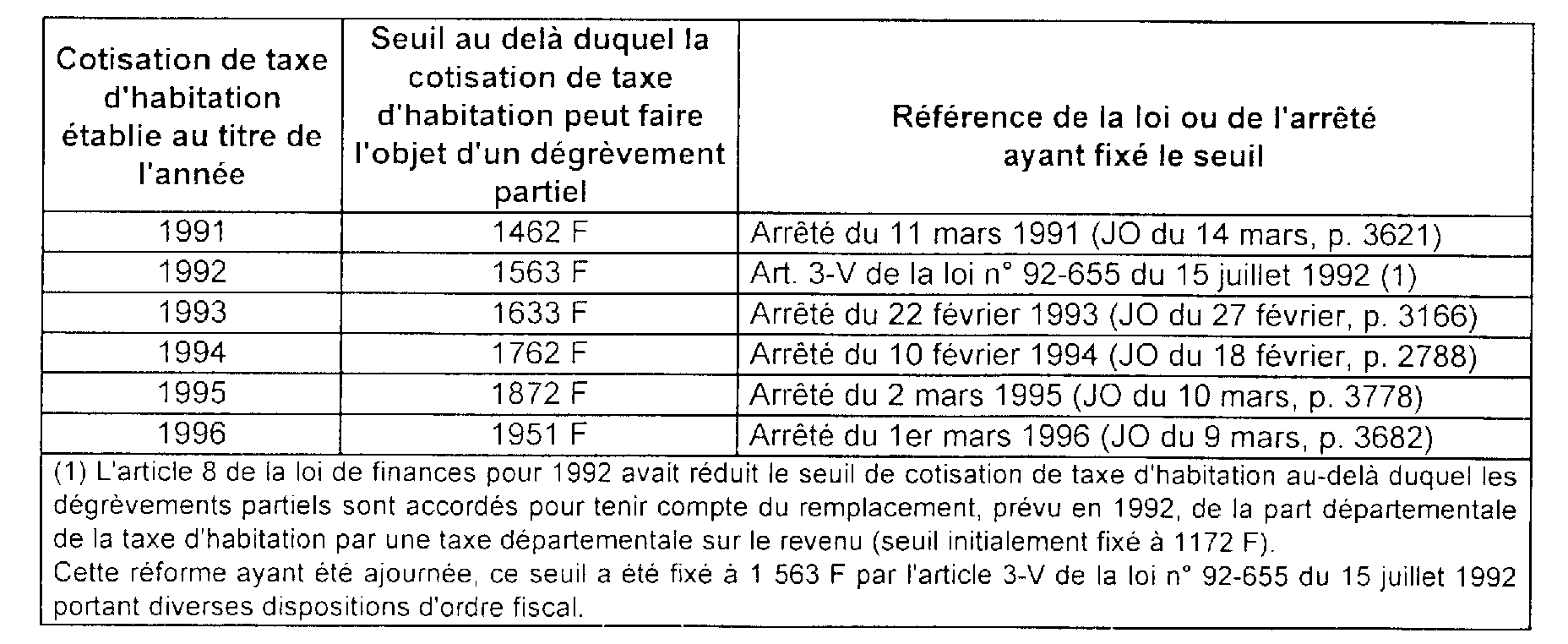

5Enfin, afin de neutraliser les effets de la réforme de l'impôt sur le revenu au regard des conditions d'octroi des dégrèvements de taxe d'habitation, l'article 8 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) a substitué un montant de revenu à la cotisation d'impôt sur le revenu de référence (cf. D 225 ).

Les commentaires apportés ci-dessous sont relatifs aux dégrèvements partiels prévus aux articles 1414 A et 1414 B du CGI applicables à compter de 1991.

B. DÉGRÈVEMENTS PARTIELS PRÉVUS AUX ARTICLES 1414 A ET 1414 B DU CGI APPLICABLES AUX TAXES D'HABITATION ÉTABLIES AU TITRE DES ANNÉES 1991 À 1996

Remarque liminaire : les développements figurant dans le présent B sont relatifs aux impositions de taxe d'habitation établies au titre des années 1991 à 1996. Lorsqu'il est fait référence aux articles 1414 A , 1414 B et 1417 du CGI, il conviendra de se reporter à leur rédaction antérieure aux modifications apportées par l'article 8 de la loi de finances pour 1997. Dans un souci de clarté de l'exposé, cette précision n'est pas indiquée systématiquement ci-après.

I. Exposé des principes

6Les articles 1414 A et 1414 B du CGI prévoient des dégrèvements partiels de taxe d'habitation pour les personnes non imposables ou faiblement imposées à l'impôt sur le revenu.

1. Dégrèvement partiel prévu à l'article 1414 A du CGI.

7Aux termes de l'article 1414 A du CGI, les contribuables :

- qui occupent leur habitation principale dans les conditions prévues à l'article 1390

- et qui, au titre de l'année précédente, n'étaient pas passibles de l'impôt sur le revenu au sens du III de l'article 1417, sont dégrevés d'office de la taxe d'habitation y afférente, à concurrence du montant de l'imposition qui excède une certaine limite (révisée chaque année proportionnellement à la variation de la cotisation moyenne de taxe d'habitation constatée l'année précédente, au niveau national).

2. Dégrèvement partiel prévu à l'article 1414 B du CGI.

8En vertu des dispositions de l'article 1414 B du CGI, les contribuables :

- qui occupent leur habitation principale dans les conditions prévues à l'article 1390

- et dont la cotisation d'impôt sur le revenu au sens des I et II de l'article 1417 n'excède pas un certain montant au titre de l'année précédente sont dégrevés d'office de la taxe d'habitation y afférente à concurrence de 50 % du montant de l'imposition qui excède une certaine limite.

9Le montant d'impôt sur le revenu à ne pas dépasser est indexé, chaque année, comme la limite supérieure de la première tranche du barème de l'impôt sur le revenu 1 .

La limite relative au montant de taxe d'habitation est révisée, chaque année, proportionnellement à la variation de la cotisation moyenne de taxe d'habitation constatée, l'année précédente, au niveau national.

II. Conditions d'octroi des dégrèvements

1. Montant de la cotisation de taxe d'habitation.

10Les seuils au delà desquels les cotisations de taxe d'habitation peuvent faire l'objet d'un dégrèvement partiel au titre des articles 1414 A ou 1414 B sont les suivants.

2. Conditions de ressources.

a. Dégrèvement prévu par l'article 1414 A du CGI,

11Seuls les contribuables dont le montant de la cotisation d'impôt sur le revenu de référence (au titre de l'année précédant celle de l'imposition à la taxe d'habitation) est inférieur au seuil de mise en recouvrement, peuvent bénéficier du dégrèvement d'office partiel prévu à l'article 1414 A du CGI (cf. D 224, n°s 4 et 5 ).

b. Dégrèvement prévu par l'article 1414 B du CGI.

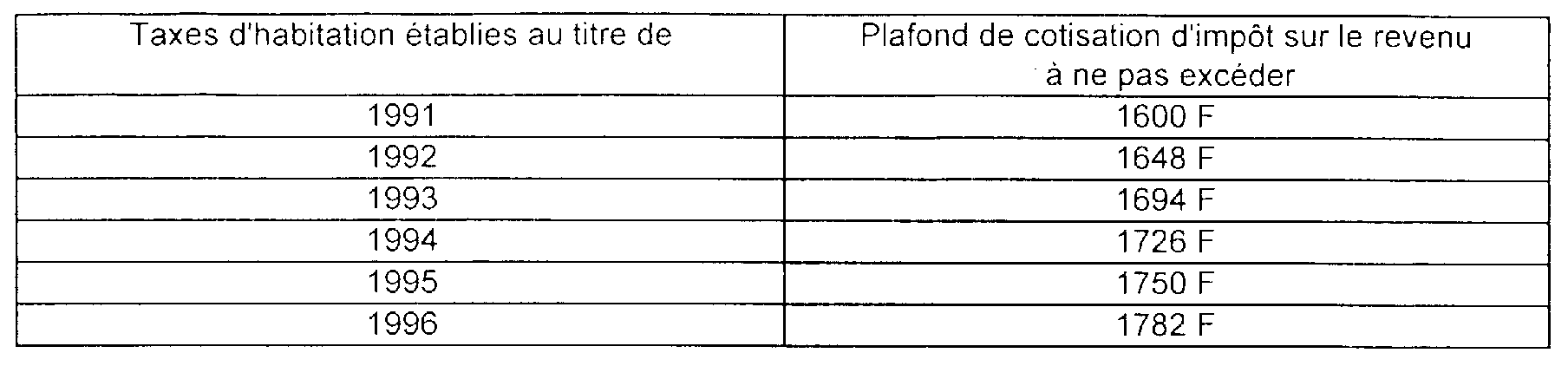

12L'article 1414 B du CGI prévoit un dégrèvement partiel de la taxe d'habitation des contribuables dont la cotisation d'impôt sur le revenu au titre de l'année précédente (cf. ci-dessous n° 13 ) n'excède pas une certaine limite (cf. ci-dessous n° 14 ).

1° Cotisation d'impôt sur le revenu visée à l'article 1414 B ;

13Seuls les contribuables dont le montant de la cotisation d'impôt sur le revenu de référence (cf. D 224 ) au titre de l'année précédant celle de l'imposition à la taxe d'habitation n'excède pas certaines limites (cf. ci-dessous n° 14 ) peuvent bénéficier du dégrèvement d'office partiel prévu à l'article 1414 B du CGI.

142° Plafond de cotisation d'impôt sur le revenu visé à l'article 1414 B. :

3. Condition de cohabitation.

15Le bénéfice des dégrèvements prévus aux articles 1414 A et 1414 B du CGI est réservé aux personnes qui occupent leur habitation principale dans les conditions de cohabitation fixées à l'article 1390 du même Code (cf. D 4232 ).

16Rappel : il convient d'accorder le dégrèvement partiel prévu à l'article 1414 B aux contribuables qui habitent avec une personne elle-même imposable à l'impôt sur le revenu à condition toutefois que le montant cumulé de leurs cotisations d'impôt sur le revenu de référence n'excède pas les limites indiquées au n° 14 (cf. D 4232, n° 11 ).

4. Remarque :

17Les adultes handicapés titulaires de l'allocation adulte handicapé ou atteints d'une infirmité ou d'une invalidité les empêchant de subvenir à leurs besoins, rattachés au foyer fiscal de leurs parents et vivant dans un lieu de résidence différent de celui de leurs parents peuvent, pour les impositions établies au titre de 1996, bénéficier des dégrèvements partiels de taxe d'habitation prévus aux articles 1414 A et 1414 B du CGI pour leur propre logement si leur foyer fiscal de rattachement remplit les conditions requises.

III. Montant des dégrèvements partiels

18Cf. ci-après n°s 36 et suiv.

C. DÉGRÈVEMENTS PARTIELS PREVUS AUX ARTICLES 1414 A ET 1414 B DU CGI APPLICABLES AUX TAXES D'HABITATION ÉTABLIES AU TITRE DE 1997 ET DES ANNÉES SUIVANTES

19Pour l'octroi des divers avantages accordés en matière de fiscalité directe locale, l'article 8 de la loi de finances pour 1997 a substitué un revenu de référence à la cotisation d'impôt sur le revenu de référence. Ces nouvelles modalités, dont l'étude détaillée est exposée ci-avant D 225 , sont applicables pour les impositions de taxe d'habitation établies au titre de 1997 et des années suivantes.

I. Exposé des principes

20Les articles 1414 A et 1414 B du CGI prévoient des dégrèvements partiels de taxe d'habitation pour les personnes disposant de faibles revenus.

1. Dégrèvement partiel prévu à l'article 1414 A du CGI.

21Aux termes de l'article 1414 A du CGI, les contribuables :

- qui occupent leur habitation principale dans les conditions prévues à l'article 1390

- et dont le montant des revenus de l'année précédente n'excède pas la limite prévue à l'article 1417, sont dégrevés d'office de la taxe d'habitation y afférente, à concurrence du montant de l'imposition qui excède une certaine limite.

2. Dégrèvement partiel prévu à l'article 1414 B du CGI.

22En vertu des dispositions de l'article 1414 B du CGI, les contribuables :

- qui occupent leur habitation principale dans les conditions prévues à l'article 1390

- et dont le montant des revenus de l'année précédente n'excède pas la limite prévue à l'article 1417, sont dégrevés d'office de la taxe d'habitation y afférente à concurrence de 50 % du montant de l'imposition qui excède une certaine limite.

II. Conditions d'octroi des dégrèvements

1. Montant de la cotisation de taxe d'habitation.

23Pour les cotisations de taxe d'habitation établies au titre de l'année 1997, le seuil d'imposition au delà duquel la cotisation peut faire l'objet d'un dégrèvement partiel au titre des articles 1414 A et 1414 B du CGI est fixé à 2 066 F (arrêté du 19 février 1997, JO du 27 février, p. 3175).

Ce seuil est révisé chaque année proportionnellement à la variation de la cotisation moyenne de taxe d'habitation constatée l'année précédente, au niveau national.

2. Conditions de ressources.

24Pour bénéficier des dégrèvements prévus aux articles 1414 A et 1414 B du CGI, le montant des revenus de l'année précédente (« revenu de référence ») ne doit pas excéder certaines limites (CGI, art. 1417 ).

a. Dégrèvement prévu par l'article 1414 A du CGI.

251° Calcul du revenu de référence : cf. D 225, n°s 9 à 14 .

262° Limites. en métropole, pour l'imposition afférente à l'année 1997, sont susceptibles de bénéficier du dégrèvement les redevables dont le revenu de référence pour 1996 n'excède pas la somme de 43 080 F pour la première part de quotient familial, éventuellement majorée de 11 530 F pour chaque demi-part supplémentaire.

Pour la Martinique, la Guadeloupe et la Réunion, ce revenu de référence est fixé à 50 990 F pour la première part de quotient familial, éventuellement majoré de 12 190 F pour la première demi-part et 11 530 F pour chaque demi-part supplémentaire à compter de la deuxième.

Pour la Guyane, ces montants sont fixés respectivement à 53 290 F, 14 670 F et 11 530 F.

Ces limites font l'objet, chaque année, d'une indexation identique à celle prévue pour la première tranche du barème de l'impôt sur le revenu.

On trouvera ci-avant D 225 , annexe, un tableau précisant les limites de revenus à retenir pour 1997 en fonction du nombre de parts.

273° Exemple. en France métropolitaine, un couple marié, dont les époux sont âgés de moins de 60 ans, avec deux enfants à charge, bénéficie, pour l'imposition de taxe d'habitation établie au titre de 1997, du dégrèvement d'office prévu à l'article 1414 A du CGI, si son revenu de référence de l'année 1996 ne dépasse pas : 43 080 + (11 530 x 4) = 89 200 F.

284° Cas particulier des redevables imposés conjointement à la taxe d'habitation : pour l'octroi du dégrèvement, la limite de revenu doit être respectée par chacun des redevables compte tenu de sa situation personnelle au regard de l'impôt sur le revenu : voir l'exemple exposé D 225, n° 27.

1 Modalités d'indexation applicables à compter de 1994 (art. 2-V de la loi de finances pour 1994). Antérieurement, la limite était indexée comme la septième tranche du barème de l'impôt sur le revenu.