SOUS-SECTION 2 DÉFINITION DES PERSONNES À CHARGE

SOUS-SECTION 2

Définition des personnes à charge

Aux termes de l'article 1411-III du CGI, sont considérés comme étant à la charge du contribuable :

1- ses enfants ou les enfants qu'il a recueillis lorsqu'ils répondent à la définition donnée pour le calcul de l'impôt sur le revenu ;

2- ses ascendants ou ceux de son conjoint âgés de plus de soixante-dix ans ou infirmes, lorsqu'ils résident avec lui et que leur revenu de référence (antérieurement, leur cotisation de référence) n'excède pas une certaine limite (cf. ci-après n°s 23 et suiv. ).

3Il convient, par ailleurs, de préciser que l'appréciation des charges de famille est, conformément au principe de l'annualité, effectuée au 1er janvier de l'année de l'imposition à la taxe d'habitation, et que les contribuables sont théoriquement appelés à souscrire des déclarations de leurs charges de famille qui sont valables tant que les indications qui y sont mentionnées restent exactes.

A. ENFANTS À CHARGE

(cf. 5 B 3121)

4Les enfants du contribuable ou ceux qu'il a recueillis peuvent donner droit à un abattement pour le calcul de la taxe d'habitation, dès lors qu'ils entrent dans l'une des catégories suivantes :

- enfants mineurs, c'est-à-dire âgés de moins de 18 ans ;

- enfants majeurs âgés de moins de 21 ans ;

- enfants majeurs âgés de moins de 25 ans s'ils poursuivent leurs études ;

- enfants majeurs, quel que soit leur âge, s'ils accomplissent leur service national 1 ou s'ils sont infirmes.

5Il convient toutefois d'apporter les précisions suivantes :

I. Incidences de la situation au regard de l'impôt sur le revenu

1. Enfants de contribuables mariés.

a. Enfants mineurs ou majeurs infirmes et célibataires.

6Ils ouvrent normalement droit aux abattements pour charge de famille, dès lors qu'ils sont comptés à charge pour le calcul de l'impôt sur le revenu au nom du contribuable. Dans le cas contraire, aucun abattement n'est pratiqué.

Cela étant, il n'y a pas lieu de distinguer selon que l'enfant réside sous le toit du contribuable ou dans un logement distinct (cf. ci-dessous).

b. Enfants majeurs (célibataires, veufs, divorcés, séparés, sans enfant à charge) remplissant les conditions ci-dessus n° 4 .

7Ils ouvrent droit aux abattements s'ils ont demandé leur rattachement dans le cadre de l'impôt sur le revenu, même s'ils n'habitent pas avec le contribuable.

8À noter que l'enfant célibataire majeur peut demander, même après l'émission des impositions d'impôt sur le revenu, et sous réserve qu'il remplisse toutes les conditions requises pour être considéré comme enfant à charge, à être rattaché au foyer fiscal de ses parents pour le calcul de l'impôt sur le revenu. Il sera tenu compte de cette rectification pour l'octroi de l'abattement pour charges de famille de la taxe d'habitation sous réserve, bien entendu, que l'enfant remplisse les conditions exigées au 1er janvier de l'année de l'imposition (RM Weisenhorn, JO, AN, 19 juillet 1982, n° 1742, p. 2990).

9Il résulte de ce qui précède que les enfants mineurs ou majeurs, à la charge de leurs parents au sens de l'impôt sur le revenu, n'ayant pas fondé de foyer distinct mais disposant néanmoins d'un logement personnel, ouvrent droit à l'abattement pour charges de famille en ce qui concerne l'habitation de leurs parents.

Ils peuvent, le cas échéant, bénéficier également des abattements facultatifs pour leur habitation propre, lorsque ces abattements sont institués dans la commune de leur résidence.

c. Enfants ayant fondé un foyer distinct (mariés ou célibataires, veufs, divorcés, séparés chargés de famille) remplissant les conditions ci-dessus n° 4 .

10Les règles sont différentes des précédentes en ce qui concerne les enfants ayant fondé un foyer distinct et considérés comme à charge par la voie du rattachement. Ils ouvrent droit aux abattements pour charges de famille si les deux conditions suivantes sont satisfaites :

- ils ont demandé le rattachement pour l'imposition de leurs revenus ;

- ils résident sous le même toit que le contribuable.

11En effet, les contribuables qui sont autorisés à pratiquer cet abattement doivent avoir recueilli le jeune ménage à leur foyer. Ils bénéficient alors pour le calcul de la taxe d'habitation d'un abattement pour chacune des personnes qu'ils ont ainsi prises à leur charge : par exemple un abattement pour le fils du contribuable, un autre pour sa belle-fille, un troisième pour son petit-fils.

12En revanche, si le jeune ménage demeure dans un logement distinct, il est lui-même redevable de la taxe d'habitation, bénéficie s'il y a lieu de ses propres abattements pour charges de famille et ne peut donc ouvrir droit à des abattements au profit de la famille d'origine d'un des conjoints, même s'il est rattaché à cette famille d'origine au regard de l'impôt sur le revenu.

2. Enfants de concubins ou de contribuables vivant sous le même toit.

13En matière de taxe d'habitation, chaque logement meublé destiné à une utilisation distincte, fait l'objet d'une seule imposition, non divisible. Cette imposition est en principe établie au nom du ou des occupants en titre, à l'exclusion par conséquent des autres personnes avec lesquelles le logement est partagé. Les abattements pour charges de famille sont donc déterminés en fonction de la seule situation du ou des occupants en titre.

14Lorsque les occupants sont propriétaires indivis ou conjointement titulaires du droit de bail, il est tenu compte, pour le calcul des abattements, des enfants dont ils ont chacun la charge.

15Mais sur demande des intéressés et dès lors que la cohabitation revêt un certain caractère de permanence, il peut être tenu compte, pour le calcul de ces abattements, des enfants qui sont à la charge de celui des cohabitants qui, bien que n'ayant pas la qualité d'occupant en titre, a également la disposition privative du logement (RM Sergheraert et Balmigère, JO, AN, 28 mars 1983, p. 1484 et 1491).

3. Enfants de contribuables divorcés.

16 En cas de divorce, les enfants mineurs sont considérés comme étant à la charge du parent qui en a la garde, pour l'application de l'abattement obligatoire pour charges de famille (RM Chanfrault, JO, AN, 24 septembre 1990, p. 4482).

4. Précisions diverses.

17Comme en matière d'impôt sur le revenu, les enfants chômeurs ou demandeurs d'emploi de plus de 21 ans ne peuvent être considérés comme des personnes à charge.

18Il en est de même de ceux qui font l'objet d'un placement familial par la Direction départementale des Affaires sanitaires et sociales. En effet, les personnes à qui ces enfants sont confiés, ne pourvoient pas seules à tous leurs besoins au triple point de vue matériel, intellectuel et moral. Elles ne peuvent donc bénéficier, pour le calcul de la taxe d'habitation, des abattements pour charges de famille (RM Garcin, JO, déb. AN, 1er mars 1982, n° 6435, p. 821 ; RM Delattre et Bayard, JO, deb. AN, 14 mars 1988 n°s 34684 et 35826, p. 1135 et 1136).

II. Enfants infirmes

19Par enfant infirme, il faut entendre, comme en matière d'impôt sur le revenu (cf. 5 B 3121, n°s 77 et suiv.), ceux qui, en raison de leur invalidité, sont hors d'état de subvenir à leurs besoins, qu'ils soient ou non titulaires de la carte prévue à l'article 173 du Code de la famille et de l'aide sociale.

20Les enfants infirmes qui ont fondé un foyer distinct sont traités, en matière d'impôt sur revenu, de la même manière que les enfants non infirmes hormis le fait qu'ils n'ont, pour demander le rattachement, à satisfaire à aucune condition d'âge.

La situation du contribuable au regard des abattements auxquels ils peuvent donner droit en ce qui concerne la taxe d'habitation est donc la même que celle qui vient d'être exposée ci-dessus n° 10 .

Pour ce qui est des enfants infirmes célibataires, cf. ci-dessus n° 6 .

III. Enfants recueillis

21Dans le cadre de l'impôt sur le revenu, pour être compté à charge, l'enfant majeur recueilli doit avoir été recueilli avant l'âge de 18 ans ; il résulte en effet du texte légal que les enfants majeurs ne peuvent demander le rattachement qu'au foyer fiscal dont ils faisaient partie à leur majorité.

Sous cette condition, les enfants recueillis ouvrent droit, en matière de taxe d'habitation, aux mêmes abattements que les autres enfants.

IV. Personnes infirmes recueillies

22Les personnes recueillies avant l'age de 18 ans ouvrent droit à l'abattement de taxe d'habitation avant et après leur majorité si dans ce dernier cas elles sont considérées à charge pour l'impôt sur le revenu. Les personnes infirmes recueillies après l'âge de 18 ans n'ouvrent pas droit à l'abattement (voir toutefois n°s 23 et suiv. , pour les ascendants à charge).

B. AUTRES PERSONNES À CHARGE

I. Ascendants

23Indépendamment de ses enfants et de ceux qu'il a recueillis lorsqu'ils répondent à la définition donnée pour le calcul de l'impôt sur le revenu, sont également considérés comme étant à la charge du contribuable pour l'établissement de la taxe d'habitation, ses ascendants ou ceux de son conjoint, lorsqu'ils résident avec lui et dans la mesure où ils sont âgés de plus de 70 ans ou infirmes et satisfont aux conditions de ressources suivantes :

1. Taxes d'habitation établies au titre des années 1991 à 1996 :

24La cotisation d'impôt sur le revenu de référence des ascendants doit être inférieure au seuil de mise en recouvrement (cf. D 224 ).

2. Taxes d'habitation établies au titre des années 1997 et suivantes :

25Pour l'octroi des divers avantages en matière de fiscalité directe locale subordonnés à des conditions de ressources, l'article 8 de la loi de finances pour 1997 a substitué un revenu de référence à la cotisation d'impôt sur le revenu de référence.

Ces nouvelles modalités, dont l'étude détaillée est exposée ci-après D 225 , sont applicables pour les impositions de taxe d'habitation établies au titre de 1997 et des années suivantes.

26Ainsi, l'article 1411-III du CGI prévoit désormais que l'ascendant ne peut être considéré comme étant à la charge du contribuable pour l'établissement de la taxe d'habitation, que lorsque ses revenus de l'année précédente (« revenu de référence ») n'excédent pas la limite prévue à l'article 1417 du même code.

a. Calcul du revenu de référence : cf. D 225, n°s 9 à 14 .

b. Limites : en métropole, pour la taxe d'habitation établie au titre de l'année 1997, le revenu de référence pour 1996 de l'ascendant ne doit pas excéder la somme de 43 080 F pour la première part de quotient familial, éventuellement majorée de 11 530 F pour chaque demi-part supplémentaire (on trouvera ci-après D 225 , annexe, un tableau précisant les limites de revenus à retenir pour 1997 en fonction du nombre de parts). Dans les DOM, cf. D 225 n° 16 .

Ces limites font l'objet, chaque année, d'une indexation identique à celle prévue pour la première tranche du barème de l'impôt sur le revenu.

II. Autres personnes

27Il y a lieu d'exclure du bénéfice de l'abattement les autres personnes vivant sous le toit du contribuable, alors même que certaines d'entre elles, titulaires de la carte d'invalidité, seraient par ailleurs admises à figurer parmi les personnes à charge pour le calcul de l'impôt sur le revenu, dans les conditions prévues à l'article 196 A bis du CGI.

C. PRINCIPE DE L'ANNUALITÉ

28Conformément à l'article 1415 du CGI, la situation de famille à prendre en considération est toujours celle existant au 1er janvier de l'année de l'imposition à la taxe d'habitation.

Il n'y a donc pas lieu de tenir compte des personnes devenues à charge en cours d'année 2 , Inversement, il y a lieu d'accorder les dégrèvements correspondant aux charges de famille nouvelles survenues antérieurement au 1er janvier et dont le service n'aurait pas eu connaissance, même à défaut de déclaration du contribuable.

29Ces principes, combinés à ceux posés par l'article 1411-III du CGI (cf. ci-dessus A), permettent de prendre en compte pour la détermination des abattements de taxe d'habitation d'une année N, les enfants à la charge du contribuable pour l'impôt sur le revenu dû au titre des revenus perçus en N - 1.

30En conséquence, les options exercées en matière d'impôt sur le revenu après le 1er janvier de l'année d'imposition à la taxe d'habitation et ayant pour effet d'augmenter ou de réduire le nombre de personnes à charge par rapport à la situation antérieure sont prises en compte pour la détermination de la taxe d'habitation de ladite année.

31 Remarque : dans la mesure où un enfant majeur qui effectue son service militaire peut être rattaché au foyer fiscal de ses parents pour l'année au cours de laquelle il effectue son service national, quelle que soit sa date d'incorporation 3 il est également pris en compte pour l'établissement de la taxe d'habitation due par ses parents (RM LOMBARD, JO AN du 8 mars 1993, p. 845, n° 64764).

D. DECLARATION DES PERSONNES À CHARGE 4

32Afin de s'assurer le bénéfice des abattements pour charges de famille, les contribuables sont tenus de faire parvenir une déclaration au service des impôts (cf. CGI, art. 1412 et ci-après D 313 ).

33Les déclarations sont valables tant que les indications qui y sont mentionnées restent exactes. Elles doivent être modifiées ou renouvelées en cas de changement dans le nombre ou dans la désignation des personnes à charge, ou de changement de résidence.

34Les déclarations sont faites ou modifiées, s'il y a lieu, entre le 1er et le 15 septembre de chaque année en vue de l'établissement de la taxe d'habitation due au titre de l'année suivante.

35Des formules imprimées, n° 1006, sont mises à la disposition des intéressés, dans les mairies, pour la rédaction de leurs déclarations, qui doivent être adressées au service des impôts du lieu du domicile du contribuable.

36Bien entendu, l'absence de déclaration ou le défaut de renouvellement d'une déclaration ayant cessé d'être exacte, ne sauraient être considérés comme entraînant la privation définitive du droit aux abattements dont le principe est affirmé par la loi ; les contribuables peuvent encore faire valoir ce droit après la mise en recouvrement du rôle, par voie de réclamation introduite dans les formes et délais ordinaires.

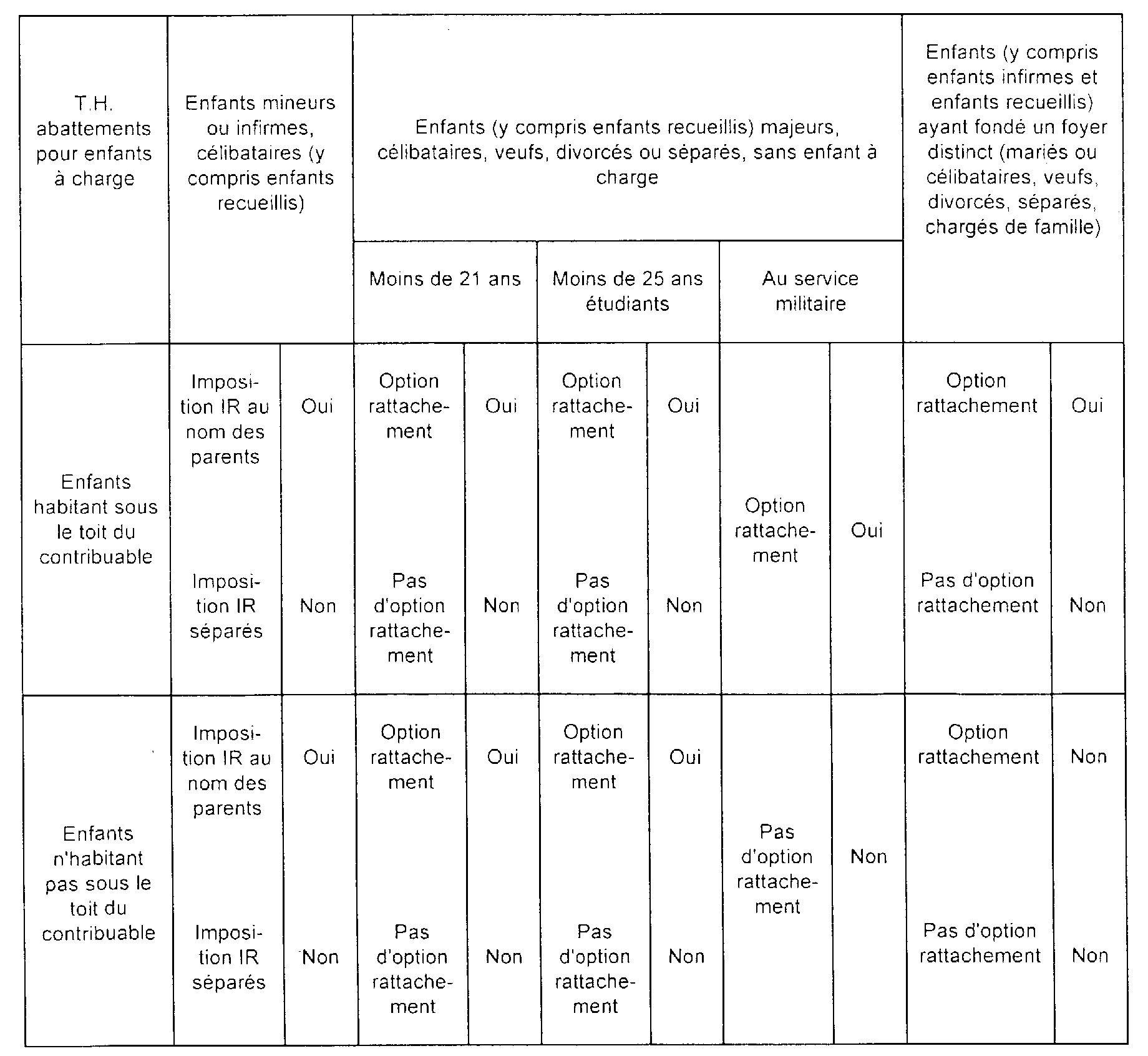

37Le tableau suivant résume les divers cas rencontrés en matière d'enfants à charge pour l'établissement de la taxe d'habitation.

1 Cf. également ci-après n° 31 .

2 Au contraire, pour le calcul de l'impôt sur le revenu, en cas d'augmentation des charges de famille en cours d'année, la situation au 31 décembre de la même année est retenue (cf. DB 5 B 3131).

3 cf 5 B 3131 n° 8.

4 En pratique, cette déclaration est désormais très peu utilisée, les renseignements nécessaires étant directement extraits de la déclaration de revenus des contribuables par le service.