SECTION 2 DÉDUCTION FORFAITAIRE DE 10 %

SECTION 2

Déduction forfaitaire de 10 %

A. PRINCIPES

1Les salariés qui n'ont pas opté pour le système des frais réels bénéficient d'une déduction forfaitaire de 10 % pour frais professionnels (CGI, art. 83 -3°, 2e al.).

Cette déduction est pratiquée sur le total des rémunérations imposables diminué des cotisations, contributions et intérêts mentionnés aux 1° à 2° quinquies de l'article 83 et aux articles 83 bis , 83 ter et 154 quinquies- I du CGI.

Le montant de la déduction forfaitaire pour frais professionnels (déduction forfaitaire de 10 % ou, éventuellement, cumul de la déduction forfaitaire de 10 % et de la déduction forfaitaire supplémentaire) ne peut être inférieur, par personne, à un certain seuil (cf. ci-après n°s 7 et suiv. ) sans pouvoir excéder le montant brut des salaires.

Par ailleurs, la déduction forfaitaire de 10 % est plafonnée (cf. n°s 21 et suiv. ).

Elle peut se cumuler avec l'exonération des allocations spéciales pour frais d'emploi (cf. supra 5 F 1151, n° 4 )

B. CHAMP D'APPLICATION

2La déduction forfaitaire de 10 % est applicable à tous les revenus taxés suivant les règles relatives aux traitements et salaires.

Elle est pratiquée, en particulier, sur le montant :

- des allocations de chômage payées par les ASSEDIC ;

- des indemnités journalières de maladie imposables, versées par les organismes de sécurité sociale et de la mutualité sociale agricole ou pour leur compte ;

- de la fraction imposable des indemnités de licenciement et de départ à la retraite ou en préretraite ;

- de la solde attribuée aux officiers généraux du cadre de réserve. En effet, cette solde, bien qu'assimilable à une pension de retraite quant aux conditions de son attribution et de sa liquidation, doit, eu égard aux obligations que comporte sur le plan professionnel la fonction des intéressés, être regardée comme versée en contrepartie de l'exercice effectif d'une fonction (CE, arrêts du 21 mars 1955, req. n° 31068, RO, p. 273 et du 10 février 1964, req. n° 59921, RO, p. 25) ;

- des soldes de non-activité versées aux officiers dégagés des cadres en vertu de l'article 12 de la loi n° 46-607 du 5 avril 1946 car cette rémunération n'a pas le caractère juridique d'une pension de retraite ;

- des rémunérations servies aux fonctionnaires placés en congé spécial conformément aux dispositions de l'ordonnance n° 62-91 du 26 janvier 1962 ou des divers textes réglementaires ayant le même objet ;

- des gains réalisés par des non-salariés, mais soumis au régime fiscal des salaires en application d'une disposition législative expresse (cf. 5 F 1114 et 5 F 1115 ).

3En revanche, aucune déduction forfaitaire pour frais professionnels ne peut être pratiquée :

- sur les pensions, retraites et rentes viagères (CE, arrêt du 22 décembre 1965, req. n° 61405, RO, p. 463) ;

- sur les sommes perçues par les officiers ou sous-officiers, après leur mise à la retraite (CE, arrêt du 23 décembre 1953, req. n° 99860, RO, p. 367).

Remarque : L'abattement de 10 % prévu à l'article 158-5-a du CGI (cf. 5 F 311 ) et destiné à alléger la charge fiscale des contribuables titulaires de pensions, retraites ou rentes n'est pas représentatif de frais professionnels.

C. FRAIS COUVERTS PAR LA DÉDUCTION FORFAITAIRE DE 10 %

4La déduction forfaitaire de 10% est représentative de tous les frais qui se rapportent normalement à l'exercice de l'activité ou de la fonction pour laquelle le salarié est rémunéré.

D. CALCUL DE LA DÉDUCTION FORFAITAIRE

I. Base de la déduction

5La déduction forfaitaire de 10 % est calculée sur le montant brut des rémunérations imposables allouées en espèces ou en nature, diminué des cotisations, contributions et intérêts mentionnés aux 1° à 2° quinquies de l'article 83 et aux articles 83 bis , 83 ter et 154 quinquies -I du CGI (cf. supra 5 F 2511 ).

II. Taux de la déduction

6Le taux de la déduction forfaitaire est fixé, par l'article 83-3° du CGI, à 10 % de la base définie ci-dessus.

Ce taux ne peut être ni réduit ni augmenté, mais il existe un minimum de déduction (cf. n°s 7 et suiv. ) qui couvre à la fois la déduction normale et la déduction forfaitaire supplémentaire éventuellement applicable. S'il apparaît insuffisant, le salarié peut opter pour le système des frais réels ; il doit alors être en mesure de justifier du montant de ses dépenses.

En outre, la déduction forfaitaire de 10 % est limitée à un certain plafond (cf. ci-dessous n°s 21 et suiv. ).

III. Montant minimal de la déduction forfaitaire

7 Le montant de la déduction forfaitaire de 10 % pour frais professionnels des salariés ne peut être inférieur au minimum prévu par le cinquième alinéa de l'article 83-3° du CGI.

Ce minimum de déduction était revalorisé chaque année dans la même proportion que la septième tranche du barème de l'impôt sur le revenu. Il avait ainsi été fixé à 2 120 F pour 1992. L'article 2-V de la loi n° 93-1352 du 30 décembre 1993 (loi de finances pour 1994) a porté son montant à 2 160 F pour 1993 et prévu qu'il serait révisé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Conformément à ces dispositions, le montant du minimum de déduction a donc été porté à 2 190 F pour 1994 et à 2 230 F pour 1995.

L'article 2-III de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) a relevé le minimum de déduction de 1,9 % pour l'imposition des revenus de 1996, portant son montant à 2 270 F. Compte tenu de l'indexation sur la revalorisation de la limite supérieure de la première tranche du barème de l'impôt sur le revenu, il s'établit à 2 290 F pour 1997 et à 2 310 F pour 1998.

8Par ailleurs, l'article 13 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) a institué un minimum pour frais professionnels spécifique pour les personnes inscrites en tant que demandeurs d'emploi depuis plus d'un an. Son montant est fixé à 5 000 F pour l'imposition des revenus de 1997 ; il est révisé chaque année comme le minimum pour frais de droit commun, c'est-à-dire dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Compte tenu de cette indexation, ce minimum spécifique aux demandeurs d'emploi depuis plus d'un an s'établit à 5 040 F pour 1998.

1. Minimum de déduction de droit commun.

a. Bénéficiaires.

9Les dispositions du cinquième alinéa du 3° de l'article 83 du CGI (cf. n° 7 ci-dessus) concernent tous les salariés, qu'ils travaillent à temps partiel ou à temps complet. Il n'y a jamais lieu d'effectuer une réduction prorata temporis lorsque l'activité salariée n'est exercée qu'une partie de l'année ou à temps incomplet.

Le minimum de déduction s'applique séparément aux salaires perçus par chaque membre du foyer fiscal désigné aux 1 et 3 de l'article 6 du CGI (contribuables, époux soumis à une imposition commune, enfants âgés de moins de 18 ans, enfants infirmes, enfants majeurs ayant demandé le rattachement au foyer fiscal de leurs parents lorsqu'ils sont âgés de moins de 21 ans ou de moins de 25 ans s'ils sont étudiants, personnes titulaires de la carte d'invalidité prévue à l'article 173 du Code de la famille et de l'aide sociale vivant sous le toit du contribuable).

Remarque : Le minimum de déduction de droit commun s'applique également, depuis l'imposition des revenus de 1996, aux rémunérations versées aux gérants et associés relevant de l'article 62 du CGI qui n'ont pas opté pour la déduction des frais réels (cf. DB 5 H ).

b. Champ d'application.

10Le minimum de déduction couvre à la fois la déduction normale de 10 % et la déduction supplémentaire accordée aux contribuables exerçant l'une des professions énumérées à l'article 5 de l'annexe IV au CGI (cf. infra 5 F 2531 , annexes).

Ce n'est donc que dans la mesure où l'ensemble des déductions forfaitaires ainsi opérées reste inférieur au minimum de déduction que celui-ci est applicable.

Enfin, la loi prévoit de manière expresse que le minimum de déduction ne peut excéder le montant brut des traitements et salaires. La déduction doit donc être limitée en tout état de cause au total des traitements et salaires acquis par le contribuable, c'est-à-dire au montant des rémunérations perçues -après déduction des cotisations, contributions et intérêts (CGI, art. 83-1° à 2° quinquies , art. 83 bis, 83 ter et 154 quinquies- I )- majorées, le cas échéant, de la valeur des avantages en nature. Aucun déficit ne peut, dès lors, être constaté à ce titre.

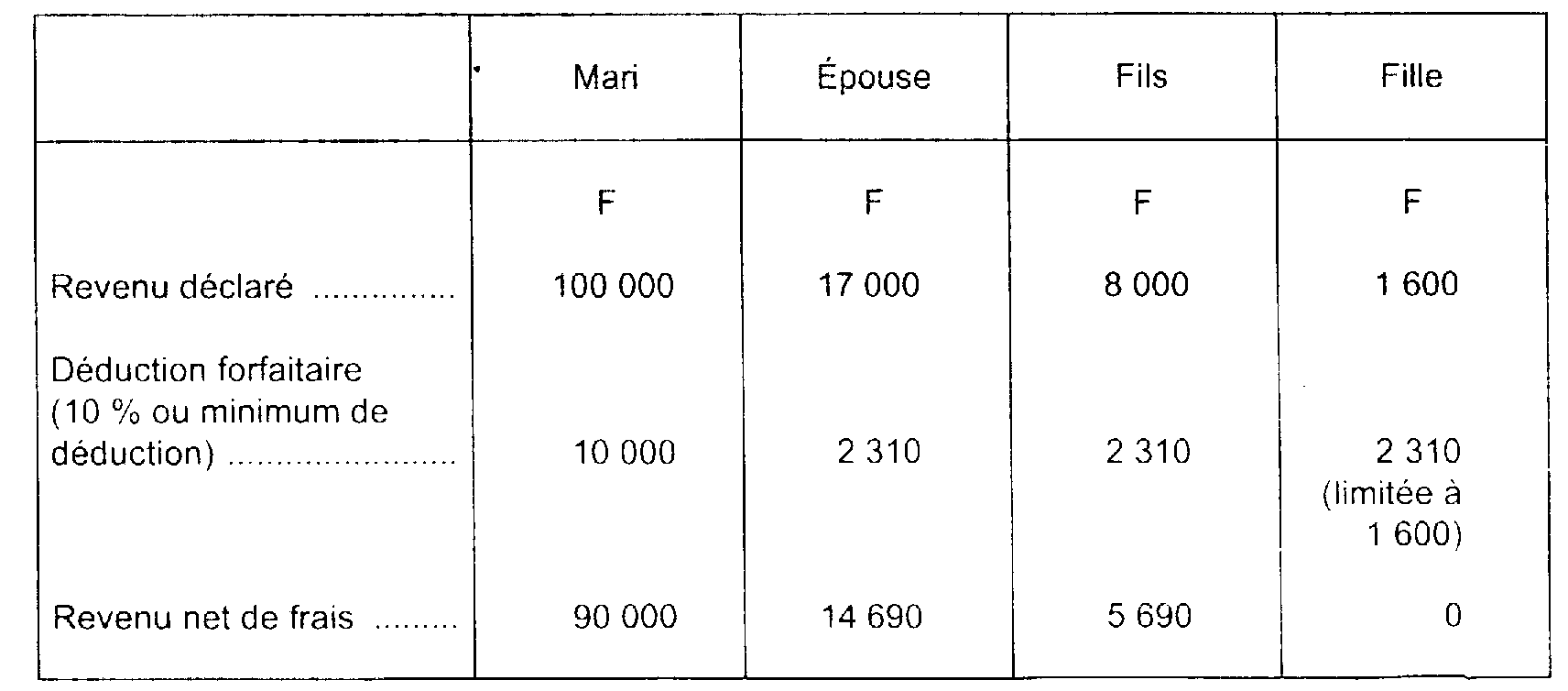

111° Soit un ménage de salariés ayant deux enfants à charge :

- un fils âgé de 19 ans qui a demandé son rattachement au foyer de ses parents et qui occupe un emploi salarié depuis le mois de novembre ;

- une fille mineure étudiante qui a reçu un salaire pendant le mois d'août.

Les gains de l'année 1998 se décomposent ainsi :

Le revenu imposable, après déduction des frais professionnels, est égal à :

122° En 1998, une personne célibataire a été employée pendant deux mois comme mannequin dans une maison de couture. Elle a perçu à ce titre une rémunération de 10 000 F et n'a bénéficié d'aucune indemnité pour frais professionnels ; l'intéressée a droit à une déduction supplémentaire de 10 %.

Son revenu net est déterminé comme suit :

Si la rémunération de l'intéressée s'était élevée à 13 000 F le montant des déductions forfaitaires (2 470 F) aurait été supérieur au minimum de déduction qui n'aurait donc pas joué.

2. Minimum de déduction spécifique.

a. Conditions d'application.

13Pour pouvoir bénéficier du minimum de déduction spécifique visé au n° 8 ci-dessus, l'article 13 de la loi de finances pour 1998 prévoit deux conditions :

- être inscrit sur la liste des demandeurs d'emploi ;

- la durée de l'inscription doit être de plus d'un an.

1 ° inscription sur la liste des demandeurs d'emploi.

14La mesure est réservée aux personnes à la recherche d'un emploi régulièrement inscrites sur la liste des demandeurs d'emploi prévue à l'article L. 311-5 du code du travail.

Cette condition doit être satisfaite à un moment quelconque de l'année d'imposition. Elle le sera donc par une personne radiée de la liste des demandeurs d'emploi en cours d'année, si son inscription était régulière.

Il est rappelé que, les opérations d'inscription relèvent désormais de la compétence des ASSEDIC, par délégation de l'ANPE. Les personnes recherchant un emploi doivent, pour demander leur inscription, se présenter personnellement auprès de l'ASSEDIC localement compétente. Dans les localités où il n'existe pas d'ASSEDIC, les demandeurs d'emploi peuvent se présenter auprès des services de la mairie de leur domicile, qui transmettront la demande d'inscription à l'ASSEDIC localement compétente.

Lors de leur inscription, les personnes concernées sont classées dans l'une des catégories de demandeurs d'emploi en fonction de leur disponibilité pour occuper un emploi.

Le demandeur d'emploi est tenu de renouveler sa demande par l'envoi, chaque mois, d'un document d'actualisation, sous peine d'être radié de la liste des demandeurs d'emploi. À cette occasion, il peut être classé dans une catégorie différente de celle occupée précédemment, en fonction principalement de sa disponibilité au moment de l'actualisation de la demande d'emploi.

Le bénéfice du minimum spécifique de déduction pour frais professionnels s'applique quelle que soit la catégorie dans laquelle le demandeur d'emploi est classé lors de son inscription initiale ou des actualisations mensuelles.

2° durée d'inscription.

15Les personnes inscrites en tant que demandeurs d'emploi doivent en outre l'être, pour bénéficier de la mesure, depuis plus d'un an. Elles doivent donc avoir été inscrites et maintenues sur la liste des demandeurs d'emploi, par la ou les ASSEDIC compétentes, durant au moins 12 mois consécutifs. La constatation que cette période est écoulée peut être faite, comme dans le cas de la condition précédente (cf. n° 14 ), à tout moment de l'année d'imposition. La radiation ultérieure de la liste des demandeurs d'emploi, même au cours de l'année d'imposition, ne fait pas perdre le bénéfice de la mesure (cf. exemple au n° 19 ).