SECTION 2 DÉDUCTION FORFAITAIRE DE 10 %

3° cas particuliers.

• Contrat emploi-solidarité (CES).

16Les demandeurs d'emploi qui bénéficient d'un CES continuent normalement à figurer sur la liste des demandeurs d'emploi. Pendant la période du CES, ils sont classés dans une catégorie spécifique, la catégorie 5.CES, différente de celle dont ils relevaient précédemment. Ils actualisent chaque mois leur demande au moyen de la déclaration de situation mensuelle.

La durée d'inscription n'est donc pas interrompue par le CES. Le bénéficiaire peut donc satisfaire à la condition de durée d'inscription d'au moins 12 mois, selon le cas, soit avant l'entrée en CES, soit pendant la durée de ce contrat, soit après son terme si l'intéressé reste demandeur d'emploi à l'issue du CES.

• Formation professionnelle.

17L'entrée en stage de formation, rémunéré ou non, même pour une durée supérieure à 40 heures, n'entraîne pas de cessation de l'inscription si le demandeur d'emploi informe régulièrement l'ASSEDIC de ses changements de situations successifs. Par suite, la durée d'inscription continue à courir pendant la période de formation professionnelle, comme dans le cas du CES.

b. Modalités d'application.

1° Revenus concernés.

18Le minimum spécifique de déduction forfaitaire pour frais professionnels s'est appliqué pour la première fois pour l'imposition des revenus de 1997. Fixé à 5 000 F, il est révisé chaque année dans la même proportion que le minimum de déduction forfaitaire pour frais de droit commun.

Compte tenu de cette indexation, il s'établit à 5 040 F pour 1998.

Il concerne tous les demandeurs d'emploi qui satisfont aux deux conditions énoncées ci-dessus n°s 14 et 15 , quelle que soit la nature des revenus imposés dans la catégorie des traitements et salaires perçus par eux au cours de l'année d'imposition. Ces revenus peuvent donc être constitués, par exemple, à la fois d'allocations de chômage, d'indemnités journalières de maladie, puis de salaires proprement dits.

Comme le minimum de la déduction de droit commun, le minimum spécifique s'applique séparément à chaque membre du foyer fiscal, sous réserve qu'il réponde aux conditions prévues pour en bénéficier (cf. ci-dessus n°s 13 à 17 ).

Enfin, les intéressés conservent la possibilité de renoncer à la déduction forfaitaire pour frais professionnels et d'opter pour la prise en compte de ces frais pour leur montant réel et justifié.

19Exemple :

Un demandeur d'emploi est inscrit sur la liste des demandeurs d'emploi depuis le 12 juillet 1997.

Il bénéficie à compter du 1er mars 1998 d'un CES pendant 9 mois et reste inscrit sur la liste des demandeurs d'emploi conformément aux dispositions applicables en la matière. À l'issue du CES, il trouve un emploi salarié à plein temps. Il cesse d'être inscrit sur la liste à la date de reprise d'activité, c'est-à-dire au 1er décembre 1998.

Ses rémunérations sont les suivantes :

L'intéressé a été demandeur d'emploi au cours de l'année 1998, et a été inscrit sur la liste des demandeurs d'emploi jusqu'au 30 novembre 1998, totalisant ainsi plus de 12 mois d'inscription continue. Il peut donc bénéficier du minimum de déduction pour frais professionnels de 5 040 F pour l'imposition de ses revenus dans la catégorie des traitements et salaires pour 1998, soit 29 500 F.

2° Déclaration et justificatifs à produire.

20Les personnes inscrites comme demandeurs d'emploi depuis plus d'un an durant l'année d'imposition déclarent cette situation sur la déclaration des revenus n° 2042 en cochant la case prévue à cet effet au cadre 1 (traitements, salaires, rémunérations des gérants et associés), cases Al à Fl. Aucun justificatif n'est à joindre lors du dépôt de la déclaration des revenus.

Toutefois, le demandeur d'emploi pourra être amené à fournir, sur demande du service des impôts, un document établi par l'ASSEDIC dont il dépend et qui atteste, en cas de respect des conditions, qu'il a été inscrit sur la liste des demandeurs d'emploi depuis au moins 12 mois consécutifs à un moment quelconque de l'année d'imposition concernée.

IV. Plafonnement de la déduction

21 La déduction forfaitaire de 10 % prévue par l'article 83 -3°, 2e alinéa, du CGI pour la prise en compte des frais professionnels des salariés est plafonnée.

Le plafond était revalorisé chaque année dans la même proportion que la limite supérieure de la septième tranche du barème de l'impôt sur le revenu. Il avait ainsi été fixé à 70 900 F pour 1992. L'article 2-V de la loi de finances pour 1994 (n° 93-1352 du 30 décembre 1993) a relevé le plafond de la déduction de 1,9 % pour les revenus de 1993, portant ainsi son montant à 72 250 F et prévu qu'il serait révisé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu. Conformément à ces dispositions, le plafond de déduction a donc été porté à 73 270 F pour 1994 et à 74 590 F pour 1995. L'article 2-III de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) a relevé le plafond de la déduction de 1,9 % pour l'imposition des revenus de 1996, portant son montant à 76 010 F. Compte tenu de l'indexation sur la revalorisation de la limite supérieure de la première tranche du barème de l'impôt sur le revenu, il s'établit à 76 840 F pour 1997 et à 77 460 F pour 1998.

1. Portée de la mesure.

22La limite s'applique pour la détermination du montant de la déduction praticable sur toutes les sommes imposées selon le régime fiscal des traitements et salaires, y compris aux revenus déterminés suivant ce régime -sous certaines conditions- en application d'un texte spécial (produits de droits d'auteurs perçus par les écrivains et compositeurs, profits tirés de l'exercice de leur activité par les agents généraux d'assurances et leurs sous-agents, gains réalisés par les gérants non salariés des magasins à succursales multiples, etc.).

Remarque : La limite du montant de la déduction s'applique également, depuis l'imposition des revenus de 1996, aux rémunérations versées aux gérants et associés relevant de l'article 62 du CGI qui n'ont pas opté pour la déduction des frais réels (cf. DB 5 H ).

2. Application de la limite.

a. Application distincte pour chaque membre du foyer fiscal.

23La limite s'applique :

-distinctement pour chacun des membres composant le foyer fiscal, bénéficiaire de rémunérations imposables suivant le régime fiscal des traitements et salaires ;

- au montant de la déduction qui résulte de l'application du pourcentage de 10 % à l'ensemble des rémunérations perçues par chacun de ces membres.

b. Application combinée de la limite de la déduction forfaitaire de 10 % avec celles affectant les déductions supplémentaires et l'abattement de 20 %.

24Le plafonnement de la déduction de 10 % est indépendant :

- de celui en vigueur pour les déductions forfaitaires supplémentaires applicables à certaines professions (cf. infra 5 F 2531, n° 21 ) ;

- des limitations prévues par l'article 158-5-a du CGI (cf. infra 5 F 311 et 312 ).

c. Renonciation au régime de déduction forfaitaire des frais.

25Les contribuables concernés par le plafonnement de la déduction de 10 % peuvent faire état du montant réel de leurs frais professionnels justifiés lorsqu'ils estiment que la déduction ainsi plafonnée est insuffisante pour couvrir l'ensemble de leurs dépenses professionnelles.

L'option pour la déduction des frais réels entraîne également la renonciation au bénéfice d'éventuelles déductions forfaitaires supplémentaires pour frais professionnels.

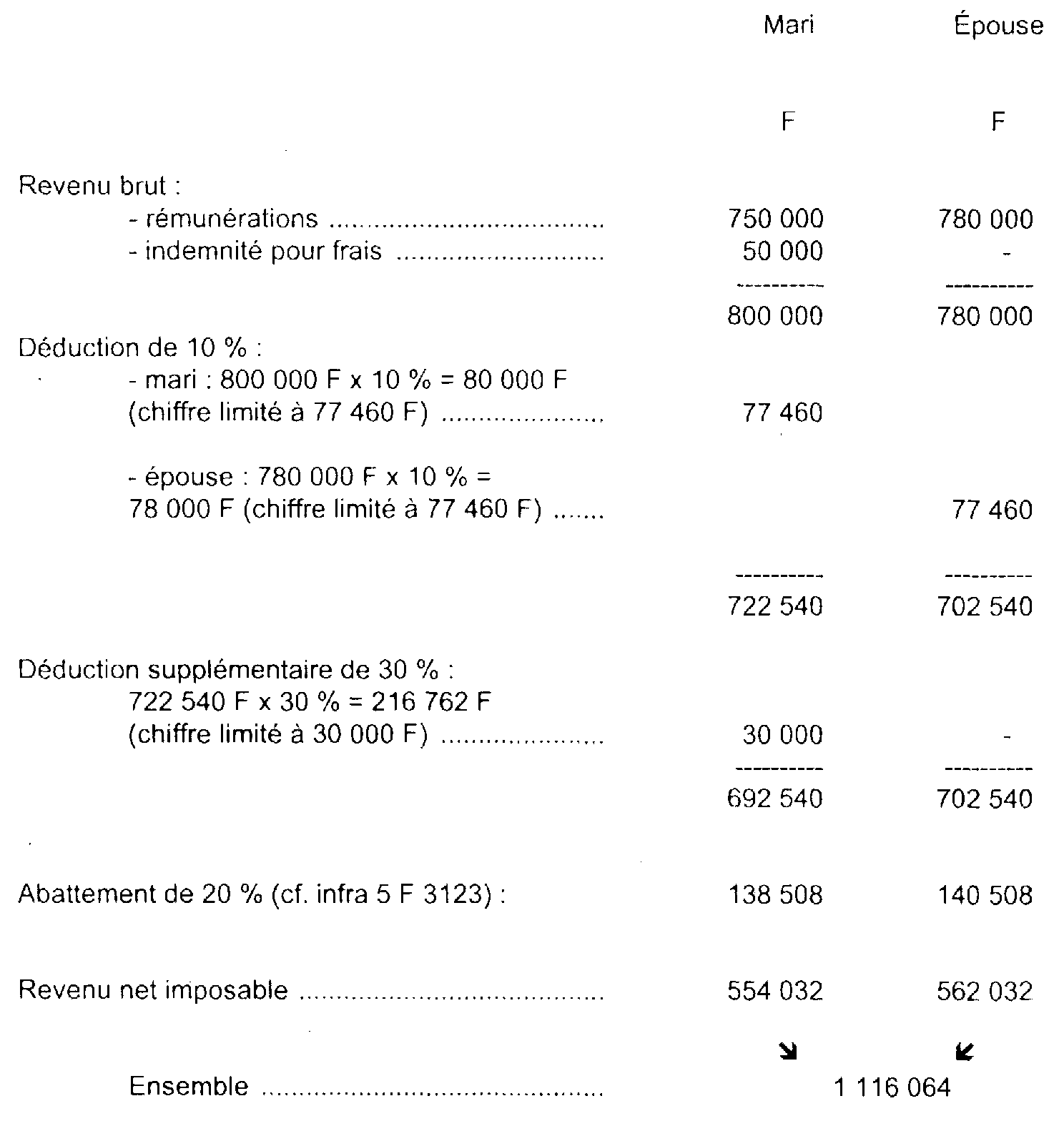

26 d. Exemple.

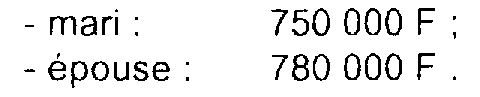

Soit un ménage de salariés dont les revenus de 1998 se décomposent comme suit :

Le mari, représentant, a droit à une déduction supplémentaire de 30 % pour frais professionnels. Il a perçu, au cours de l'année, une somme de 50 000 F à titre d'indemnité de frais.

Le revenu imposable du ménage - au titre des traitements et salaires - s'établit comme suit :