SOUS-SECTION 1 DISPOSITIONS COMMUNES

III. Cas particulier : exercice de plusieurs activités

11Certains salariés exercent, au sein d'une ou plusieurs entreprises, plusieurs activités dont certaines seulement ouvrent droit à une déduction supplémentaire.

Dans cette situation, les revenus de chacune des activités suivent le régime d'imposition et de déduction qui leur est propre.

1. Principe.

12L'activité ouvrant droit à déduction supplémentaire doit faire l'objet d'une rémunération distincte.

Lorsqu'un contribuable exerce plusieurs activités dont l'une ouvre droit à une déduction supplémentaire, seule la rémunération se rapportant à cette activité bénéficie de la déduction supplémentaire.

La rémunération de l'activité concernée doit donc pouvoir être isolée de l'ensemble des rémunérations perçues.

D'une manière générale, l'exercice de plusieurs activités au sein de différentes entreprises ne soulève pas de difficultés particulières, puisque chacune d'entre elles fait l'objet d'une rémunération distincte.

Mais des difficultés peuvent se présenter en cas de pluralité de fonctions au sein de la même entreprise ; l'application de la déduction supplémentaire dépend de la ventilation des différentes rémunérations entre chacune des activités exercées.

La charge de la preuve d'une rémunération distincte ou de la ventilation des différents éléments de la rémunération appartient au contribuable (CE, arrêts du 25 octobre 1989, n° 56866, du 10 décembre 1990, n° 59698, du 24 juin 1991, n° 75194, et CAA PARIS, 12 février 1991, n° 21).

À cet égard, la circonstance que l'entreprise comptabilise ses recettes de représentation exclusive d'une marque distinctement de celles provenant de la vente, ne permet pas à un dirigeant revendiquant une activité accessoire, de justifier qu'il reçoit, personnellement, une rémunération distincte (CE, arrêt du 20 mars 1989, n°s 63562-63563).

2. Modalités d'application.

a. Activité principale ouvrant droit à déduction supplémentaire et activité accessoire exclue.

13Principe. La déduction supplémentaire est limitée aux revenus tirés de l'activité principale.

Exception : voyageur-représentant-placier.

Selon l'article L. 751-2 du code du travail, le statut de V.R.P. s'applique « aux employés qui, conjointement à l'exercice effectif et habituel de la représentation, ont accepté de se livrer à d'autres activités, qu'elle qu'en soit la nature, pourvu qu'ils les exercent pour le compte d'un ou plusieurs de leurs employeurs ».

Il résulte de ces dispositions que pour prétendre au statut de V.R.P. pour l'ensemble de leur activité et, par suite, bénéficier de la déduction supplémentaire pour l'ensemble de la rémunération perçue, les représentants doivent se limiter à n'exercer d'autres activités qu'à titre accessoire dans les conditions prévues à l'article L. 751-2 précité (CE, arrêts du 6 février 1981, n°s 6730 et 6731, du 28 juillet 1989, n° 64181, CAA BORDEAUX, 16 juillet 1991, n° 1615 et CAA NANTES, 6 mai 1997, n° 94-710). Tel est le cas notamment d'un certain nombre d'activités accessoires qui sont exposées ci-après 5 F 2532, n° 115 ).

Le Conseil d'État a ainsi jugé (CE, arrêt du 18 février 1983, n° 33442) que la déduction supplémentaire s'applique à l'intégralité de la rémunération d'un représentant qui exerce en outre une activité accessoire, dès lors que celle-ci ne lui fait pas perdre le bénéfice du statut de voyageur-représentant-placier conformément aux dispositions de l'article L. 751-2 du code du travail.

b. Activité accessoire ouvrant droit à déduction supplémentaire et activité principale exclue.

14Lorsqu'une activité ouvrant droit à une déduction supplémentaire est exercée à titre accessoire, le bénéfice de la déduction est subordonné à la condition que cette activité puisse être considérée comme une profession distincte justifiant l'allocation d'une rémunération séparée (cf. ci-avant n° 13 ).

En l'absence de rémunération distincte, n'ouvre pas droit à la déduction supplémentaire, l'activité accessoire :

- de journaliste ou de directeur de journal (CE, arrêt du 7 février 1979, n° 8912, et CAA BORDEAUX, 16 juillet 1991, n° 1963) ;

- de V.R.P. (CE, arrêts du 6 février 1981, n°s 6730 et 6731, du 29 juillet 1983, n° 33789, du 20 février 1985, n° 42769, et du 18 décembre 1991, n° 72345 et CAA NANTES, arrêt du 6 mai 1997, n° 94-710) ;

- d'ouvrier du bâtiment (CE, 25 octobre 1989, n° 56866) ;

- d'inspecteur d'assurances (CAA PARIS, 12 février 1991, n° 21 et 2 juillet 1991, n° 343).

Voir également n° 15 la jurisprudence concernant les dirigeants d'entreprise.

c. Dirigeants d'entreprises exerçant en outre, à titre accessoire, une activité ouvrant droit à une déduction supplémentaire.

15Les fonctions de direction, de gestion d'entreprise ou de mandataire social n'ouvrent droit à aucune déduction supplémentaire.

Mais lorsqu'un contribuable exerce simultanément au sein de la même entreprise, des fonctions de dirigeant et une activité distincte salariée et ouvrant droit à une déduction supplémentaire, celle-ci s'applique à la rémunération de cette dernière activité si les conditions propres aux activités accessoires sont réunies.

Tel est le cas :

- du président directeur général d'une société anonyme qui exerce également une activité :

. de modéliste dans une grande maison parisienne de couture (CE, arrêt du 13 juillet 1979, n° 13940, Plénière) ;

. de V.R.P., dès lors que sa nomination en qualité de dirigeant n'a pas modifié les conditions dans lesquelles il a poursuivi son activité primitive de représentant salarié (CE, arrêt du 28 décembre 1990, n° 70688).

En revanche, l'activité accessoire n'ouvre pas droit à la déduction supplémentaire lorsqu'elle n'est pas distincte et n'est pas rémunérée séparément.

Tel est le cas pour des activités :

- de directeur de production de films (assimilés aux artistes) : CE, arrêts du 16 novembre 1983, n°s 32980 et 44738 ;

- de directeur de journal : CE, arrêt du 24 juin 1991, n° 76919 ;

- de conducteur de travaux : CE, arrêt du 25 octobre 1989, n° 56866 ; de commis de ville du bâtiment : CE, arrêt du 15 février 1989, n° 71364 ; de directeur de chantier : CE, arrêt du 24 juin 1991, n° 75194 ;

- de représentant en publicité : CE, arrêts du 28 mai 1986, n° 49259, et du 28 décembre 1990, n° 70688, CAA PARIS, 27 novembre 1990, n° 1944, et 26 mars 1991, n°1207 ;

- de V.R.P. : CE, arrêts du 6 février 1985, n° 43115, du 20 février 1985, n° 42769, du 8 octobre 1986, n° 39097, du 28 juillet 1989, n° 64181, du 27 juin 1990, n° 66142 ;

- de chef des ventes : CE, arrêt du 23 janvier 1985, n° 42689, et CAA BORDEAUX, 27 décembre 1990, n° 674 ;

- de négociateur immobilier : CE, arrêts du 27 février 1984, n°s 37807 et 36388.

C. FRAIS COUVERTS PAR LES DÉDUCTIONS FORFAITAIRES SUPPLÉMENTAIRES

16Toutes les dépenses professionnelles supportées par des personnes qui exercent une activité ouvrant droit à une déduction supplémentaire sont réputées couvertes par cette dernière et par la déduction de 10 % (sauf s'il s'agit des dépenses incombant normalement à l'entreprise).

D. CALCUL DES DÉDUCTIONS FORFAITAIRES SUPPLÉMENTAIRES

I. Base des déductions

17Toutes les sommes perçues à l'occasion de l'exercice effectif d'une des professions donnant droit à une déduction supplémentaire, y compris la part imposable de l'indemnité de licenciement et de l'indemnité de départ à la retraite ou en préretraite, bénéficient de cette déduction.

Les salariés qui pratiquent une telle déduction doivent comprendre dans leur revenu brut l'ensemble des remboursements et allocations pour frais professionnels qu'ils ont perçus (y compris les allocations versées en nature : fourniture d'une voiture par l'employeur, etc.), à l'exception :

- de l'indemnité de grand déplacement dont bénéficient dans certains cas les ouvriers du bâtiment (cf. 5 F 1151, n° 34 ) ;

- de l'allocation de saison allouée aux artistes, musiciens, chefs d'orchestre, et autres professionnels du spectacle, qui sont engagés par les casinos ou les théâtres municipaux (cf. 5 F 1151. n° 36 ) ;

- des indemnités journalières de « défraiement » versées aux artistes dramatiques, lyriques, chorégraphiques ainsi qu'aux régisseurs de théâtre, qui participent à des tournées théâtrales (cf. 5 F 1151, n° 37 ) ;

- des allocations et remboursements de frais perçus par les chefs d'orchestre, musiciens et choristes à l'occasion de leurs déplacements professionnels en France et à l'étranger ou de la participation à des festivals, sous réserve que ces sommes ne se rapportent pas à des frais déjà couverts par la déduction forfaitaire de 10 % (cf. 5 F 1151, n°s 38 et 39 ) ;

- de l'indemnité pour frais de mécanisation allouée aux ouvriers forestiers (cf. 5 F 1151, n° 40 ) ;

- de la participation de l'employeur à l'achat de titres-restaurant (cf. 5 F 1152, n°s 7 et suiv. ) ;

- des sommes correspondant à la prise en charge par l'employeur. d'une partie du coût des titres d'abonnement aux transports en commun souscrits par les salariés de la région parisienne ou à la prime de transport de 23 F (cf. 5 F 1131, n°s 26 et suiv. ) ;

- de certains remboursements consentis aux journalistes (cf. 5 F 1151, n°s 41 et suiv. ).

II. Ordre de calcul des déductions

18La déduction supplémentaire est appliquée après la déduction de 10 %.

III. Taux des déductions

19Les taux de déductions varient selon la profession exercée. Ils figurent dans les tableaux publiés ci-après (cf. annexes I et II).

IV. Minimum de déduction

20Ainsi qu'il a déjà été dit, le montant total des déductions forfaitaires (déduction de 10 % et déduction supplémentaire) ne peut être inférieur au minimum précisé ci-avant 5 F 252, n°s 7 et suiv. ).

V. Plafonnement des déductions supplémentaires

21L'article 83-3° du CGI fixe à 50 000 F le montant maximal des déductions supplémentaires.

L'article 87 de la loi de finances pour 1997 (n° 96-1181 du 30.12.1996) a prévu la suppression progressive, à compter de l'imposition des revenus de 1997 et jusqu'aux revenus de l'an 2000, des déductions forfaitaires supplémentaires. Cette suppression progressive devait être obtenue par l'abaissement du plafond spécifique de ces déductions à 30 000 F pour l'imposition des revenus de 1997, à 20 000 F pour celle des revenus de 1998 et à 10 000 F pour celle des revenus de 1999, les déductions supplémentaires n'étant plus applicables pour l'imposition des revenus de l'année 2000.

L'article 10 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) a différé d'un an l'application de ce dispositif. Dès lors, le plafond de 50 000 F reste applicable pour le calcul de l'impôt sur le revenu dû au titre de l'année 1997. Il est fixé, à 30 000 F pour 1998 et s'établira, par la suite, à 20 000 F pour 1999 et 10 000 F poùr l'année 2000. Les déductions forfaitaires supplémentaires seront totalement supprimées à compter de l'imposition des revenus de l'année 2001.

Un exemple de déduction supplémentaire plafonnée figure ci-après (cf. n° 24 ).

VI. Exemples de calcul

1. Cas général.

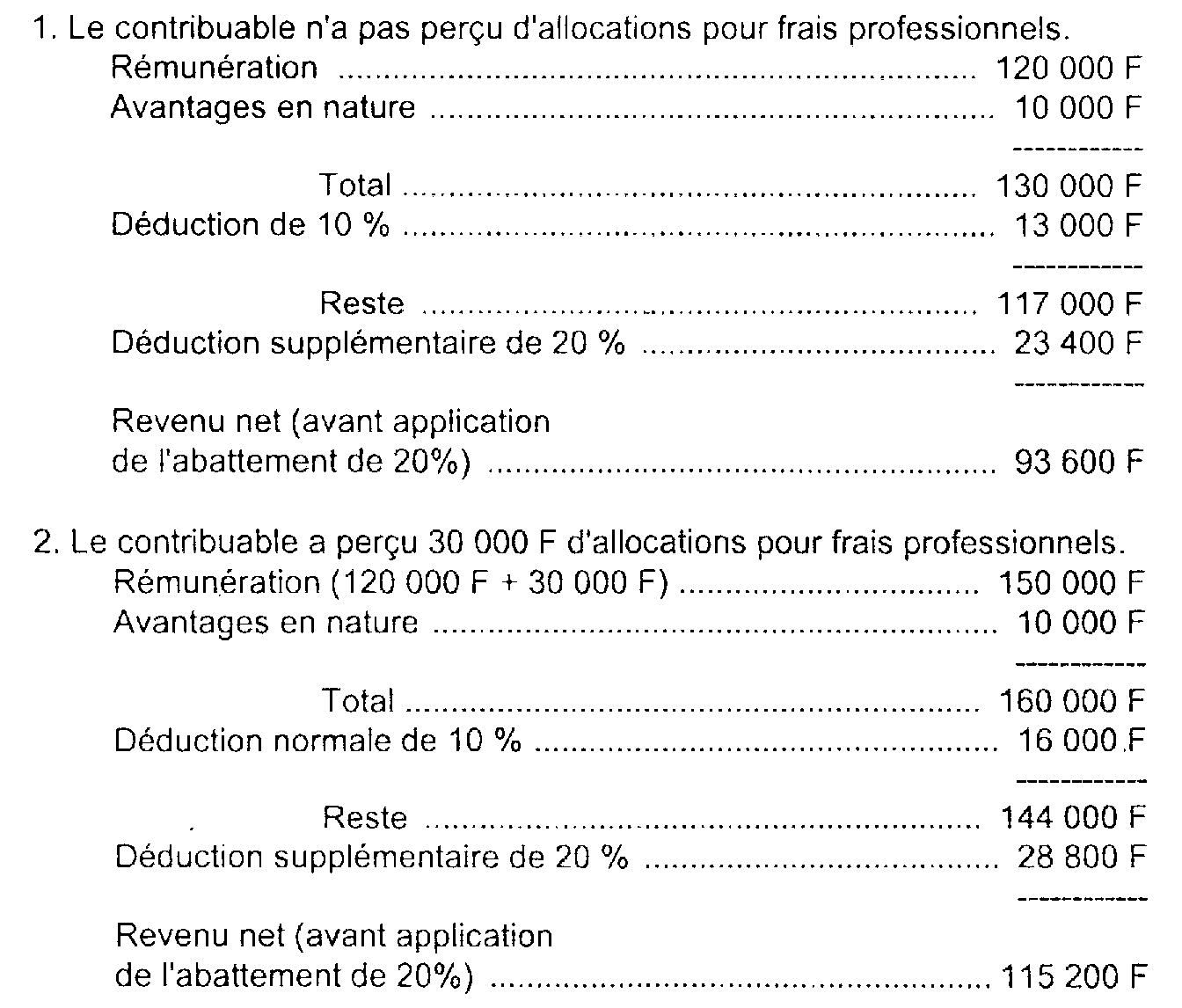

22Un salarié a perçu, en 1998, une rémunération de 120 000 F nette de charges sociales. Il bénéficie d'un avantage en nature évalué à 10 000 F et exerce une profession ouvrant droit à une déduction forfaitaire supplémentaire de 20 %. La détermination du revenu net s'opère comme suit :

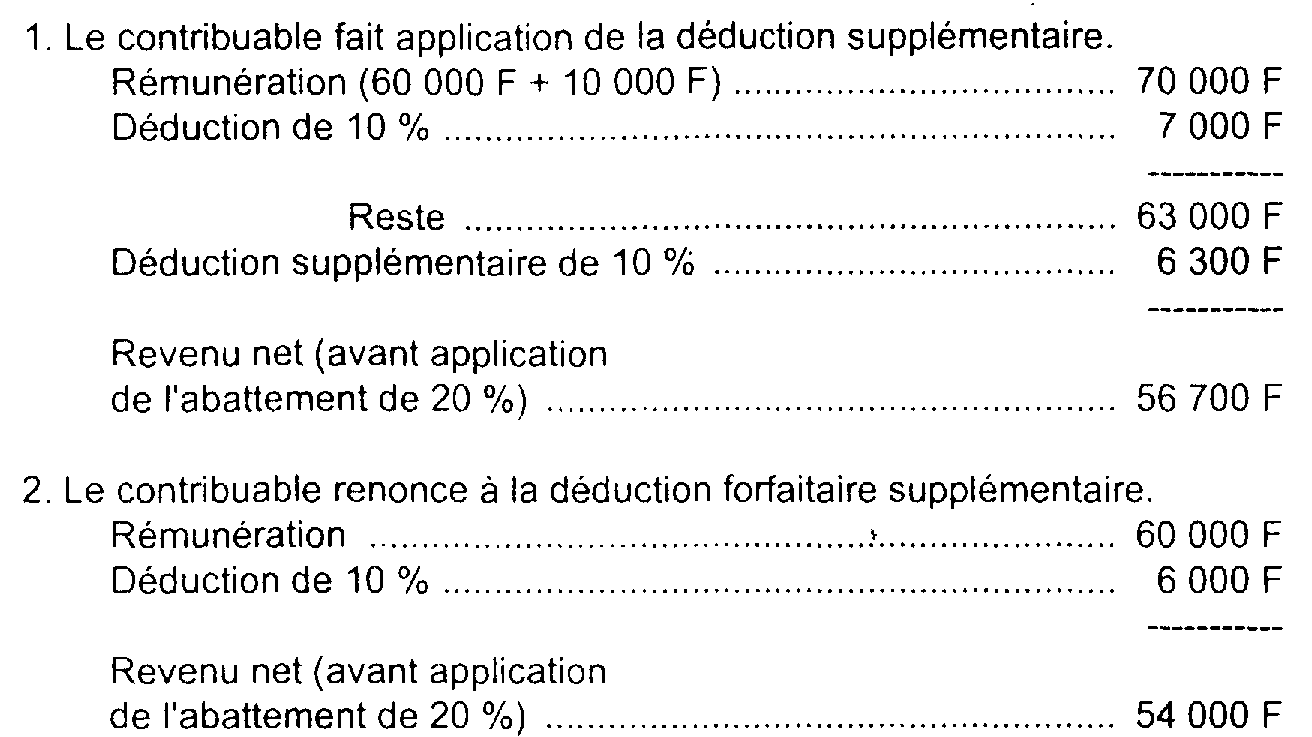

2. Renonciation à la déduction forfaitaire supplémentaire (cf. ci-dessus n° 6 ).

23Un salarié a perçu une rémunération de 60 000 F, déduction faite des charges sociales et des allocations pour frais professionnels d'un montant de 10 000 F qui remplissent les conditions exigées par l'article 81-1° du CGI, pour être exonérées lorsque le bénéficiaire renonce à la déduction supplémentaire. Il exerce une profession ouvrant droit à une déduction supplémentaire de 10 %.

Le contribuable a intérêt à renoncer au bénéfice de la déduction supplémentaire.

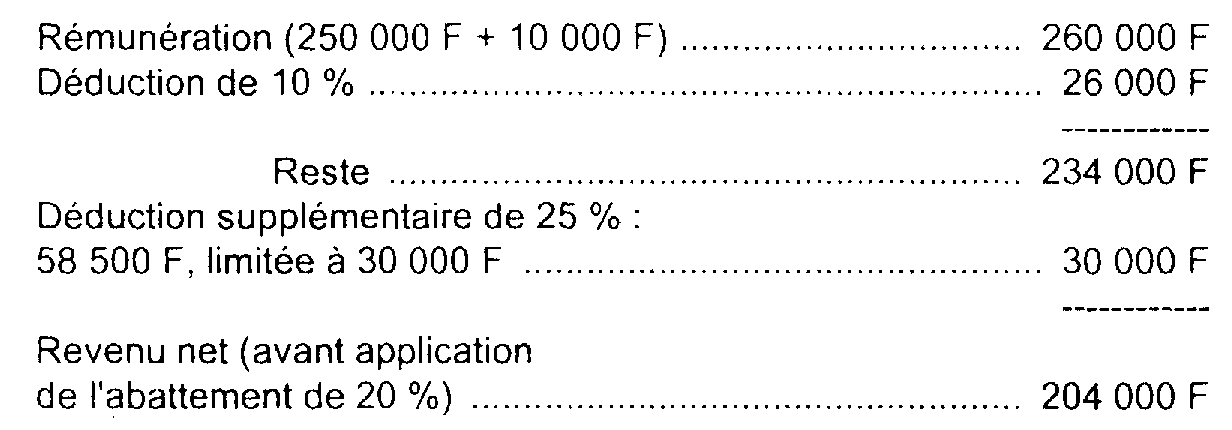

3. Limitation du montant de la déduction forfaitaire supplémentaire (cf. ci-dessus n° 21 ).

24Un salarié a perçu en 1998, une rémunération de 250 000 F, après déduction des charges sociales et des allocations pour frais professionnels d'un montant de 10 000 F. L'intéressé exerce une profession ouvrant droit à une déduction supplémentaire de 25 %.

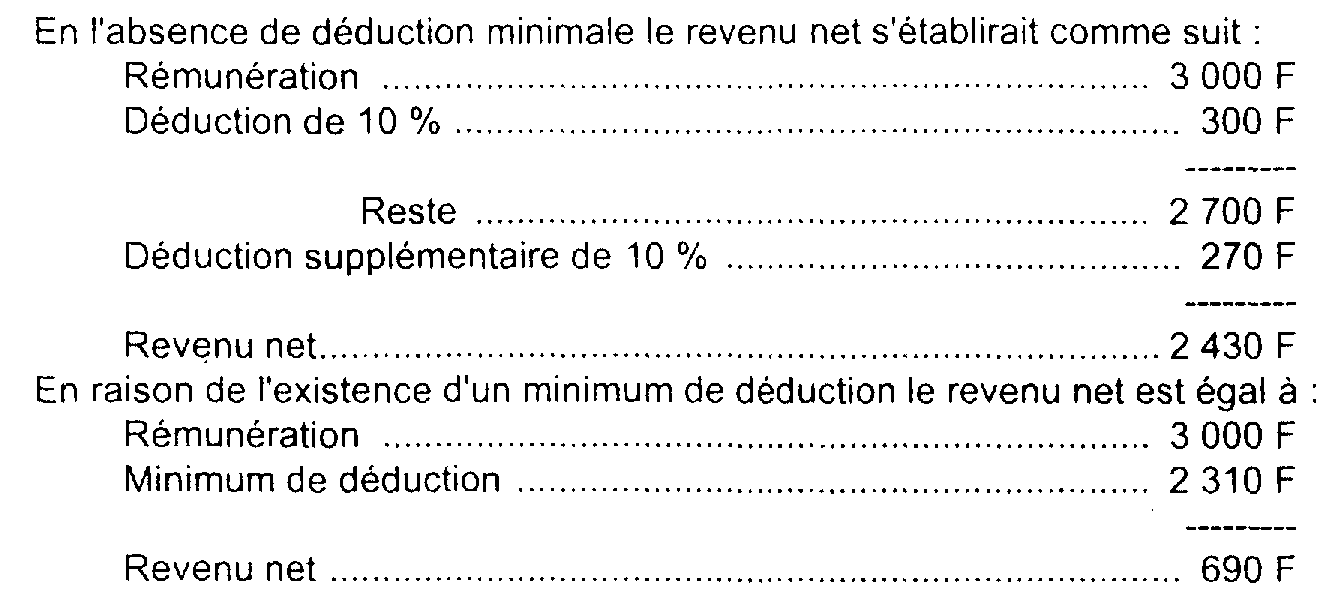

4. Minimum de déduction (cf. ci-dessus n° 20 ).

25Un salarié a perçu, en 1998, en rémunération d'un emploi temporaire une somme de 3 000 F. L'intéressé, qui n'a pas exercé d'autre activité salariée durant l'année, peut bénéficier à raison de cet emploi d'une déduction supplémentaire de 10 %.