B.O.I. N°108 du 26 DECEMBRE 2008

BULLETIN OFFICIEL DES IMPÔTS

4 A-10-08

N°108 du 26 DECEMBRE 2008

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

CREDIT D'IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES OU AGRICOLES EFFECTUANT DES DEPENSES DE RECHERCHE. MODALITES D'APPLICATION DES DISPOSITIONS INTRODUITES PAR LES ARTICLES 69 ET 70 DE LA LOI DE FINANCES POUR 2008 ET 45 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2007

(C.G.I., art. 244 quater B et 223 O)

NOR : ECE L 08 10054 J

Bureau B 2

|

ECONOMIE GENERALE DE LA MESURE

Les articles 69 et 70 de la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008 modifient substantiellement le dispositif du crédit d'impôt recherche. Ces modifications qui concernent l'assiette, les modalités de calcul et le contrôle du crédit d'impôt recherche sont les suivantes : - la part en accroissement est supprimée et corrélativement le taux de la part en volume est augmenté. Le taux du crédit d'impôt recherche est désormais égal à 30 % sur la fraction des dépenses comprises dans la base de calcul inférieure ou égale à 100 millions d'euros, et à 5 % sur la fraction supérieure à 100 millions d'euros. Le taux de 30 % est par ailleurs majoré sous certaines conditions. - le plafond de 16 millions d'euros est supprimé ; - le nouveau dispositif privilégie certaines dépenses (dépenses relatives aux jeunes docteurs, dépenses de recherche externe) et introduit de nouvelles dépenses (primes et cotisations afférentes à des contrats d'assurance portant sur un brevet ou un certificat d'obtention végétale) ; - la prise en compte des avances remboursables dans la base de calcul est modifiée ; - la sécurisation du dispositif pour les entreprises est renforcée (modifications de la procédure de rescrit fiscal et des modalités de contrôle de l'administration avec notamment l'introduction d'une procédure de contrôle sur demande) ; Enfin, l'article 45 de la loi n° 2007-1824 de finances rectificative pour 2007 modifie le plafond applicable au crédit d'impôt recherche calculé au titre des dépenses liées à l'élaboration de nouvelles collections. La présente instruction commente ces nouvelles dispositions. • |

||||

|

Nota : Sauf précision contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

CHAPITRE 1 :

CHAMP D'APPLICATION DU CREDIT D'IMPOT RECHERCHE

Section 1 :

Précisions sur les entreprises concernées

1.Aux termes du premier alinéa de l'article 244 quater B, les entreprises exonérées en application des articles 44 sexies, 44 sexies A, 44 septies, 44 octies, 44 octies A, 44 decies, 44 undecies et 44 duodecies peuvent bénéficier du crédit d'impôt recherche pour autant qu'elles remplissent par ailleurs les autres conditions prévues à ce même article. Ainsi, sont exclues du bénéfice du crédit d'impôt recherche les entreprises exonérées d'impôt sur le revenu ou d'impôt sur les sociétés par une autre disposition.

2.Par ailleurs, le crédit d'impôt recherche est un dispositif institué en faveur des entreprises industrielles, commerciales et agricoles imposées d'après leur bénéfice réel.

Peuvent ainsi bénéficier du crédit d'impôt recherche les entreprises soumises à l'impôt sur les sociétés ou à l'impôt sur le revenu et qui exercent une activité industrielle, commerciale ou agricole.

Ce dispositif s'applique quel que soit le mode d'exploitation de ces entreprises (entreprise sous forme individuelle, société artisanale, société à responsabilité limitée, société anonyme...).

Ainsi, les entreprises artisanales, lorsqu'elles sont imposées au titre des bénéfices industriels et commerciaux, peuvent bénéficier du crédit d'impôt recherche, dès lors qu'elles répondent aux conditions prévues à l'article 244 quater B précité.

Par ailleurs, il résulte de la jurisprudence que les sociétés commerciales, quelle que soit la qualification donnée à leur activité, peuvent bénéficier du crédit d'impôt recherche 1 .

Section 2 :

Elargissement des dépenses éligibles au crédit d'impôt

Sous-section 1 :

Assouplissement des conditions de prise en compte des dépenses de défense de brevets et de certificats d'obtention végétale

3.Aux termes du e bis du II de l'article 244 quater B, les frais de défense de brevets et de certificats d'obtention végétale (COV) sont éligibles au crédit d'impôt recherche.

4.Conformément aux précisions apportées aux paragraphes n os 12 et 13 de l'instruction 4 A-7-05 du 10 mars 2005, pour être éligibles au crédit d'impôt recherche les frais doivent avoir été exposés en vue de la défense de brevets déposés consécutivement à la réalisation d'opérations de recherche éligibles au crédit d'impôt recherche et une entreprise ne peut bénéficier du crédit d'impôt recherche au titre des seules dépenses de défense de brevets.

Ces deux conditions sont rapportées. Elles ne s'appliquent donc pas aux crédits d'impôt recherche calculés à raison des dépenses exposées avant le 1er janvier 2008. Pour les crédits d'impôts relatifs à des dépenses de recherche exposées avant le 1er janvier 2008, les entreprises peuvent donc demander le bénéfice de ces dispositions par voie de réclamation contentieuse dans les conditions prévues aux articles R*190-1 et suivants du Livre des Procédures Fiscales.

Ainsi, constituent des dépenses de recherche qui entrent dans la base de calcul du crédit d'impôt recherche les frais de défense de brevets et de certificats d'obtention végétale indépendamment du fait que ces brevets et certificats soient consécutifs ou non à des opérations de recherche.

5.Pour des précisions sur les dépenses éligibles, il convient de se reporter aux paragraphes n os 14, 15 et 16 de l'instruction 4 A-7-05 du 10 mars 2005.

Sous-section 2 :

Prise en compte des primes et cotisations d'assurance pour les brevets et les certificats d'obtention végétale

6.Aux termes du e bis du II de l'article 244 quater B, sont éligibles au crédit d'impôt recherche, dans la limite de 60 000 euros par an, les primes et cotisations ou la part des primes ou cotisations afférentes à des contrats d'assurance de protection juridique prévoyant la prise en charge des dépenses exposées dans le cadre de litiges portant sur un brevet ou un certificat d'obtention végétal dont l'entreprise est titulaire.

7.Il s'agit des primes et cotisations afférentes à des contrats d'assurance qui prennent en charge les frais de justice (émoluments des auxiliaires de justice, avocats, experts…) facturés dans le cadre de litiges portant sur un brevet ou un certificat d'obtention végétal de l'entreprise.

8.Seules sont éligibles les primes et cotisations afférentes aux contrats d'assurance couvrant les frais de justice exposés lors de procédures suivies par l'entreprise pour faire reconnaître ou respecter son titre (brevet ou certificat d'obtention végétal), qu'elle soit à l'origine ou non de la procédure.

En revanche, sont exclues de l'assiette du crédit d'impôt recherche les primes et cotisations d'assurance afférentes à un contrat souscrit par une entreprise pour se couvrir à raison de son propre comportement de contrefacteur. Ainsi, les primes ou la part des primes d'assurance afférentes à des contrats prévoyant la prise en charge des dépenses procédant d'une condamnation éventuelle (dommages et intérêts, amendes, dépens…) sont exclues de l'assiette du crédit d'impôt.

9.Enfin, les cotisations et primes ou la part des primes et cotisations afférentes à des contrats d'assurance qui prévoient la compensation de la perte de chiffre d'affaires subie par l'entreprise victime de contrefaçons ne sont pas prises en compte dans l'assiette du crédit d'impôt, ces cotisations étant afférentes à des contrats d'assurance qui prennent en charges des dépenses autres que celles exposées dans le cadre du litige.

Sous-section 3 :

Augmentation de la durée de la majoration des dépenses relatives aux jeunes docteurs

10.Aux termes du b du II de l'article 244 quater B modifié, pour les crédits d'impôt recherche calculés au titre des dépenses exposées à compter du 1 er janvier 2008, les dépenses de personnel 2 afférentes aux chercheurs et techniciens de recherche directement et exclusivement affectés aux opérations de recherche scientifique et technique qui sont par ailleurs titulaires d'un doctorat ou d'un diplôme équivalent, sont prises en compte pour le double de leur montant pendant les vingt-quatre premiers mois qui suivent leur premier recrutement à condition que le contrat de travail soit à durée indéterminée et que l'effectif salarié de l'entreprise ne soit pas inférieur à celui de l'année précédente.

En outre, conformément au 3° du c du II de l'article 244 quater B, s'agissant des crédits d'impôt précités, les dépenses de fonctionnement qui se rapportent à des personnes titulaires d'un doctorat ou d'un diplôme équivalent sont fixées forfaitairement à 200 % des dépenses de personnel afférentes à ces personnes pendant les vingt-quatre premiers mois qui suivent leur premier recrutement à condition que le contrat de travail soit à durée indéterminée et que l'effectif salarié de l'entreprise ne soit pas inférieur à celui de l'année précédente.

11.Pour plus de precisions sur les autres conditions d'application de ce dispositif, notamment dans l'hypothèse de restructurations, il convient de se reporter aux paragraphes n os 4 à 15 de l'instruction 4 A-12-06 du 7 août 2006.

Il est rappelé que selon les dispositions du b et du 3° du c du II de l'article 244 quater B applicables aux dépenses exposées entre le 1 er janvier 2005 et le 31 décembre 2007, pendant les douze premiers mois qui suivent le premier recrutement d'un jeune docteur :

- les dépenses de personnels afférentes à ce jeune docteur sont prises en compte pour le double de leur montant,

- les frais de fonctionnement relatifs à ce jeune docteur sont évalués forfaitairement à 200% des dépenses de personnels afférentes à cette même personne.

12.La loi prévoit que les nouvelles dispositions sont applicables aux crédits d'impôts calculés au titre des dépenses exposées à compter du 1 er janvier 2008.

Ainsi, une entreprise peut bénéficier de la majoration des dépenses de personnel et de fonctionnement prévue au b et c du 3° du II de l'article 244 quater B au titre des dépenses exposées à compter du 1 er janvier 2008 et qui sont relatives à des jeunes docteurs dont le premier recrutement a eu lieu antérieurement à cette date et dès lors que celui-ci est antérieur de moins de vingt-quatre mois. Par conséquent, deux hypothèses doivent être distinguées :

13. Hypothèse 1 : Recrutement d'un jeune docteur au cours de l'année 2006 :

Pour le calcul du crédit d'impôt déterminé au titre des dépenses exposées en 2006 et 2007, conformément à l'article 244 quater B en vigueur avant la loi de finances pour 2008 :

- les dépenses afférentes à ce jeune docteur et exposées à compter de la date de son recrutement par l'entreprise jusqu'à l'expiration de la période de douze mois qui suit ce recrutement sont prises en compte pour le double de leur montant s'agissant des dépenses de personnel et évaluées forfaitairement à 200% du montant de la dépense de personnel précitée pour les dépenses de fonctionnement ;

- les dépenses afférentes à ce jeune docteur et exposées à compter de l'expiration de la période de douze mois précitée et jusqu'au 31 décembre 2007 sont prises en compte pour leur montant réel s'agissant des dépenses de personnel et évaluées forfaitairement à 75 % des dépenses de personnel pour les dépenses de fonctionnement.

Pour le calcul du crédit d'impôt déterminé au titre des dépenses exposées à compter du 1 er janvier 2008, conformément à l'article 244 quater B modifié par l'article 69 de la loi de finances pour 2008 :

- les dépenses de personnels afférentes à ce jeune docteur et exposées à compter du 1er janvier 2008 jusqu'à l'expiration de la période de vingt-quatre mois qui suit son recrutement sont prises en compte pour le double de leur montant et les dépenses de fonctionnement correspondantes sont évaluées forfaitairement à 200 % du montant des dépenses de personnel précitées ;

- les dépenses de personnels afférentes à ce jeune docteur et exposées depuis l'expiration de cette période de vingt-quatre mois précitée sont prises en compte pour leur montant réel et les dépenses de fonctionnement correspondantes sont évaluées forfaitairement à 75 % du montant des dépenses de personnel précitées.

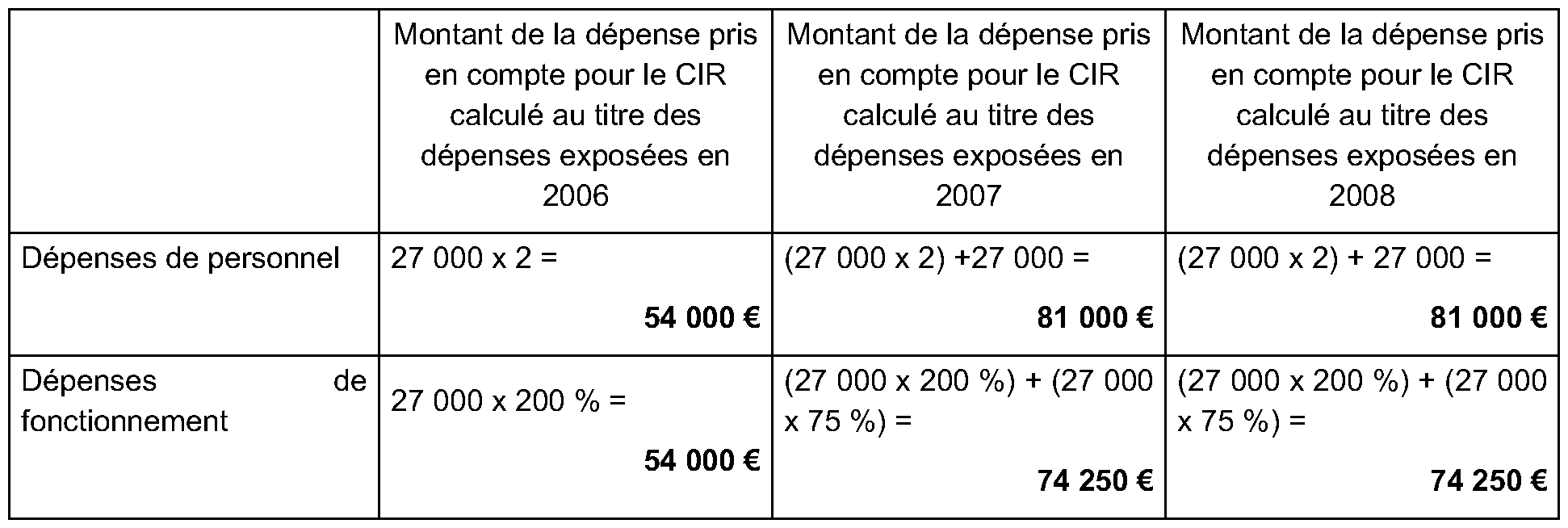

Exemple :

Soit l'entreprise A qui engage un jeune docteur le 1 er juillet 2006, qu'elle rémunère 54 000 euros par an, à raison de 4 500 euros par mois.

• Pour le crédit d'impôt calculé au titre des dépenses exposées en 2006, l'entreprise A a pris en compte pour le double de leur montant les dépenses de personnel afférentes à ce jeune docteur qu'elle a exposées entre le 1er juillet 2006 et le 31 décembre 2006 et évalué forfaitairemement à 200 % de la dépense de personnel précitée la dépense de fonctionnement relative à ce jeune docteur.

• Pour le crédit d'impôt calculé au titre des dépenses exposées en 2007, l'entreprise A a pris en compte :

• sur la période du 1 er janvier 2007 au 30 juin 2007 :

- les dépenses de personnel relatives à cette personne pour le double de leur montant ;

- les dépenses de fonctionnement évaluées à 200 % de la dépense de personnel relative à cette personne.

• sur la période du 1 er juillet 2007 au 31 décembre 2007 :

- les dépenses de personnel relatives à cette personne pour leur montant réel ;

- les dépenses de fonctionnement évaluées à 75 % de la dépense de personnel relative à cette personne.

• Pour le crédit d'impôt calculé au titre des dépenses exposées en 2008, l'entreprise A pourra prendre en compte :

• sur la période du 1 er janvier 2008 au 30 juin 2008 :

- les dépenses de personnel relatives à cette personne pour le double de leur montant ;

- les dépenses de fonctionnement évaluées à 200 % de la dépense de personnel relative à cette personne ;

• sur la période du 1 er juillet 2008 au 31 décembre 2008 :

- les dépenses de personnel relatives à cette personne pour leur montant réel ;

- les dépenses de fonctionnement évaluées à 75 % de la dépense de personnel relative à cette personne.

14. Hypothèse 2 : Recrutement d'un jeune docteur au cours de l'année 2007 :

Pour le calcul du crédit d'impôt déterminé au titre des dépenses exposées en 2007, conformément à l'article 244 quater B en vigueur avant la loi de finances pour 2008, les dépenses afférentes à ce jeune docteur et exposées pendant les douze premiers mois qui suivent son recrutement sont prises en compte pour le double de leur montant s'agissant des dépenses de personnel et évaluées forfaitairement à 200% du montant de la dépense de personnel précitée s'agissant des dépenses de fonctionnement correspondantes.

Pour le calcul du crédit d'impôt déterminé au titre des dépenses exposées à compter du 1 er janvier 2008, conformément à l'article 244 quater B modifié par l'article 69 de la loi de finances pour 2008 :

- les dépenses afférentes à ce jeune docteur et exposées à compter du 1 er janvier 2008 jusqu'à l'expiration de la période de vingt-quatre mois qui suit le recrutement de ce jeune docteur sont prises en compte pour le double de leur montant s'agissant des dépenses de personnel et évaluées forfaitairement à 200% du montant de la dépense de personnel précitée pour les dépenses de fonctionnement correspondantes ;

- les dépenses afférentes à ce jeune docteur et exposées à compter de l'expiration de la période de vingt-quatre mois précitée sont prises en compte pour leur montant réel s'agissant des dépenses de personnel et évaluées à 75 % des dépenses de personnel pour les dépenses de fonctionnement correspondantes.

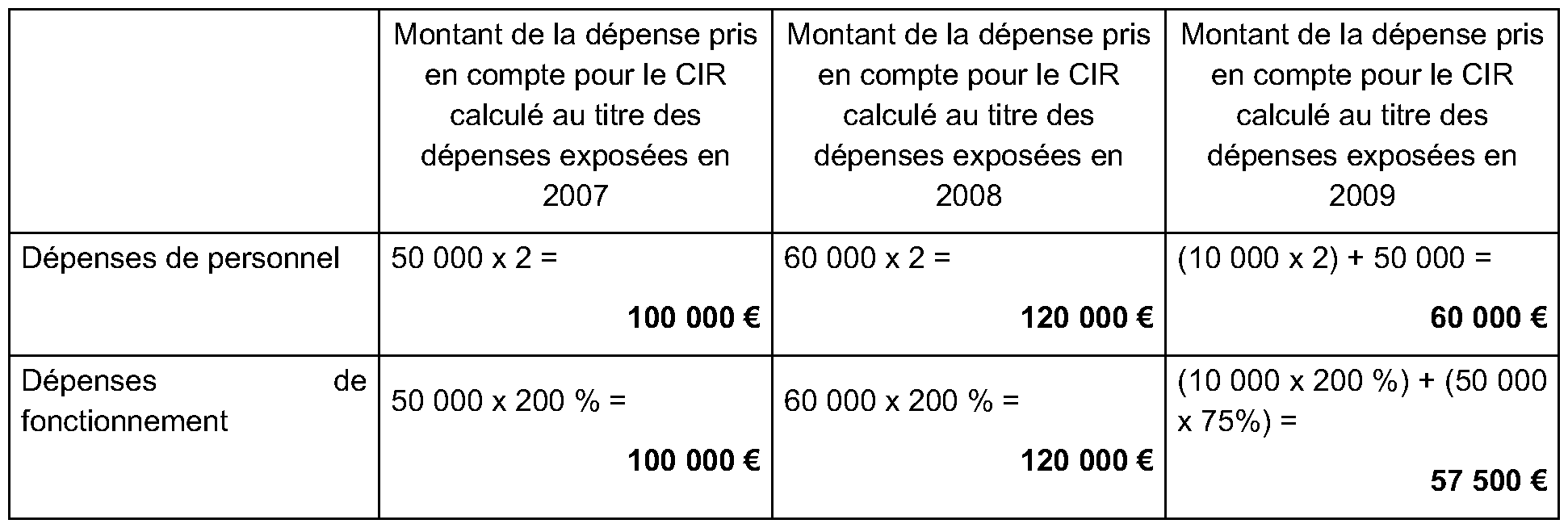

Exemple :

Soit l'entreprise A qui engage un jeune docteur le 1 er mars 2007 qu'elle rémunère 60 000 euros par an, à raison de 5 000 euros par mois.

• Pour le crédit d'impôt calculé au titre des dépenses exposées en 2007, l'entreprise A a pris en compte pour le double de leur montant les dépenses de personnel afférentes à ce jeune docteur qu'elle a exposées entre le 1 er mars 2007 et le 31 décembre 2007, et évalué forfaitairement à 200 % de la dépense de personnel précitée la dépense de fonctionnement relative à ce jeune docteur.

• Pour le crédit d'impôt calculé au titre des dépenses exposées en 2008, l'entreprise A pourra prendre en compte pour le double de leur montant les dépenses de personnel afférentes à ce jeune docteur qu'elle a exposées entre le 1 er janvier 2008 et le 31 décembre 2008 et évaluer forfaitairement à 200 % de la dépense de personnel précitée la dépense de fonctionnement relative à ce jeune docteur.

• Pour le crédit d'impôt calculé au titre des dépenses exposées en 2009, l'entreprise A pourra prendre en compte :

• sur la période du 1 er janvier 2009 au 28 février 2009 :

- les dépenses de personnel relatives à cette personne pour le double de leur montant ;

- les dépenses de fonctionnement évaluées à 200 % de la dépense de personnel relative à cette personne ;

• sur la période du 1 er mars 2009 au 31 décembre 2009 :

- les dépenses de personnel relatives à cette personne pour leur montant réel ;

- les dépenses de fonctionnement évaluées à 75 % de la dépense de personnel relative à cette personne.

15.Par ailleurs, les opérations de fusions, scissions, apports partiels d'actif ou opérations assimilées n'ont aucun effet sur le point de départ du délai de vingt-quatre mois.

Ainsi, en cas de tranfert de personnel comprenant de “jeunes docteurs” et consécutif à une opération de restructuration, le 1 er recrutement est considéré comme ayant été effectué par la société scindée, absorbée ou apporteuse.

16. En outre, dans le cas où, avant l'obtention de son doctorat, le jeune docteur a déjà conclu à durée indéterminée (CDI) dans l'entreprise, le premier recrutement est réputé avoir lieu, en l'absence de conclusion d'un nouveau CDI :

- à la date à laquelle a été signé un avenant au CDI initial reconnaissant la qualité de jeune docteur suite à l'obtention du doctorat,

- ou à la date prévue dans une clause du CDI initial qui détermine la reconnaissance de la qualité de jeune docteur suite à l'obtention du doctorat, sans que cette date puisse être antérieure à l'obtention effective du doctorat.