B.O.I. N°108 du 26 DECEMBRE 2008

CHAPITRE 2 :

NOUVELLES MODALITES DE DETERMINATION DU CREDIT D'IMPOT RECHERCHE

22.Jusqu'au calcul du crédit d'impôt relatif aux dépenses de recherche exposées au cours de l'année 2007, le crédit d'impôt recherche était égal à la somme :

- d'une part égale à 10 % des dépenses de recherche exposées au cours de l'année dite part en volume ;

- et d'une part égale à 40 % de la différence entre les dépenses de recherche exposées au cours de l'année et la moyenne des dépenses de même nature, revalorisée de la hausse des prix à la consommation hors tabac, exposées au cours des deux années précédentes, dite part en accroissement.

Pour les crédits d'impôt calculés au titre des dépenses exposées à compter du 1 er janvier 2008, l'article 69 de la loi de finances pour 2008 supprime la part en accroissement et instaure un mode de calcul uniquement fonction du volume des dépenses de recherche exposées au cours de l'année au titre de laquelle le bénéfice du crédit d'impôt recherche est demandé.

Précision : Les parts en accroissement négatives reportables et les crédits d'impôts négatifs non encore imputés sont désormais effacés et ne s'imputent pas sur les crédits d'impôt calculés au titre des dépenses exposées à partir du 1 er janvier 2008.

Section 1 :

Taux du crédit d'impôt

Sous-section 1 :

Taux de droit commun

23.Conformément au premier alinéa du I de l'article 244 quater B, le crédit d'impôt recherche calculé au titre des dépenses exposées à compter du 1er janvier 2008 est égal à :

- 30 % sur la fraction des dépenses de recherche (après prise en compte le cas échéant des subventions et avances remboursables 5 ) inférieure ou égale à 100 millions d'euros ;

- 5 % sur la fraction des mêmes dépenses supérieure à 100 millions d'euros.

24. Exemple :

Une société A expose 150 millions d'euros de dépenses de recherche éligibles au crédit d'impôt au titre de l'année 2008. Par hypothèse, la société A n'a perçu par ailleurs aucune subvention ni avance remboursable.

La société A bénéficiera d'un crédit d'impôt recherche égal à 32,5 millions d'euros, soit (30 % x 100 000 000 €)+ (5 % x 50 000 000 €).

Sous-section 2 :

Majoration du taux

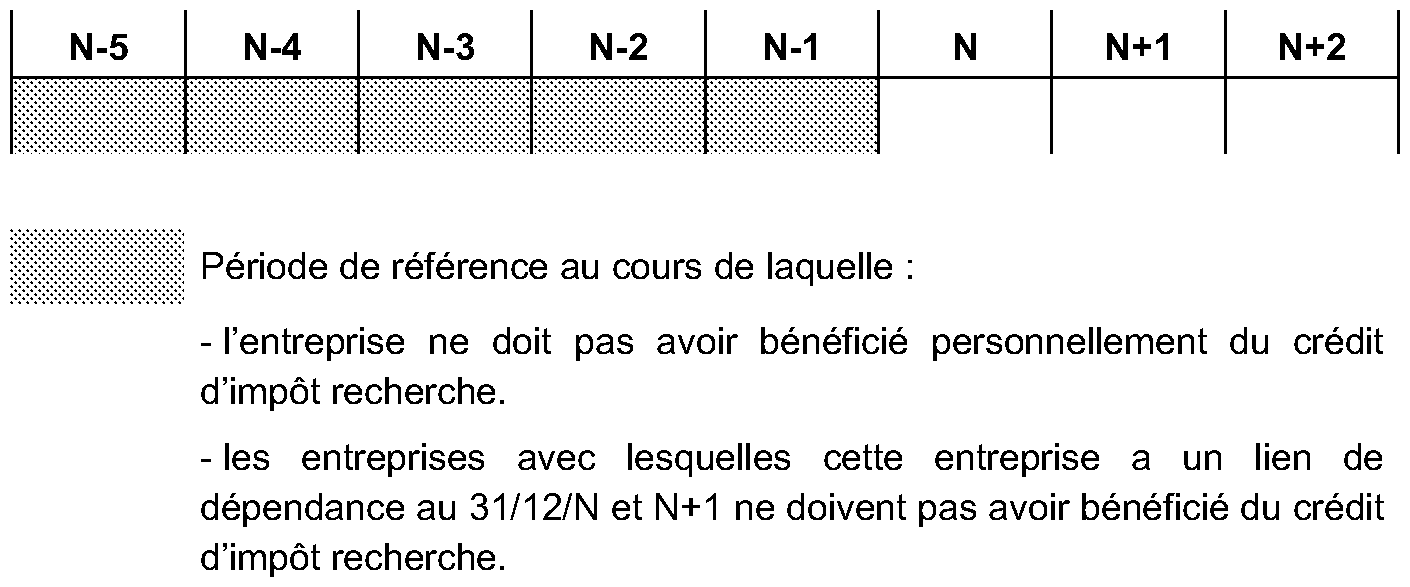

25.Le taux de 30 % est porté à 50 % et à 40 % au titre respectivement de la première et de la deuxième année qui suivent l'expiration d'une période de cinq années consécutives au titre desquelles l'entreprise n'a pas bénéficié du crédit d'impôt recherche et à condition qu'il n'existe aucun lien de dépendance au sens du 12 de l'article 39 entre cette entreprise et une autre entreprise ayant bénéficié du crédit d'impôt au cours de la même période de cinq années.

26.La condition relative à l'absence de lien de dépendance avec une entreprise ayant bénéficié du crédit d'impôt recherche s'apprécie au 31 décembre de l'année au titre de laquelle l'entreprise peut prétendre au crédit d'impôt recherche au taux majoré ou à la date de cessation de l'activité de l'entreprise si cette dernière est antérieure.

Ainsi, elle s'apprécie au 31 décembre respectivement de la première année et de la deuxième année qui suivent la période de cinq années consécutives au titre desquelles l'entreprise n'a pas bénéficié du crédit d'impôt recherche.

27.Pour l'application du taux de 40 %, la période au cours de laquelle l'entreprise et, le cas échéant, l'entreprise avec laquelle elle a un lien de dépendance, ne doivent pas avoir bénéficié du crédit d'impôt recherche ne s'apprécie pas en glissement. Il s'agit, comme pour l'application du taux majoré de 50 %, des cinq années précédant celle au titre de laquelle le taux de 50 % peut s'appliquer.

Ainsi, une entreprise peut bénéficier du crédit d'impôt recherche au taux de 50 % au titre de l'année N, si elle n'a pas bénéficié du crédit d'impôt recherche au titre d'aucune des années N-1 à N-5 et si au 31/12/N elle n'a pas de lien de dépendance avec une entreprise ayant bénéficié du crédit d'impôt recherche au titre d'aucune des années N-1 à N-5.

Une entreprise peut bénéficier du taux de 40% au titre de l'année N+1, si elle n'a pas bénéficié du crédit d'impôt recherche au titre d'aucune des mêmes années N-1 à N-5 et si au 31/12/N+1 elle n'a pas de lien de dépendance avec une entreprise ayant bénéficié du crédit d'impôt recherche au titre d'aucune des années N-1 à N-5.

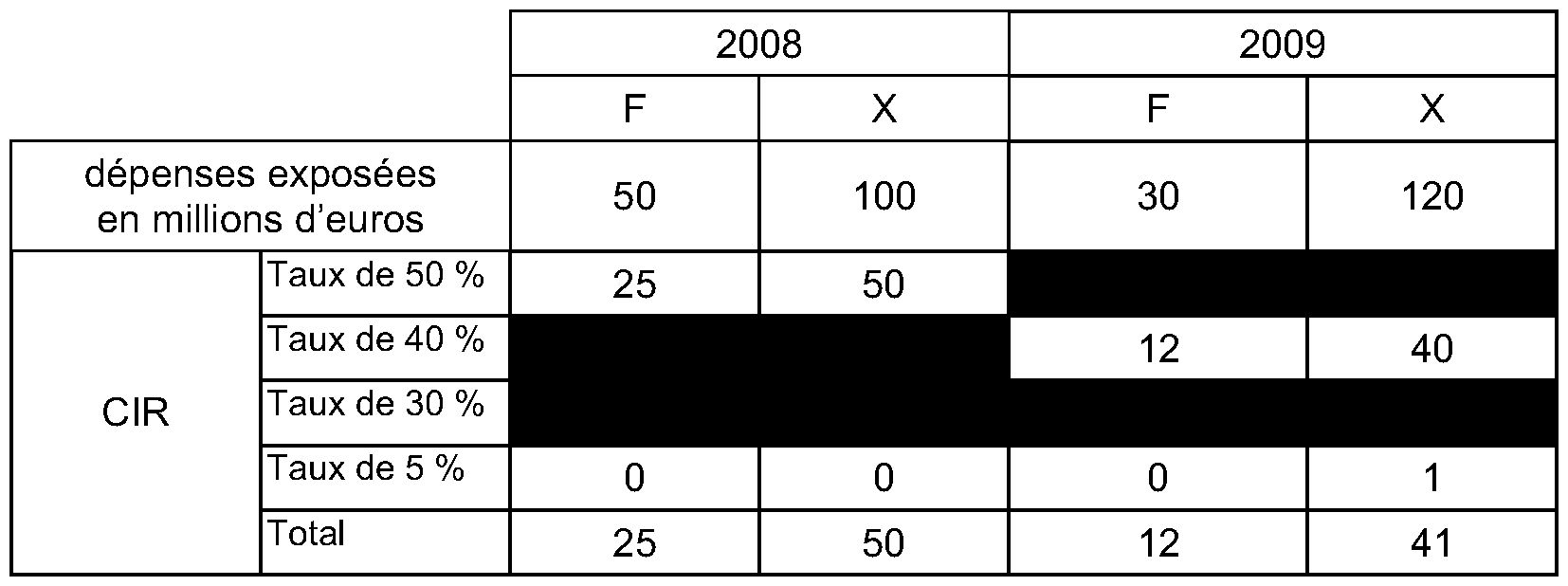

28.Exemple :

Soit deux sociétés, la société F et la société X, qui ont un lien de dépendance au 31/12/2008 et au 31/12/2009 et n'ont pas bénéficié du crédit d'impôt recherche depuis 2003.

Ces sociétés ont exposé les dépenses suivantes :

F : 50 millions d'euros au titre de 2008 et 30 millions d'euros au titre de 2009.

X : 100 millions d'euros au titre de 2008 et 120 millions d'euros au titre de 2009.

Par hypothèse, aucune subvention ni avance remboursable n'a été versée à ces sociétés.

Pour le crédit d'impôt calculé au titre des dépenses exposées en 2008, les sociétés pourront calculer leur crédit d'impôt recherche avec le taux majoré de 50 % car elles n'ont pas bénéficié du crédit d'impôt recherche au titre d'aucune des années 2003, 2004, 2005, 2006 et 2007 et par ailleurs au 31/12/2008 , elles n'ont aucun lien de dépendance avec une société qui a bénéficié du crédit d'impôt recherche au titre d'aucune de ces années.

Pour le crédit d'impôt calculé au titre des dépenses exposées en 2009, les sociétés pourront calculer leur crédit d'impôt recherche avec le taux majoré de 40 % car elles n'ont pas bénéficié du crédit d'impôt recherche au titre d'aucune des années 2003, 2004, 2005, 2006 et 2007 et par ailleurs au 31/12/2009 , elles n'ont aucun lien de dépendance avec une société qui a bénéficié du crédit d'impôt recherche au titre d'aucune de ces années.

29. Précision : Les entreprises qui ont opté pour le crédit d'impôt recherche au titre des dépenses de recherche exposées en 2007 et n'ont pas bénéficié de ce crédit d'impôt au titre de chacune des années 2002 à 2006 peuvent bénéficier d'un crédit d'impôt recherche au titre des dépenses exposées en 2008 au taux majoré de 40 % à condition de ne pas avoir, au 31/12/2008, de lien de dépendance au sens du 12 de l'article 39 avec une autre entreprise qui aurait bénéficié du crédit d'impôt au titre de chacune des années 2002 à 2006.

30.Pour l'application de cette disposition, il est considéré qu'une entreprise ne bénéficie pas du crédit d'impôt recherche dès lors qu'elle n'a pas déposé la déclaration spéciale (cf. n° 50 ) lui permettant de bénéficier du crédit d'impôt recherche ou, pour les années antérieures au 1 er janvier 2008, qu'elle n'a pas opté pour le crédit d'impôt recherche au titre d'aucune des cinq années précédentes.

Par ailleurs, par mesure de tolérance, il est admis que les entreprises qui avaient un crédit d'impôt recherche négatif au titre de l'année 2003 sont réputées ne pas avoir bénéficié du crédit d'impôt recherche au titre de cette année.

31.Des liens de dépendance au sens du 12 de l'article 39 sont réputés exister entre deux entreprises 6 :

- lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

- lorsqu'elles sont placées l'une et l'autre, dans les conditions définies à l'alinéa précédent, sous le contrôle d'une même tierce entreprise.

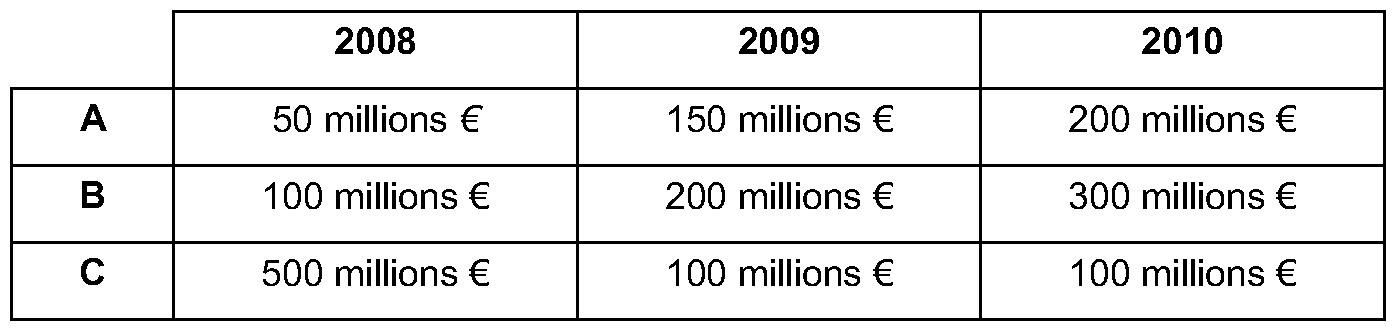

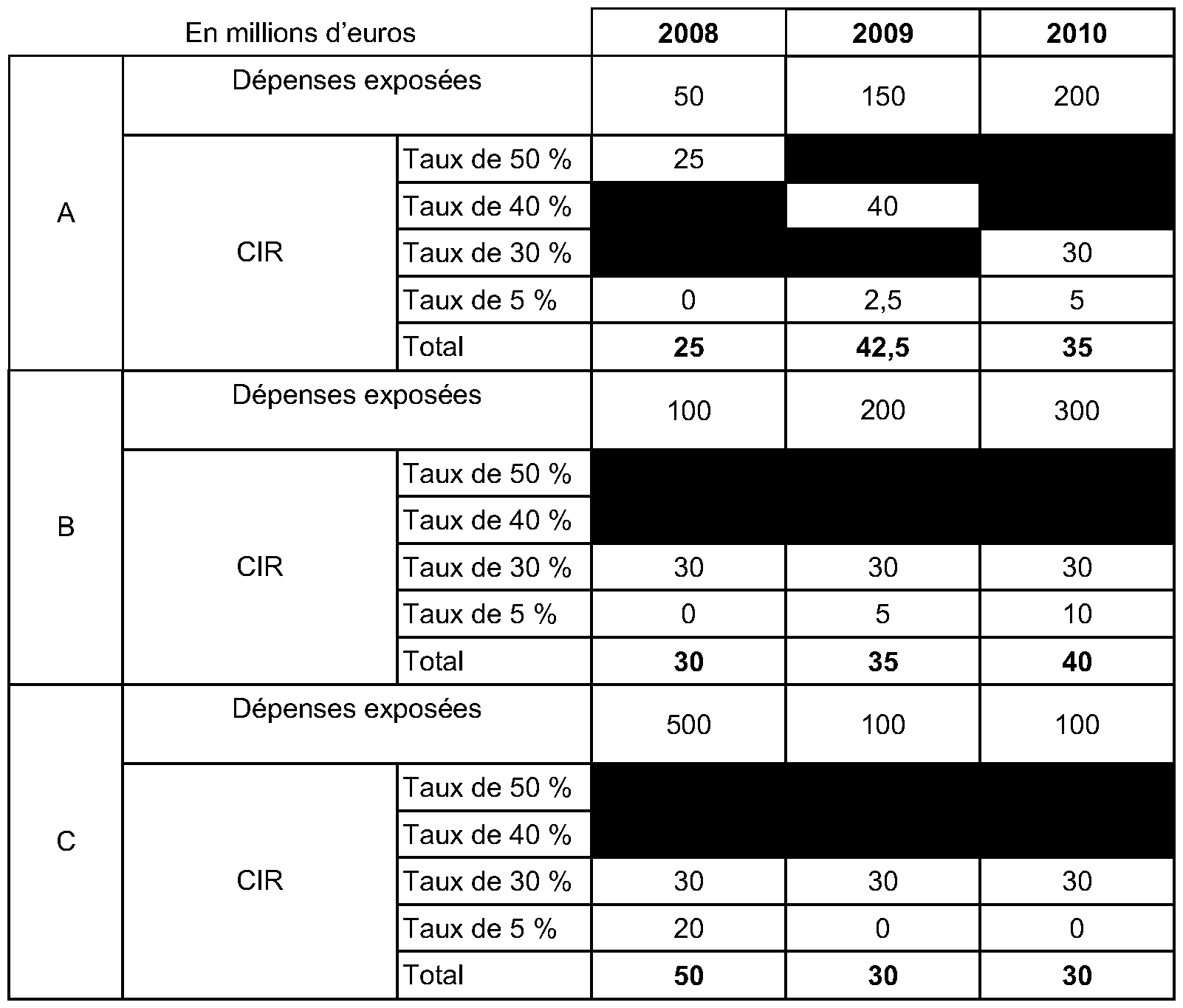

32.Exemple : Soit :

- une société A qui n'a pas bénéficié du crédit d'impôt recherche au titre des années 2003, 2004, 2005, 2006 ni 2007 ;

- une société B qui a opté pour le crédit d'impôt recherche au titre des années 2004 à 2007 ;

- une société C qui a opté pour le crédit d'impôt recherche pour la première fois au titre des dépenses qu'elle a exposées en 2007 (et n'a donc pas bénéficié du crédit d'impôt recherche au titre d'aucune des 5 années antérieures).

Ces sociétés ont exposé les dépenses de recherche suivantes :

Hypothèse 1 : Aucun lien de dépendance n'existe entre les sociétés A, B et C ni avec d'autres entreprises.

Au titre de l'année 2008 :

La société A pourra bénéficier du taux majoré de 50 % car elle n'a pas bénéficié du crédit d'impôt recherche en 2007, 2006, 2005, 2004 ni 2003 et n'entretient aucun lien de dépendance avec une entreprise qui aurait bénéficié de ce crédit d'impôt au titre de ces mêmes années.

La société B ne pourra pas bénéficier du taux majoré de 50 % ni de 40 % car elle a bénéficié du crédit d'impôt recherche au titre des années 2004, 2005, 2006 et 2007.

La société C ne pourra pas bénéficier du taux majoré de 50 % car elle a bénéficié du crédit d'impôt recherche au titre de 2007. Toutefois, elle pourra bénéficier du taux de 40 % car elle n'a pas bénéficié du crédit d'impôt recherche en 2006, 2005, 2004, 2003 ni 2002 et n'a aucun lien de dépendance avec une entreprise qui a bénéficié de ce crédit d'impôt au titre des années 2006, 2005, 2004, 2003 ni 2002.

Au titre de l'année 2009 :

La société A pourra bénéficier du taux majoré de 40 % car elle n'a pas bénéficié du crédit d'impôt recherche en 2007, 2006, 2005, 2004 ni 2003 et n'a aucun lien de dépendance avec une entreprise qui aurait bénéficié de ce crédit d'impôt au titre de ces mêmes années. Les sociétés B et C ne pourront pas bénéficier du taux majoré s'agissant de la troisième année consécutive de bénéfice du crédit d'impôt recherche.

Au titre de l'année 2010 :

Les trois sociétés ne pourront pas bénéficier du taux majoré.

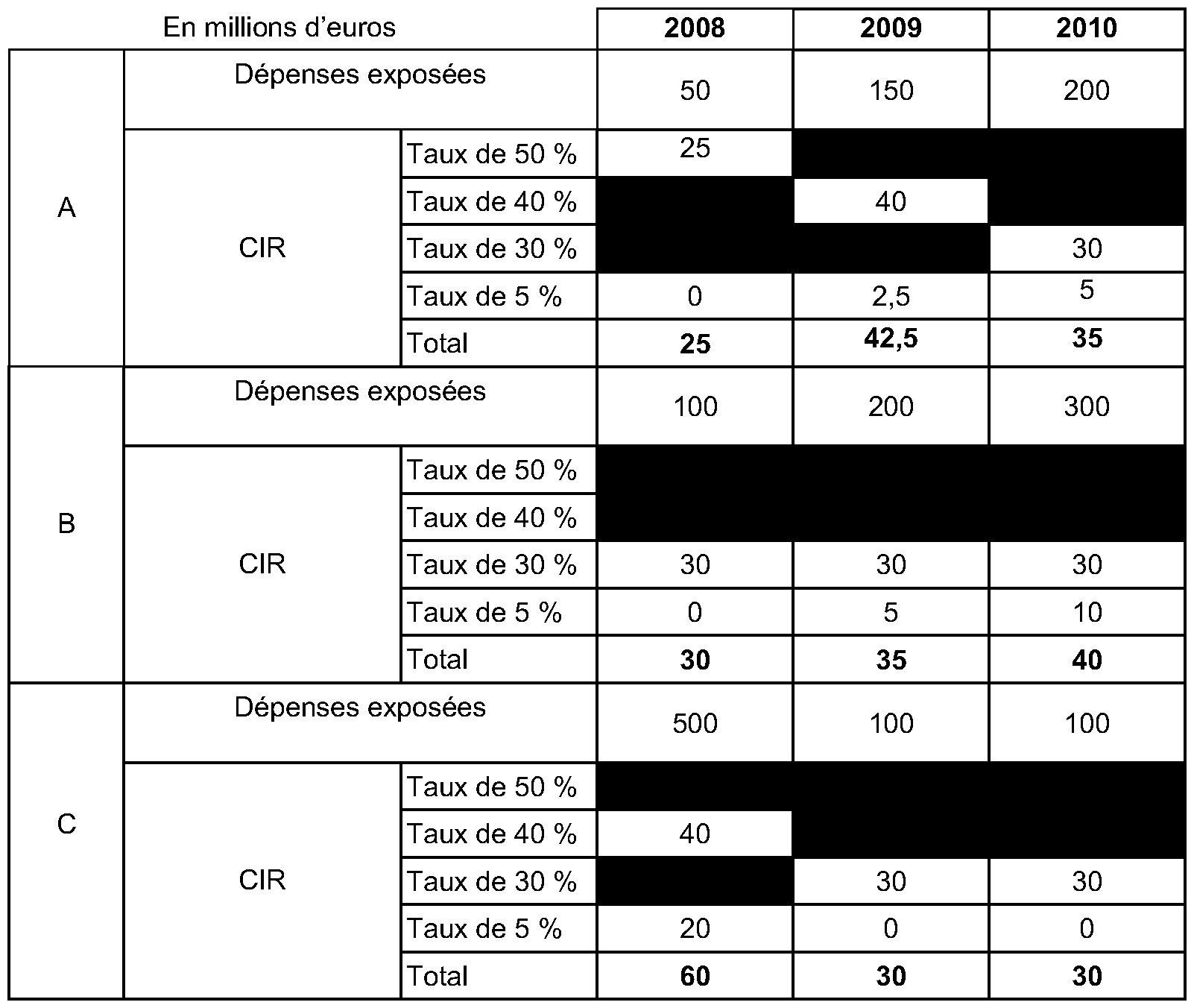

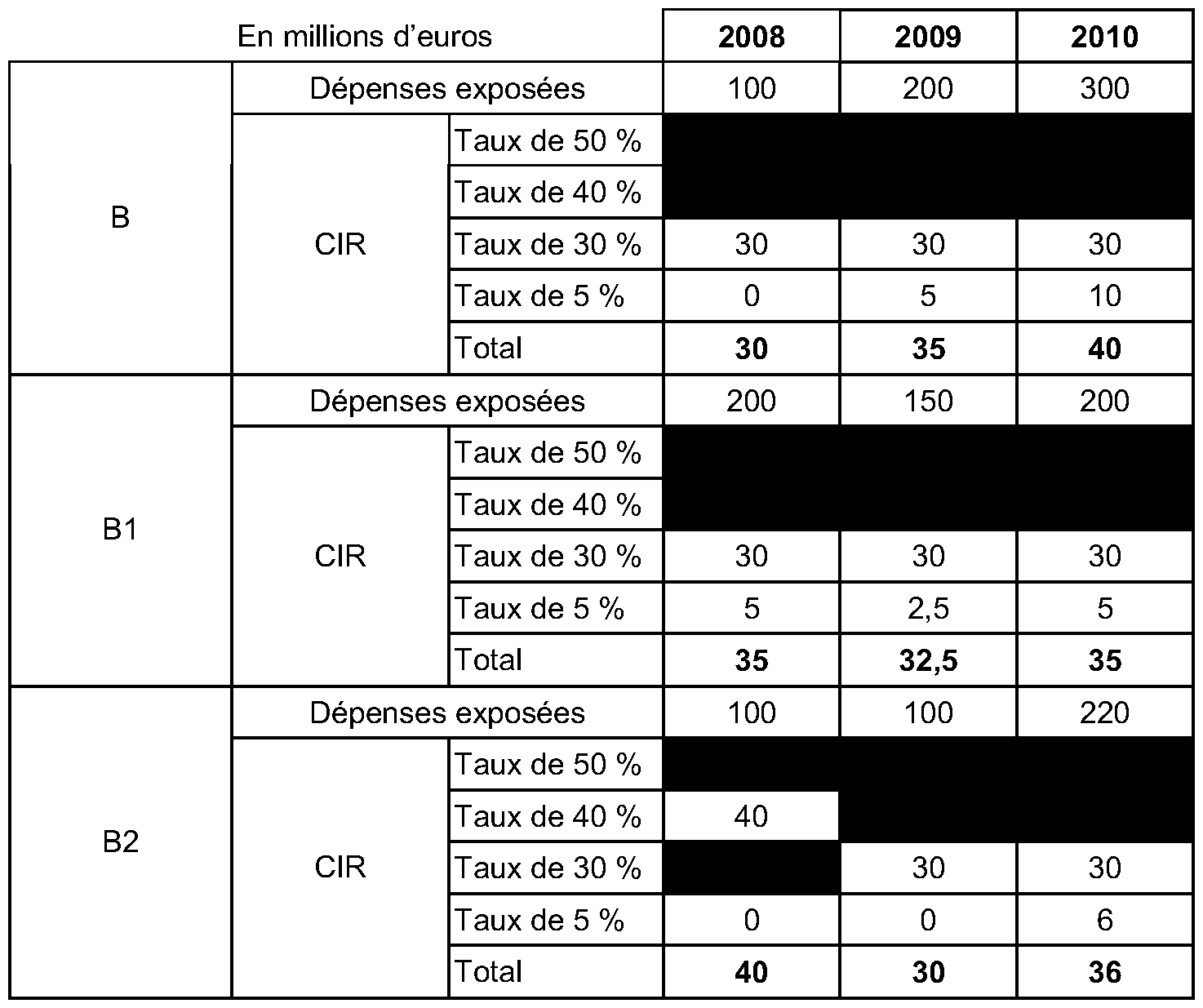

Hypothèse 2 : La situation des sociétés A et C reste inchangée mais, le 1 er janvier 2007, la société B décide de développer ses activités de recherche sur un secteur particulier. A cet effet, elle filialise ses activités de recherche et crée deux filiales B1 et B2, qu'elle détient à 100 %. B1 et B2 ont opté pour le crédit d'impôt recherche au titre des dépenses exposées en 2007.

Une tierce société qui n'a pas bénéficié du crédit d'impôt recherche au titre d'aucune des années 2003 à 2008 acquiert 100 % du capital de la filiale B2 en novembre 2008 et par ailleurs, ne bénéficie pas du crédit d'impôt recherche au titre des années 2009 et 2010.

B1 et B2 ont exposé les dépenses suivantes :

Pour les sociétés A et C, cf. ci-dessus hypothèse 1.

La société B ne peut pas bénéficier du taux majoré au titre de 2008 et 2009 car elle a bénéficié du crédit d'impôt recherche au titre des années 2004 à 2007 ;

La filiale B1 ne peut pas bénéficier du taux majoré au titre de l'année 2008 et 2009 car, au 31/12 de chacune de ces années, elle entretient un lien de dépendance avec l'entreprise B qui a bénéficié du CIR au titre des années 2004 à 2007.

La filiale B2 peut bénéficier du taux majoré de 40 % au titre de l'année 2008 car au 31 décembre 2008 elle n'a pas de lien de dépendance avec une entreprise ayant bénéficier du crédit d'impôt au titre de ces mêmes années.

Au titre de l'année 2010, B, B1 et B2 bénéficieront du taux de droit commun.

Hypothèse 3 : La société A détenait la majorité du capital de la société B jusqu'au 30 juin 2007. Depuis, elle n'a aucun lien de dépendance avec une quelconque entreprise.

La société C a pris le contrôle le 1 er mars 2007 d'une entreprise D qui bénéficie du crédit d'impôt recherche depuis 2004.

S'agissant de la société B, cf. hypothèse 1 (idem).

S'agissant de la société A, elle peut bénéficier du taux majoré :

- de 50 % pour le crédit d'impôt calculé au titre de 2008, car elle n'a pas bénéficié du crédit d'impôt recherche en 2003, 2004, 2005, 2006 et 2007, et au 31 décembre 2008 elle n'a pas de lien de dépendance avec une entreprise qui a bénéficié du crédit d'impôt recherche au titre de ces mêmes années 7 ;

- de 40 % pour le crédit d'impôt calculé au titre de 2009, car elle n'a pas bénéficié du crédit d'impôt recherche en 2003, 2004, 2005, 2006 et 2007, et au 31 décembre 2009, elle n'a pas de lien de dépendance avec une entreprise qui a bénéficié du crédit d'impôt recherche au titre de ces mêmes années 8 .

S'agissant de la société C, elle ne peut pas bénéficier du taux majoré de 50 % pour le crédit d'impôt recherche calculé au titre des dépenses exposées en 2008 car elle a bénéficié du CIR en 2007, ni du taux majoré de 40 % car elle a un lien de dépendance avec la société D qui a bénéficié du crédit d'impôt recherche au titre des années 2004, 2005, 2006 et 2007.

Section 2 :

Modalités de prise en compte des subventions

33.Aux termes du III de l'article 244 quater B, pour les crédits d'impôt calculés au titre des dépenses exposées à compter du 1 er janvier 2008, les subventions publiques reçues par les entreprises à raison des opérations ouvrant droit au crédit d'impôt recherche sont déduites des bases de calcul de ce crédit qu'elles soient définitivement acquises par elles ou remboursables. Lorsqu'elles sont remboursables, ces subventions sont ajoutées aux bases de calcul du crédit d'impôt de l'année au cours de laquelle elles sont remboursées à l'organisme qui les a versées.

Seules les subventions publiques, remboursables ou non, afférentes à des opérations ouvrant droit au crédit d'impôt doivent être déduites. Aussi, dans l'hypothèse où une entreprise recevrait une subvention afférente à un projet comportant des opérations ouvrant droit au crédit d'impôt et des opérations n'y ouvrant pas droit, seule la fraction de cette subvention afférente aux opérations ouvrant droit à crédit d'impôt devrait être déduite. Cette fraction est déterminée au prorata du montant des opérations ouvrant doit au crédit d'impôt recherche.

Ainsi, désormais, les avances remboursables doivent, comme les subventions publiques définitivement acquises, être déduites de la base de calcul du crédit d'impôt calculé au titre de l'année au cours de laquelle elles ont été versées.

Corrélativement, le montant remboursé constitue une dépense de recherche éligible au crédit d'impôt calculé au titre de l'année au cours de laquelle un remboursement est effectué, y compris dans l'hypothèse où aucune autre dépense de recherche ne serait exposée pendant l'année de remboursement.

Dès lors, les avances remboursables qui ont été versées aux entreprises avant le 1 er janvier 2008 et qui n'ont pas été déduites des bases de calcul du crédit d'impôt recherche, ne peuvent, par conséquent, pas être réintégrées dans les bases de calcul des crédits d'impôt calculés au titre des dépenses exposées à compter du 1 er janvier 2008.

34.Par mesure de tolérance, afin de garantir la neutralité des éventuelles différences de taux entre l'année où la subvention remboursable est déduite et l'année ou les années où elle est totalement ou partiellement réintégrée, le montant de la subvention ou de la fraction de subvention remboursée qui doit être réintégré est mutiplié par le rapport existant entre le taux du crédit d'impôt de l'année où la subvention remboursable a été déduite et le taux du crédit d'impôt de l'année où elle est remboursée partiellement ou totalement.

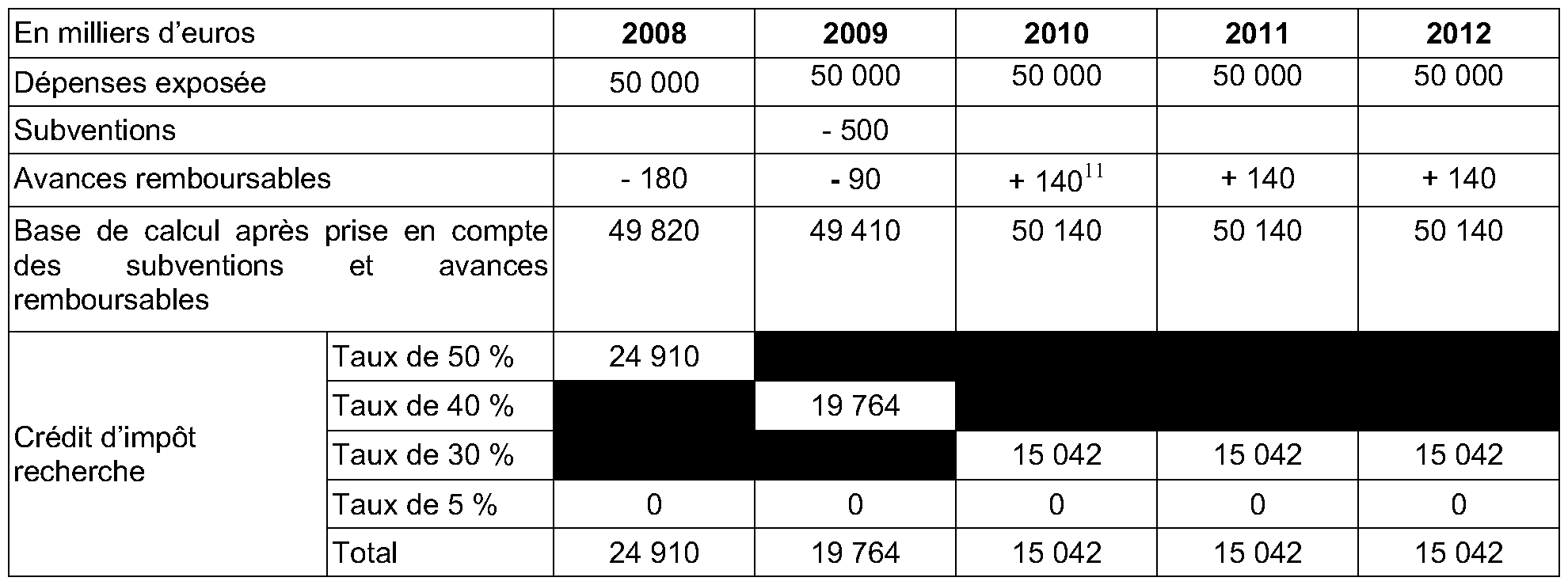

35.Exemple :

Une entreprise A qui n'a pas bénéficié du crédit d'impôt recherche au titre d'aucune des cinq années qui précèdent 2008 poursuit deux projets de recherche Y et Z à partir du 1 er janvier 2008. Par hypothèse, elle n'a aucun lien de dépendance avec une autre entreprise et est éligible au crédit d'impôt recherche.

L'entreprise A expose des dépenses de recherche pour un montant de 50 millions d'euros au titre de chacune des années 2008 à 2012.

A ce titre, elle perçoit trois avances remboursables de 90 000 euros chacune. Deux en 2008 pour chacun des projets Y et Z et une en 2009 pour le projet Z.

Par ailleurs elle perçoit une subvention publique de 500 000 euros pour le seul projet Y en 2009.

La convention relative à l'attribution des avances remboursables prévoit un remboursement de l'avance par parts égales l'année où le projet est commercialisé et les deux années suivantes. En cas d'échec, l'avance n'est pas à rembourser.

Les projets Y et Z sont commercialisés en 2010.

En 2008 et en 2009, l'entreprise A peut bénéficier des taux majorés de 50 % et de 40 %.

En 2008, l'entreprise A doit déduire de la base de calcul du crédit d'impôt recherche les 180 000 euros qui lui ont été versés au titre des deux premières avances remboursables.

En 2009, l'entreprise A doit déduire de la base de calcul de son crédit d'impôt recherche la subvention publique de 500 000 euros et la troisième avance remboursable de 90 000 euros.

En 2010, 2011 et 2012 :

- s'agissant des avances remboursables accordées pour les projets Y et Z en 2008, l'entreprise A doit réintégrer 1/3 du montant remboursé (soit 180 000 x 1/3 = 60 000 euros) qu'elle affecte d'un coefficient égal à 5/3 9 ;

- s'agissant de l'avance remboursable accordée pour le projet Z en 2009, l'entreprise A doit réintégrer 1/3 du montant remboursé (soit 90 000 x 1/3 = 30 000 euros) qu'elle affecte d'un coefficient égal à 4/3 10