B.O.I. N°108 du 26 DECEMBRE 2008

Section 3 :

Plafond du crédit d'impôt

Sous-section 1 :

Suppression du plafond de 16 millions d'euros

36.Le crédit d'impôt recherche obtenu au titre des dépenses exposées à compter du 1 er janvier 2008 n'est plus plafonné.

Sous-section 2 :

Nouvelles modalités de plafonnement du crédit d'impôt recherche calculé au titre des dépenses liées à l'élaboration de nouvelles collections

37.L'article 45 de la loi de finances rectificative pour 2007 modifie le plafond propre à la fraction du crédit d'impôt recherche calculée au titre des dépenses liées à l'élaboration de nouvelles collections prévues aux h et i du II de l'article 244 quater B.

Le bénéfice de la fraction du crédit d'impôt recherche qui résulte de la prise en compte des dépenses liées à l'élaboration de nouvelles collections est subordonné au respect du règlement CE n° 1998/2006 de la Commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

Selon ce règlement, le plafond total d'aides de minimis est fixé à 200 000 € sur une période de trois exercices fiscaux et de nouvelles règles de cumul doivent être respectées.

Une instruction fiscale à paraître commentera les dispositions de ce nouveau règlement.

38.En cas d'activités mixtes (activité d'élaboration d'une nouvelle collection et activité de recherche), les dépenses liées à l'élaboration de nouvelles collections prévues aux h et i du II de l'article 244 quater B seront prises en compte dans la base de calcul du crédit d'impôt recherche après les autres dépenses de recherche éligibles au crédit d'impôt.

Il sera ainsi déterminé deux bases de calcul théoriques du crédit d'impôt recherche :

- une base de calcul du crédit d'impôt recherche calculé au titre des dépenses exposées pour l'élaboration d'une nouvelle collection ;

- une base de calcul du crédit d'impôt recherche calculée au titre des autres dépenses de recherche exposées.

Les subventions et les avances remboursables devront être prises en compte dans chacune de ces bases de calcul. Les subventions et avances remboursables qui auraient été accordées à une entreprise au titre de l'ensemble de ses activités devront être ventilées en fonction du volume de dépenses exposé pour chacune de ses deux activités par rapport au volume total de dépenses engagées.

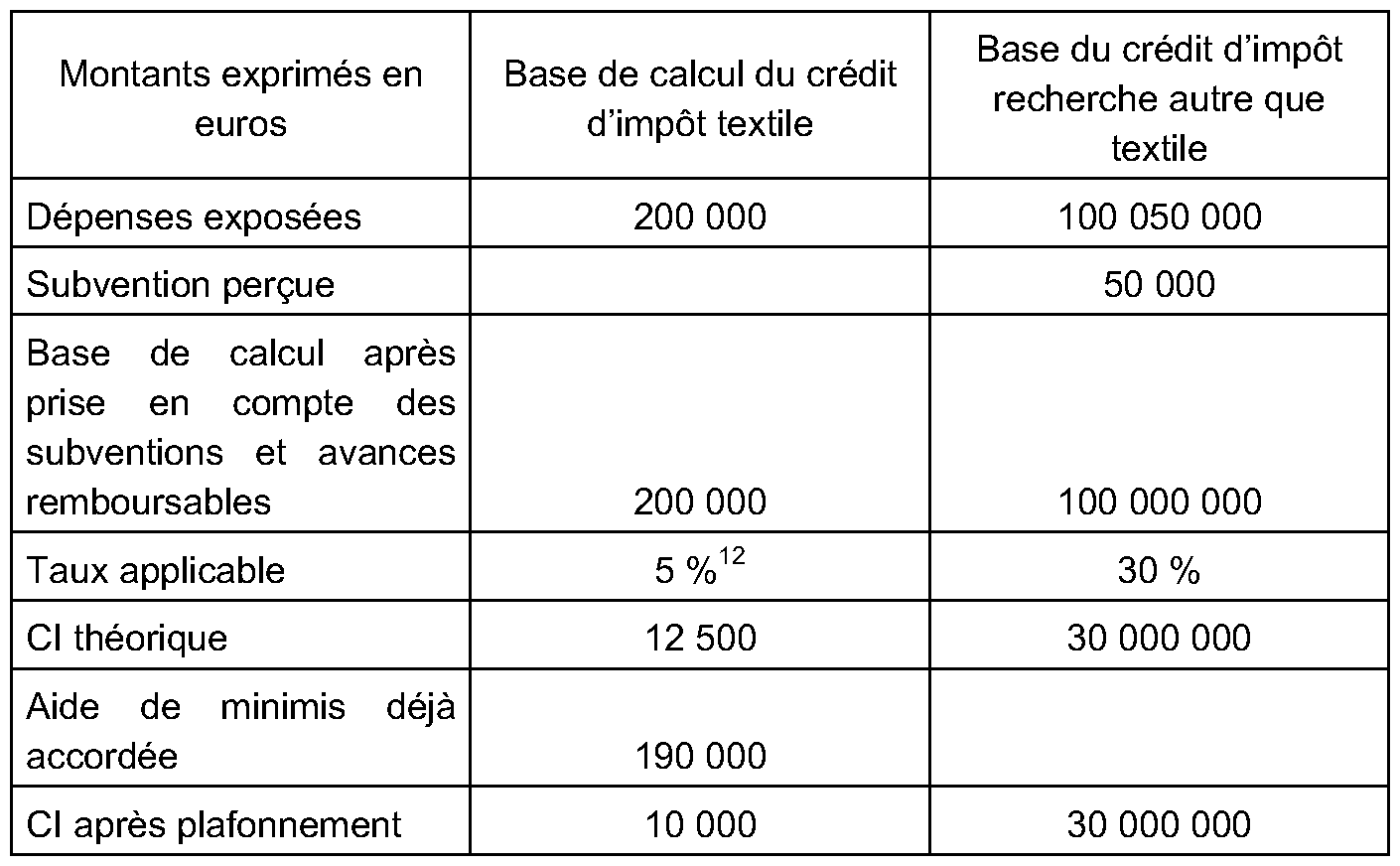

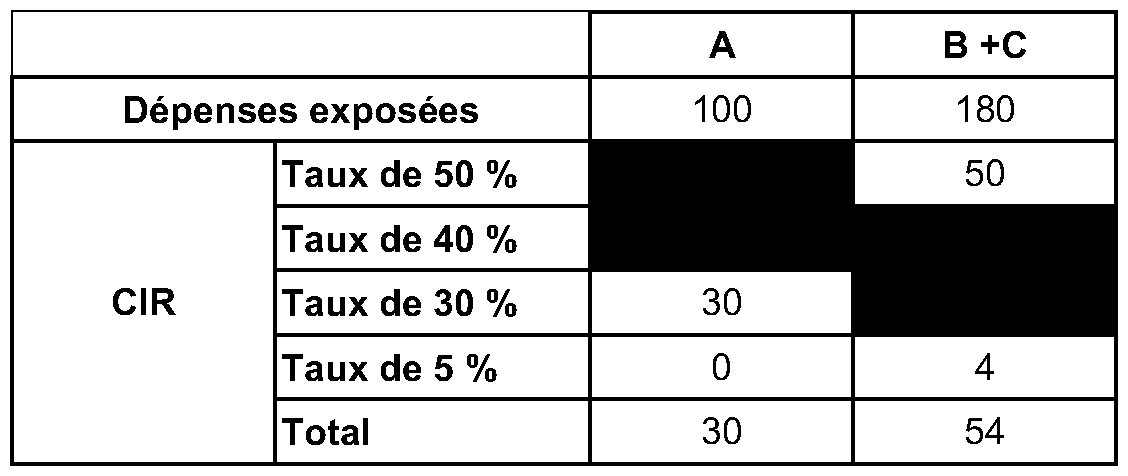

39.Exemple :

Soit une entreprise B visée au h et i du II de l'article 244 quater B qui expose en 2008, 100 250 000 euros de dépenses éligibles au crédit d'impôt recherche dont 200 000 euros de dépenses visées au h et i de l'article précité. Par hypothèse, l'entreprise B a bénéficié du crédit d'impôt recherche au titre des années antérieures et a perçu une avance remboursable au titre de son activité de recherche proprement dite d'un montant de 50 000 euros.

Par ailleurs, dans la mesure où l'entreprise a déjà reçu des aides de minimis pour un montant de 190 000 €, le plafond d'aides de minimis disponible à la date de calcul du crédit d'impôt est de 10 000 €. 12

Au total l'entreprise bénéficiera d'un crédit d'impôt de 30 010 000 euros.

Section 4 :

Cas particuliers

Sous-section 1 :

Modalités de calcul applicables pour les sociétés soumises au régime des groupes de sociétés

40.Le montant du crédit d'impôt et éventuellement le plafond du crédit d'impôt recherche (pour la fraction correspondant à des dépenses de nouvelles collections) sont calculés au niveau de chaque société membre du groupe.

41.En effet, conformément aux nouvelles dispositions codifiées au b du 1 de l'article 223 O, la société mère est substituée aux sociétés du groupe pour l'imputation, sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater B.

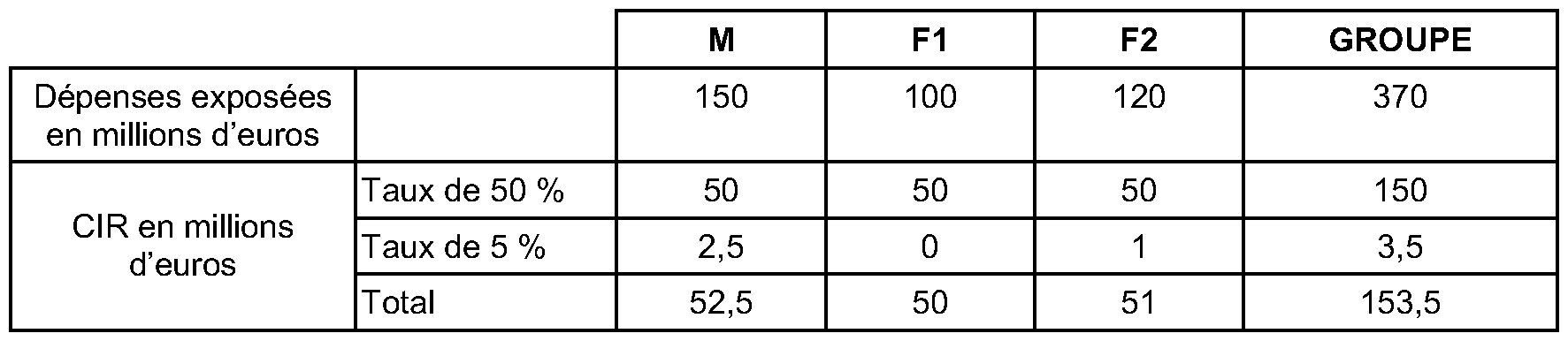

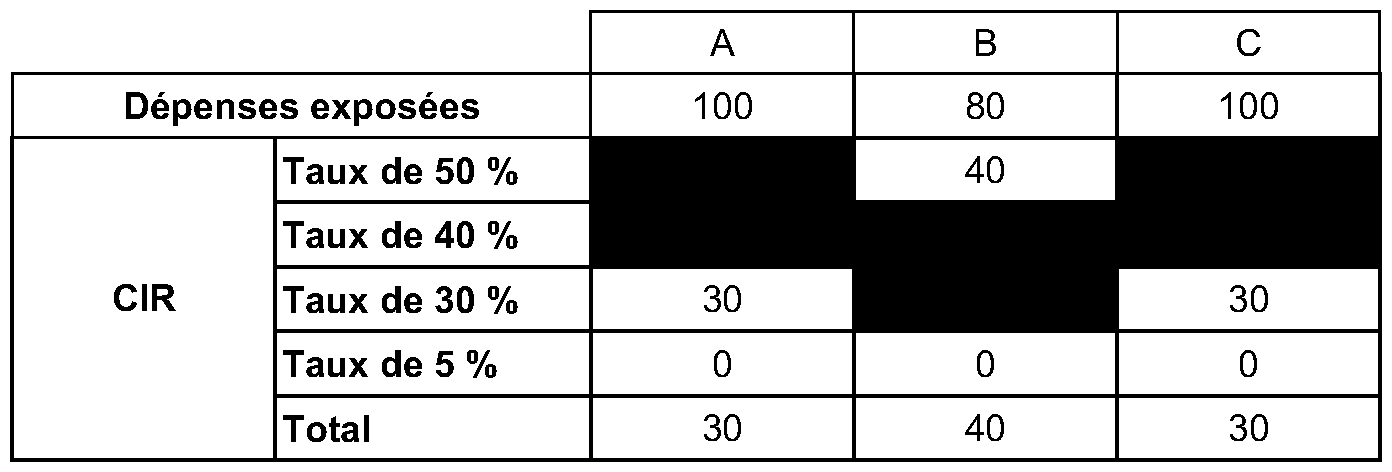

42.Exemple :

La société M est la société mère d'un groupe qu'elle constitue avec ses deux filiales F1 et F2 qu'elle détient à 100 %. Chacune des sociétés membres du groupe poursuit des travaux de recherche éligibles au crédit d'impôt. Le groupe est soumis au régime des groupes de sociétés prévu à l'article 223 A.

Aucune des sociétés de ce groupe n'a bénéficié du crédit d'impôt recherche au cours des années 2003, 2004, 2005, 2006, 2007 et n'a de lien de dépendance avec une autre société ayant bénéficié de ce crédit d'impôt au cours de la même période.

Au cours de l'année 2008 :

- M a engagé 150 000 000 d'euros de dépenses ;

- F1 a engagé 100 000 000 d'euros de dépenses ;

- F2 a engagé 120 000 000 d'euros de dépenses.

Les sociétés M, F1 et F2 auront droit chacune en ce qui la concerne au taux majoré de 50 % car elles n'ont pas bénéficié du crédit d'impôt recherche au titre d'aucune des années 2003, 2004, 2005, 2006 et 2007 et par ailleurs au 31/12/2008 , elles n'ont aucun lien de dépendance avec une société qui a bénéficié du crédit d'impôt recherche au titre d'aucune de ces années.

Par hypothèse, aucune subvention ni avance remboursable n'a été versée à ces sociétés.

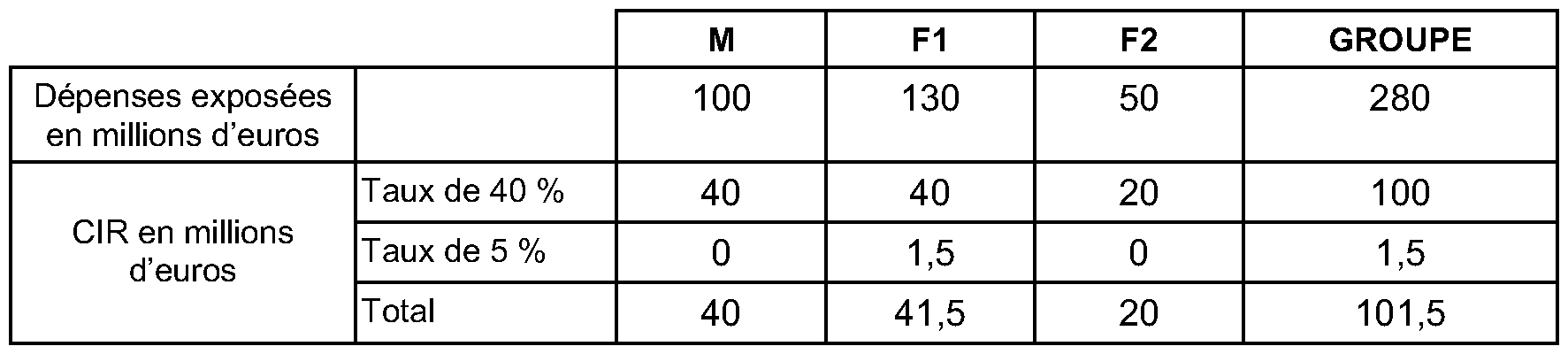

Au cours de l'année 2009 :

- M a engagé 100 000 000 d'euros de dépenses ;

- F1 a engagé 130 000 000 d'euros de dépenses ;

- F2 a engagé 50 000 000 d'euros de dépenses.

M, F1 et F2 n'ont pas bénéficié du crédit d'impôt recherche au titre d'aucune des années 2003, 2004, 2005, 2006, 2007 et au 31/12/2009 , elles n'ont aucun lien de dépendance avec une société qui aurait bénéficié du crédit d'impôt recherche au titre d'aucune des années 2003, 2004, 2005, 2006 et 2007 . Elles pourront donc bénéficier du taux de 40 %.

Sous-section 2 :

Modalités de calcul applicables en cas d'opérations de restructuration

43.En cas de transferts de personnels, d'immobilisations ou de contrats de recherche externe entre entreprises ayant des liens de dépendance directe ou indirecte, ou résultant d'opérations de fusions, scissions, apports partiels d'actif ou opérations assimilées, le crédit d'impôt recherche est calculé par chaque société partie au transfert en fonction des dépenses qu'elle a réellement engagées jusqu'à la date d'effet juridique du transfert, c'est-à-dire :

- jusqu'à la date de réalisation du transfert ou,

- en présence d'une opération assortie d'un effet rétroactif, jusqu'à la date d'effet rétroactif qui, pour le calcul du crédit d'impôt, ne peut être antérieure au 1 er janvier de l'année au cours de laquelle l'opération a été conclue.

Pour les opérations de dissolution sans liquidation prévues à l'article 1844-5 du code civil et conformément aux principes rappelés dans l'instruction 4 I-1-05 du 30 décembre 2005, le crédit d'impôt recherche est calculé par chaque société partie à l'opération en fonction des dépenses qu'elle a réellement engagées jusqu'à la date de transmission du patrimoine.

Si la décision de dissolution comporte une clause de rétroactivité, chaque société calcule son propre crédit d'impôt jusqu'à cette date, sans que celle-ci ne puisse être antérieure au 1 er janvier de l'année au cours de laquelle la décision de dissolution a été prise. Dans cette hypothèse, les dépenses de recherche exposées par la société dissoute à compter de la date d'effet rétroactif ou le 1 er janvier de l'année de décision de dissolution et jusqu'à la date de transmission du patrimoine sont retenues dans la base de calcul du crédit d'impôt recherche de la société associée unique.

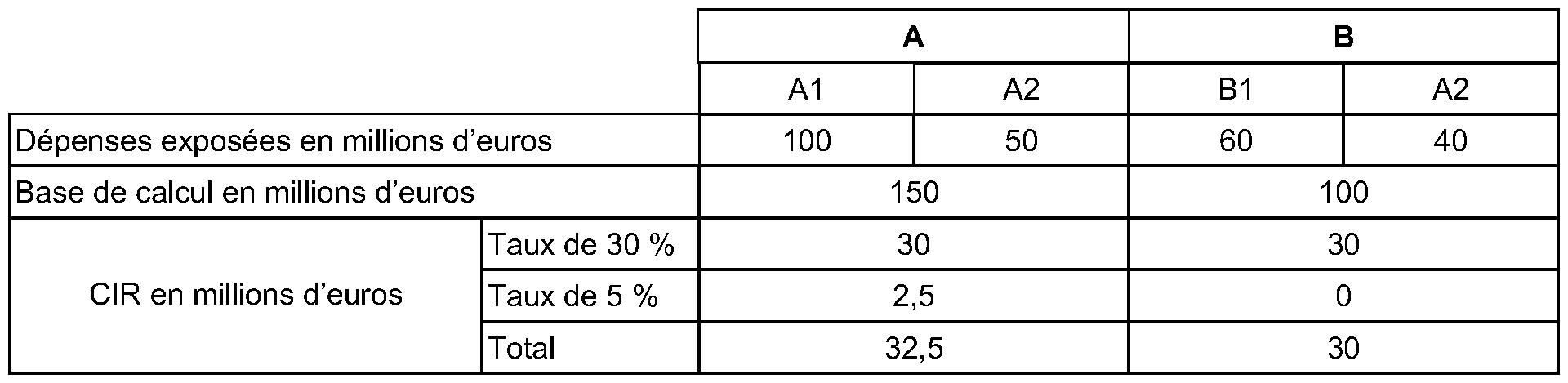

Exemple :

La société A dispose de deux laboratoires A1 et A2. Dans le cadre d'un apport partiel d'actif, elle transfère à la société B le laboratoire A2 le 30 juin 2008. La société B possédait déjà le laboratoire B1 à cette date. L'opération d'apport partiel d'actif n'est pas assortie d'un effet rétroactif.

La société A a exposé 150 millions d'euros de dépenses au cours de l'année 2008 dont 50 millions exposés au titre des activités de recherche exercées dans le laboratoire A2 jusqu'au 30 juin 2008.

La société B a exposé 100 millions d'euros de dépenses dont 40 millions au titre du laboratoire A2 à compter du 1 er juillet 2008.

Par hypothèse, les sociétés A et B bénéficiaient déjà du crédit d'impôt recherche au titre des années 2003 à 2007, et elles n'ont perçu aucune subvention ni avance remboursable.

La société A aura donc droit à un crédit d'impôt de 32.5 millions d'euros et la société B de 30 millions d'euros.

44.Par ailleurs, en l'absence de dispositions particulières, les taux majorés de 50 % et de 40 % s'appliquent dans les conditions exposées aux paragraphes n os 24 à 31 .

45.Exemple :

Soit une société A qui détient 55 % du capital de la société C et une société B qui en détient 45 %.

Le 15 juin 2008, la société B absorbe la société C et, suite à l'opération, n'a aucun lien de dépendance avec la société A.

Seules les sociétés A et C ont bénéficié du crédit d'impôt recherche : La société A au titre des années 2005, 2006, 2007 et la société C seulement au titre de 2007.

Au cours de l'année 2008 :

- la société A a exposé 100 millions d'euros de dépenses de recherche éligibles ;

- la société B a exposé 80 millions de dépenses de recherche éligibles ;

- la société C a exposé 100 millions de dépenses de recherche éligibles jusqu'au 15 juin 2008 ;

Hypothèse 1 : L'opération de fusion est réalisée avec effet rétroactif au 1 er janvier 2008.

La société A bénéficie du taux de 30 % car elle a déjà bénéficié du crédit d'impôt recherche au titre de 2005, 2006 et 2007.

La société B peut bénéficier du taux de 50 % car elle n'a pas bénéficié du crédit d'impôt recherche au titre des années 2003 à 2007 et au 31 décembre 2008 elle n'a aucun lien de dépendance avec une entreprise ayant bénéficié du crédit d'impôt recherche au titre de ces mêmes années. En effet, l'absorption d'une entreprise ayant bénéficié du crédit d'impôt recherche ne traduit pas l'existence d'un lien de dépendance avec cette entreprise : C ayant été absorbée, elle n'existe plus au 31/12/2008 et il n'y a donc pas de lien de dépendance à cette date entre B et C. En outre, les dépenses engagées par C depuis le 1/01/2008 jusqu'au 15/06/2008 sont réputées avoir été engagées par B.

Hypothèse 2 : L'opération de fusion est réalisée sans effet rétroactif.

La société A bénéficie d'un crédit d'impôt recherche au taux de 30 % pour les raisons évoquées ci-dessus.

La société B peut bénéficier du taux de 50 % car elle n'a pas bénéficié du crédit d'impôt recherche au titre des années 2003 à 2008 et au 31 décembre 2008 elle n'a aucun lien de dépendance avec une entreprise ayant bénéficié du crédit d'impôt recherche au titre de ces mêmes années.

La société B venant aux droits et obligations de la société C ne peut pas bénéficier d'un crédit d'impôt recherche au taux de 40 % au titre des dépenses exposées par la société C jusqu'au 15 juin 2008 car au titre de la période 2002 à 2006 même si la société C n'a pas bénéficié du crédit d'impôt recherche, à la date de cessation de l'activité, le 15 juin 2008, elle a un lien de dépendance avec la société A qui a bénéficié du crédit d'impôt recherche au titre de chacune de ces mêmes années.

Sous-section 3 :

Sociétés de personnes n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

46.Les sociétés de personnes mentionnées aux articles 8 et 238 bis L et les groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C qui ne sont pas soumis à l'impôt sur les sociétés, ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier eux-mêmes du crédit d'impôt recherche.

47.Aux termes du troisième alinéa de l'article 244 quater B, le crédit d'impôt recherche dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres proportionnellement à leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles.

48.Lorsque les associés et membres de ces sociétés sont des personnes physiques, seules celles qui participent à l'exploitation au sens du I de l'article 151 nonies peuvent bénéficier du crédit d'impôt.

Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice de l'activité professionnelle peuvent bénéficier du crédit d'impôt à proportion de leurs droits dans la société.

La participation à l'exercice de l'activité professionnelle au sens du I de l'article 151 nonies susvisé suppose que l'associé accomplisse des actes précis et des diligences réelles caractérisant l'exercice d'une profession et dont la nature dépend de la taille de l'exploitation, des secteurs d'activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l'exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l'exploitation...).

Ces tâches peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes et diligences caractérisant la profession exercée par l'entreprise.

49.Par ailleurs, conformément aux dispositions du dernier alinéa du II de l'article 244 quater B, les dispositions relatives au plafonnement du crédit d'impôt mentionnées aux paragraphes n os 36 à 38 s'appliquent tant au niveau de la société de personnes qu'au niveau de chacun des associés.