B.O.I. N° 17 du 25 JANVIER 2000

BULLETIN OFFICIEL DES IMPÔTS

7 H-1-00

N° 17 du 25 JANVIER 2000

7 E / 4

INSTRUCTION DU 17 JANVIER 2000

DROITS DUS PAR LES SOCIETES. CONSTITUTION DE SOCIETES

(LOI DE FINANCES POUR 2000, ART. 18-II)

(C.G.I., art. 810-bis)

NOR : ECO F 0010004J

[Bureau B 2]

Le A du II de l'article 18 de la loi de finances pour 2000 (n° 99-1172 du 30 décembre 1999, JO du 31 décembre 1999, p. 19920) exonère les apports réalisés lors de la constitution de sociétés des droits fixes de 1 500 F prévus aux articles 809-I bis et 810 du code général des impôts. Cette disposition est codifiée à l'article 810 bis du code précité.

Corrélativement, le B du II de l'article 18 de la loi précitée modifie le dernier alinéa de l'article 810-III du code général des impôts afin d'appliquer le régime fiscal prévu par cet article à l'ensemble des biens concernés, qu'ils aient été soumis au droit d'apport de 1 500 F ou qu'ils en aient été exonérés.

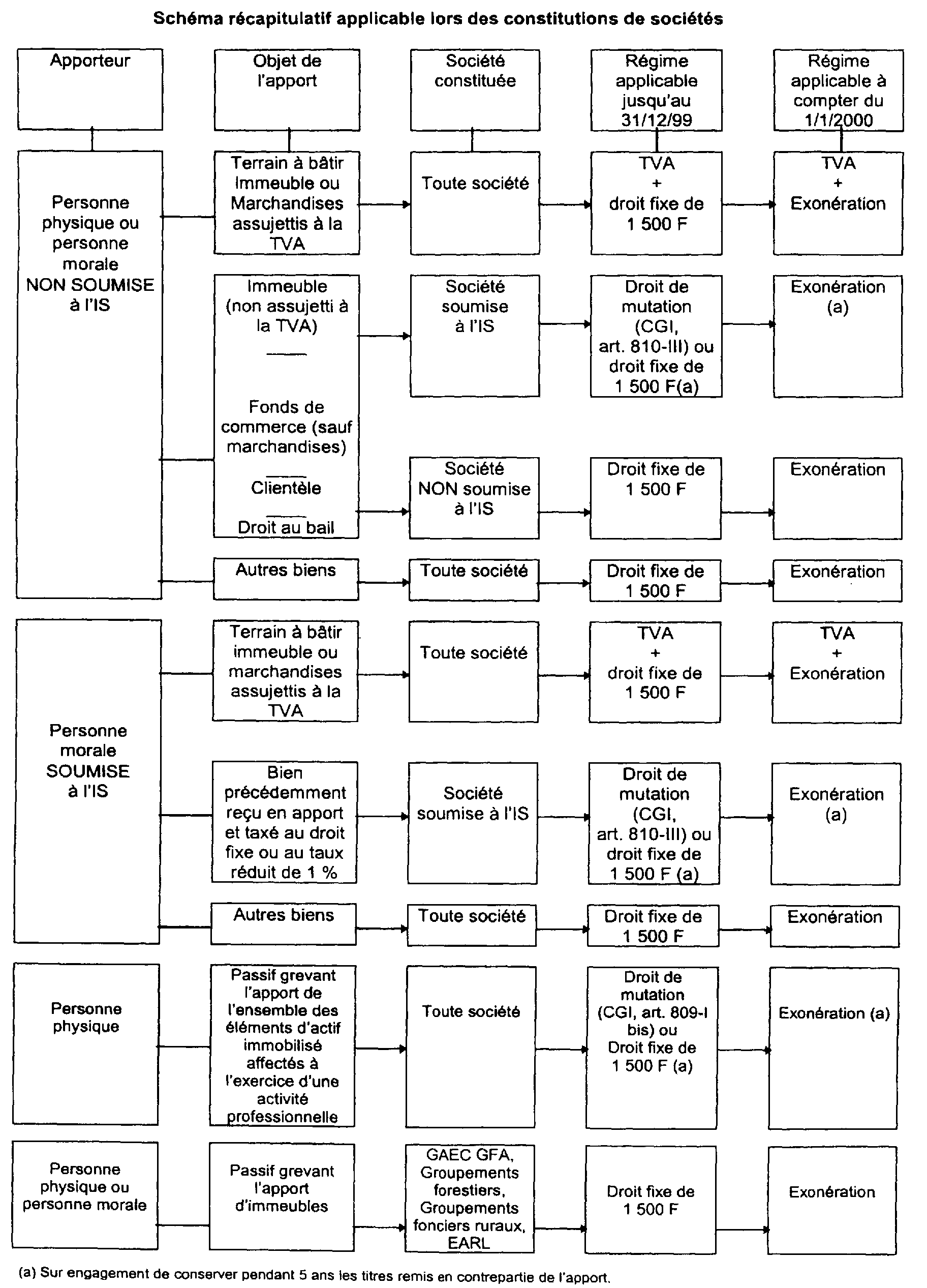

A. OPERATIONS BENEFICIANT DE L'EXONERATION

L'exonération du droit fixe de 1 500 F prévu aux articles 809-I bis et 810 précités s'applique aux apports réalisés lors de la constitution de sociétés quel que soit le régime fiscal de celles-ci. Elle concerne notamment tous les apports purs et simples effectués lors de la constitution de la société qui, jusqu'à présent, étaient soumis de plein droit ou sur engagement de conservation des titres au droit fixe de 1 500 F.

En revanche, les apports réalisés au cours de la vie sociale demeurent taxables dans les conditions de droit commun (augmentation de capital, fusion ou opération assimilée, changement de régime fiscal...).

Sont ainsi exonérés :

- les apports de meubles ou d'immeubles entrant dans le champ d'application de la TVA ;

- - les apports purs et simples de biens de toute nature faits à une personne morale non passible de l'impôt sur les sociétés ;

- les apports purs et simples réalisés au profit d'une personne morale passible de l'impôt sur les sociétés :

. quel que soit leur objet, faits par une personne morale passible de l'impôt sur les sociétés 1 ;

. portant sur des biens autres que des immeubles, droits immobiliers, fonds de commerce, clientèles, droit au bail ou à un promesse de bail (ex. : meubles ordinaires, droits sociaux, créances, etc...) ;

. faits par une personne non soumise à l'impôt sur les sociétés qui ont pour objet un immeuble ou des droits immobiliers, un fonds de commerce, une clientèle, un droit à un bail ou à une promesse de bail sur engagement de conserver pendant cinq ans les titres remis en contrepartie de l'apport 2 .

- l'apport à titre onéreux résultant de la prise en charge par la société du passif incombant à un exploitant individuel qui apporte à une société l'ensemble de ses éléments d'actif professionnel dans les conditions prévues à l'article 151 octies du code général des impôts sur engagement de conserver pendant cinq ans les titres remis en contrepartie de l'apport.

Par ailleurs, il est admis que les apports à titre onéreux résultant de la prise en charge du passif grevant les immeubles apportés à certains groupements (GAEC, GFA, groupements forestiers, groupements fonciers ruraux, EARL) soient imposés au même tarif que les apports, à titre pur et simple, à savoir au droit fixe de 1 500 F. Par suite, ces apports sont exonérés du droit fixe, sous réserve, bien entendu, qu'ils soient effectués à l'occasion de la constitution du groupement ou de l'exploitation.

B. MODALITES D'APPLICATION

I. Formalité de l'enregistrement

Les actes ou, à défaut, les déclarations souscrites en application de l'article 638 A du code général des impôts, qui constatent les opérations visées ci-dessus, demeurent obligatoirement soumis à la formalité de l'enregistrement (CGI, art. 635-1-5°). Par ailleurs, ces actes demeurent soumis au droit de timbre de dimension prévu à l'article 899 du code général des impôts sous réserve, bien entendu, de l'application de l'exonération de celui-ci dans les cas visés à l'article 902-3-14° du code déjà cité.

Il est précisé que les actes ou déclarations constatant ces opérations ne donnent pas ouverture au droit fixe prévu à l'article 680 du code général des impôts.

II. Engagement de conservation pendant cinq ans des titres remis en contrepartie de l'apport

Pour les apports visés au 3° du I de l'article 809 et à l'article 809-I bis du code général des impôts, l'exonération du droit fixe de 1 500 F, qui aurait été dû en l'absence d'exonération, ne dispense pas les apporteurs de prendre, dans l'acte d'apport ou dans la déclaration prévue à l'article 638 A du même code, et de respecter l'engagement de conserver pendant cinq ans les titres remis en contrepartie de leurs apports.

Au cas où l'engagement de conservation des titres n'est pas respecté, la société bénéficiaire des apports est redevable du droit de mutation aux tarifs prévus au premier alinéa de l'article 810-III du code général des impôts.

C. REGLES APPLICABLES EN CAS DE PARTAGE OU D'APPORTS ULTERIEURS

Le dernier alinéa de l'article 810-III du code général des impôts prévoit, en cas de partage social ou de nouvel apport des biens à une société passible de l'impôt sur les sociétés, des règles particulières d'imposition pour les biens qui ont bénéficié lors de leur apport de la réduction de taux à 1 % ou de l'application du droit fixe.

Ces dispositions sont étendues au cas où l'apport desdits biens a été exonéré du droit fixe de 1 500 F en application de l'article 810 bis du code général des impôts.

I. Partage de biens ayant bénéficié de l'exonération du droit fixe de 1 500 F

Les biens apportés, qui ont bénéficié de l'exonération du droit fixe de 1 500 F prévue par l'article 810 bis du code général des impôts, peuvent faire l'objet d'un partage entre les associés, soit en cours, soit en fin de société.

En application de la théorie de la mutation conditionnelle des apports, si ces biens sont attribués à un associé autre que l'apporteur initial, le droit de mutation à titre onéreux afférent à ces biens est exigible lors du partage.

La reprise par l'apporteur ne donne ouverture à aucun impôt de mutation lorsque l'opération n'est pas sujette à publicité foncière.

S'il s'agit d'un immeuble ou d'un droit immobilier, l'opération donne ouverture au droit d'enregistrement ou à la taxe de publicité foncière de 0,60 % prévu à l'article 678 du code général des impôts.

II. Apport à une autre société passible de l'impôt sur les sociétés

Les apports effectués par une personne morale passible de l'impôt sur les sociétés à une autre personne soumise au même impôt sont, en principe, soumis au droit fixe de 1 500 F prévu à l'article 810-I du code général des impôts.

Par dérogation à ce principe, le droit de mutation spécial prévu au premier alinéa de l'article 810-III majoré des taxes additionnelles est applicable lorsqu'un bien précédemment reçu en apport et enregistré au droit fixe (ou au taux réduit de 1 % en 1991) est apporté à nouveau à une autre société passible de l'impôt sur les sociétés.

Cette disposition est étendue lorsque l'apport du bien précédemment reçu a été exonéré du droit fixe en application du nouvel article 810 bis du code général des impôts.

Bien entendu, le nouvel apport soumis au droit de mutation précité pourra également bénéficier du droit fixe de 1 500 F ou de l'exonération de celui-ci prévue par l'article 810 bis du code général des impôts en cas de constitution de sociétés, si les conditions de ce régime sont réunies, en particulier l'engagement de conservation des titres pendant cinq ans.

D. ENTREE EN VIGUEUR

Compte tenu des termes de l'article 1er de la loi de finances pour 2000, les dispositions du II de l'article 18 sont, à défaut de précision spéciale, entrées en vigueur à compter du 1er janvier 2000.

L'exonération du droit fixe de 1 500 F s'applique donc, s'agissant d'actes et de conventions soumis obligatoirement à la formalité de l'enregistrement dans un délai déterminé, aux actes passés et aux conventions conclues à compter du 1er janvier 2000.

Annoter : documentation de base 7 H-220 , 2214 , 2221 , 2224 , 233 , 4212 , 4222 , 532 , 533 ; 534 , 535 et 536 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

1 Sur engagement de conserver pendant cinq ans les titres remis en contrepartie de l'apport lorsque les biens ont bénéficié lors d'un précédent apport du droit fixe (ou du droit spécial de mutation réduit à 1 % pour les apports faits en 1991) (CGI, art. 809-I-3° et 810-III dernier alinéa).

2 A la condition pour les immeubles ou droits immobiliers qu'ils soient compris dans l'apport de l'ensemble des éléments d'actif immobilisé affectés à l'exercice d'une activité professionnelle.