SOUS-SECTION 4 TARIF

SOUS-SECTION 4

Tarif

Avant l'intervention de l'article 8 de la loi de finances pour 1999, les apports purs et simples de biens visés à l'article 809-I-3° du CGI donnaient ouverture en principe, au droit de mutation au taux de 8,60 % perçu au profit de l'État, quelle que soit la nature du bien concerné. Au droit budgétaire s'ajoutaient les taxes additionnelles exigibles sur les mutations de propriété des biens concernés (CGI, art. 1584, 1595, 1595 bis et 1599 sexies en ce qui concerne les immeubles seulement).

Depuis le 1er janvier 1999, le taux du droit de mutation perçu sur les apports assimilés à des mutations à titre onéreux est fixé à 2,60 % pour les apports qui ont pour objet un immeuble ou des droits immobiliers et à 8,60 % pour ceux qui ont pour objet un fonds de commerce, une clientèle, un droit à un bail ou à une promesse de bail. Au droit perçu par l'État s'ajoutent les taxes additionnelles départementale et communale prévues aux articles 1584, 1595 et 1595 bis du CGI 1 .

Toutefois, il est fait application depuis le 1er janvier 1992 d'un simple droit fixe à la condition, en particulier, que les associés s'engagent à conserver pendant cinq ans les titres reçus en contrepartie de leur apport. Ce droit est actuellement de 1 500 F (500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992 inclus).

A. LE DROIT PROPORTIONNEL

1Jusqu'au 31 décembre 1998, le droit de 8,60 % était applicable aux apports purs et simples, qu'ils portent sur des immeubles (ou droits immobiliers) ou sur des fonds de commerce (ou biens assimilés).

Depuis le 1er janvier 1999, le taux du droit de mutation perçu sur les apports assimilés à des mutations à titre onéreux est fixé à 2,60 % pour les apports qui ont pour objet un immeuble ou des droits immobiliers et à 8,60 % pour ceux qui ont pour objet un fonds de commerce, une clientèle, un droit à un bail ou à une promesse de bail.

Ce droit est majoré des taxes additionnelles perçues au profit des départements et des communes. Celles-ci sont liquidées aux taux prévus pour les mutations à titre onéreux (art. 1595, 1584 et 1595 bis du CGI) qui varient selon qu'il s'agit d'un immeuble (ou droit immobilier) ou d'un fonds de commerce (ou bien assimilé).

I. Immeubles ou droits immobiliers

1. Régime applicable jusqu'au 31 décembre 1998.

2Jusqu'au 31 décembre 1998, les apports d'immeubles ou de droits immobiliers supportaient une imposition de 8,60 % + 1,60 % + 1,20 %, soit 11,40 % au total.

En outre, les apports d'immeubles ou de droits immobiliers effectués avant l'entrée en vigueur de l'article 39 de la loi de finances pour 1999 supportaient également la taxe régionale au taux de 1,60 % 1 .

2. Régime applicable depuis le 1er janvier 1999.

3Depuis le 1er janvier 1999, les apports d'immeubles ou de droits immobiliers supportent une imposition de 2,60 % + 1,60 % + 1,20 %, soit 5,40 % au total.

II. Fonds de commerce et biens assimilés

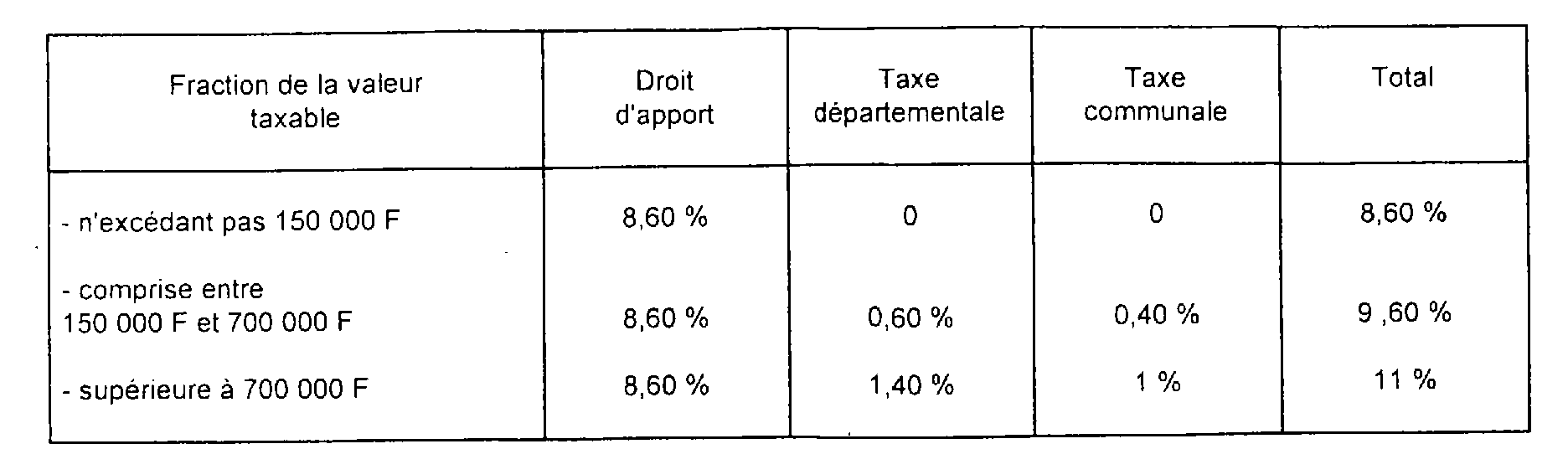

4Il est fait application d'un barème progressif d'imposition par tranches pour les cessions de fonds de commerce et biens assimilés. Ce barème, modifié à plusieurs reprises, concerne aussi les taxes additionnelles.

Dès lors, la taxation prévue à l'article 810-III 1er alinéa du CGI s'établit, pour les apports de fonds de commerce et de biens assimilés réalisés depuis le 10 mai 1993, ainsi :

III. Application éventuelle d'un droit de mutation à titre onéreux inférieur

5L'apport soumis au droit de 2,60 % ou 8,60 % est assimilé à une mutation titre onéreux en contrepartie de l'abandon du principe de la mutation conditionnelle des apports à l'égard des sociétés passibles de l'impôt sur les sociétés.

Le droit de 2,60 % ou 8,60 % perçu lors de l'apport est un droit de mutation anticipé. En cas de partage ultérieur de l'actif social, l'attribution des biens apportés s'effectue en franchise de droits de mutation, que l'attributaire soit ou non l'apporteur initial dès lors que le droit de 2,60 % ou 8,60 % a été perçu l'origine.

C'est pourquoi, si les biens apportés peuvent profiter d'un droit de mutation à titre onéreux inférieur au droit visé à l'article 810-III du CGI, c'est le droit de mutation à titre onéreux qui est perçu. En pratique, pour déterminer quel est le droit le plus faible, il y a lieu de procéder à une double liquidation permettant de comparer l'imposition globale résultant de l'application du taux de 2,60 % ou de 8,60 % majoré des taxes additionnelles avec l'application du droit de mutation titre onéreux applicable au bien concerné 2 .

B. LE DROIT FIXE

6À compter du 1er janvier 1992, les apports purs et simples assimilés à des mutations à titre onéreux peuvent être enregistrés au droit fixe, actuellement de 1 500 F 3 , sous certaines conditions. En particulier, l'enregistrement au droit fixe est subordonné à l'engagement des associés de conserver pendant cinq ans les titres reçus en contrepartie de l'apport (ou détenus à la date du changement du régime fiscal). Dans ce cas, le droit fixe est perçu au lieu du droit de 2,60 % ou 8,60 % et des taxes additionnelles correspondantes. Lorsqu'un même acte constate la fois des apports qui bénéficient du droit fixe, subordonnés à l'engagement de conservation des titres, et des apports qui ne sont pas soumis à cette condition, un seul droit fixe de 1 500 F 3 est exigible pour l'enregistrement de l'acte.

Les règles applicables aux apports purs et simples assimilés à une mutation à titre onéreux sont précisées dans les développements qui suivent.

I. Champ d'application de l'enregistrement au droit fixe

1. Apports à titré pur et simple.

7Le droit fixe est applicable à l'enregistrement des apports effectués titre pur et simple à compter du 1er janvier 1992 et qui portent sur des immeubles, des droits immobiliers, des fonds de commerce, des clientèles, des droits un bail ou à une promesse de bail.

8Toutefois, le droit fixe ne bénéficie aux apports d'immeubles ou de droits immobiliers que s'ils sont compris dans l'apport de l'ensemble des éléments d'actif immobilisé et sont affectés à l'exercice d'une activité professionnelle.

Deux conditions sont donc requises, s'agissant des immeubles :

- l'apport doit porter sur l'ensemble des éléments de l'actif immobilisé affecté à l'exercice de cette activité professionnelle. Pour apprécier si la condition est remplie, il convient de se reporter aux commentaires de l'article 151 octies du CGI (cf. DB 4 B 3511 ) ;

- l'immeuble doit être compris dans l'ensemble apporté.

9Demeurent soumis au droit de 2,60 % ou 8,60 % (majoré des taxes additionnelles) les apports :

- d'immeubles non affectés à l'exercice d'une activité professionnelle, même s'ils sont compris dans l'ensemble apporté ;

- d'immeubles affectés à l'exploitation de manière isolée ;

- d'autres biens entrant dans le champ d'application du droit de 2,60 % ou 8,60 % pour lesquels l'engagement de conservation pendant cinq ans n'a pas été pris ou n'a pas été respecté.

2. Changement de régime fiscal.

10Le droit fixe s'applique à une personne morale dont les résultats ne sont pas soumis à l'impôt sur les sociétés et qui devient passible de cet impôt à compter du 1er janvier 1992 pour les apports :

- qui lui ont été faits depuis le 1er août 1965 ;

- et qui ont eu pour objet des biens ou droits auxquels est applicable l'enregistrement au droit fixe visé à l'article 810-III du CGI. Les conditions relatives aux immeubles doivent être remplies à la date du changement de régime fiscal.

II. Engagement de conservation des titres

1. Étendue de l'engagement.

11Afin d'éviter que l'enregistrement au droit fixe ne bénéficie à des opérations qui auraient en fait pour objet la cession des biens apportés, son application est subordonnée à la condition que l'apporteur s'engage à conserver pendant cinq ans les titres remis en contrepartie de l'apport. La même règle est applicable aux droits sociaux détenus par tous les associés d'une société relevant de l'impôt sur le revenu lorsque la société devient passible de l'impôt sur les sociétés.

12L'engagement doit être pris, en cas d'apport, dans l'acte qui est soumis à la formalité ou dans la déclaration prévue à l'article 638 A du CGI et, en cas de changement de régime fiscal, dans la déclaration prévue à l'article 295 de l'annexe II au même code.

13Les apports immobiliers aux associations de la loi de 1901 ou aux syndicats professionnels sont soumis aux mêmes droits et taxes que les apports aux sociétés (art. 809-I-2° du CGI). L'enregistrement au droit fixe d'apports de biens qui rendraient exigible le droit de 2,60 % ou 8,60 %, devrait être subordonné à l'engagement de conservations des titres. Toutefois, dès lors que l'apport à ces organismes n'est pas rémunéré par des droits sociaux, l'engagement de conservation est sans objet. Sa souscription n'est donc pas nécessaire pour l'application du droit fixe.

2. Rupture de l'engagement.

14 Lorsque l'engagement n'est pas respecté par le détenteur des titres, la société bénéficiaire de l'apport, ou qui s'est transformée, est redevable de la différence entre, d'une part, le droit de 2,60 % ou 8,60 % majoré des taxes additionnelles et d'autre part les droits et taxes initialement acquittés [soit le droit fixe, soit le droit proportionnel de 3,80 % (perçu du 1er janvier au 31 décembre 1990) ou de 1 % (perçu du 1er janvier au 31 décembre 1991) majoré des taxes additionnelles]. Cette différence est exigible immédiatement. Le complément de droits ne peut faire l'objet du paiement fractionné prévu à l'article 1717 du CGI.

L'associé peut souscrire ou acquérir des parts ou actions de la société postérieurement à l'engagement : en cas de cession de ces parts ou actions, l'engagement n'est pas rompu tant que l'associé détient un nombre de droits sociaux au moins égal à celui sur lequel a porté l'engagement.

15 L'application du droit réduit n'est pas remise en cause :

- en cas de décès du détenteur des titres ou droits sociaux ;

- en cas de donation des titres ou droits sociaux, lorsque le donataire prend dans l'acte l'engagement de les conserver jusqu'au terme de la cinquième année suivant l'apport ou le changement de régime fiscal. Cet engagement peut être souscrit soit dans un acte authentique, soit dans un acte sous-seing privé ayant date certaine. Au cas où cet engagement n'est pas respecté, la reprise s'effectue dans les mêmes conditions qu'en cas de rupture de l'engagement initial.

- en cas de cession par les associés des titres détenus au moment du changement de régime fiscal, si le cessionnaire prend, dans l'acte, et respecte l'engagement de conserver les titres jusqu'au terme de la cinquième année suivant le changement de régime fiscal lorsque ce dernier est intervenu entre le 1er janvier 1997 et le 31 décembre 1998 (rapp. ci-après DB 7 H 353, n°s 14 et suiv. ).

III. Règles applicables en cas de partage ou d'apports ultérieurs

1. Partage de biens ayant bénéficié de l'enregistrement au droit fixe.

16Les biens apportés dont l'apport a été soumis au droit fixe prévu au I de l'article 810 du CGI peuvent faire l'objet d'un partage entre les associés, soit en cours, soit en fin de société. Si ces biens sont attribués à un associé autre que l'apporteur initial, le droit de mutation afférent à ces biens est exigible lors du partage. En revanche, aucun droit de mutation n'est dû si le bien est attribué à l'apporteur initial.

Avant le 1er janvier 1991, le principe de la mutation conditionnelle des apports n'était pas applicable aux sociétés passibles de l'impôt sur les sociétés (cf. DB 7 H 220, n° 1 et DB 7 H 4122, n°s 2 et suivants ). Pour ces sociétés, la perception dès l'apport d'un droit de mutation réduit à 8,60 % (ou à 3,80 % en 1990) était considérée comme libératoire des droits de vente en cas de partage social, quel que soit l'attributaire des biens. À compter du 1er janvier 1991, la mutation conditionnelle des apports a été rétablie pour les sociétés passibles de l'impôt sur les sociétés, mais uniquement pour les biens qui ont bénéficié de l'application du droit fixe ou du taux réduit de 1 % (pour les apports ou changements de régime fiscal effectués en 1991).

Ainsi, les règles applicables au partage des sociétés passibles dé l'impôt sur les sociétés diffèrent selon le régime fiscal applicable à ces biens au moment de l'apport. Il en est ainsi notamment selon que l'apport a été effectué avant ou après le 1er janvier 1991. De même, à compter de cette date, les règles sont différentes selon que l'apporteur a ou non pris l'engagement de conserver pendant cinq ans les titres reçus en rémunération de l'apport ou encore selon la nature des biens apportés. Le régime applicable peut d'ailleurs être remis en cause en cas de non respect de l'engagement de conservation. En outre, en ce qui concerne les immeubles, le droit fixe (ou le droit réduit de 1 %) a pu être (ou non) appliqué selon qu'ils étaient ou non compris dans l'apport de l'ensemble des éléments d'actif immobilisé de l'apporteur affectés à l'exercice d'une activité professionnelle.

2. Apport à une autre société passible de l'impôt sur les sociétés.

17À compter du 1er janvier 1992, les apports effectués par une personne morale passible de l'impôt sur les sociétés à une autre personne soumise au même impôt sont en principe, enregistrés au droit fixe, actuellement de 1 500 F 4 . Par dérogation à ce principe, le droit de 2,60 % ou 8,60 % majoré des taxes additionnelles est applicable lorsqu'un bien précédemment reçu en apport et enregistré au droit fixe (ou au taux réduit de 1 % en 1991) est apporté à nouveau à une autre société passible de l'impôt sur les sociétés. La société. apporteuse se trouve donc placée à cet égard dans la même situation que si elle n'était pas passible de l'impôt sur les sociétés. Bien entendu, le nouvel apport soumis au droit de 2,60 % ou 8,60 % pourra également bénéficier de l'enregistrement au droit fixe si les conditions de ce régime sont réunies, en particulier l'engagement de conservation des titres pendant cinq ans.

1 La taxe régionale applicable aux mutations à titre onéreux d'immeubles (CGI, art. 1599 sexies ancien) est supprimée depuis le 1er septembre 1998 pour les immeubles à usage d'habitation et de garage et depuis le 1er janvier 1999 pour les autres immeubles (loi de finances pour 1999, art. 39).

2 Actuellement, cette solution conduit, par exemple, à exonérer totalement de droit les apports de fonds de commerce et biens assimilés dont la valeur n'excède pas 150 000 F.

3 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.

4 Tarif applicable depuis le 1er janvier 1998, 500 F du 15 janvier 1992 au 31 décembre 1997, 430 F du 1er au 14 janvier 1992.