SOUS-SECTION 2 ÉMISSION ÉLECTRONIQUE DES AVIS DE MISE EN RECOUVREMENT

SOUS-SECTION 2

Émission électronique des avis de mise en recouvrement

1Les études entreprises pour améliorer le traitement électronique des taxes sur le chiffre d'affaires ont permis de mettre au point une procédure d'édition automatique des avis de mise en recouvrement par le Centre régional d'informatique pour toutes les créances qui lui sont notifiées en vue de leur prise en charge.

La présente sous-section a pour objet de décrire cette procédure et de commenter ses incidences sur la présentation des documents de base et la tenue des comptes débiteurs 1 .

A. PROCÉDURE D'ÉDITION DES AVIS DE MISE EN RECOUVREMENT

I. Procédure

2Le Centre régional d'informatique édite systématiquement un avis de mise en recouvrement (original et ampliation) pour tous les documents de base qui lui sont transmis sous bordereau n° 3331 M de nature 2 dont l'envoi a lieu deux fois par mois selon un calendrier publié chaque année dans la documentation périodique, série 12 B :

- déclarations n os 3310 M CA 3/CA 4, 3310 M CA 3/CA 4 et 3515 agrafées, 3517 MS/ÇA 12, 3517 bis M CA 12 A, 3517 ter MS CA 12 E souscrites par les redevables ou établies par le service de l'assiette dans les cas de taxation d'office ;

- bulletins n° 3525 bis M établis soit par le redevable, soit par le service 2 ;

- fiches de prise en charge n° 3951 ;

- listes des créances forfaitaires n° 3321 M et avis de régularisation n° 3548 II ;

- déclaration n° 3310 CA 3/CA 4 établie par le service de la recette en ce qui concerne les organismes sans but lucratif ;

- fiches de régularisation n° 3314 M 1 concernant des moins-perçus qui n'ont pu être apurés dans les trois mois ;

- bulletins-navettes n° 3335 M à annuler, agrafés aux documents de base de nature 2 rectifiés.

3Il n'est pas édité d'avis de mise en recouvrement lorsqu'une erreur ayant été détectée sur le document de base, celle-ci est signalée au cadre III du bulletin-navette. L'édition est faite seulement lors du renvoi au Centre régional d'informatique du document de base rectifié (cf. Doc. de base 3 U-424, n° 43). Dans l'éventualité où après rapprochement du bulletin-navette avec le document de base, le receveur estimerait que l'erreur signalée ne nécessite pas une rectification des prises en charge et qu'en conséquence le bulletin-navette n'a pas à être renvoyé au centre, il lui appartiendrait d'établir l'avis de mise en recouvrement, à la main, dans les conditions habituelles. Il est signalé toutefois, que les créances inférieures à 5 F n'étant plus mises en recouvrement depuis la décision ministérielle du 4 avril 1973, la régularisation sera négligée, dans cette hypothèse, et l'avis de mise en recouvrement édité normalement pour le montant du document de base erroné dans cette faible limite.

4Conjointement à l'émission des avis de mise en recouvrement, sont prévues l'édition de l'avis de réception des documents recommandés (imprimé de couleur rose n° 515-C 5) et celle d'un bordereau des avis recommandés déposés au bureau de poste, ce qui dispense les receveurs de l'enregistrement des avis de mise en recouvrement au carnet de fiches de distribution n° 512 F.

5Ces diverses éditions étant faites dans le cadre du traitement mensuel des taxes sur le chiffre d'affaires, les avis de mise en recouvrement, les avis de réception et les bordereaux parviennent au plus tard le 10 de chaque mois dans les recettes en même temps que les documents traités ou édités par le centre (bulletins-navettes notamment).

6Il est bien évident que cette procédure destinée à faciliter la tâche des receveurs ne saurait cependant les dispenser totalement d'établir un avis de mise en recouvrement à la main, sans attendre l'avis pré-imprimé par le Centre régional d'informatique, lorsque la garantie des droits du Trésor nécessitera une notification urgente de la créance ; par exemple du fait de l'imminence du terme de la prescription ou du délai de péremption du privilège.

7D'autre part, bien que les programmes d'édition aient été conçus dans le souci de limiter au maximum le nombre des mentions complémentaires à porter manuellement par le service avant la notification de l'avis de mise en recouvrement, il subsiste un certain nombre de cas marginaux dans lesquels de tels compléments seront nécessaires, soit que le traitement d'ensemble des taxes sur le chiffre d'affaires ne permette pas la prise en charge de ces informations, soit que le service ait omis de les porter sur les documents de base (cf. ci-dessous n os18 et suiv. et C 1233).

II. Description des imprimés

1. Avis de mise en recouvrement n° 3742 M.

8L'avis de mise en recouvrement n° 3742 M se présente sous la forme d'une liasse de deux feuillets avec carbone intercalé, le premier constituant l'originel, le second, l'ampliation destinée à être envoyée au redevable. Ce second feuillet qui est conçu de telle sorte que, par pliage en trois parties, l'acte revête la forme d'une lettre qu'il suffit pour son expédition de cacheter suivant les bandes spécialement gommées à cet effet, comporte dans sa partie centrale, une fenêtre munie d'un acétophane, sous laquelle vient se placer le tiers supérieur où figurent l'adresse de la recette expéditrice et le nom et l'adresse du redevable destinataire. Sur le premier feuillet, qui doit rester à la recette, la fenêtre cristal est remplacée par un cadre blanc.

Les liasses sont éditées en continu et par ordre alphabétique comme les bulletins-navettes par le Centre régional d'informatique. Il convient à leur réception de les détacher les unes des autres et après que les compléments nécessaires y aient été apportés (cf. ci-après C 1233, n° 10 ) de séparer l'original de l'ampliation.

Pour des motifs inhérents aux impératifs de la procédure automatisée, l'avis de mise en recouvrement n° 3742 M a une contexture qui diffère légèrement de celle de l'imprimé manuel, mais, bien entendu, comme ce dernier, il comporte toutes les mentions prescrites par les articles R* 256-1 et R* 256-2 du LPF examinées ci-dessus (cf. C 1221 , n°' 1 et suiv.), celles-ci se trouvant regroupées dans cinq cadres principaux qui doivent être utilisés dans les conditions suivantes.

Cadre 1. - Immatriculation.

9Ce cadre est servi par l'ordinateur qui immatricule les avis de mise en recouvrement dans les conditions prévues ci-avant C 1221, n os41 et suivantes , sous réserve de l'indication à la dernière case de la grille du sigle « DGI », étant précisé que, lorsque plusieurs recettes déposent leurs envois recommandés à un même bureau de poste, la lettre I de ce sigle sera remplacée par le chiffre 1, 2, 3 ou 4, etc., suivant le nombre de recettes concernées.

Remarque. - Ainsi qu'il a été indiqué aux n° 3 et 6 ci-dessus, les receveurs peuvent être amenés à émettre manuellement des avis de mise en recouvrement, soit en remplacement d'avis édités par l'ensemble électronique qui se seraient révélés inutilisables, soit pour des motifs d'urgence. Il en résulte que, pour une même recette, les avis de mise en recouvrement sont immatriculés selon deux séries différentes, les avis manuels devant continuer à être enregistrés sur le carnet de fiches de distribution n° 512 F qui, bien entendu, sert, en outre, à l'inscription des titres exécutoires décernés pour le recouvrement des impositions autres que les taxes sur le chiffre d'affaires.

Cadre 2. - Indication de la recette chargée du recouvrement.

10L'ordinateur porte dans cette case la dénomination et l'adresse de la recette ainsi que le numéro du compte courant postal du receveur.

Cadre 3. - Identification du redevable.

11Ce cadre est également rempli par l'ordinateur, le redevable et son adresse postale étant identifiés à partir des données figurant au répertoire central magnétique (cf. ci-dessous n° 19 ).

Cadre 4. - Justification de la créance.

12La nature, soit de l'échéance, soit de la déclaration, de l'acte, ou de l'avis servant de base à l'établissement de l'imposition ainsi que la date de ces déclarations, actes ou avis sont indiqués par l'ordinateur au vu des renseignements figurant sur les documents de base.

Les mentions prévues sont les suivantes :

a. « Sa déclaration mensuelle » du

ou « Sa déclaration trimestrielle » du

si le document de base est une déclaration n os 3310 M CA 3/CA 4 ou 3310 M CA 3/CA 4 accompagnée d'un bulletin n° 3515 ;

b. « Son échéance forfaitaire »

ou « Ses échéances forfaitaires »

selon les éléments figurant sur la liste de créances à la charge des redevables forfaitaires n° 3321 M (cf. ci-dessous n° 21 ).

c. « Sa régularisation de forfait » du

s'il s'agit de l'échéance forfaitaire comportant cette régularisation, remarque étant faite que celle-ci est détectée par l'ordinateur au moyen de la mention abrégée des deux années correspondant à la période biennale (ex. : 83-84) portée à la rubrique « Période » de la liste n° 3321 M, si le receveur n'a pas transmis l'avis n° 3548 II au Centre régional d'informatique (cf. ci-dessous n° 20 ) dans les cas exceptionnels où la régularisation concerne un forfait dont la durée est limitée à un an, l'année de référence doit être portée deux fois (ex. : 83-83) ;

d. « Son bulletin d'échéance » du

si le document de nature 2 est un bulletin n° 3525 bis M ;

e. « Sa déclaration de régularisation » du

si l'article est pris en charge à partir d'une déclaration n° 3517 MS CA 12, ou n° 3517 bis M CA 12 A :

f. « La notification d'imposition d'office » du

si le document de base est une déclaration n° 3310 M CA 3/CA 4, n° 3517 MS CA 12 ou n° 3517 bis M CA 12 A ou 3517 ter MS CA 12 E établie par le service dans les cas de taxation d'office ;

g. « La notification de redressement » du

s'il s'agit d'une fiche de prise en charge n° 3951 CA 3 V ;

h. « La fiche de régularisation » du

si la somme à recouvrer est un moins-perçu signalé au redevable au moyen d'un avis d'erreur de décompte n° 3314 M 1 ;

i. « Sa déclaration » du

si le document de base est une déclaration n° 3310 CA 3/CA 4 établie par le service de la Recette, à la suite du dépôt sans paiement d'une déclaration n° 3528 CA 13.

Cadre 5. - Description de la créance.

a. Nature des impositions.

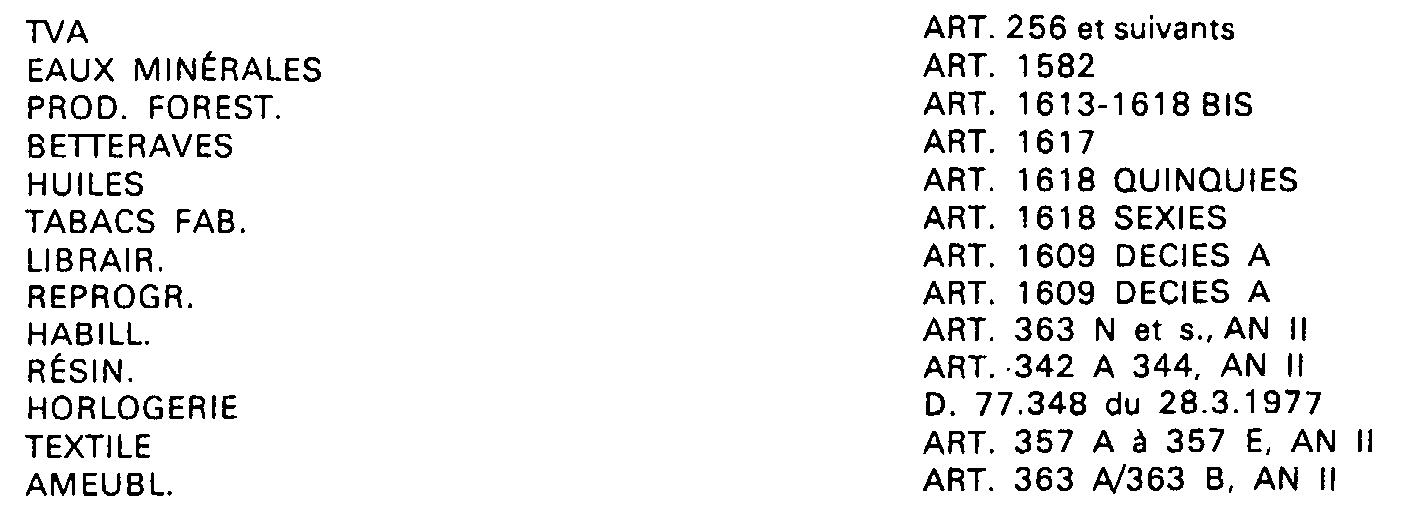

13Elle est indiquée par l'ordinateur au moyen d'une mention abrégée, à laquelle est adjointe la référence au CGI ou au texte institutif conformément aux énonciations du tableau ci-après :

Les pénalités sont désignées par l'indication :

Il est précisé qu'en bas du cadre « nature des impositions » la formule « voir au verso » est désormais préimprimée sur l'ampliation de l'avis 3742 M. En effet, au verso sont reproduites les dispositions des articles 1727, 1727 A et 1733-1 du CGI pour satisfaire aux prescriptions de la loi du 11 juillet 1979 relative à la motivation des actes administratifs.

b. Éléments de la liquidation.

14En ce qui concerne les droits, aucune mention autre que la période d'imposition n'est portée à la rubrique considérée qui, compte tenu des dispositions de l'article R * 256-1 du LPF, n'a pas à être servie, dès lors que la référence au document qui renferme les éléments de la liquidation figure au cadre 4 de l'imprimé.

En revanche, pour ce qui est des pénalités dont la liquidation n'a pas déjà été portée à la connaissance du débiteur, sont indiqués leur base et leur taux (cf. ci-dessous n° 23 ).

* Cas particulier des articles dont sont débiteurs les redevables placés sous le régime des acomptes provisionnels :

Compte tenu du caractère indivisible des créances de l'Administration au regard de leur authentification (cf. ci-dessus C 1213 et ci-dessus C 1221, n° 27 et en raison des modalités particulières prévues pour leur prise en charge (cf. 3 U-422, n° 19), ces articles donnent lieu, dans le cadre de la procédure automatisée, à l'émission d'avis de mise en recouvrement qui ne renferment aucun des éléments relatifs à leur liquidation.

Il appartient donc au receveur de porter manuellement ces éléments avec le montant de l'impôt dû au titre de la période considérée (ligne « Total à payer ») sans tenir compte, bien entendu, de la régularisation effectuée sur le bulletin annexe. Il s'ensuit que l'avis de mise en recouvrement sera, au cas particulier, établi pour un montant différent de celui de la prise en charge.

c. Résultat de la liquidation.

15Sous réserve du cas des acomptes provisionnels exposé ci-dessus, le montant de l'impôt dû est toujours imprimé par l'ordinateur qui mentionne également le montant des pénalités, arrêté au premier jour du mois suivant celui de la prise en charge, si le taux de celles-ci est indiqué par le receveur sur le document de base (cf. ci-dessous n° 22 ) exception faite du cas de notification de redressement ou leur quotité, ainsi que la date à laquelle est arrêté leur décompte, sont indiquées manuellement par le receveur (cf. ci-dessus C 1221, n° 22 ).

Dans la colonne « Montant » et à la rubrique « Total » le montant des pénalités est précédé d'un astérisque pour le distinguer de celui des droits (cf. ci-dessous n° 23 ).

Sous le cadre 5, un emplacement est réservé à l'apposition éventuelle du renvoi visé ci-avant (cf. C 1221, n° 28 ) pour le cas de redressement effectué dans le cadre de la procédure unifiée.

16 Remarque. - Effets de la notification et visa de l'avis de mise en recouvrement.

L'avis de mise en recouvrement doit obligatoirement être visé par le comptable des impôts en poste chargé du recouvrement des droits authentifiés ou, en cas de vacance ou d'absence autorisée du titulaire, par l'agent qui assure l'intérim du poste comptable.

Quant aux effets de la notification, ils sont préimprimés dans un cadre latéral situé à gauche de l'imprimé. L'ordinateur y porte la désignation du Centre des Impôts normalement compétent pour recevoir les réclamations contentieuses (cf. DB 13 0 . 2111).

1 Les incidences de cette procédure sur la notification des avis de mise en recouvrement sont examinées ci-dessous C 1233 .

2 Étant précisé que dans cette hypothèse il s'agit d'une prise en charge ordinaire et non d'une taxation d'office dont les pénalités ne pèuvent s'appliquer au cas particulier.