SOUS-SECTION 3 CONDITIONS DE TEMPS

SOUS-SECTION 3

Conditions de temps

A. RÈGLE

1En édictant que le comptable adresse un avis de mise en recouvrement pour le recouvrement de sommes qui lui incombe lorsque le paiement n'a pas été effectué à la date d'exigibilité, l'article L. 256 du LPF désigne le moment à partir duquel cette notification peut être effectuée. Une relation automatique et quasi instantanée de cause à effet est ainsi établie entre la constatation du défaut de paiement dans ies délais légaux d'une créance et l'authentification de cette créance au moyen d'un avis de mise en recouvrement.

2Il est en effet nécessaire de délivrer le plus rapidement possible l'avis de mise en recouvrement afin de :

- prévenir le contribuable de manière à lui permettre, le cas échéant, de contester le bien-fondé de l'imposition 1 ;

- substituer l'action en recouvrement, prescrite par dix ans, à l'action en répétition ;

- marquer l'ouverture du délai de péremption de deux ans du privilège du Trésor en cas d'infraction et pour l'impôt concernant les affaires non déclarées ;

- permettre l'inscription du privilège du Trésor qui ne peut être requise pour les taxes sur le chiffre d'affaires et assimilées et les contributions indirectes que lorsqu'elles ont été authentifiées (cf. art. 1929 quater 3-2° du CGI).

3Dans la pratique, les comptables sont tenus de procéder à l'émission de l'avis de mise en recouvrement au moment même où ils effectuent la prise en charge de l'imposition dans leur comptabilité 2 , sous réserve des modalités particulières de la procédure d'édition automatique des avis de mise en recouvrement en matière de taxe sur la valeur ajoutée (cf. sur ce point ci-après 12 C 1222, n os2 et suiv. ).

A cet égard, l'attention est appelée sur le fait que l'ajournement abusif de l'émission de l'avis de mise en recouvrement serait susceptible, lorsque le débiteur fait l'objet d'une procédure de règlement judiciaire ou de liquidation des biens, de donner lieu à des contestations sur la conservation du caractère privilégié de la créance du Trésor, dès lors que l'article L. 256 du LPF prescrit la notification de ce titre à défaut de paiement de la créance (cf. DB 12 C 5113, n os85 et 86 ).

B. APPLICATION

Notion de défaut de paiement dans les délais légaux

4Pour l'application de la règle énoncée ci-dessus, la notion de défaut de paiement dans les délais légaux qui sert de support à cette règle appelle les précisions suivantes :

a. Paiements partiels.

5Tout paiement partiel doit être assimilé à un défaut de paiement au regard de ladite règle.

b Octroi de crédits d'impôt .

6L'admission d'un redevable au bénéfice d'un crédit d'impôt a pour effet de reporter la date, soit d'exigibilité, soit du versement effectif de l'impôt dû par ce redevable, à celle de l'échéance du crédit. C'est donc cette date d'échéance du crédit qu'il convient de prendre en considération pour situer dans le temps, en cas de non-paiement, la délivrance de l'avis de mise en recouvrement au principal obligé et à sa caution.

Cette disposition est applicable en matière d'obligations cautionnées bien qu'en l'occurrence la concession du crédit soit matérialisée par la création d'un effet valant paiement sous condition car cette création n'emporte pas novation de la créance pour le cas où la condition (paiement de l'effet à l'échéance) ne se réalise pas.

NB. - Par contre, l'octroi de délais de paiement en dehors des prévisions des textes et décisions de portée générale qui régissent la concession des crédits d'impôt est sans influence sur la date d'émission de l'avis de mise en recouvrement.

c. Remise en paiement d'effets bancaires ou postaux non provisionnés ou insuffisamment provisionnés.

7La remise en paiement d'effets bancaires ou postaux qui s'avèrent. après acceptation, non provisionnés ou insuffisamment provisionnés équivaut à un défaut de paiement. Étant donné que cette remise n'entraîne pas novation de la créance, un avis de mise en recouvrement doit être délivré au redevable (et éventuellement à ses coobligés) dès le retour de l'effet impayé ou partiellement payé, auquel est joint une lettre invitant le redevable à se libérer sans retard du montant de son chèque impayé, sous peine de poursuites par toutes voies de droit. Bien entendu, si un avis de mise en recouvrement avait déjà été délivré antérieurement ou si la nature de la créance n'en nécessitait pas l'usage, la lettre en question serait seule envoyée, sous pli recommandé avec demande d'avis de réception. Sauf circonstances exceptionnelles justifiant l'opportunité de surseoir aux poursuites, si le tireur ne s'est pas libéré dans les huit jours suivant la réception de l'avis de mise en recouvrement, le comptable lui notifie une mise en demeure (cf. 12 B 1176, n os 26 et 27).

d. Redressements et évaluations ou taxations d'office des bases d'imposition .

8Tout redressement, toute évaluation ou taxation d'office implique le défaut de paiement dans les délais légaux des sommes qui en font l'objet et, par conséquent, doit en principe donner lieu à l'émission immédiate d'un avis de mise en recouvrement.

Différents cas sont à envisager suivant qu'il y a : procédure de redressement contradictoire, procédure de règlement particulière, procédure d'imposition d'office et procédure d'arbitrage de droit.

1° 1 ercas : Procédure de redressement contradictoire.

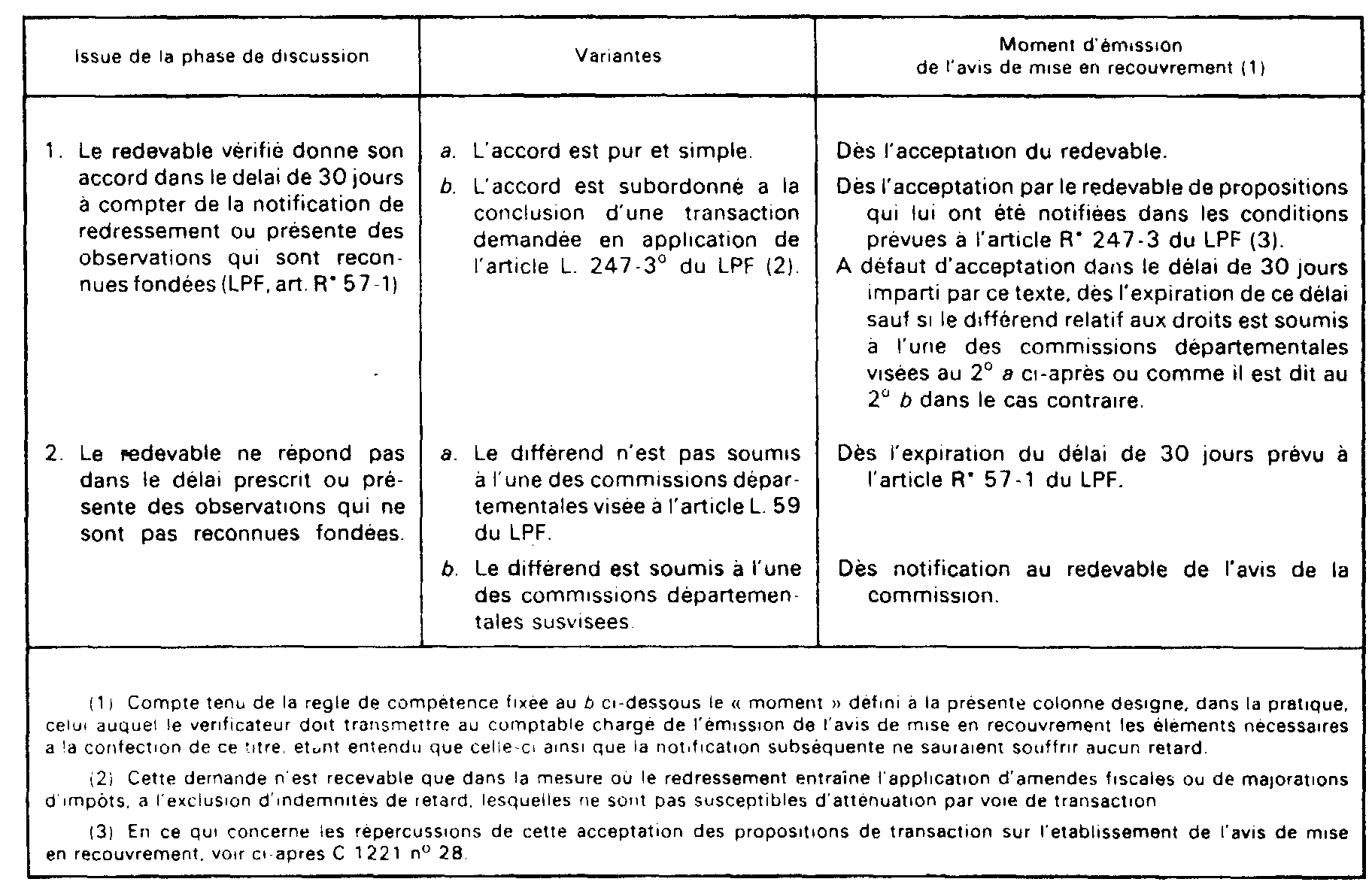

9Cette procédure est définie aux articles L. 55 à L. 61 A et R* 57-1 et R* 59-1 à R* 61 A 1 du LPF.

Le tableau ci-après indique schématiquement, en fonction des différentes éventualités qui sont susceptibles de se présenter au cours du déroulement de la procédure, le moment auquel doit être émis l'avis de mise en recouvrement.

2° 2 ecas : Procédure de règlement particulière .

10Cette procédure est prévue par l'article L. 62 du LPF. Les conditions auxquelles cet article subordonne la mise en oeuvre de cette procédure sont exclusives de l'émission de l'avis de mise en recouvrement.

Ce n'est que dans l'hypothèse où le redevable vérifié ne fournirait pas, dans le délai de deux mois qui lui est imparti par le 3° de l'article susvisé, les justifications de paiement requises qu'il y aurait lieu d'émettre un avis de mise en recouvrement visant les sommes ayant fait l'objet du rehaussement (droits simples) ainsi que les indemnités ou intérêts de retard visés aux articles 1728 et 1734 du CGI 3 .

3° 3 ecas : Procédure d'imposition d'office - Taxation, rectification et évaluation d'office.

11En cas d'impositions d'office, la mise en recouvrement ne peut intervenir qu'à l'expiration d'un délai de 30 jours au moins à compter de la notification au contribuable des bases ou éléments ayant servi à leur calcul (art. L. 76 du LPF).

4° 4 ecas : Procédure d'arbitrage des droits.

12A la réception du bulletin de prise en charge R 36, le comptable inscrit au compte débiteur le montant des droits simples à recouvrer et renvoie l'accusé de réception de ce bulletin à l'inspecteur.

Il procède sans délai à l'établissement et à la notification le cas échéant par extraits, du ou des avis de mise en recouvrement (cf. 12 C 1221, n° 19 pour les modalités d'établissement).

C. APPLICATION DE LA RÈGLE AUX PÉNALITÉS ET AUX CRÉANCES ASSIMILÉES

13Pour l'application de la règle précitée aux pénalités et aux créances qui ne participent pas de l'impôt en principal, une distinction doit être faite entre elles, selon que leur quotité varie ou non avec le temps.

Il est fait abstraction, bien entendu, des possibilités d'atténuation par la voie gracieuse qu'offre l'article R 247-8 du LPF, l'avis de mise en recouvrement devant, en principe, (cf. notamment 12 C 1221, n° 28 ) viser le montant total des pénalités légalement encourues.

I. 1 re catégorie : pénalités dont la quotité varie avec le temps

14Entrent dans cette catégorie :

- l'indemnité de retard qui est exigible soit pour versement tardif de sommes qui doivent être acquittées par les redevables de manière spontanée, soit pour insuffisance de déclaration ou de versement (art. 1727, 1727 A et 1728 du CGI) ;

- l'intérêt de retard en cas de taxation d'office à défaut de déclaration dans les délais prescrits (art. 1733-1 du CGI).

Il est à remarquer que ces pénalités sont aussi bien des pénalités d'assiette que de recouvrement. En effet, le fait que la responsabilité de la liquidation des pénalités soit assumée par un service plutôt que par un autre n'entraîne aucune conséquence particulière à cet égard.

1. Liquidation des pénalités dont la quotité varie avec le temps.

a. Pénalités qui ne sont pas liquidées par les comptables des impôts.

15En cas de redressement, de taxation d'office ou d'arbitrage, un avis de mise en recouvrement est établi par le receveur pour le montant du principal de la créance et pour celui des indemnités ou intérêts de retard provisoirement liquidés, au vu du document de prise en charge qui lui est transmis dans les conditions de temps ci-dessus définies (cf. tableau).

16Lorsque des redressements sont effectués, il appartient à l'inspecteur de déterminer les indemnités ou intérêts de retard exigibles à la date de la notification de redressement ou, en cas d'intervention d'une commission départementale, à la date de la notification de l'avis de ladite commission.

17En cas de taxation d'office à défaut de déclaration dans les délais prescrits, l'inspecteur doit majorer les droits mis à la charge du redevable du montant de l'intérêt de retard sans que celui-ci puisse être inférieur à 10 % des droits dus pour chaque période d'imposition (art. 1733-1 du CGI).

18En ce qui concerne la procédure d'arbitrage, l'inspecteur arrête les pénalités exigibles à la date de l'établissement du bulletin de prise en charge. S'agissant de l'impôt sur les grandes fortunes, il doit être tenu compte du minimum de 30 % prévu par l'article 1727 A du CGI.

b. Pénalités qui sont liquidées par les comptables des impôts.

1° Indemnité de retard exigible en cas de dépôt de déclaration sans paiement.

Principe.

19L'indemnité de retard court à compter du lendemain du jour de l'exigibilité de l'impôt et jusqu'au jour du paiement effectif sous réserve du cas particulier des pénalités figurant sur les avis de mise en recouvrement édités automatiquement par les Centres régionaux d'informatique (voir ci-dessous C 1222 ). Elle se calcule de quantième à quantième, et toute période d'un mois commencée est comptée entièrement.

Exception.

20Pour tenir compte du fait que les éléments de liquidation de certains impôts indirects ne peuvent être connus ou déterminés en temps utile, il est admis que le retard dans le paiement de ces impôts ne soit sanctionné que passé le délai d'un mois compté du lendemain de leur date d'exigibilité.

21Par ailleurs, les sommes dues au titre des retenues à la source et du prélèvement sur les revenus de capitaux mobiliers peuvent être acquittées sans pénalité jusqu'au 15 du mois suivant celui-au cours duquel elles sont devenues exigibles.

2° Indemnité de retard complémentaire en cas de redressement.

22Dès règlement de tout ou partie du rappel mis en recouvrement, le receveur doit procéder à la liquidation du complément d'indemnité de retard exigible et à l'émission de l'avis de mise en recouvrement correspondant, en prenant comme point de départ la date à laquelle l'inspecteur a arrêté provisoirement les pénalités, et comme date d'arrêt du calcul la date du paiement effectif.

Néanmoins, dans un souci de simplification, et afin d'inciter le contribuable à se libérer dans les meilleurs délais, le comptable est dispensé d'opérer une liquidation complémentaire de l'indemnité de retard lorsque l'impôt aura été acquitté dans le délai d'un mois à compter de la notification de l'avis de mise en recouvrement.

En cas de règlement partiel, l'indemnité de retard complémentaire n'aura à être calculée que sur la partie des cotisations qui n'a pas été payée dans le délai d'un mois à compter de la notification de l'avis de mise en recouvrement

23Cette mesure qui aboutit en fait à neutraliser, du point de vue de l'application de l'indemnité de retard, la période comprise entre la notification du redressement et celle de l'avis de mise en recouvrement, ne peut cependant être admise que dans le cas où le délai écoulé entre la date de ces deux notifications ne se trouve pas allongé par l'engagement d'une procédure devant la Commission départementale des impôts directs et des taxes sur le chiffre d'affaires ou devant la Commission départementale de conciliation compétente en matière de droits d'enregistrement.

Pour ce motif, en cas d'intervention d'une Commission départementale, le calcul de l'indemnité de retard est arrêté à la date de la notification de l'avis de la Commission.

A défaut de paiement dans le délai d'un mois à compter de la notification de l'avis de mise en recouvrement, l'indemnité de retard complémentaire doit être normalement liquidée à compter de la date de notification de redressement ou, le cas échéant, de l'avis de la Commission départementale.

1 Le délai de réclamation expire, en principe, le 31 décembre de la deuxième année suivante.

2 Se reporter à la documentation de base 12 C 11... et dans l'attente de sa parution au manuel du comptable au mot « Prise en charge ».

3 En ce qui concerne les pénalités, voir ci-dessous n os13 et suiv.