SOUS-SECTION 4 PRISE EN COMPTE DES PERTES

SOUS-SECTION 4

Prise en compte des pertes

A. PRINCIPE

1L'article 94 A-6 du CGI prévoit que les pertes subies au cours d'une année sont imputables exclusivement sur les gains de même nature réalisés au cours de la même année ou des cinq années suivantes.

Les gains de même nature s'entendent :

- des gains nets réalisés à l'occasion de la cession de valeurs mobilières visées à l'article 92 B du CGI ;

- des gains nets retirés de la cession de droits sociaux visés à l'article 92 J du CGI (cf. DB 5 G 4553 ) ;

- des profits réalisés sur les marchés à terme d'instruments financiers (CGI, art. 150 quinquies et sexies) ;

- des profits réalisés dans le cadre d'opérations à terme sur marchandises (CGI, art. 150 octies) ;

- des profits réalisés sur les marchés d'options négociables (CGI, art. 150 nonies) ;

- des profits réalisés sur bons d'option (CGI, art. 150 decies) ;

- des profits réalisés et sur les parts de fonds communs d'intervention sur les marchés à terme (CGI, art. 150 undecies).

Aucune imputation sur le revenu global des pertes subies n'est possible.

2Les pertes ne peuvent être prises en compte que pour autant qu'elles résultent d'opérations imposables : lorsque les conditions d'application de l'article 92 B du CGI ne sont pas remplies (cessions inférieures à la limite d'imposition), aucune perte ne peut être constatée en vue d'un report sur les années suivantes 1 .

De la même manière, les plus-values que procurent les placements effectués dans le cadre de la gestion d'un plan d'épargne en actions sont exonérées d'impôt sur le revenu. Dès lors, les moins-values subies à cette occasion ne sont ni imputables, ni reportables sur des plus-values de même nature qui seraient réalisées hors du PEA (cf. DB 5 G 4554, n° 6 ).

B. CAS PARTICULIERS

1. Cessions de titres acquis dans le cadre d'options de souscription ou d'achat d'actions par les salariés (loi n° 66-537 du 24 juillet 1966 modifiée, art. 208-1 à 208-8-2).

a. Économie générale en matière de plus-values.

3L'article 92 B bis du CGI prévoit que les gains retirés de la cession d'actions acquises dans le cadre d'options de souscription ou d'achat d'actions par les salariés sont placés dans le champ d'application de l'article 92 B du CGI, sous réserve des dispositions de l'article 160 du CGI qui demeurent, bien entendu, applicables lorsque les conditions prévues par cet article sont remplies (cf. DB 5 B 620).

b. Prise en compte des pertes.

4La détermination du seuil des cessions imposables, le calcul de la plus-value et les modalités de prise en compte des pertes obéissent aux règles exposées DB 5 G 4511, n°s 60 et suivants , 5 G 4521 , 4522 et ci-avant, n°s 1 et 2 .

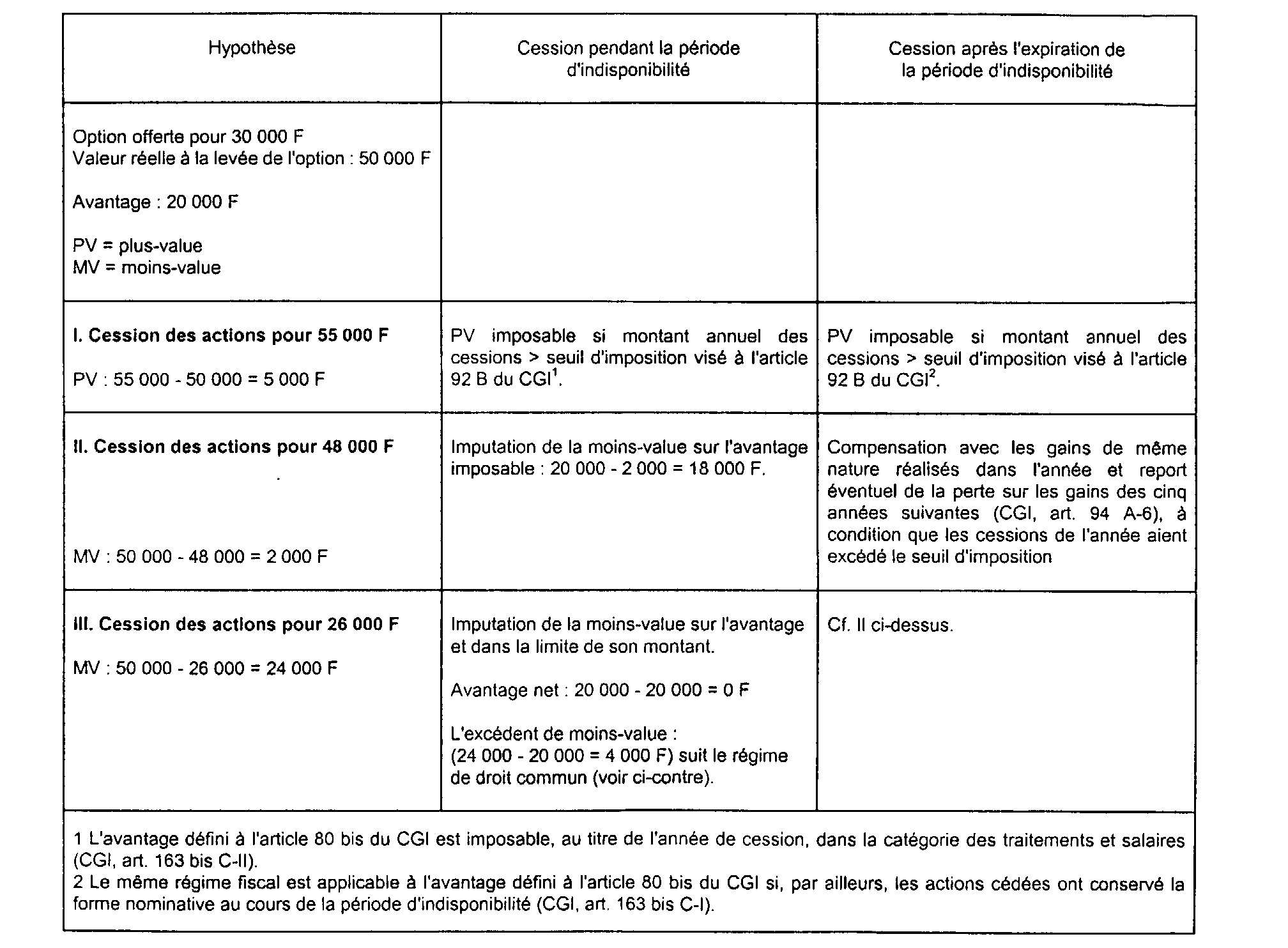

5Toutefois, l'article 163 bis C-II du CGI prévoit des dispositions particulières en cas de cession des actions, au cours de la période d'indisponibilité 2 , pour un prix inférieur à leur valeur réelle à la date de levée de l'option.

Ainsi, lorsque le contribuable cède ses titres pour un prix inférieur au cours de bourse ou à leur valeur réelle au jour de la levée de l'option, la différence entre ce cours ou cette valeur et le prix de cession est déductible du montant de l'avantage défini à l'article 80 bis du CGI lorsque ce dernier est imposable (cf. DB 5 F 1154, n°s 94 et suiv. ).

La déduction s'effectue toutefois dans la limite du montant de l'avantage. La prise en compte de la perte peut donc annuler l'avantage, mais lorsque les actions sont cédées pour un prix inférieur à celui auquel elles ont été acquises, l'excédent de la perte sur l'avantage ne peut constituer un déficit imputable sur les salaires ou autres revenus imposables.

Il peut, néanmoins, être compensé dans les conditions prévues à l'article 94 A-6 du CGI, avec des plus-values de cession de valeurs mobilières entrant dans le champ d'application de l'impôt (cf. ci-avant n°s 1 et 2 ).

6 c. Tableau récapitulatif en matière de plus-values.

2. Retraits ou rachats effectués sur un PEA avant l'expiration de la cinquième année.

7Les pertes éventuellement constatées lors de la clôture d'un plan d'épargne en actions entre l'expiration de la deuxième année et celle de la cinquième année s'imputent sur les gains de même nature réalisés, le cas échéant, au cours de la même année ou des cinq années suivantes dans les conditions définies à l'article 94 A-6 du CGI (cf. ci-dessus n°s 1 et 2 ).

Par ailleurs, il est admis que les pertes constatées à l'occasion de la clôture d'un PEA avant l'expiration de la deuxième année peuvent donner lieu à compensation avec des gains réalisés par ailleurs, bien qu'ils ne soient pas de même nature (cf. DB 5 G 4554, n° 36 les exemples relatifs à ce type de compensation).

1 Bien entendu, s'il apparaissait, en cas de contrôle, que le contribuable a procédé en fin d'année à des achats-reventes pour le même prix dans le seul but de dépasser la limite d'imposition, les pertes déduites grâce à cet artifice seraient réintégrées.

2 Les actions doivent demeurer indisponibles pendant un délai minimum de cinq ans à compter de la date d'attribution de cette option. Pour les cessions réalisées jusqu'au 31 décembre 1992, les actions devaient en outre avoir été conservées pendant au moins un an à compter de la levée de l'option. Ces délais se calculent de quantième à quantième.