B.O.I. N° 121 du 19 JUILLET 2006

BULLETIN OFFICIEL DES IMPÔTS

4 A-11-06

N° 121 du 19 JUILLET 2006

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES, ASSIETTE, ABATTEMENTS ET DEDUCTIONS

BENEFICIANT A CERTAINES ENTREPRISES). ALLEGEMENT DE L'IMPOT SUR LES BÉNÉFICES EN FAVEUR DES

ENTREPRISES NOUVELLES CREEES DANS LES ZONES D'AMENAGEMENT DU TERRITOIRE. AMENAGEMENT DU

REGIME (ARTICLES 7 ET 8 DE LA LOI N° 2005-157 DU 23 FEVRIER 2005 RELATIVE AU DEVELOPPEMENT DES

TERRITOIRES RURAUX)

(C.G.I., art. 44 sexies)

NOR : BUD F 06 10032 J

Bureau B 1

|

PRESENTATION

Le régime d'allégement de l'impôt sur les bénéfices en faveur des entreprises nouvelles créées dans les zones de revitalisation rurale prévu à l'article 44 sexies du code général des impôts a fait l'objet de deux aménagements dans le cadre de la loi n° 2005-157 du 23 fevrier 2005 relative au développement des territoires ruraux : • l'article 7 de la loi précitée élargit le champ d'application du régime de faveur en l'étendant dans les zones de revitalisation rurale (ZRR) à tous les contribuables exerçant une activité non commerciale au sens du 1 de l'article 92 du code général des impôts ; • l'article 8 prolonge la durée d'exonération des bénéfices réalisés par les entreprises implantées dans les ZRR. Par ailleurs, l'article 6 prévoit qu'une entreprise qui cesse volontairement son activité en ZRR en la délocalisant dans un autre lieu, après avoir bénéficié d'une aide au titre des dispositions intéressant ces territoires, moins de cinq ans après la perception de ces aides, est tenue de verser les sommes qu'elle n'a pas acquittées et de rembourser les concours qui lui ont été attribués : ce point fera l'objet d'une instruction ultérieure, après la parution du décret qui doit fixer les modalités d'application de cet article 6. • |

||||

|

INTRODUCTION

1.L'article 44 sexies du code général des impôts prévoit un régime d'allégement de l'impôt sur les bénéfices pendant vingt-quatre mois, suivi d'une période d'abattement dégressif pendant les trois périodes de douze mois suivantes en faveur des entreprises qui se créent dans les zones du territoire mentionnées à cet article (zones éligibles à la prime d'aménagement du territoire, territoires ruraux de développement prioritaires, zones de redynamiasation urbaine) à compter du 1 er janvier 1995 et jusqu'au 31 décembre 2009. L'article 92 de la loi de finances pour 2004 a allongé la durée d'exonération totale dont bénéficient les entreprises qui se créent dans les zones de revitalisation rurale (ZRR) définies à l'article 1465 A. Le montant maximal du bénéfice exonéré est, pour les entreprises créées à compter du 1 er janvier 2000, de 225.000 euros par période de 36 mois.

2.La présente instruction commente les aménagements apportés au régime par la loi n° 2005-157 du 23 fevrier 2005 relative au développement des territoires ruraux.

3.Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

Section 1 :

Extension du champ d'application du régime

A. SITUATION ACTUELLE

4.Conformément aux dispositions de l'article 44 sexies, peuvent également bénéficier de l'allégement d'impôt les sociétés soumises à l'impôt sur les sociétés créées à compter du 1 er janvier 1995 qui exercent dans les ZRR une activité professionnelle au sens du 1 de l'article 92 et qui répondent aux conditions d'application du dispositif, sous réserve qu'elles emploient au moins trois salariés à la clôture de leur premier exercice et au cours de chaque exercice de la période d'application du dispositif.

I. Forme et régime fiscal de l'entreprise

5.Les entreprises exerçant une activité non commerciale doivent, pour bénéficier du régime d'allégement d'impôt, être constituées sous la forme d'une société soumise à l'impôt sur les sociétés.

Par conséquent, seules les sociétés soumises de plein droit ou qui auront opté pour leur assujettissement à cet impôt pourront prétendre à l'application du dispositif de l'article 44 sexies en cas d'exercice d'une activité non commerciale.

Sont ainsi visées :

- les sociétés soumises de plein droit à l'impôt sur les sociétés : il s'agit des sociétés anonymes, des sociétés à responsabilité limitée, des sociétés en commandite par actions, des sociétés en commandite simple pour la part des bénéfices correspondant aux droits des commanditaires, des sociétés d'exercice libéral instituées par la loi n° 90-1258 du 31 décembre 1990 (sociétés d'exercice libéral à responsabilité limitée, société d'exercice libéral à forme anonyme, société d'exercice libéral en commandite par actions) ;

- les sociétés soumises sur option à l'impôt sur les sociétés : il s'agit des sociétés civiles professionnelles, des sociétés en nom collectif, des sociétés civiles, des sociétés en commandite simple, des entreprises unipersonnelles à responsabilité limitée dont l'associé unique est une personne physique, des sociétés en participation, lorsque ces sociétés ont exercé l'option pour leur assujettissement à l'impôt sur les sociétés.

II. Activités concernées

6.Les activités mentionnées au 1 de l'article 92 comprennent :

- les professions libérales. Sont qualifiées de professions libérales les professions dans lesquelles l'activité intellectuelle joue le principal rôle et qui consistent en la pratique personnelle, en toute indépendance, d'une science ou d'un art (avocat, expert-comptable et comptable agréé, géomètre-expert, architecte, ingénieur-conseil, etc.) ;

- les revenus des charges et offices, dont les titulaires n'ont pas la qualité de commerçant (notaire, huissier, commissaire-priseur...). Les charges et offices sont des fonctions publiques dont les titulaires, nommés en général par le ministre de la justice, jouissent du droit de présenter leur successeur. Cependant, le dispositif de l'article 44 sexies ne devrait pas être applicable, en principe, aux sociétés créées pour l'exercice de ces fonctions publiques dès lors que, faisant généralement l'objet d'une transmission, ces fonctions ne correspondent pas à une activité nouvelle ;

- les profits provenant de toutes occupations, exploitations lucratives et sources ne se rattachant pas à une autre catégorie de bénéfices ou de revenus.

7.Parmi ces activités, le bénéfice de l'article 44 sexies est réservé aux activités professionnelles. Il est rappelé que le caractère professionnel d'une activité est subordonné à une double condition : l'activité doit être exercée à titre habituel et constant et dans un but lucratif. Pour plus de précisions sur ce point, il conviendra de se reporter à la documentation administrative 5 G-112 , 5 G-113 et 5 G-25 .

8.En application des dispositions de l'article 44 sexies, les sociétés exerçant une activité professionnelle au sens du 1 de l'article 92 doivent, pour bénéficier du dispositif d'allégement d'impôt, employer un effectif minimum de salariés. L'effectif doit être égal ou supérieur à trois à la clôture du premier exercice et au cours de chaque exercice de la période d'application du dispositif. Pour l'appréciation du respect de ce seuil, sont pris en compte les seuls salariés bénéficiant d'un contrat de travail à durée indéterminée ou déterminée à la condition, dans ce cas, que cette durée soit au moins de six mois.

9.Si cet effectif varie en cours d'exercice, il est calculé compte tenu de la durée de présence des salariés concernés pendant l'exercice (pour le décompte du nombre de salariés, cf. BOI 4 A-6-01 n°s 27 et suivants ).

B. SITUATION NOUVELLE

10.Dans les zones de revitalisation rurale, le bénéfice des dispositions de l'article 44 sexies est également accordé aux entreprises créées à compter du 1 er janvier 2004 qui exercent une activité professionnelle au sens du 1 de l'article 92, que ces activités soient soumises à l'impôt sur le revenu ou exercées dans des sociétés soumises à l'impôt sur les sociétés, sans qu'aucune condition d'effectif minimum ne soit exigée.

I. Forme et régime fiscal de l'entreprise

11.Toutes les entreprises, quelle que soit leur forme, peuvent bénéficier de cette mesure d'allégement. Sont ainsi concernées :

- les entreprises individuelles ;

- les sociétés de personnes et assimilées ;

- les sociétés à responsabilité limitée ;

- les sociétés anonymes, les sociétés en commandite par actions ;

- les associations exerçant une activité lucrative qui les rend passibles de l'impôt sur les sociétés au taux normal.

II. Activités concernées

12.Les activités concernées sont les activités non commerciales visées par le 1 de l'article 92 (cf. n° 6 de la présente instruction) conformément aux dispositions de l'article 44 sexies, les entreprises qui exercent une activité professionnelle au sens du 1 de l'article 92 dans les ZRR doivent être nouvelles au sens juridique, mais également au sens écononomique.

En conséquence, les entreprises créées dans le cadre de la concentration, de la restructuration ou de l'extension d'activités préexistantes ou qui reprennent de telles activités sont exclues du dispositif (cf. BOI 4-A-6-01 n°s 49 et suivants ).

III. Zones concernées

13.Seules sont concernées par l'extension du champ d'application du régime de l'article 44 sexies, les entreprises qui exercent une activité professionnelle au sens du 1 de l'article 92 qui se créent en ZRR.

Les ZRR sont mentionnées à l'article 1465 A.

14.Dans les autres zones éligibles au régime de l'article 44 sexies, les entreprises qui exercent une activité non commerciale peuvent bénéficier du régime de faveur accordé aux entreprises nouvelles si celles-ci sont constituées sous la forme d'une société soumise à l'impôt sur les sociétés et qu'elles emploient un effectif minimum de trois salariés.

C. ENTREE EN VIGUEUR

15.L'extension du champ d'application du régime de l'article 44 sexies à toutes les entreprises exerçant une activité non commerciale dans les ZRR est applicable aux entreprises nouvelles créées à compter du 1 er janvier 2004.

Section 2 :

Allongement de la période d'exonération pour les entreprises créées en zone de revitalisation rurale

A. SITUATION ACTUELLE

16.La période d'exonération des bénéfices pour les entreprises qui se créent à partir du 1 er janvier 2004 et jusqu'au 31 décembre 2009 inclus, dans les ZRR définies à l'article 1465 A, a été allongée par l'article 92 de la loi de finances pour 2004.

17.Ainsi, les bénéfices des entreprises concernées par ce dispositif sont exonérés d'impôt sur le revenu ou d'impôt sur les sociétés jusqu'au terme du quarante-septième mois suivant celui de leur création, puis soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés pour le quart, la moitié ou les trois quarts de leur montant selon qu'ils sont réalisés respectivement au cours de la première, de la deuxième puis de la troisième période de douze mois suivant cette période d'exonération.

B. SITUATION NOUVELLE

I. Principe

18.Les bénéfices des entreprises qui se créent à partir du 1 er janvier 2004 et jusqu'au 31 décembre 2009 inclus, dans les ZRR définies à l'article 1465 A sont exonérés d'impôt sur le revenu ou d'impôt sur les sociétés jusqu'au terme du cinquante-neuvième mois suivant celui de leur création, puis soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés à hauteur de 40 %, 60 % ou 80 % selon qu'ils sont réalisés respectivement au cours des cinq premières, de la sixième et septième ou de la huitième et neuvième période de douze mois suivant la période d'exonération complète.

19.Il est rappelé que la date de création constitue le point de départ pour le décompte de la période d'allègement. Pour les contribuables assujettis à la taxe sur la valeur ajoutée, la date de création s'entend de la date de début d'activité mentionnée sur la déclaration d'existence que l'entreprise doit souscrire, en application de l'article 286 du code général des impôts, dans les quinze jours qui suivent le commencement des premières opérations. Le contribuable ou l'administration peuvent établir que le début d'activité est intervenu à une date autre que celle mentionnée sur la déclaration d'existence (cf. BOI 4 A-6-01 n°s 11 à 13 ).

II. Portée de la condition d'implantation exclusive en ZRR

20.La loi prévoit que ce régime de faveur est subordonné à une condition d'implantation exclusive en ZRR. Le respect de cette condition suppose que la direction effective de l'entreprise, ainsi que l'ensemble de son activité et de ses moyens humains et matériels d'exploitation, soient implantés dans les ZRR.

21.Toutefois, il est admis que la condition d'implantation en ZRR est réputée satisfaite lorsqu'une entreprise qui exerce une activité non sédentaire a réalisé au plus 15 % de son chiffre d'affaires en dehors des ZRR mentionnées à l'article 1465 A. Dans cette hypothèse, elle bénéficie d'une période d'exonération de ses résultats d'une durée supérieure à celle qui lui aurait été applicable si elle avait été implantée dans une autre zone éligible au régime de l'article 44 sexies. Les modalités d'appréciation du chiffre d'affaires sont précisées au paragraphe 11 du BOI 4-A-6-04 du 22 juillet 2004.

22.Au delà de 15 %, les bénéfices réalisés suivent :

- le régime de faveur applicable dans les ZRR en proportion du chiffre d'affaires réalisés dans ces zones ;

- le régime de faveur applicable dans les autres zones éligibles et prévu par le premier alinéa de l'article 44 sexies, en proportion du chiffre d'affaires réalisé dans ces zones ;

- l'imposition dans les conditions de droit commun en proportion du chiffre d'affaires réalisé en dehors de toute zone éligible.

23.Les développements apportés aux paragraphes 8 à 12 du B.O.I. 4 A-6-04 du 22 juillet 2004 relatifs à la condition d'implantation en zone éligible autre qu'en ZRR conservent toute leur portée.

24.S'agissant des contribuables qui créeraient une activité sédentaire en ZRR, et qui par la suite exerceraient leur activité dans un ou plusieurs établissements, situés dans une zone éligible autre qu'une ZRR, leurs bénéfices sont imposés dans les conditions suivantes :

- exonération des bénéfices réalisés dans l'établissement implanté en ZRR en application du régime de faveur applicable dans les ZRR ;

- exonération des bénéfices réalisés dans l'établissement implanté dans les zones éligibles hors ZRR, en application du premier alinéa de l'article 44 sexies : le point de départ de la période d'application des allégements est constitué par la date de création ou la date de début d'activité de l'entreprise.

III. Zones concernées

25.Seules sont concernées par la mesure d'allongement de la période d'exonération les entreprises qui se créent en ZRR.

Les ZRR sont mentionnées à l'article 1465 A et dont le périmètre est défini par décret (décret n° 2005-1435 du 21 novembre 2005, artcile 8 et arrêté du 30 décembre 2005 fixant le classement des communes en zone de revitalisation rurale au titre de 2006).

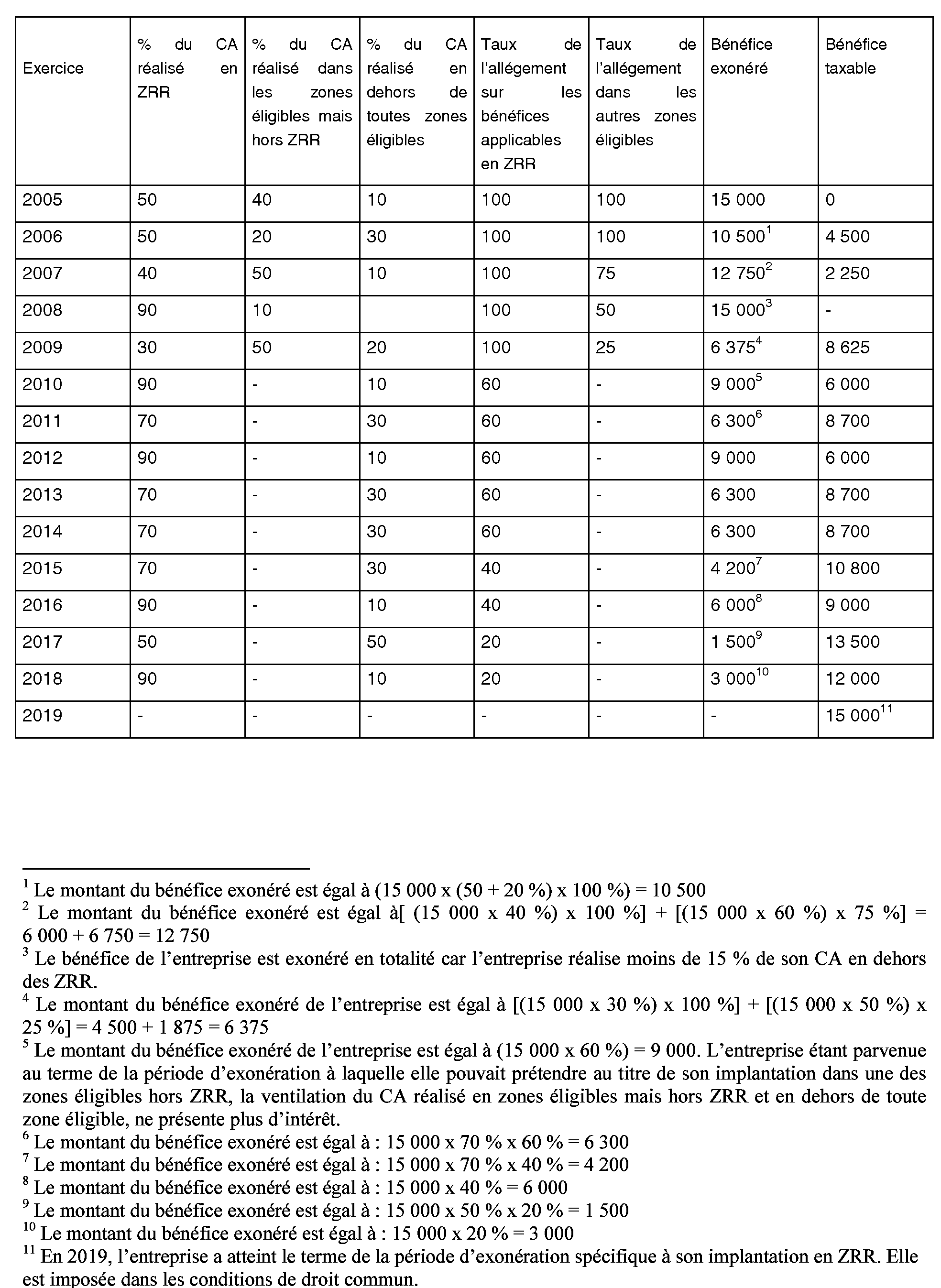

26.Exemple récapitulatif 1 : Situation d'un professionnel exerçant une activité non sédentaire

Hypothèses

Une société exerçant son activité dans le bâtiment et remplissant par ailleurs toutes les conditions posées par l'article 44 sexies est créée le 1 er janvier 2005 dans une ZRR et clôture son exercice comptable le 31 décembre de chaque année.

Cette entreprise exerce une activité non sédentaire et réalise une partie de ses chantiers hors des ZRR et hors des autres zones d'aménagement du territoire visées par l'article 44 sexies. Son bénéfice annuel est égal à 15 000 €.

Solution

En fonction du pourcentage de chiffre d'affaires réalisé dans les ZRR, dans les autres zones éligibles et hors de toutes zones, les bénéfices de cette entreprise sont exonérés dans les conditions suivantes :

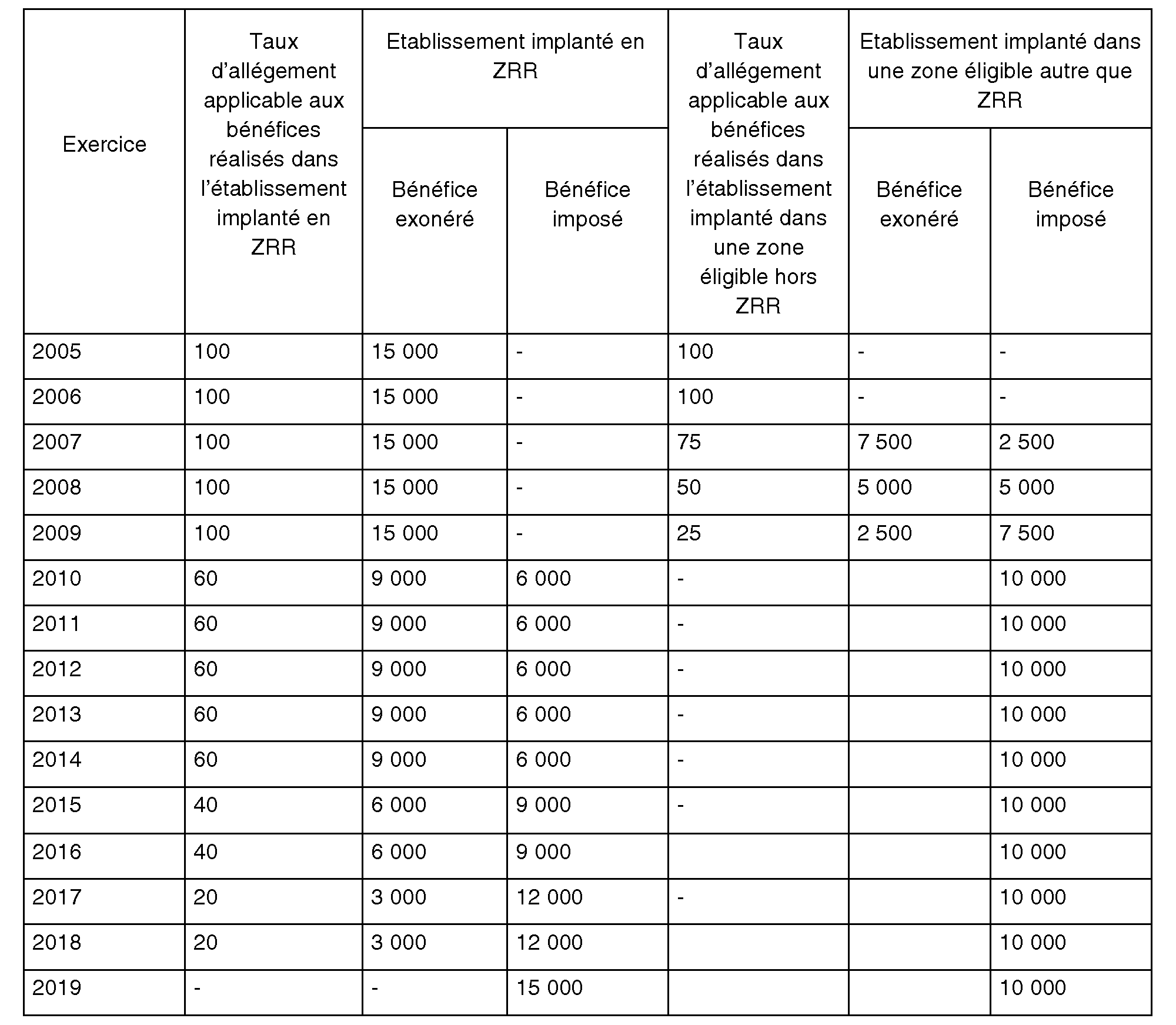

27.Exemple récapitulatif 2 : Situation de l'entreprise sédentaire

Une société exerçant une activité de boulangerie et remplissant par ailleurs toutes les conditions posées par l'article 44 sexies est créée le 1 er janvier 2005 dans une ZRR et clôture son exercice comptable le 31 décembre de chaque année. Son bénéfice annuel est égal à 15 000 €.

Le 1 er janvier 2007, elle crée un second établissement dans une zone éligible autre qu'une ZRR. Le bénéfice annuel réalisé par cet établissement est de 10 000 €.

C. ENTREE EN VIGUEUR

28.Seules sont concernées par la mesure d'allongement de la période d'exonération les entreprises qui se créent en ZRR entre le 1 er janvier 2004 et le 31 décembre 2009.

Les ZRR sont mentionnées à l'article 1465 A.

BOI supprimé : 4 A-6-04 n° 23 .

DB liée :

La Directrice de la législation fiscale

Marie-Christine Lepetit

•